El 19 y 20 de agosto se celebró por primera vez la Cumbre para donatarias autorizadas: desafíos y oportunidades 2025 en el Colegio, un espacio coordinado Ivonne Canett Rivas y Alma Goretti Rivera Pérez, representantes de la comisión técnica de Sector Empresa de Entidades con Propósitos No Lucrativos. Esta jornada tuvo por objetivo impulsar a los profesionales que laboran en donatarias autorizadas, para bridarles herramientas contables, fiscales, legales y de PLD que permitan fortalecer su perfil y las organizaciones que apoyan.

Durante los dos días de la cumbre, se presentaron dos paneles, dos conferencias y siete pares de talleres simultáneos donde se desarrollaron temas de actualización y buenas prácticas para organizaciones sin fines de lucro.

La apertura del evento fue dada por el presidente Alfredo Ramírez Fernández del Castillo y Rosa María Cruz Lesbros, expresidenta del Colegio. Quienes señalaron la importancia de la actualización completa para la profesión contable en materia fiscal, legal, contable y administrativa, pero destacaron que es aún más fundamental para la operación de organizaciones con un entorno regulatorio tan cambiante que, además, se encuentran en constante vigilancia, como las donatarias autorizadas.

“Es un privilegio poner nuestra mente donde está nuestro corazón, por ello debemos actuar con ética, transparencia, creatividad y fortaleza para apoyar las causas sociales que son objetivo de nuestras donatarias”, señaló Rosa María.

El primer panel, Voces que transforman: buen gobierno contable y legal en organizaciones de la sociedad civil, presentado por la panelista Elizabeth Pérez Esteban, contó con la participación de Noé Rafael Wong Serna y José Martín Aguayo Solano, quienes conversaron sobre el papel del contador en las donatarias, así como las medidas y prácticas que construyen una organización ética, transparente, participativa, independiente y en cumplimiento.

Por otro lado, en el taller Legalidad con propósito: marco jurídico de las donatarias, Gemma Sáez Banús comentó los conceptos generales que cobijan jurídicamente a las Organizaciones de la Sociedad Civil (OSC); abarcando desde su definición y personalidad jurídica, hasta sus derechos y obligaciones en función del tipo de OSC. A la par, se presentó Contratos y Convenios para Donatarias: Legalidad con Impacto Social, con Adalid Herrera Garduño, donde se señaló la importancia preservar la legalidad de las relaciones profesionales de las donatarias con acuerdos escritos y claros que dejen delimitadas las responsabilidades y derechos de cada persona que aporta valor a la organización.

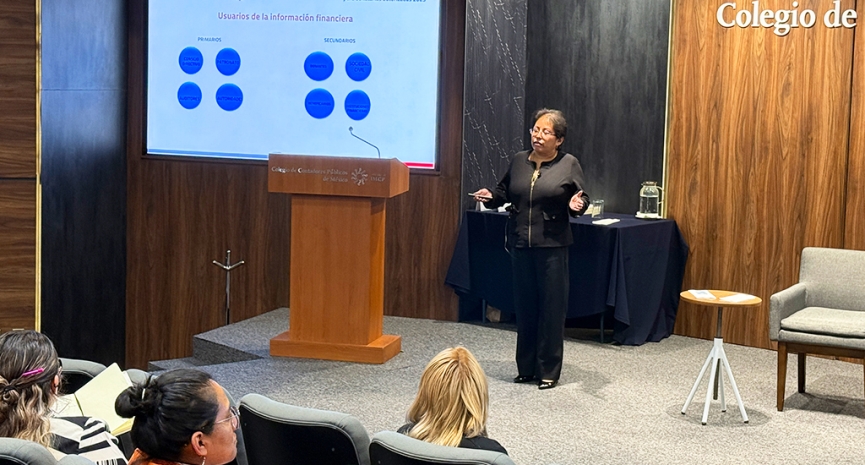

Posteriormente, se presentaron los talleres Normas de Información Financiera (NIF) esenciales para donatarias, por César Daniel Pérez Castro; y Auditoría efectiva en donatarias: qué cuidar antes, durante y después del proceso, por Maribel De La Llave González y Alberto De La Llave Fernández. En ambos casos se partió de un punto en común: fortalecer las OSC mediante la información que permita la mejora continua y brinde a la organización reputación basada en los datos derivados de su actividad.

Alejandra Marín Valladares y José Luis Mondragón presidieron la conferencia Bajo la lupa del SAT: expectativas fiscales para donatarias autorizadas, donde se desarrollaron los cambios recientes a las modificaciones normativas aplicables a las donatarias al respecto del acreditamiento de sus actividades y la capacidad de la autoridad para verificar el cumplimiento de obligaciones fiscales. En la ponencia se destacó que mantener la organización en cumplimiento fiscal es invaluable, ya que de ello depende preservar la autorización, además de sus multas respectivas.

Tras un breve descanso para comer, la cumbre continuó con más talleres. En Contabilidad estratégica en donatarias: límites, control y soporte de gastos, de Elizabeth Pérez Esteban, se remarcó el papel de la contabilidad para la correcta toma de decisiones de una organización mediante control interno y gestión eficiente; además, se comentó como la transparencia facilita el cumplimiento fiscal. En conjunto, ambos factores contribuyen con el mismo objetivo: reforzar la confianza en la labor de las organizaciones.

Además, en la sesión precedida por Adolfo David Fonseca Trejo, Renovación de donatarias: Cumple, Presenta y Conserva, se cubrieron las obligaciones y necesidades de las donatarias para obtener y mantener su autorización. Durante la ponencia, se contó con ejemplos prácticos que representaron buenas prácticas y medidas de contención al alcance de las organizaciones para conservar su valiosa autorización mediante la comprensión del proceso de revocación.

El último par de talleres del día brindaron fundamentos para aplicar la tecnología en beneficio de las donatarias. Primero, Mario Espadas Sánchez, con Donativos y Comprobante Fiscal Digital por Internet (CFDI): ¿cómo emitirlos correctamente al ser donataria autorizada?, elaboró en la forma correcta de expedir CFDI de cada tipo de donativo recibidos por las organizaciones, para evitar incumplimiento. En complemento, Digitalización Contable: Implementación y Cumplimiento en Donatarias, de Alma Goretti Rivera Pérez, sirvió para mostrar las oportunidades que brinda la tecnología aplicada a la contabilidad al permitir procesos eficientes y transparentes, pero se exhortó a mantener un acercamiento crítico para lograr una aplicación efectiva.

El segundo día comenzó con el panel Rumbo sostenible: retos y oportunidades para donatarias autorizadas, moderado por Graciela Enríquez Guadarrama. En el espacio convergieron Gloria Lara Cantón, Cecilia Mora y Jerónimo Castrillón Cortina, quienes conversaron sobre el papel de la sostenibilidad en las donatarias y concordaron en que los programas de las organizaciones deben articularse con las metas de sostenibilidad global, ya que elementos como los Índices Básicos de Sostenibilidad (IBSO) ayudan a formular un plan de trabajo responsable que se traduce en confianza social y, por lo tanto, en apoyo para las donatarias.

Aspectos clave del remanente distribuible: implicaciones fiscales y contables para donatarias, de Alejandro Gualito Hernández, y Relaciones que comprometen: fiscalización de partes relacionadas en donatarias, de José Carlos Romero Cuéllar, incorporaron conceptos fiscales clave para la operación de las organizaciones sin fines de lucro y, en ambos casos, se señaló la importancia de mantener el cumplimiento fiscal debido a la vigilancia de la autoridad y el peligro de revocación de la autorización.

En un sentido cercano, Luz Berenice Trujillo Mendieta y Alejandro Méndez Rueda, en su taller Un solo beneficiario, dos obligaciones: fiscal y Prevención de Lavado de Dinero (PLD), compartieron los detalles de la reciente reforma a la Ley Antilavado de Dinero que afectan a las donatarias autorizadas y destacaron la relevancia de identificar a los beneficiarios controladores para fortalecer las organizaciones en materia de PLD.

Seguido a ello, en el taller De la gestión a la transparencia: sistematización para el cumplimiento de informes en donatarias, de Sergio Sánchez Arciniega, señaló el valor ético y estratégico de la transparencia, ya que permite una mejor toma de decisiones, legitima la actividad de las organizaciones, habilita la mejora continua y fortalece la relación entre donataria y donantes.

El último par de talleres, Tópicos de PTU en donatarias autorizadas: mitos, realidades y criterios, de Mayeli Cabral y Estefanía Benítez Arias, y Nómina y seguridad social en donatarias: cumplimiento integral y riesgos comunes, de Mario Fernando Medina López, sirvieron para desarrollar las obligaciones de las donatarias hacia sus colaboradores con el fin de mantener esas relaciones dentro de la legalidad para ejercer un cuidado responsable de la organización y las personas que suman valor a ella mediante la exposición de buenas prácticas y riesgos comunes en sus tópicos respectivos.

Finalmente, se presentó la última conferencia de la jornada: Método Alineación donatarias autorizadas (Método ADA), donde se compartió esta metodología cuyo enfoque preventivo y correctivo permite reducir riesgos, mantener el cumplimiento oportuno y, en consecuencia, preservar la autorización. En esta conferencia se contó con la participación de Maribel Trejo Estudillo, Ilana Ostrosky Frid, Adolfo David Fonseca Trejo, Maribel de la Llave González y José Sinaí Trejo Suárez; expertos quienes profundizaron en los aspectos legales, contables y fiscales que abarca el Método ADA.

Para el cierre de la cumbre, se comunicó a los asistentes que la comisión técnica de Sector Empresa de Entidades con Propósitos No Lucrativos puso a su disposición una serie de herramientas y contenidos técnicos para reforzar los temas revisados a lo largo de ambos días, con el fin de continuar el compromiso de mejora continua y actualización que dio lugar a este magno evento.

Además, al cierre se sumó Ricardo Bucio Mújica, presidente ejecutivo del Centro Mexicano para la Filantropía, y Catalina Mejía Balcázar, vicepresidenta de Desarrollo y Capacitación Profesional del Colegio, quienes reconocieron los esfuerzos puestos por la coordinación y audiencia de la cumbre para mantener los objetivos sociales de las OSC desde la profesión contable.

Eventos recientes

Con el propósito de analizar los principales retos en la preparación de la declaración anual, la comisión de Investigación Fiscal del Colegio organizó el 6 de marzo el curso Declaración anual 2025 en Resico: aspectos clave para su elaboración, impartido por los comisionados Elio Fernando Zurita Morales y Edyth Ramírez Sánchez. Durante el evento se abordaron aspectos normativos y prácticos que los contribuyentes deben considerar para cumplir adecuadamente con sus obligaciones fiscales dentro del Régimen Simplificado de Confianza (Resico).En su intervención, Elio Fernando Zurita Morales explicó los elementos centrales para la elaboración de la declaración anual 2025 en Resico, tanto para personas físicas como para personas morales. Señaló que, en el caso de las personas físicas, el régimen es voluntario, se basa en ingresos efectivamente cobrados y no permite deducciones, siempre que los ingresos no excedan los 3.5 millones de pesos anuales. También se permite obtener ingresos adicionales por sueldos o intereses, siempre que no se supere dicho límite.No obstante, advirtió que existen limitaciones en la regla miscelánea que permite combinar ingresos, lo que puede generar riesgos en casos como la venta de una casa no exenta u otros ingresos extraordinarios. En caso de rebasar el límite o incumplir obligaciones, el contribuyente deberá salir del régimen y tributar en el esquema correspondiente.Respecto a las personas morales, destacó que el Resico es obligatorio cuando la sociedad está integrada únicamente por personas físicas y sus ingresos del ejercicio anterior no superan los 35 millones de pesos. Asimismo, subrayó que la participación de socios en otras sociedades mercantiles, especialmente cuando existe control o relación entre ellas, puede impedir tributar en este régimen.En materia de deducciones, explicó que en Resico para personas morales se consideran principalmente las adquisiciones efectivamente pagadas. Las inversiones cuentan con porcentajes de deducción más altos, aunque solo hasta tres millones de pesos, aplicándose posteriormente los porcentajes normales. También mencionó algunos retos prácticos, como la falta de reglas claras para la deducción de inventarios iniciales al cambiar de régimen y la no deducibilidad de los anticipos de remanente en sociedades civiles.Por su parte, Edyth Ramírez Sánchez destacó la importancia de preparar con anticipación la información para la declaración anual, aun cuando el Servicio de Administración Tributaria (SAT) cuenta con un simulador que precarga diversos datos. Subrayó que es indispensable contar con papeles de trabajo y validar la información antes de presentar la declaración.La especialista explicó que la autoridad fiscal dispone de una gran cantidad de información del contribuyente, principalmente a través de los comprobantes fiscales digitales por Internet (CFDI), por lo que resulta fundamental conciliar ingresos, gastos y pagos provisionales con dichos comprobantes. También resaltó la relevancia de los complementos de pago para confirmar cuándo un ingreso ha sido efectivamente cobrado.Asimismo, enfatizó la correcta emisión de CFDI en conceptos como sueldos, viáticos y otras prestaciones, ya que el incumplimiento en retenciones puede impedir la deducción de ciertos gastos. También recomendó justificar adecuadamente la razón de negocios de las erogaciones y mantener actualizadas cuentas fiscales como la CUCA, la CUFIN y las pérdidas fiscales.Finalmente, la expositora reiteró que la información precargada por la autoridad debe utilizarse únicamente como referencia, por lo que es indispensable revisarla y conciliarla con la contabilidad del contribuyente. Una adecuada preparación y verificación de la información permitirá presentar la declaración anual de manera correcta y evitar posibles inconsistencias ante la autoridad fiscal.

Con el objetivo de fortalecer el cumplimiento fiscal y brindar herramientas prácticas a los contribuyentes, la comisión de Auditoría Fiscal del Colegio llevó a cabo el 3 de marzo el curso Criterios relevantes a considerar en la presentación de la ISSIF 2025, impartido por los integrantes de la comisión organizadora Eduardo Acuña Bañuelos y Antonio Salviejo Ávila.Durante la sesión los expositores abordaron los aspectos de la Declaración Informativa sobre la Situación Fiscal (ISSIF), destacando que esta obligación aplica a personas morales con ingresos acumulables iguales o superiores a 1,103,204,520 pesos en el ejercicio fiscal inmediato anterior, así como a aquellas que cotizan en bolsa. También deben presentarla las sociedades mercantiles en régimen fiscal opcional para grupos, entidades paraestatales de la Administración Pública Federal, residentes en el extranjero con establecimiento permanente en México y personas morales residentes en el país con operaciones en el extranjero.Asimismo, se hablaron de la obligación de presentar la ISSIF para contribuyentes que sean partes relacionadas de sujetos obligados a dictaminarse fiscalmente. Explicaron que cuando las operaciones con partes relacionadas superan los 13 millones de pesos —o 3 millones en el caso de servicios profesionales— la presentación se vuelve obligatoria.En este contexto, se subrayaron la importancia de contar con un estudio de precios de transferencia actualizado, ya que su información resulta indispensable para el llenado de diversos anexos de la ISSIF y para la Declaración Informativa de Partes Relacionadas (Anexo 9 de la DIM). Salviejo Ávila profundizó en los métodos aplicables, la correcta selección de comparables y la relevancia de la documentación soporte ante eventuales revisiones de la autoridad.Continuando con el curso, los expositores analizaron las ventajas de presentar la ISSIF, entre ellas:Facilitar revisiones por parte de la autoridad.Mejorar la consistencia entre información fiscal y contable.Fortalecer los mecanismos de control interno.No obstante, también señalaron desafíos importantes, como la coincidencia de su fecha límite con la declaración anual (31 de marzo), la responsabilidad directa del contribuyente en el llenado, el alto nivel de detalle requerido y la estricta validación del aplicativo, que puede impedir la generación del archivo encriptado si existen errores u omisiones.En otro aspecto, se describió que la ISSIF 2025 se incorpora como obligación a través de la herramienta ISSIF del portal del SAT, por lo que el envío se realiza mediante un archivo encriptado con extensión SB2X, generado a partir de apartados elaborados en Excel, junto con notas a los estados financieros e información adicional.Puntualizaron la importancia de respaldar el archivo XSPR durante el proceso de elaboración, así como de atender los requisitos técnicos mínimos del equipo de cómputo.Comentaron que el aplicativo ISSIF contiene 14 plantillas dirigidas a distintos tipos de contribuyentes e incluye catálogos y guías oficiales con claves de entidades federativas, actividades fiscales, tipos de operación, métodos de precios de transferencia y monedas.Precisaron que se debe poner especial atención en la hoja de datos generales, la cual demanda un esfuerzo considerable debido a la amplitud de información solicitada, como datos de nómina y declaraciones informativas. Además, las respuestas proporcionadas pueden habilitar o deshabilitar apartados posteriores, por lo que errores u omisiones pueden generar inconsistencias en el sistema.Respecto a la simulación de actos jurídicos con efectos fiscales, particularmente en operaciones entre partes relacionadas, los ponentes enfatizaron la importancia de documentar exhaustivamente la materialidad y la razón de negocios para evitar que la autoridad determine la no deducibilidad de operaciones o, en casos graves, configure un delito fiscal.Asimismo, se revisaron las fechas de presentación del Local File y el Master File en materia de precios de transferencia, así como las multas por incumplimiento.Comentaron que las sanciones por no presentar la ISSIF pueden oscilar entre 17,000 y 173,000 pesos, además de otras implicaciones como:Requerimientos formales del SAT.Auditorías profundas.Determinación presuntiva de contribuciones.No deducibilidad de operaciones.Suspensión o cancelación de sellos digitales.Limitación para acceder a beneficios fiscales.Los especialistas concluyeron que la consistencia entre la ISSIF, la declaración anual y demás reportes informativos es clave para mitigar riesgos y evitar revisiones innecesarias.

El 26 de febrero, el Colegio llevó a cabo la conferencia mensual universitaria ¿Cómo llevar la contabilidad de un negocio sin ser un experto?, con la participación de los profesores Martha Silva Domínguez, del Tec de Monterrey; Oscar Franco Peña, de la Universidad de Ixtlahuaca; y Juvenal Villaverde Crisantos, de la Universidad Nacional Autónoma de México (UNAM).En la introducción, Martha Silva Domínguez subrayó que todo emprendimiento debe comenzar con claridad y estructura. “Si ya tengo la idea y quiero que mi negocio crezca, necesito orden”, explicó al referirse al control de ingresos y gastos como base para saber si se está ganando o perdiendo.Precisó que no es indispensable iniciar con un software especializado, sino comprender, desde el principio, conceptos básicos como activo, pasivo y capital, así como realizar cortes diarios o semanales que permitan evaluar el desempeño del negocio.Además, destacó la importancia de elegir una plataforma acorde con el tamaño y tipo de empresa, capacitarse en su uso y apoyarse en herramientas tecnológicas e Inteligencia Artificial (IA) para analizar información. No obstante, enfatizó que la clave está en interpretar de forma correcta los datos y convertirlos en decisiones estratégicas.Por su parte, Juvenal Villaverde Crisantos hizo énfasis en que, antes de hablar de registros contables, el emprendedor debe tener claridad sobre la actividad económica que realizará: si transformará productos, comercializará bienes o prestará servicios.Señaló que esta definición debe plasmarse y reflejarse ante el Servicio de Administración Tributaria (SAT), a través del Registro Federal de Contribuyentes (RFC) y la elección del régimen fiscal correspondiente. “La actividad económica es el punto de partida, porque será lo que se facture y lo que determine las obligaciones fiscales”, puntualizó.En tanto, Oscar Franco Peña complementó la conversación al advertir que muchos negocios inician sin planificación ni estudio previo. Recomendó tener clara la meta, capacitarse en el giro elegido y materializar todos los procesos mediante evidencia documental.Entre los elementos básicos para una correcta contabilidad, mencionó el control de ingresos, gastos, activos, préstamos y, en su caso, reparto de utilidades. Asimismo, subrayó la importancia de cumplir con las obligaciones federales, estatales y municipales, no solo por cumplimiento fiscal, sino para sanear las finanzas del negocio.También hizo hincapié en la capacitación continua como una inversión necesaria para distinguir entre la operación diaria y la toma de decisiones estratégicas. “Crear, crecer y creer en el negocio es parte esencial del proceso”, afirmó.Finalmente, Villaverde Crisantos remarcó que llevar contabilidad no es únicamente cumplir con obligaciones fiscales, sino construir información útil para la toma de decisiones.