El Consejo Mexicano de Normas de Información Financiera y de Sostenibilidad (CINIF) presentó el 2 de julio una calculadora de Gases de Efecto Invernadero (GEI), en colaboración con el Colegio y el Instituto Mexicano de Contadores Públicos. Para el anuncio se reunieron autoridades de las instituciones mencionadas, cuerpos directivos de los colegios federados y profesionales asociados.

La intención detrás del lanzamiento de esta herramienta es facilitar el cumplimiento de las Normas de Información de Sostenibilidad (NIS), ya que la calculadora está alineada con los Indicadores Básicos de Sostenibilidad (IBSO), con lo que se proyecta apoyar a organizaciones mexicanas a cumplir con los requisitos normativos al elaborar sus informes de sostenibilidad.

Para comenzar el evento, la presidenta del Centro de Investigación y Desarrollo (CID) en el CINIF, Elsa Beatriz García Bojorges, comentó que “la relación de los IBSO permitirá a las empresas informar sobre su desempeño sostenible, identificar sus riesgos materiales y plantear una estrategia de sostenibilidad, permitiéndoles ser más rentables y generar mayor valor económico mientras contribuyen a generar un entorno global más sostenible”.

Según describió Elsa Beatriz, la calculadora de GEI fue posible gracias al apoyo de la Cooperación Técnica Alemana (GIZ, por sus siglas en alemán), quien puso en marcha el desarrollo de esta herramienta como parte de su labor para impulsar acciones de sostenibilidad a nivel mundial. “A partir de hoy, esta calculadora se convierte en un bien de carácter público que se pondrá al alcance de las empresas mexicanas y de forma gratuita a través del CINIF”, concluyó.

Erika Casamadrid Gutiérrez, directora del Financiamiento para la Acción Climática en México (FINACC) del GIZ, agradeció a todas las personas involucradas que han permitido el lanzamiento de esta herramienta, incluido el equipo técnico que permitió alcanzar el objetivo final. Además, señaló que la cooperación es fundamental para construir soluciones sostenibles para enfrentar los retos globales y locales. “Con la accesibilidad de esta calculadora, las empresas podrán tomar decisiones informadas que les permitan sumarse a esta colaboración mundial por la sostenibilidad”, comentó.

Posteriormente, Bernardo Rivadeneyra Pérez, presidente de la Comisión de Gobierno Corporativo del Consejo Coordinador Empresarial (CCE) reconoció que la acción climática es un reto mayúsculo y supone un reto, pero también una oportunidad para generar valor y fortalecer las empresas con decisiones que contemplen la responsabilidad social, por lo que extendió una invitación a la inclusión de esta herramienta en organizaciones de todos los tamaños. Rivadeneyra comentó que “la calculadora es el resultado del trabajo conjunto de instituciones, expertos y organismos comprometidos que no solo facilita la medición y el reporte de GEI, sino también impulsa la transparencia e impulsa el camino hacia una economía baja en carbono”.

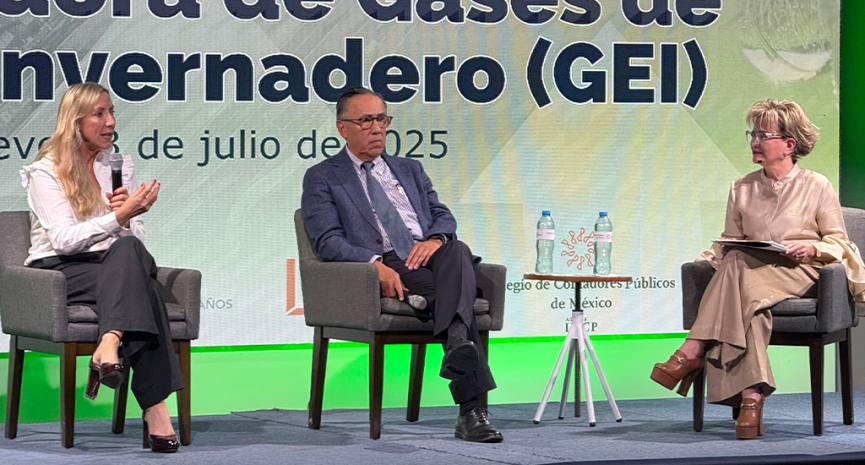

Patricia Moles Fanjul, miembro del Consejo Emisor del CINIF, y Jessica Trinidad Magaña López, investigadora en sostenibilidad del CINIF compartieron con los asistentes la estructura y funcionamiento de la calculadora. En ese espacio, se comentó que tras un análisis de las NIS se identificó que los GEI podían suponer una limitante para el cumplimiento normativo debido a la complejidad de su cálculo. Con esta herramienta no solo se permite determinar las emisiones de GEI alcance 1 y 2, sino que agrega el consumo de energía. Además, su facilidad de operación con parámetros precargados verificables y actualizables permite integrar esos conocimientos complejos e interdisciplinarios en una herramienta accesible y escalable.

Finalmente, el evento concluyó con un panel compuesto por Elsa Beatriz García Bojorges; Daniel Ledesma González, presidente del Instituto Mexicano de Ejecutivos en Finanzas, (IMEF CDMX), Grupo Ciudad de México; Patricia Moles Fanjul; y Mariuz Calvet Roquero, experta en sostenibilidad y finanzas sostenibles. Durante este diálogo se discutió la importancia de medir y analizar los datos de GEI, no solo a primer grado; según comenta Mariuz en las organizaciones bancarias, por ejemplo, solo el 1% de su huella de carbono se encuentra en sus sucursales, el 99% se encuentra en sus portafolios.

Es debido a esta red de servicios en distintas industrias que es fundamental contar con las herramientas para alinear de forma colectiva cada organización con las NIS y otras regulaciones en materia de sostenibilidad. Es por lo que la calculadora de GEI supone un paso adelante, ya que la accesibilidad y escalabilidad de ella permitirá a más instituciones sumarse a esa red, y no solo a las empresas de gran tamaño.

En suma, el presidente del IMEF comentó que la concientización, enseñanza y capacitación es el siguiente paso para atender para que la calculadora alcance su máximo potencial. Sin embargo, este compromiso supone un beneficio bidireccional, ya que las empresas alineadas a las normativas de sostenibilidad tienen una ventaja competitiva sobre aquellas que no lo están, así que procurar las políticas de sostenibilidad también permite la permanencia en el tiempo de las organizaciones, el bienestar social y el medio ambiente.

Eventos recientes

La sala Harp Helú del Colegio fue sede de la exitosa conferencia híbrida y gratuita Liderazgo desde la inteligencia emocional: asertividad que impulsa resultados, que se realizó el 3 de julio.El evento contó con la destacada participación de Ricardo González Escobar, reconocido coach y profesional en liderazgo directivo y desarrollo de equipos de alto rendimiento a nivel nacional e internacional. La contadora Guadalupe Saldívar, vicepresidenta de Comunicación e Imagen, fungió como anfitriona del evento.La conferencia, parte de la serie mensual con especialistas, tuvo como objetivo principal que los participantes comprendieran la relevancia de la inteligencia emocional en el ámbito de los negocios y desarrollaran habilidades clave para gestionar tanto sus propias emociones como las de sus equipos de trabajo de manera efectiva. Durante su exposición, González Escobar profundizó en cómo el liderazgo emocional impulsa resultados, abordando la importancia de entender el funcionamiento de nuestro cerebro y mente en este contexto. Se exploró el concepto del "mundo BANI" (Brittle - Frágil, Anxious - Ansioso, Nonlinear - No lineal, Incomprehensible - Incomprensible), destacando cómo los líderes y las empresas navegan en este entorno cambiante y la necesidad de desarrollar resiliencia.Entre los temas centrales de la sesión, se destacaron los Componentes de la inteligencia emocional, en el que se desarrollaron cuatro áreas fundamentales:Entendimiento propio. Es aquella capacidad de reconocer y comprender con exactitud las propias emociones, fortalezas y tendencias. Permite entender reacciones, manejar el estrés y elegir mejores opciones.Autocontrol. Entendiéndose como la habilidad para mantener el control sobre las emociones, al gestionar lo que se dice y hace de manera proactiva para generar resultados positivos.Entendimiento social. Es la facultad de observar, reconocer y comprender las emociones, estados de ánimo y tendencias de otras personas, fundamental para controlar reacciones y manejar relaciones.Manejo de relaciones. Es el uso del entendimiento propio, el autocontrol y el entendimiento social para establecer, mantener y profundizar las relaciones laborales y personales. Facilita la inspiración, la construcción de confianza, la influencia y la conexión profunda.Ricardo González Escobar, quien además preside el Instituto de Neurociencia Australiano About my Brain en Latinoamérica, y dirige su propia empresa de capacitación, compartió valiosas anécdotas y herramientas prácticas para el desarrollo de estas competencias esenciales en el liderazgo actual. La conferencia culminó con una dinámica interactiva de preguntas y respuestas. Este segmento final enriqueció aún más la experiencia.Tras la gratificante sesión, Ricardo González recibió un merecido reconocimiento. El broche de oro para los participantes presenciales fue la posibilidad de llevarse un grato recuerdo fotográfico junto al estratega y líder en temas de habilidades blandas.

El 26 de junio se presentó en el Colegio el curso Aspectos prácticos de la aplicación del instrumento multilateral, MLI. Durante el día, y con la coordinación de la comisión técnica Fiscal Internacional, se expusieron los antecedentes, estructura, aplicación y casos prácticos del Instrumento Multilateral (MLI) en el contexto mexicano.Para este evento, se contó con la participación de Rita Mireya Valdivia Hernández, Eduardo Brandt López y René Alberto Meza Aragón, integrantes de la comisión previamente mencionada y, por tanto, expertos en materia fiscal.Para comenzar, se compartieron los antecedentes del MLI reflejados en la Acción 15: Instrumento Multilateral de la OCDE, donde se comentó que la intención de este instrumento es permitir a los gobiernos modificar acuerdos fiscales bilaterales existentes de manera sincronizada y eficiente. Hoy en día, 105 países han firmado el MLI, incluido México donde entró en vigor el 1 de julio de 2023. Los expositores señalaron que, de los 61 convenios de doble imposición (CDI) vigentes en nuestro país, 56 han firmado el MLI.Tras detallar la estructura del instrumento y sus disposiciones, se indicó que la aplicación de MLI coexiste con la Ley de Impuesto Sobre la Renta (LISR) y los CDI; además, este instrumento solo surtirá efecto cuando el país contraparte de México se identifique como jurisdicción comprendida.Tomando en cuenta estos tres pasos, los ponentes argumentaron que el Instrumento Multilateral sólo surtirá efecto en los tratados en los que México y sus contrapartes se hayan considerado mutuamente como jurisdicciones comprendidas, como Alemania, Canadá, Reino Unido, Uruguay, Francia, Japón, entre otros; por otro lado, no tendrá validez sobre jurisdicciones no firmantes, como Estados Unidos y Brasil.Debido a esta condición de bidireccionalidad, la OCDE publicó la BEPS MLI Matching Database, una herramienta que señala la forma en que el MLI modifica un tratado fiscal entre dos jurisdicciones, donde se desglosa la fecha de ratificación, fechas de entrada en vigor y las elecciones y reservas de ambos estados con relación al respecto de cualquiera de los artículos del MLI.Posteriormente, los expertos detallaron la aplicación del MLI a partir de casos prácticos que permitieran a la audiencia apropiarse de esos conocimientos y que abarcaron artículos aplicables a México, como el 6, 7, 8 y 9.

El pasado 26 de junio, el Colegio y la comisión Empresarial llevaron a cabo la conferencia titulada Patentes y marcas, ¿cómo impactan en los empresarios? Este evento fue impartido por el licenciado Ricardo Sánchez Gil, especialista en Derecho de la Propiedad Intelectual por la Universidad Nacional Autónoma de México (UNAM), y coordinado por José Manuel Zárate Nicolás.Durante la charla, Sánchez Gil abordó temas fundamentales sobre el derecho de autor y su relevancia para los empresarios, explicando que esto otorga a los creadores de obras originales un reconocimiento del Estado, encauzado a los derechos morales y patrimoniales. Destacó la importancia de entender los tipos de obras protegibles, que incluyen obras literarias, musicales, audiovisuales, pictóricas, arquitectónicas, escultóricas, entre otras.Uno de los puntos clave de la plática fue la aclaración sobre la protección de ideas. Al respecto, Sánchez Gil explicó la dicotomía entre expresión y contenido, reiterando que solo se protege la forma en que se expresan las ideas, no las ideas en sí. Además, subrayó la necesidad de cumplir con requisitos específicos para que una obra sea protegida, como la originalidad y el estar fijada.Entre los mitos más comunes sobre el derecho de autor, el licenciado mencionó que se cree que es legal, en cualquier caso, copiar un fragmento de una obra audiovisual solo citando la fuente, y que todo el contenido bajado de redes sociales es de libre uso.En cuanto a las marcas, definió a éstas como signos que distinguen productos o servicios en el mercado. Habló sobre los diferentes elementos que pueden constituir una marca, desde denominaciones y logotipos, hasta sonidos y olores. También, recomendó a los empresarios realizar un análisis de viabilidad antes de registrar una marca y llevar a cabo un due diligence sobre cualquier producto nuevo que se pretenda comercializar para evitar conflictos legales.Por otro lado, Ricardo definió la patente como un título legal que protege invenciones nuevas, impidiendo que terceros las fabriquen o utilicen sin autorización. Sobre este tema, explicó los requisitos de patentabilidad, que incluyen novedad, estado de la técnica, actividad inventiva y aplicación industrial.La conferencia concluyó con recomendaciones prioritarias para los empresarios sobre cómo revisar contratos con agencias creativas y establecer políticas internas de protección de propiedad intelectual. Esto resalta la importancia de identificar y gestionar los bienes intangibles, que se erige como un pilar esencial en el desarrollo empresarial.