Boletín de investigación

Suspensión de actividades de personas morales

D. Fiscal 4

C.P.C. y P.C.FI. María Antonia Benítez Pérez

Presentación

La suspensión de actividades se convirtió en una opción fiscal muy controvertida a través del tiempo, ya que en el pasado fue utilizada recurrentemente para desaparecer empresas que aún tenían obligaciones, o bien que, aun suspendidas, seguían operando, lo que llevó a la autoridad a establecer lineamientos legales más estrictos para ser capaz de hacer uso de esta figura. Por tal motivo, en este boletín se dan a conocer las principales características y efectos vigentes de la suspensión de actividades de las personas morales.

1. Introducción

Tanto las personas físicas como las morales en el país pueden suspender sus actividades, y para realizar dicha suspensión deberán presentar el aviso correspondiente al Servicio de Administración Tributaria (SAT). No obstante, existen algunas particularidades que deben tenerse presentes: las personas físicas deberán presentar el aviso cuando interrumpan todas sus actividades económicas o cuando cambien de residencia fiscal, mientras que las morales sólo cuando interrumpen todas sus actividades económicas.

Anteriormente, la suspensión de actividades era algo común y de fácil realización, pues las reglas fiscales otorgaban la posibilidad de presentar un aviso de suspensión de actividades sin que fuera necesario cumplir con requisitos que en verdad comprobaran la interrupción de operaciones. Tampoco exigía que las personas morales se encontraran en una situación fiscal específica, por lo que podían permanecer en ese estado por tiempo indefinido.

Este derecho actualmente es limitado debido a que la autoridad fiscal detectó que varios contribuyentes hacían mal uso de este recurso y, como consecuencia, facilitaban la desaparición de las empresas, aunque las mismas aún tuvieran obligaciones pendientes. En otras palabras, este aviso de suspensión era un trámite mucho más sencillo, ya que en vez de efectuar el proceso de liquidación con todo lo que éste conlleva, optaban por presentan el aviso de suspensión y nunca volvían a reanudar sus actividades.

En diciembre 2009 se modificó el artículo 26.° del Reglamento del Código Fiscal de la Federación (RCFF) de ese entonces, con lo cual se eliminó ese derecho, a raíz de lo cual las personas morales únicamente podían tramitar su disolución y, más tarde, su liquidación. Empero, se hace la distinción de que, en el caso de las personas físicas, sí se mantuvo el derecho de llevar a cabo la suspensión de actividades.

Cabe mencionar que, debido a la iniquidad que causó lo anterior, esto es, que la opción de presentar el aviso de suspensión solamente quedara activa para las personas físicas, se presentaron diversos amparos directos, lo que trajo como resultado la siguiente tesis aislada de la Suprema Corte de Justicia de la Nación (SCJN):

AVISO DE SUSPENSIÓN DE ACTIVIDADES. PUEDEN PRESENTARLO NO SÓLO LAS PERSONAS FÍSICAS, SINO TAMBIÉN LAS MORALES (INTERPRETACIÓN CONFORME DEL ARTÍCULO 26, FRACCIÓN IV, INCISO a), DEL REGLAMENTO DEL CÓDIGO FISCAL DE LA FEDERACIÓN).

No basta tomar en cuenta la literalidad del artículo 26, fracción IV, inciso a), del Reglamento del Código Fiscal de la Federación, el cual establece las reglas para la presentación del aviso de suspensión de actividades únicamente tratándose de personas físicas, sin que se encuentren especificados lineamientos para las personas morales. Ello es así, en virtud de que del texto de las diversas fracciones que conforman el artículo 25 del mencionado reglamento, que regula lo relativo a la presentación de los avisos a que alude el numeral 27 del Código Tributario Federal, se advierte que algunas de ellas se refieren a la presentación de diversos avisos, unos vinculados solamente con las personas físicas, como son, entre otros, tratándose de corrección o cambio de nombre, cancelación en el Registro Federal de Contribuyentes por defunción, apertura de sucesión y cancelación en dicho registro por liquidación de la sucesión; otros relacionados únicamente con las personas morales, como son los vinculados con el cambio de denominación o razón social, cambio de régimen de capital, inicio de liquidación, cancelación en el registro aludido por fusión de sociedades e inicio de procedimiento de concurso mercantil; y unas diversas fracciones se actualizan para ambos tipos de personas, como son cambio de domicilio fiscal, suspensión de actividades, reanudación de actividades y actualización de actividades económicas y obligaciones; sin embargo, conforme a la fracción V del citado artículo 25 del Reglamento del Código Fiscal de la Federación, en relación con su primer párrafo, puede interpretarse de la manera más favorable para los contribuyentes, que para los efectos del artículo 27 del invocado ordenamiento legal, tanto las personas físicas como las morales se encuentran en posibilidad de presentar el aviso de suspensión de actividades. Interpretación que es acorde con la intención del legislador, que se corrobora con lo que éste dispuso en los artículos 14, fracción III, último párrafo, 71, párrafo noveno, y 77, último párrafo, de la Ley del Impuesto sobre la Renta vigente, en los que expresamente se encuentra prevista la posibilidad de que las personas morales puedan presentar el aviso de suspensión de actividades en términos precisamente del Reglamento del Código Fiscal de la Federación, que lo regula en sus artículos 25, fracción V, y 26, fracción IV, inciso a), y aun cuando en este último sólo se mencionan explícitamente a las personas físicas, de acuerdo con la interpretación conforme, que debe atender a la preservación del derecho humano a la seguridad jurídica consagrado en el artículo 16 de la Constitución Política de los Estados Unidos Mexicanos, que es la más favorable para los gobernados, se llega a la conclusión que implícitamente el derecho de presentar el aviso de suspensión de actividades también corresponde a las personas morales y no únicamente a las físicas.

PRIMER TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL SEXTO CIRCUITO.

Amparo directo 12/2013. H20 Technology, S.A. de C.V. 10 de abril de 2013. Unanimidad de votos. Ponente: Jorge Higuera Corona. Secretaria: María de Lourdes de la Cruz Mendoza. (Poder Judicial de la Federación, 2023)

Posteriormente, en el 2014, al tener como antecedente la tesis ya mencionada, dos análisis recomendados por la Procuraduría de la Defensa del Contribuyente (Prodecon) permiten nuevamente esta figura a través de la Resolución Miscelánea Fiscal (RMF), por lo que es en esta línea que el presente trabajo versa sobre las principales características, obligaciones y efectos fiscales que trae consigo la suspensión de actividades.

2. Desarrollo

2.1 ¿Qué es la suspensión de actividades?

Es el cese de las actividades económicas que desempeña una persona y conlleva la presentación de declaraciones periódicas. La suspensión aplica:

Cuando se deja de percibir un salario, se deja de trabajar por servicios profesionales (u honorarios) o se suspende la actividad de una empresa. Es necesario que al suspender actividades se notifique al SAT mediante la presentación de un aviso, con el fin de evitar sanciones y solo será posible si no existen adeudos con el fisco. (Runahr, 2023)

Si el estatus con opinión es positivo, significa que no se tienen adeudos fiscales. En cambio, al estar suspendida en el SAT, la persona moral no será objeto de pago de impuestos y otras obligaciones fiscales.

La suspensión de actividades de personas morales se hace mediante presentación de aviso ante el SAT, y se podrá conseguir siempre y cuando se atienda a lo dispuesto en la regla 2.5.10. de la RMF. Asimismo, se podrá realizar cuando no se deba cumplir con otras obligaciones periódicas de pago, por sí mismos o por cuenta de terceros. Ejemplo de ello es una empresa que ya no se encuentre operando, pero que aún mantenga activos a sus colaboradores; no podrá dar el aviso, pues siguen existiendo obligaciones fiscales que, como patrón, deberá cumplir por cuenta de sus empleados.

2.2. Marco legal

Sustentan este tema:

El artículo 27.°, apartado B, del Código Fiscal de la Federación (CFF), referente a las obligaciones respecto del Registro Federal de Contribuyentes (RFC).

El artículo 29.°, fracción V, del RCFF, que aborda los avisos a los que están obligadas las personas físicas y morales a efectos del artículo 27.° del CFF.

De acuerdo con el artículo 29.° del RCFF, existe la posibilidad de presentar avisos de suspensión de actividades tanto para persona física, como para persona moral. Sin embargo, el artículo 30.° del mismo ordenamiento sólo contempla a las personas fiscas y no a las morales; por tal motivo, la autoridad emite reglas en el Diario Oficial de la Federación (DOF) para marcar los lineamientos de las personas morales que quieran suspender actividades, de ahí que para este año estableciera en la RMF de 2023, en la regla 2.5.10., lo siguiente:

Para los efectos del artículo 27, apartado B, fracción II del CFF y 29, fracción V del Reglamento del CFF, las personas morales podrán presentar por única ocasión, el aviso de suspensión de actividades cuando interrumpan todas sus actividades económicas que den lugar a la presentación de declaraciones periódicas de pago o informativas, siempre que no deban cumplir con otras obligaciones fiscales periódicas de pago, por sí mismos o por cuenta de terceros, y además cumplan lo siguiente:

- Que el estado del domicilio fiscal y del contribuyente en el domicilio, sea distinto a no localizado.

- Se encuentren al corriente en el cumplimiento de sus obligaciones fiscales, acreditándolo con la opinión de cumplimiento en sentido positivo a que se refiere la regla 2.1.37.

- Que la denominación o razón social y la clave en el RFC de la persona moral, no se encuentre en la publicación que hace el SAT en su Portal, conforme a lo dispuesto por el artículo 69, penúltimo párrafo del CFF.

- Que la persona moral no se encuentre en el listado de contribuyentes que realizan operaciones inexistentes que da a conocer el SAT en su Portal, de conformidad con lo dispuesto en el artículo 69-B del CFF.

- Que el [Certificado de Sello Digital] CSD de la persona moral no haya sido revocado o restringido temporalmente en términos del artículo 17-H o 17-H Bis del CFF, respectivamente. (Secretaría de Hacienda y Crédito Público, 2022)

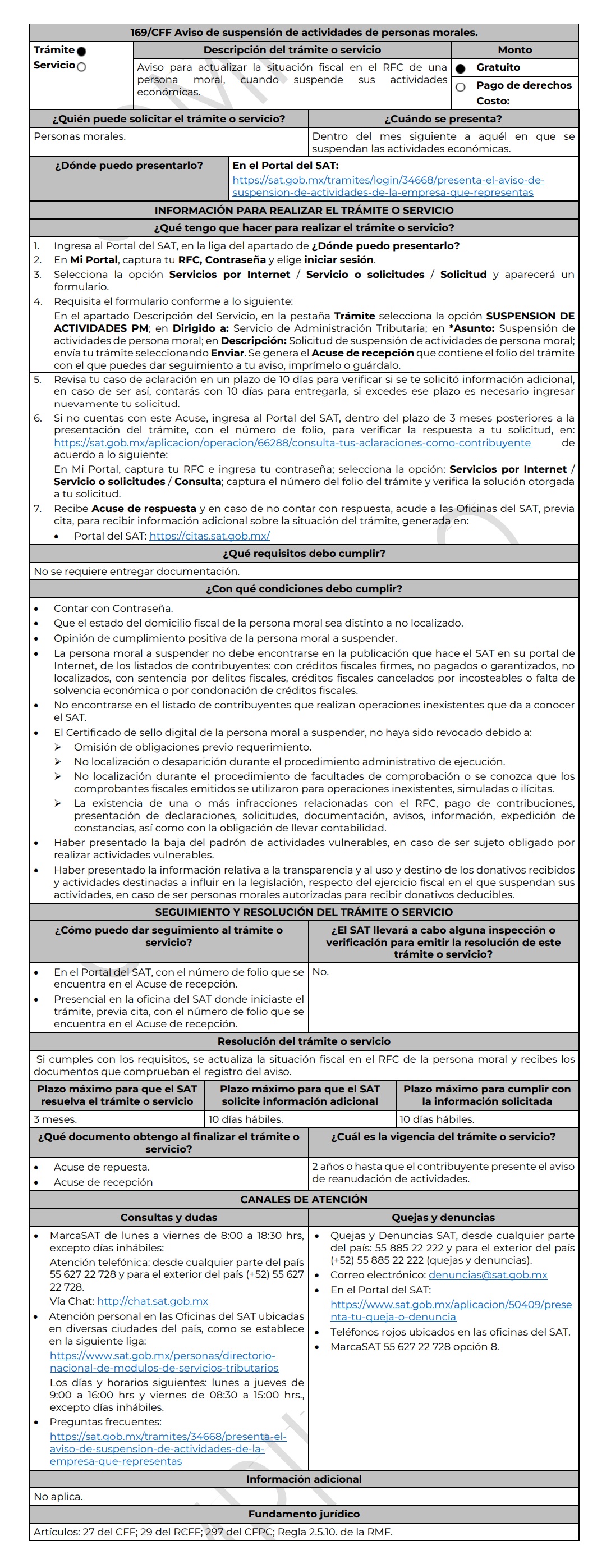

2.3. Procedimiento para realizar una suspensión de actividades

El aviso de suspensión de actividades deberá presentarse dentro del mes siguiente a aquel en que se actualice el supuesto jurídico o el hecho que lo motive.

Se presenta al seguir el procedimiento de la ficha de trámite 169/CFF “Aviso de suspensión de actividades de personas morales”, contenida en el Anexo 1-A, (anexo 1) de la RMF para 2023. Además, se debe atender a lo dispuesto en el artículo 30.°, fracción IV, inciso a), tercero y cuarto párrafos del RCFF y para realizarlo en línea es necesario contar con contraseña o e.firma y el RFC. Se realiza de la siguiente forma:

- Ingresa al portal https://www.sat.gob.mx

- Selecciona la pestaña “Empresas”, posteriormente el apartado “Trámites del RFC”, seguido de Actualización en el RFC y por último la opción “Presenta el aviso de suspensión de actividades de la empresa que representas” “Servicios por internet” seguido de “solicitud”.

- Selecciona el botón iniciar de la página que se despliega.

- Registra tu RFC y Contraseña.

- Selecciona La opción “Servicios por Internet” seguido de “Solicitud”.

- Captura la información requerida en la solicitud de suspensión.

- Imprime tu acuse de recepción.

- Recibe tu acuse de respuesta. (SAT, s.f.)

Para mayor claridad del tema tratado, se anexa la ficha de trámite en comento:

Tan pronto como la autoridad emita el acuse de respuesta a la solicitud y ésta sea favorable para el contribuyente, entonces la persona moral deberá considerar las implicaciones que conlleva, ya que a partir de que surta efectos el aviso de suspensión de actividades, se considerará que el contribuyente realiza la solicitud a la que se refiere la fracción I del artículo 17-H del CFF (relativa a los casos en los que los certificados que emita el SAT quedarán sin efecto). Por lo tanto, se dejarán sin efectos los CSD que tenga activos; asimismo, durante el periodo de suspensión, el contribuyente no podrá solicitar nuevos CSD.

Si la persona moral tiene declaraciones pendientes por presentar, ya sean de pago, informativas o la anual, no podrá presentar el aviso de suspensión de actividades. Para verificar esta información, la autoridad establece como requisito, precisamente, anexar la opinión de cumplimiento de obligaciones emitida por el mismo SAT, donde se compruebe que está al corriente con sus obligaciones fiscales.

2.4. Duración de la suspensión

Esta suspensión de actividades se otorga por única vez y tiene una duración de dos años. Ahora bien, es posible que se prorrogue sólo en una ocasión por un año, siempre que antes de vencimiento se presente una nueva solicitud. En cuanto concluya el plazo de la suspensión solicitada, será necesario que la persona moral presente el aviso de reanudación de actividades o en su defecto el correspondiente a la cancelación ante el RFC.

De igual forma, la Constancia de Situación Fiscal (CSF) con cédula de identificación fiscal, que en su caso tenga asignado el contribuyente antes de la suspensión de actividades, quedará sin efectos de forma automática y será actualizada con su nueva información.

De no hacer el correspondiente aviso, la autoridad (SAT) se comunicará a través de buzón tributario con el contribuyente para que realice dicha reanudación o cancelación. Si se hiciera caso omiso al mismo, el propio SAT “asignará las características fiscales consistentes en régimen, obligaciones y actividades económicas con las que contaba el contribuyente al momento de solicitar su suspensión de actividades” (Secretaría de Hacienda y Crédito Público, 2019).

De conformidad con el párrafo a) de la fracción IV del artículo 30.° del RCFF, la presentación del aviso de suspensión de actividades libera al contribuyente de tener que presentar declaraciones periódicas durante el periodo que dure la suspensión de actividades, a menos de que se trate de las del ejercicio en que interrumpa sus actividades y cuando se trate de contribuciones causadas aun no cubiertas o de declaraciones que correspondan a periodos anteriores a la fecha de inicio de suspensión de actividades. Igualmente, como ya se dijo, no lo libera de presentar declaraciones u obligaciones fiscales que tenga pendientes de cumplir, por él mismo o bien por cuenta de terceros.

Durante el periodo de suspensión de actividades, la persona moral no queda exenta de presentar los demás avisos relacionados con el RCFF, por lo que si se da el caso de alguno de los siguientes supuestos, debe presentar el aviso correspondiente, de acuerdo con el artículo 29.° del RCFF:

- Cambio de denominación o razón social;

- Cambio de régimen de capital;

- [...]

- [...]

- [...]

- Reanudación de actividades;

- Actualización de actividades económicas y obligaciones;

- Apertura de establecimientos, sucursales, locales, puestos fijos o semifijos [...] en donde se almacenen mercancías y, en general, cualquier local o establecimiento que se utilice para el desempeño de actividades;

- Cierre de establecimientos, sucursales, locales, puestos fijos o semifijos [...] en donde se almacenen mercancías y, en general, cualquier local o establecimiento que se utilice para el desempeño de actividades;

- Inicio de liquidación;

- [...]

- [...]

- [...]

- Cancelación en el [... RFC] por liquidación total del activo;

- Cancelación en el [... RFC] por cese total de operaciones;

- Cancelación en el [... RFC] por fusión de sociedades;

- Cambio de residencia fiscal, y

- Inicio de procedimiento de concurso mercantil.

2.5 Actividades vulnerables

Cuando las personas morales están obligadas a cumplir con actividades vulnerables, conforme a la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI) y el Reglamento de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (RLFPIORPI), deberán presentar la baja del padrón de actividades vulnerables y presentar el acuse de la baja en el trámite de solicitud de suspensión de actividades.

2.6. Séptima modificación a la RMF 2023

El 18 de octubre de 2023 se publicaron modificaciones a la RMF 2023, y anexos, entre las cuales se reformó la regla 2.5.21. y quedó como sigue:

Personas relevadas de presentar aviso de suspensión o disminución de obligaciones

[...] Para los efectos de los artículos 27, apartados B, fracción II y C, fracciones V y XII y 63 del CFF; así como 29, primer párrafo, fracciones V y VII y 30, fracciones IV, inciso a) y V, inciso a) del Reglamento del CFF, la autoridad fiscal podrá realizar la suspensión en el RFC y disminución de obligaciones en dicho registro, sin necesidad de que estos presenten el aviso respectivo, cuando los contribuyentes no hayan realizado alguna actividad en los tres ejercicios fiscales previos a la suspensión o disminución, derivado de la información obtenida de sus sistemas o bases de datos, así como de la información proporcionada por otras autoridades o terceros, o bien, la obtenida por la autoridad por cualquier otro medio.

A partir de lo anterior, se desprende que, con relación al CFF, únicamente adicionaron el apartado B, fracción II, del artículo 27.°, que nos habla sobre proporcionar en el RFC toda la información relacionada con la identidad y, en general, sobre la situación fiscal mediante los avisos que se establecen en el RCFF. Se adiciona también la fracción XII del apartado B de este artículo, que se refiere a la facultad de la autoridad fiscal para suspender o disminuir las obligaciones de los contribuyentes. Por lo que respecta al RCFF, se adiciona el primer párrafo del artículo 29.°, el cual sólo hace referencia a los avisos que tienen que presentar las personas físicas y morales con respecto al RFC.

3. Conclusiones

Antes de presentar el aviso de suspensión de actividades, se tiene que examinar con detenimiento las obligaciones que aún se tienen, ya que, aunque la persona moral se encuentre suspendida y no deba presentar declaraciones periódicas, ello no necesariamente quiere decir que no tenga que cumplir con otras responsabilidades.

En resumen, la suspensión de actividades libera al contribuyente de la obligación de presentar declaraciones periódicas durante el tiempo que dure dicha suspensión, salvo que se trate de las del ejercicio en que interrumpa sus actividades. Al utilizar la palabra “interrumpa”, se da por entendido que en algún momento la empresa que opte por esta opción retomará sus actividades, por lo que deberá existir una reanudación de las mismas. Si se diera el caso de que la persona moral no lo hiciera, la misma autoridad la reactivará.

A su vez, no debemos olvidar que los contribuyentes que son sujetos obligados por efectuar actividades vulnerables, de conformidad con la LFPIORPI y su reglamento, tendrán que presentar el acuse de su baja del padrón de actividades vulnerables al ejercer esta opción.

Es importante mencionar que no se otorgará la supensión de actividades si la persona moral tiene declaraciones pendientes por presentar, ya sean de pago, informativas o anuales, cuando los Comprobantes Fiscales Digitales por Internet (CFDI) vigentes no coinciden con lo enterado al SAT y por no atender los avisos y requerimientos que emita la autoridad.

De igual forma se deja en claro que, por un lado, los contribuyentes que presenten aviso de suspensión de actividades están obligados a presentar su contabilidad electrónica en forma periódica, ya que el artículo 30.°, fracción IV, inciso a), párrafo tercero del RCFF sólo exime de la presentación de declaraciones periódicas, mas no del envío de la contabilidad; es decir, no los exime del cumplimiento de sus restantes obligaciones tributarias, ni restringe las facultades de comprobación de la autoridad fiscal.

Por otro lado, si la persona moral cesará sus actividades de forma definitiva, presentar el aviso de suspensión no es lo idóneo, ya que en este caso la mejor opción es ejecutar el proceso de liquidación, que implica cancelar el RFC por liquidación total del activo.

4. Referencias

Cámara de Diputados, 2013, Reglamento de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/regley/Reg_LFPIORPI.pdf

Cámara de Diputados, 2014, Reglamento del Código Fiscal de la Federación, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/regley/Reg_CFF.pdf

Cámara de Diputados, 2021, Código Fiscal de la Federación, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

Cámara de Diputados, 2021, Ley del Impuesto Sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

Cámara de Diputados, 2021, Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LFPIORPI_200521.pdf

Poder Judicial de la Federación, 2023, Tesis VI, 1o.A. 51 A (10a.), 2023, de Semanario Judicial de la Federación: https://sjf2.scjn.gob.mx/detalle/tesis/2003482

Runahr, 2023, Aviso de suspensión de actividades al SAT, ¿qué es y cuándo se presenta?, 2023, de Runahr: https://runahr.com/mx/recursos/aspectos-legales/aviso-de-suspension-de-actividades-al-sat/

SAT, 2022, Anexo 1-A de la Resolución Miscelánea Fiscal para 2023, 2023, de SAT: http://omawww.sat.gob.mx/normatividad_RMF_RGCE/Paginas/documentos/rmf/

compiladas/Compilado_Primera_Modificacion_al_Anexo_1-A_de_la-Resolucion_Miscelanea_Fiscal_para_2023.pdf

SAT, s.f., Presenta el aviso de suspensión de actividades de la empresa que representas, 2023, de SAT: https://wwwmat.sat.gob.mx/tramites/34668/presenta-el-aviso-de-suspension-de-actividades-de-la-empresa-que-representas

Secretaría de Hacienda y Crédito Público, 2019, Resolución Miscelánea Fiscal para 2020 y sus anexos 1 y 19, Regla 2.5.12. Opción para que las personas morales presenten aviso de suspensión de actividades, 2023, de Centro Mexicano para la Filantropía: https://www.cemefi.org/images/pdf/bcilegal_190520_regla_2512.pdf

Secretaría de Hacienda y Crédito Público, 2022, Resolución Miscelánea Fiscal para 2023 y sus Anexos 1, 5, 8, 15, 19, 26 y 27, 2023, de SAT: http://omawww.sat.gob.mx/normatividad_RMF_RGCE/Paginas/documentos/rmf/rmf/RMF_2023-27122022.pdf

Secretaría de Hacienda y Crédito Público, 2023, Séptima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2023 y sus Anexos 3 y 23, 2023, de DOF: https://dof.gob.mx/nota_detalle.php?codigo=5705730&fecha=18/10/2023#gsc.tab=0