Boletín de investigación

Sociedades Cooperativas de Ahorro y Préstamo

T. Finanzas y Sistema Financiero

Dra. Araceli Espinosa Elguea

1. Presentación

Las Sociedades Cooperativas de Ahorro y Préstamo (Socap) funcionan como intermediarias financieras sin fines de lucro y tienen por objeto realizar operaciones de ahorro, de préstamo y de servicios financieros entre sus socios.

Las Socap cuentan, en México, con un blindaje regulatorio (estructura legal, de gobierno corporativo y de medición y control de riesgos) que está a la vanguardia en el mundo, permitiendo que éstas se ajusten con rigor al mismo, tengan un tamaño de activos y un desempeño financiero superior a bancos comerciales en el país.

Al cierre de 2021, la captación de recursos de las Socap representa sólo el 2% de la captación total de todos los intermediarios financieros en México y 0.6% del Producto Interno Bruto (PIB).

2. Introducción

Las Socap son personas morales integrantes del Sistema Financiero Mexicano (SFM), cuyo objeto es realizar operaciones de ahorro, préstamo y servicios financieros con sus socios.

El SFM, de acuerdo con el Banco de México1, se define como “el conjunto de instituciones, mercados e instrumentos en el que se organiza la actividad financiera, para movilizar el ahorro a sus usos más eficientes”.2

Asimismo, el SFM desempeña un papel central en el funcionamiento y desarrollo de la economía, pues está integrado, principalmente, por diferentes intermediarios y mercados financieros, a través de los cuales una variedad de instrumentos moviliza el ahorro hacia sus usos más productivos.

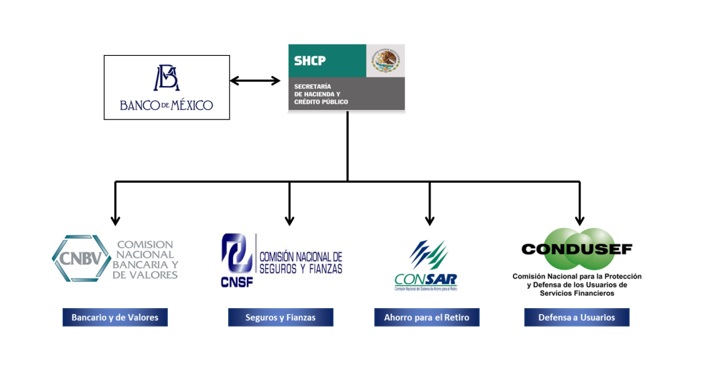

El SFM se estructura a partir de la Secretaría de Hacienda y Crédito Público (SHCP) y del Banco de México; la SHCP, a su vez, para la ejecución de sus mandatos y facultades, se auxilia de diversos órganos desconcentrados especializados en los diversos segmentos que componen al propio SFM.

Elaboración propia con datos de la SHCP.

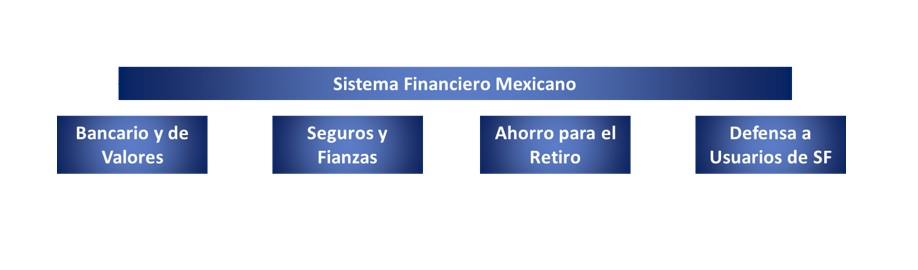

El SFM se puede clasificar en cuatro segmentos generales: (i) Bancario y de valores, (ii) Seguros y fianzas, (iii) Ahorro para el retiro y (iv) Defensa a usuarios de servicios financieros.

Elaboración propia con datos de la SHCP.

Por otro lado, la Comisión Nacional Bancaria y de Valores (CNBV)3, para efectos de sus competencias, ha sectorizado al SFM, entre otros, en los siguientes sectores:

- De Banca Múltiple

- De Banca de Desarrollo y Entidades de Fomento

- Bursátil

- Ahorro y Crédito Popular

- Uniones de Crédito

- Asesores de Inversiones

- Fondos de Inversión

- Redes de Medios de Disposición

- Instituciones de Tecnología Financiera

El sector Ahorro y Crédito Popular, de acuerdo con la propia CNBV, “está integrado por sociedades financieras que atienden la demanda de servicios de ahorro y crédito de poblaciones y comunidades que no son atendidas por la banca tradicional”. Este sector lo componen (i) las Sociedades Cooperativas de Ahorro y Préstamo o Socap –tema de este ensayo-, (ii) las Sociedades Financieras Populares o Sofipo y (iii) las Sociedades Financieras Comunitarias o Sofinco.

Las Socap son intermediarias financieras sin fines de lucro que tienen por objeto realizar operaciones de ahorro, préstamo y servicios financieros entre sus socios. Las Sofipo, por su parte, son “entidades de microfinanzas, constituidas como Sociedades Anónimas, que fomentan el ahorro y crédito entre sus socios y público en general”.

Las Sofinco son organizaciones basadas en el ahorro local y la reinversión en créditos productivos, particularmente en el sector rural. Finalmente, las Socap operan conforme lo establece la Ley para regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo (LRASCAP) y han sido constituidas y organizadas de acuerdo con la Ley General de Sociedades Cooperativas (LGSC).

La LRASCAP prevé diversos niveles de operación en las Socap en relación al monto de sus activos totales, teniendo así cinco clasificaciones o niveles de este tipo de instituciones financieras.

De acuerdo con la información que nos proporciona -por una parte- la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) y -por otro lado- la CNBV, a diciembre de 2021, existen 155 Socap operando en México.

1 El Banco de México es la banca central en el país. El artículo 28 de la Constitución Política de los Estados Unidos Mexicanos señala que “el Estado tendrá un banco central que será autónomo en el ejercicio de sus funciones y en su administración. Su objetivo prioritario será procurar la estabilidad del poder adquisitivo de la moneda nacional, fortaleciendo con ello la rectoría del desarrollo nacional que corresponde al Estado”.2 http://educa.banxico.org.mx/banco_mexico_banca_central/sistema-financiero.html

3 La CNBV es un órgano desconcentrado de la SHCP, con autonomía técnica y facultades ejecutivas, cuyo objeto es supervisar y regular, en el ámbito de su competencia, las entidades integrantes del SFM, a fin de procurar su estabilidad y correcto funcionamiento, así como mantener y fomentar el sano y equilibrado desarrollo de dicho sistema en su conjunto y en protección de los intereses del público.

3. Desarrollo

Regulación y marco prudencial

Las Socap, en esencia, son sociedades cooperativas que se integran por personas físicas; consecuentemente, su ámbito de operación se da únicamente entre sus socios, respetando los principios cooperativistas previstos en la Ley General de Sociedades Cooperativas (LGSC).4

En este sentido, la propia LGSC conceptualiza la sociedad cooperativa como “una forma de organización social integrada por personas físicas con base en intereses comunes y en los principios de solidaridad, esfuerzo propio y ayuda mutua, con el propósito de satisfacer necesidades individuales y colectivas, a través de la realización de actividades económicas de producción, distribución y consumo de bienes y servicios”.

Asimismo, los ocho principios cooperativistas previstos en la LGSC son los siguientes: (i) Libertad de asociación y retiro voluntario de los socios, (ii) Administración democrática, (iii) Limitación de intereses a algunas aportaciones de los socios si así se pactara, (iv) Distribución de los rendimientos en proporción a la participación de los socios, (v) Fomento de la educación cooperativa y de la educación en la economía solidaria, (vi) Participación en la integración cooperativa, (vii) Respeto al derecho individual de los socios de pertenecer a cualquier partido político o asociación religiosa y (viii) Promoción de la cultura ecológica.

La LGSC reconoce las siguientes clases de sociedades cooperativas:

- De consumidores de bienes y/o servicios.

- De productores de bienes y/o servicios.

- De ahorro y préstamo.

Las Sociedades Cooperativas de Ahorro y Préstamo o Socap, materia de nuestro ensayo, se definen por la LGSC como aquellas “que tengan por objeto realizar actividades de ahorro y préstamo”, entendiéndose “como ahorro, la captación de recursos a través de depósitos de ahorro de dinero de sus Socios; y como préstamo, la colocación y entrega de los recursos captados entre sus mismos Socios”, debiéndose regir por lo señalado en la propia LGSC como por lo dispuesto en la LRASCAP.

También es importante señalar que para conformarse como una Socap es necesario contar con un mínimo de 25 socios.

El capital de las Socap se integrará con las aportaciones de los socios y con los rendimientos que la asamblea general acuerde que se destinen para incrementarlo; además, en su caso, las Socap podrán emitir certificados de aportación para capital de riesgo por tiempo determinado. La aportación de capital estará sustentada por certificados; cada socio deberá aportar al menos el valor de un certificado, siendo obligatoria la exhibición del 10%, cuando menos, del valor de los certificados de aportación al suscribirse.

4 Promulgada el 3 de agosto de 1994. La última reforma se aplicó el 19 de enero de 2018 –hasta la fecha de realización de este ensayo-.Gobierno corporativo

La LGSC sienta las bases para que las Socap conformen un gobierno corporativo que, en consonancia con lo previsto en la LRASCAP, coadyuve al sano ejercicio financiero y legal de sus actividades como entidades financieras. En este sentido, la LGSC establece que la dirección, administración y vigilancia interna de las Socap estarán a cargo de los siguientes órganos de gobierno:

- La asamblea general

- El consejo de administración

- El consejo de vigilancia

- Las comisiones y comités aplicables5 que establece la LGSC y las demás que designe la asamblea general

- El comité de crédito o su equivalente

- El comité de riesgos

- Un director o gerente general

- Un auditor interno

La LGSC prevé lineamientos muy puntales en cuanto a las obligaciones, facultades, integración, forma de operación y demás aspectos a seguir en el funcionamiento de los órganos de gobierno previstos.

Como muestra, la LGSC señala que el consejo de vigilancia será el órgano encargado de supervisar el funcionamiento interno de la Socap, así como el cumplimiento de sus estatutos y demás normatividad aplicable.

El consejo de vigilancia estará integrado por al menos tres personas y máximo siete, quienes serán nombradas y, en su caso, removidas por la asamblea general, fungiendo por un periodo de hasta cinco años, según se establezca en sus bases constitutivas, y con posibilidad de una sola reelección cuando lo aprueben, por lo menos, las dos terceras partes de dicha asamblea, pudiendo establecer un sistema de renovación cíclica y parcial de sus consejeros a efecto de garantizar la continuidad en los procesos de toma de decisiones del consejo de vigilancia. Éste ejercerá la supervisión de todas las actividades de la Socap y tendrá el derecho de veto para el solo objeto de que el consejo de administración reconsidere las resoluciones vetadas.

Asimismo, la LGSC establece que el comité de crédito, o su equivalente, será responsable de analizar y, en su caso, aprobar las solicitudes de crédito que presenten los socios a la Socap, así como las condiciones en las que éstas se otorguen, de acuerdo con los manuales y las políticas que hayan sido aprobadas por el consejo de administración.

De igual forma, la LGSC señala que el comité de riesgos será el responsable de identificar y medir los riesgos, dar seguimiento de su impacto y controlar sus efectos sobre los excedentes y el valor del capital social de la Socap.

5 Al menos contará con un comité de educación cooperativa y uno de economía solidaria [Art. 47, LGSC].Criterios prudenciales

Las Socap deberán establecer un fondo de reserva que deberá constituirse por lo menos con el 10% de las utilidades (“excedentes”) que se obtengan en cada ejercicio social hasta alcanzar un monto equivalente a, por lo menos, el 10% de los activos totales de la sociedad de acuerdo a la LGSC.

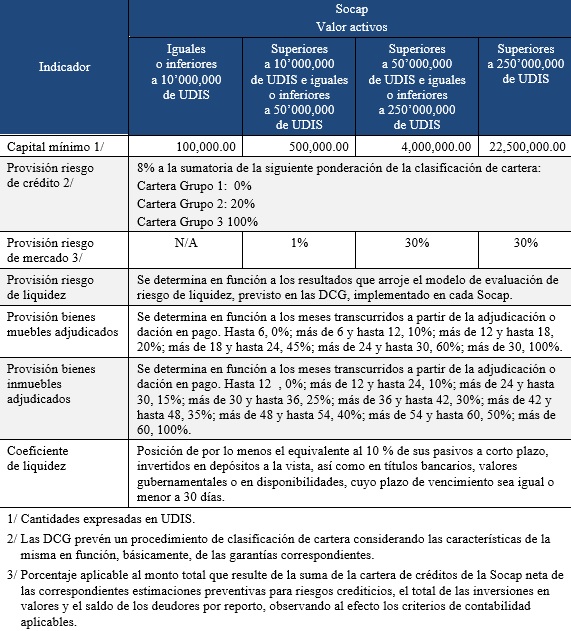

Por su parte, la LRASCAP establece que las Socap, a fin de preservar su liquidez, su solvencia y su estabilidad, deberán observar lineamientos mínimos relativos a aspectos eminentemente técnicos y/u operativos. Éstos abarcan los siguientes elementos:

- Capital mínimo.

- Controles internos.

- Proceso crediticio.

- Integración de expedientes de crédito.

- Administración integral de riesgos.

- Requerimientos de capitalización aplicables en función de los riesgos de crédito y, en su caso, de mercado.

- Calificación de cartera crediticia y constitución de estimaciones preventivas por riesgo crediticio.

- Coeficientes de liquidez.

- Diversificación de riesgos en las operaciones.

- Régimen de inversión de capital.

- Otros aspectos que juzguen convenientes para proveer la liquidez, solvencia y estabilidad financiera, así como la adecuada operación.

El detalle de esta normatividad se da a conocer por parte de la SHCP y la CNBV a través de las Disposiciones de Carácter General aplicables a las actividades de las Sociedades Cooperativas de Ahorro y Préstamo (DCG).6 Éstas establecen, entre otros, los siguientes aspectos a considerar en materia prudencial:

Elaboración propia con datos de las DCG. 6 Publicadas en el Diario Oficial de la Federación el 4 de junio de 2012, modificadas mediante resoluciones publicadas en el Diario Oficial de la Federación el 9 de enero de 2015, 7 de enero de 2016, 4 de abril, 24 de julio y 18 de octubre de 2017; 23 de enero, 26 de abril, 23 de julio y 15 de noviembre de 2018; 1° de octubre y 4 de noviembre de 2019, 9 de noviembre de 2020, así como 8 de septiembre y 15 de diciembre de 2021 respectivamente.

Prevención de lavado de dinero y financiamiento al terrorismo

En materia de prevención de operaciones con recursos de procedencia ilícita y financiamiento al terrorismo (PLD y FT), las Socap tienen la obligación de establecer medidas y procedimientos para “prevenir y detectar actos, omisiones u operaciones que pudieran favorecer, prestar ayuda, auxilio o cooperación de cualquier especie para la comisión de los delitos previstos en los artículos 139 ó 148 Bis7 del Código Penal Federal o que pudieran ubicarse en los supuestos del artículo 400 Bis del mismo código”.8

Asimismo, las Socap tienen la obligación de presentar a las autoridades los diversos reportes respecto a los actos, operaciones y servicios que realicen con los socios que tengan incidencia en materia de PLD y FT, así como reportes sobre todo acto, operación o servicio que pudiese ubicarse en el supuesto previsto en el artículo 72 de la LRASCAP, o que, en su caso, pudiese contravenir o vulnerar la adecuada aplicación de las disposiciones relativas al tema, que realice o en el que intervenga algún miembro del consejo de administración, administrador, directivo, funcionario, empleado o apoderado.

A través de las disposiciones generales en materia de PLD y FT9, la SHCP establece los lineamientos sobre el procedimiento y los criterios que las Socap deberán observar en la materia, abarcando, entre otros, los siguientes aspectos.

- El adecuado conocimiento de sus socios.

- La información y documentación a recabar para acreditar plenamente la identidad de sus socios.

- Lineamientos para resguardar y garantizar la seguridad de la información y documentación relativas a la identificación de sus socios, así como la de aquellos actos, operaciones y servicios reportados.

- Capacitación al interior de las Socap en materia de PLD y FT.

- Lineamiento para uso de sistemas automatizados que coadyuven al cumplimiento de las medidas y procedimientos implementados.

- Lineamientos para el establecimiento de estructuras internas que deban funcionar como áreas de cumplimiento en la materia.

8 Artículo 72 de la LRASCAP.

9 “Disposiciones de carácter general a que se refieren los artículos 71 y 72 de la Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo”.

Fondo de protección

La LRASCAP establece que el Gobierno Federal, a través de la SHCP, constituirá un fideicomiso que se denominará “Fondo de Supervisión Auxiliar de Sociedades Cooperativas de Ahorro y Préstamo y de Protección a sus Ahorradores”, conocido como Fondo de Protección.

El Fondo de Protección tendrá como finalidades (i) llevar a cabo la supervisión auxiliar de las Socap (realizar operaciones preventivas tendientes a evitar problemas financieros que puedan presentar estas sociedades y llevar a cabo las evaluaciones a las que se refiere la LRASCAP a las Socap con nivel de operaciones básico), así como (ii) procurar el cumplimiento de obligaciones relativas a los depósitos de ahorro de sus socios en los términos y condiciones que establece la LRASCAP.

Las Socap con niveles de operación I a IV deberán participar en el Fondo de Protección, estando obligadas a pagar las cuotas mensuales que determine el comité de protección al ahorro cooperativo.10 El Fondo de Protección deberá contar con una cuenta especial que se denominará "cuenta de seguro de depósitos".11

Dicha cuenta de seguro tendrá como fin primordial el procurar cubrir los depósitos de dinero de cada socio ahorrador en los términos establecidos en la LRASCAP, hasta por una cantidad equivalente a 25,000 UDIS por persona física o moral, cualquiera que sea el número y clase de operaciones a su favor y a cargo de una misma Socap, en caso de que ésta declare su disolución y liquidación o se decrete su concurso mercantil.

El comité de protección al ahorro cooperativo cubrirá el principal y los accesorios de los depósitos de dinero objeto de cobertura conforme a la LRASCAP cuando una Socap con niveles de operación I a IV entre en estado de disolución y liquidación, o bien, sea declarada en concurso mercantil, descontando el saldo insoluto de los préstamos o créditos con respecto de los cuales sea deudor el socio ahorrador y hasta por el límite que la LRASCAP establece, por lo que, para efectos de la compensación, dichos préstamos o créditos vencerán de manera anticipada.

El monto de cada depositante, de acuerdo a lo previsto en la LRASCAP, quedará fijado en UDIS a partir de la fecha en la que se declare la disolución y liquidación de la Socap respectiva o se decrete su concurso mercantil. El pago de los depósitos se realizará en moneda nacional, por lo que la conversión del monto denominado en UDIS se efectuará utilizando el valor vigente de la citada unidad en la fecha en que se cubra el pago correspondiente.

En caso de que un ahorrador tenga más de una cuenta en una misma Socap y la suma de los saldos de aquellas excediera la cantidad de 25,000 UDIS, el comité de protección al ahorro únicamente procurará cubrir dicho monto de cobertura, dividiéndolo a prorrata entre el número de cuentas.

10 Énfasis añadido.11 Órgano del Fondo de Protección encargado de administrar la Cuenta de Seguro de Depósitos.

Servicios de las Socap

Las Socap realizan operaciones de ahorro, de préstamo y de servicios financieros con sus socios en función al monto de sus activos totales.

De acuerdo con la LRASCAP, se tienen los siguientes niveles de operación para las Socap:

- Nivel de operaciones I. Socap con un monto de activos totales iguales o inferiores a 10 millones de Unidades de Inversión (UDIS).

- Nivel de operaciones II. Socap con un monto de activos totales superiores a 10 millones e iguales o inferiores a 50 millones de UDIS.

- Nivel de operaciones III. Socap con un monto de activos totales superiores a 50 millones e iguales o inferiores a 250 millones de UDIS.

- Nivel de operaciones IV. Sociedades cooperativas con un monto de activos totales superiores a 250 millones de UDIS.

- Nivel de operaciones básico. Sociedades cooperativas cuyo monto total de activos no rebase el límite equivalente en moneda nacional a 2’500,000 UDIS.12

Para poder operar como Socap, es necesario contar con la autorización correspondiente que compete otorgar a la CNBV de acuerdo a los procedimientos previstos por la propia LRASCAP y las Disposiciones de Carácter General aplicables a las actividades de las Sociedades Cooperativas de Ahorro y Préstamo, a excepción de las Socap con nivel de operación básico, sin que esto les exima del cumplimiento de diversas obligaciones formales previstas en la propia LRASCAP y en las DCG.

Asimismo, las Socap, para la realización de sus actividades, deben cumplir con las diversas obligaciones que emanan tanto de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros (LTOSF) como de la Ley de Protección y Defensa al Usuario de Servicios Financieros (LPDUSF) ante la Condusef, que es el organismo público descentralizado13 facultado para la supervisión y vigilancia en materia de la LTOSF y de la LPDUSF.

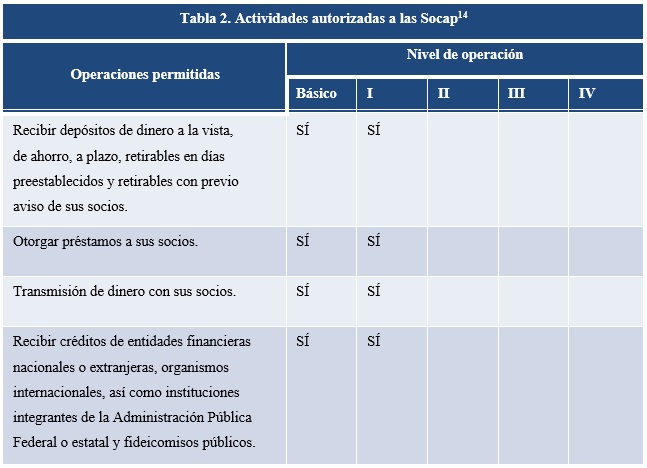

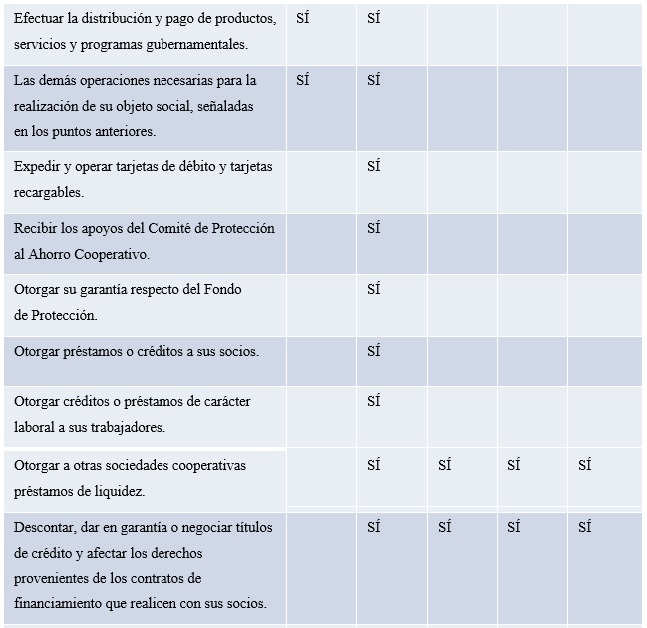

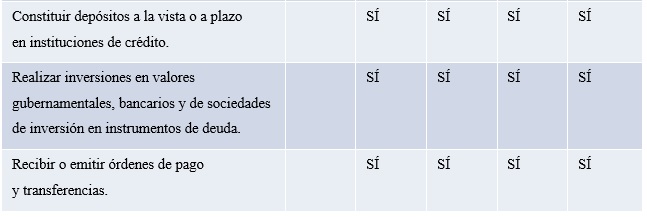

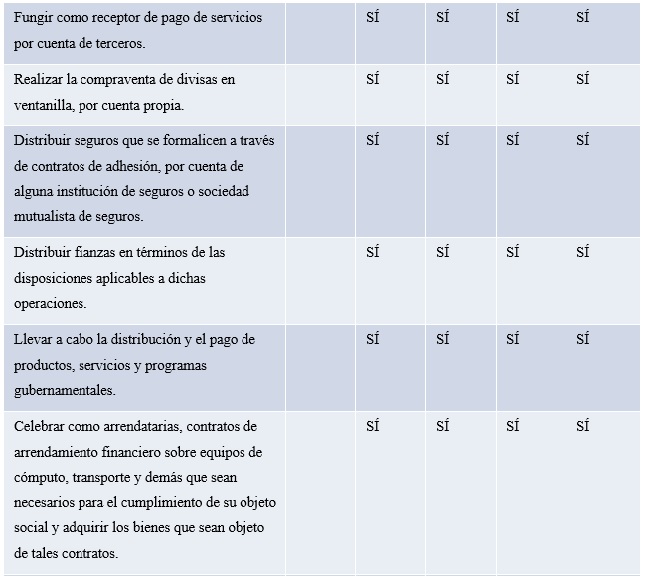

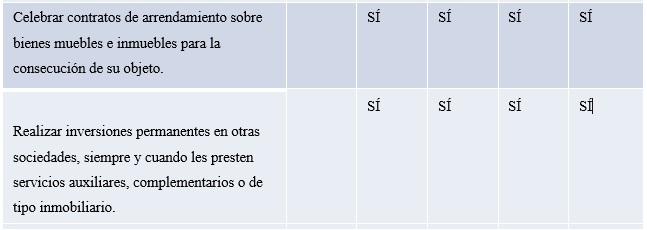

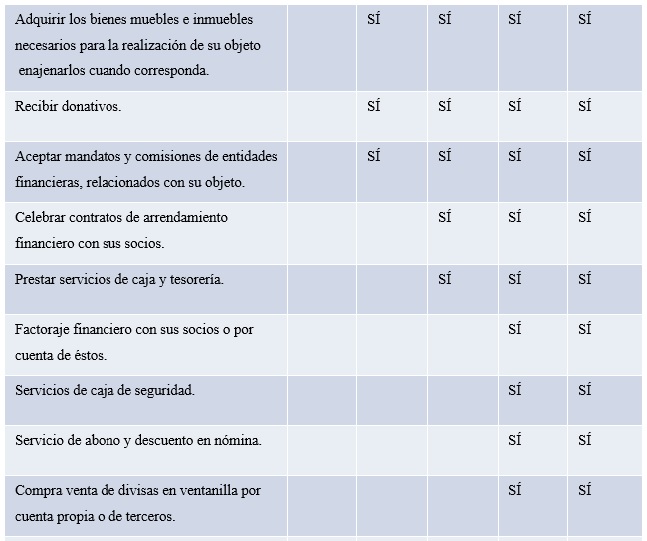

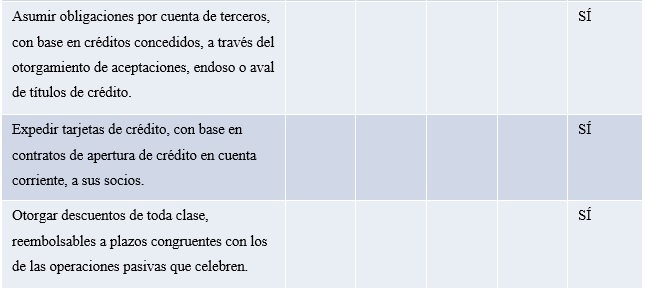

En la siguiente matriz se detallan las actividades que pueden realizar las Socap de acuerdo a la LRASCAP:

Elaboración propia con datos de la LRASCAP.

Como se observa en la matriz anterior, las Socap están en posibilidad de ofrecer un portafolio amplio de productos y servicios a sus usuarios. Asimismo, pueden obtener autorización para implementar productos y servicios mediante el esquema conocido como “Modelos Novedosos”15, al que se refiere el artículo 58 de la Ley para Regular las Instituciones de Tecnología Financiera (LRITF), lo que les permite a las Socap innovar y ampliar su portafolio aún más.

12 Las unidades de inversión son unidades de valor que establece el Banco de México para solventar las obligaciones de pago de sumas en moneda nacional convenidas en las operaciones financieras que celebren los correspondientes intermediarios, las contenidas en títulos de crédito, salvo en cheques y, en general, las pactadas en contratos mercantiles o en otros actos de comercio [Artículo Primero del decreto por el que se establecen las obligaciones que podrán denominarse en Unidades de Inversión, publicado en el Diario Oficial de la Federación el 1° de abril de 1995 y reformado mediante publicación en el Diario Oficial de la Federación 7 de diciembre de 2009].13 Los organismos descentralizados son entidades paraestatales cuya responsabilidad es hacerse cargo de un área estratégica, un área prioritaria, proporcionar un servicio público o social, según lo previsto en la Ley Orgánica de la Administración Pública Federal.

14 De acuerdo con el título II, capítulo III de la LRASCAP.

15 De acuerdo con la LRITF, modelo novedoso es “aquel que para la prestación de servicios financieros utilice herramientas o medios tecnológicos con modalidades distintas a las existentes en el mercado al momento en que se otorgue la autorización temporal en términos de esta Ley”.

Cobertura

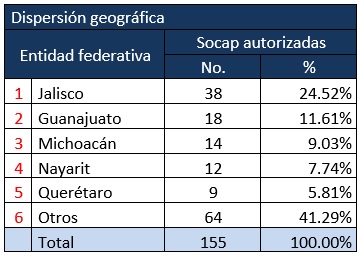

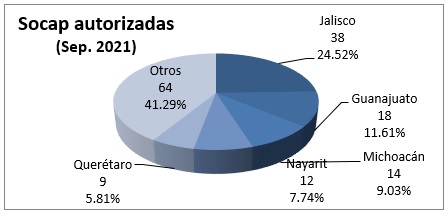

De acuerdo con el listado actualizado al 31 de octubre de 2021 de las Socap autorizadas por la CNBV que cuentan con folio electrónico y que participan en el seguro de depósitos del Fondo de Protección a que se refiere la LRASCAP16, se tienen 155 Socap en el correspondiente estatus; es decir, están activas.

Estas 155 se domicilian en 27 entidades federativas del país con independencia de que mantengan operaciones en otros estados. El 58.71% de las autorizadas o activas se localizan en cinco entidades federativas, destacando el estado de Jalisco con 38, lo que representa el 24.52% de las Socap autorizadas.

Elaboración propia con datos de la CNBV.

Elaboración propia con datos de la CNBV.

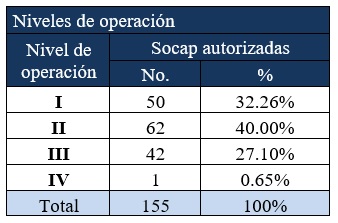

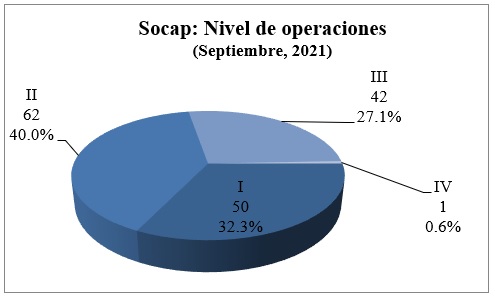

De acuerdo con el boletín estadístico de sociedades cooperativas17 emitido por la CNBV, hasta septiembre de 2021, las 155 Socap se agrupan en los cuatro niveles de operación bajo la siguiente distribución, destacándose el nivel II de operación, con 62 Socap autorizadas, las cuales representan el 40% de la totalidad de este conjunto:

Elaboración propia con datos de la CNBV.

Elaboración propia con datos de la CNBV.

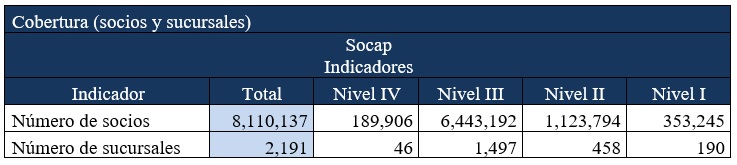

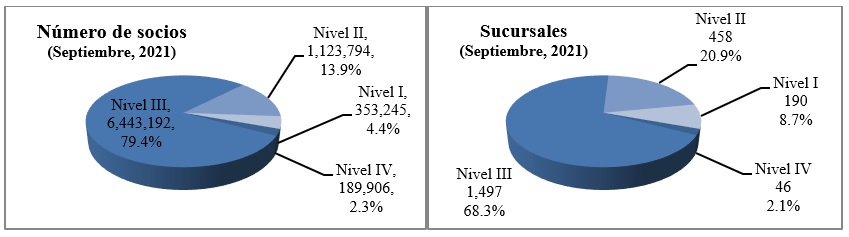

El boletín estadístico señala también que los socios de las 155 Socap son 8,110,137; de igual forma, el número de sucursales de éstas asciende a 2,191.

Elaboración propia con datos de la CNBV.

Asimismo, de acuerdo con la propia CNBV, al 31 de octubre de 2021, existen cinco Socap en proceso de autorización18 –de transición- para operar en nivel I.

En contrasentido, el listado actualizado a junio de 2021 de SOCAP evaluadas por el Comité de Supervisión Auxiliar del Focoop19 con categoría "D" notificadas a la CNBV20 señala que hay 295 Socap en este estatus; es decir, en proceso de liquidación.

La mencionada categoría “D”, de acuerdo con lo previsto por la LRASCAP21, corresponde a aquellas Socap de nivel básico que presentan un nivel de capitalización22 inferior al 50% y que no presentan sus estados financieros básicos dentro de los plazos y términos que se fijen en las DCG.

Al clasificarse en la categoría “D”, las Socap deben abstenerse de celebrar operaciones de captación e iniciar su disolución y liquidación.

16 https://www.gob.mx/cms/uploads/attachment/file/692373/1._20211031_Autorizadas.pdf17 https://portafolioinfo.cnbv.gob.mx/PUBLICACIONES/Boletines/Paginas/SOCAPS.aspx

18 https://www.gob.mx/cms/uploads/attachment/file/692377/2._20211031_Proceso_de_Autorizaci_n.pdf

19 El fideicomiso Fondo de Supervisión Auxiliar de Sociedades Cooperativas de Ahorro y Préstamo y de Protección a sus Ahorradores o Focoop es el fondo de protección al que se refiere el título cuarto de la LRASCAP.

20 https://www.gob.mx/cms/uploads/attachment/file/692372/4._20211031_Evaluadas_en_D.pdf

21 Artículo 15 de la LRASCAP.

22 Por nivel de capitalización se entiende “a la relación que guarda el capital neto de las Sociedades Cooperativas de Ahorro y Préstamo respecto de los requerimientos de capital por riesgos de crédito y de mercado” (ver las notas de la tabla 7 de este documento), de acuerdo a las DCG que emita la CNBV en términos de la fracción VI del Artículo 31 de la LRASCAP.

Indicadores financieros

Con base en la información que nos proporciona la CNBV a través del boletín estadístico, se cuenta con los siguientes datos al mes de septiembre de 2021:

Elaboración propia con datos de la CNBV.

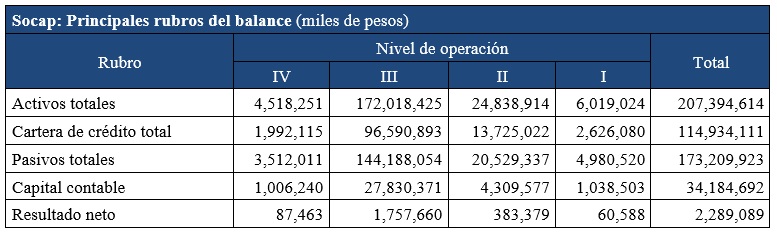

La situación financiera de las Socap, con base en la información que ofrece la CNBV, refleja la siguiente composición:

Elaboración propia con datos de la CNBV.

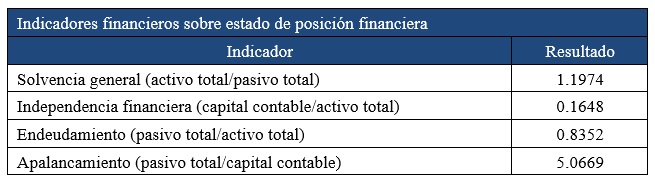

De esta composición obtenemos los siguientes indicadores a septiembre de 2021:

Elaboración propia con datos de la CNBV.

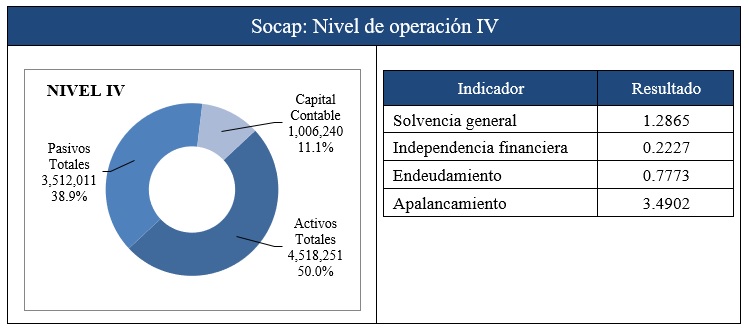

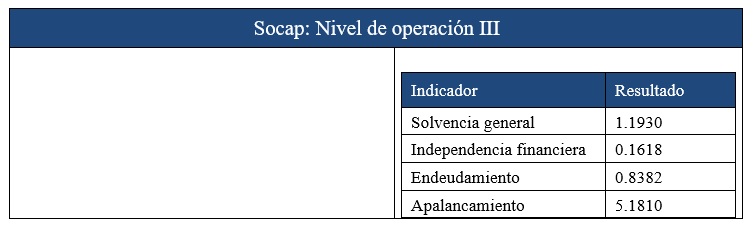

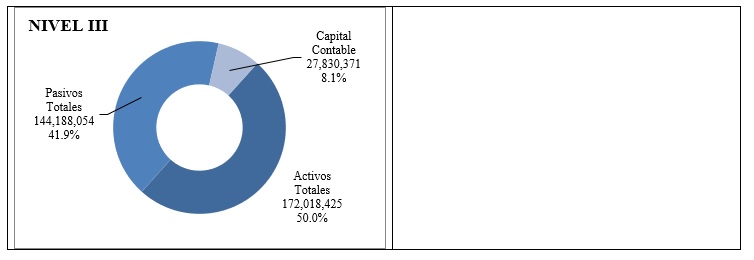

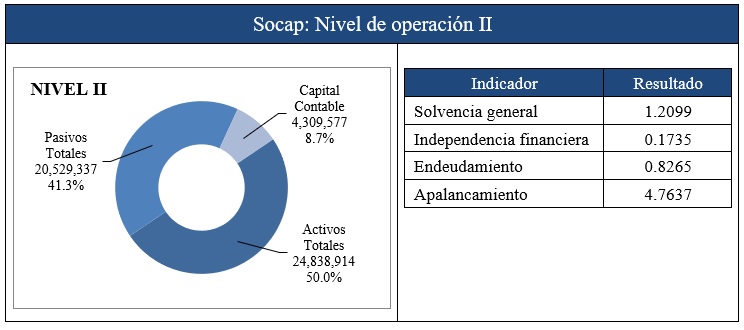

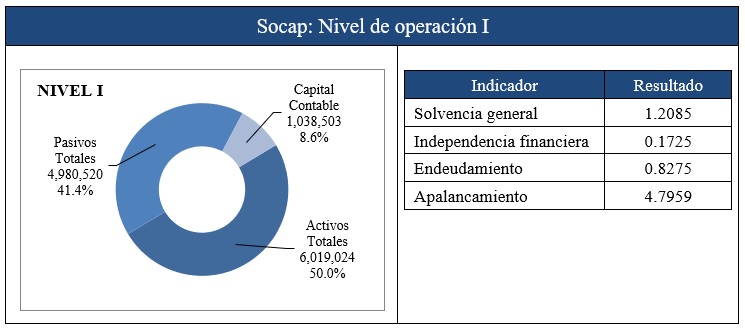

La situación financiera por nivel de operación de las Socap mantiene la siguiente composición a septiembre de 2021:

Elaboración propia con datos de la CNBV.

Elaboración propia con datos de la CNBV.

Elaboración propia con datos de la CNBV.

Elaboración propia con datos de la CNBV.

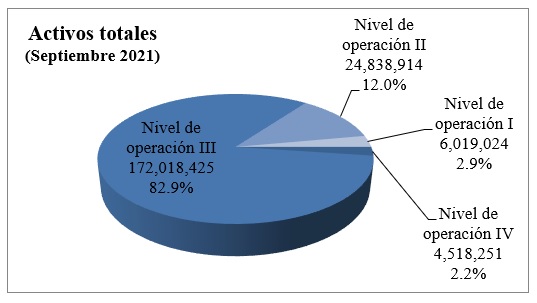

Respecto a los activos totales, la mayor concentración se localiza en el conjunto de las Socap nivel de operación III, representando el 82.9%:

Elaboración propia con datos de la CNBV.

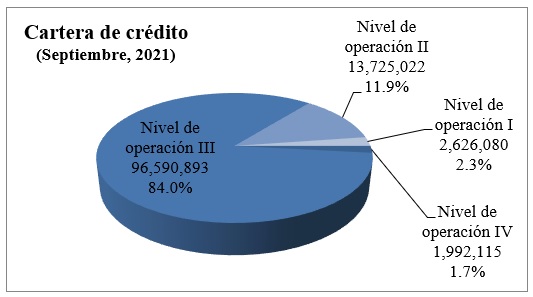

En cuanto a la cartera de crédito, el conjunto de las Socap nivel de operación III integra el 84%:

Elaboración propia con datos de la CNBV.

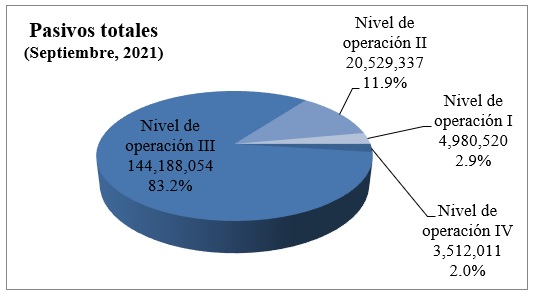

En cuanto a los pasivos totales, el conjunto de las Socap nivel de operación III representa el 83.2%.

Elaboración propia con datos de la CNBV.

El boletín estadístico nos proporciona también la siguiente información respecto a otros indicadores:

Elaboración propia con datos del boletín estadístico de sociedades cooperativas.

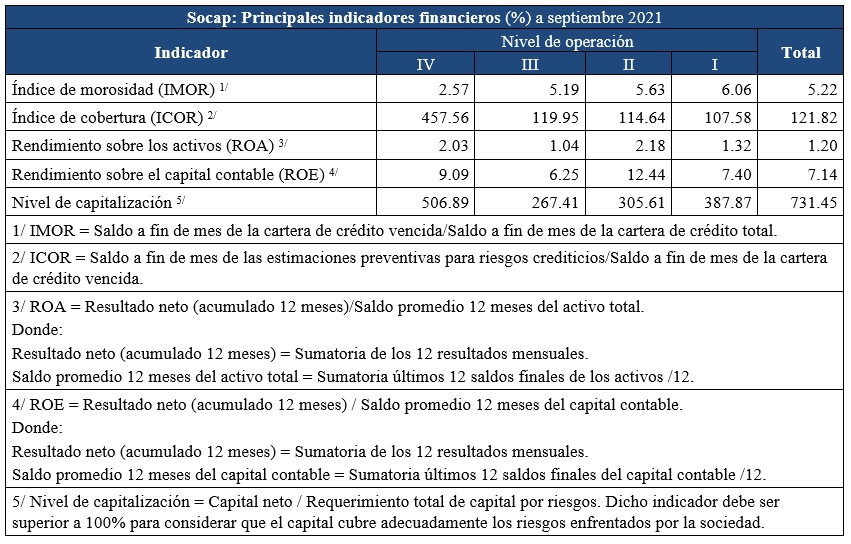

De estos otros indicadores obtenemos lo siguiente:

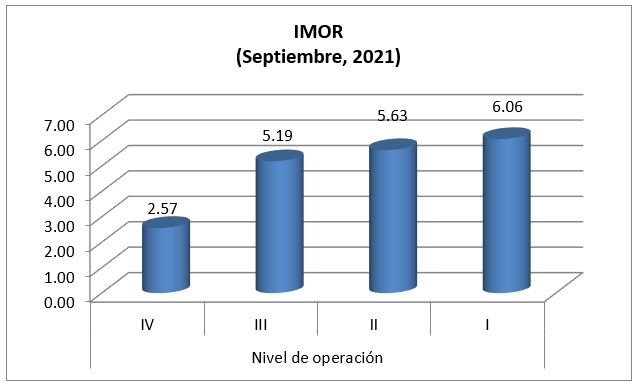

Índice de morosidad. El mayor índice de morosidad se presenta en el grupo de Socap nivel 1 de operación, con un índice de 6.06.

Elaboración propia con datos de la CNBV.

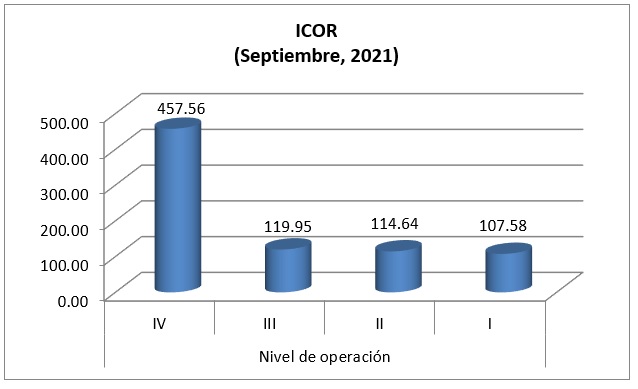

Índice de cobertura. El mayor índice de cobertura se presenta en el segmento de las Socap nivel IV, con un indicador de 457.56.

Elaboración propia con datos de la CNBV.

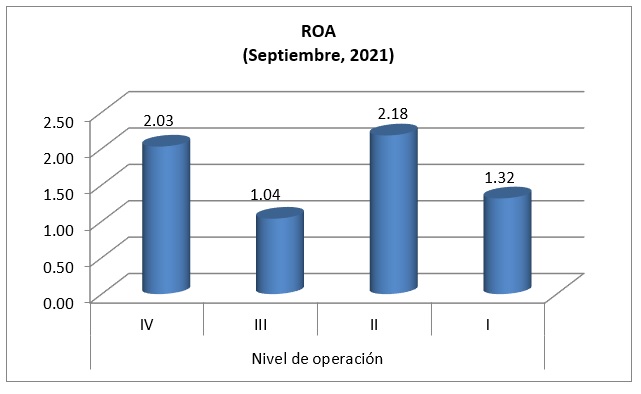

Rendimiento sobre activos. El mayor rendimiento se presenta en el segmento de Socap nivel II de operación, con un indicador del orden del 2.18.

Elaboración propia con datos de la CNBV.

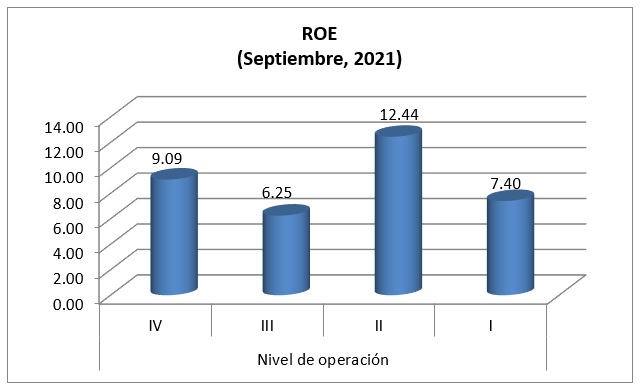

Rendimiento sobre capital contable. El mayor rendimiento se presenta en el segmento de Socap nivel II de operación, con un indicador del orden del 12.44.

Elaboración propia con datos de la CNBV.

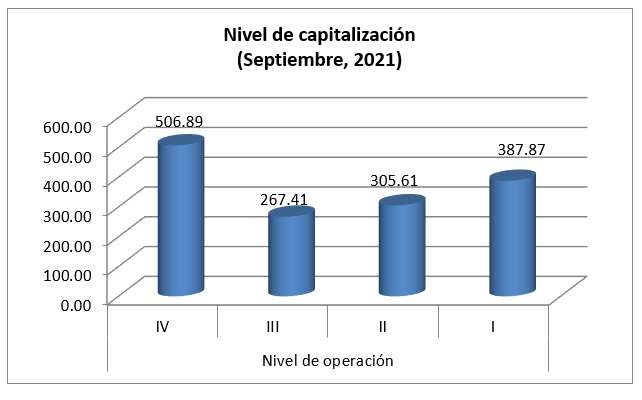

Nivel de capitalización. El segmento de Socap nivel IV presenta el 506.89, siendo el mayor de los cuatro niveles de operación. Asimismo, se observa que los niveles de capitalización en todos los niveles de operación son superiores al 100%, por lo que se puede considerar que el capital de las Socap cubre adecuadamente los riesgos a los que están sujetos.

Elaboración propia con datos de la CNBV.

Impacto en la economía

Ahorro financiero

De acuerdo con el reporte Ahorro financiero y financiamiento en México23, emitido por la CNBV a septiembre de 2021, el ahorro financiero se compone de dos rubros eje: el ahorro financiero interno y el ahorro financiero externo. A su vez, el ahorro financiero interno consta de dos componentes: la captación y la tenencia de valores de renta fija y certificados bursátiles fiduciarios.

La captación se refiere a los recursos captados por los denominados intermediarios: (i) las instituciones bancarias, (ii) los intermediarios no bancarios regulados y (iii) los organismos y entidades de fomento. Las Socap se clasifican dentro del grupo de los intermediarios no bancarios regulados.

Asimismo, el reporte Ahorro financiero y financiamiento en México señala que el saldo de captación a través de intermediarios, a septiembre de 2021, ascendió a 9.3 billones de pesos, equivalente a 35.6% del PIB. La siguiente distribución del saldo de captación se toma del reporte en comento:

Como se puede observar en el cuadro anterior, la captación a través de intermediarios presentó una disminución real del 3% de 2020 a 2021; sin embargo, en el renglón específico de las Socap, éstas presentaron un crecimiento real del 5.5% en el mismo periodo, arrojando un saldo de 168.071 millones de pesos que equivalen a un 0.6% del PIB, siendo el único sector en los intermediarios -entre instituciones bancarias e intermediarios no bancarios regulados- que lograron un crecimiento en este periodo.

Es importante destacar que, en la información del cuadro, se observa que si bien es cierto que el crecimiento del 5.5% en el periodo de 2020 a 2021 resulta ser inferior al crecimiento del 9.1% obtenido en el periodo de 2019 a 2020, se mantiene la tendencia de crecimiento del sector Socap.

23 https://www.gob.mx/cms/uploads/attachment/file/704831/AFyFeM_sep_2021OK.pdfFinanciamiento

De acuerdo con el reporte Ahorro financiero y financiamiento en México, el financiamiento se compone de dos rubros eje: el financiamiento interno y el financiamiento externo. A su vez, el financiamiento interno consta de dos componentes: (i) la cartera de crédito y (ii) la emisión de deuda interna y certificados bursátiles fiduciarios.

El componente de cartera de crédito se refiere a los créditos otorgados por los denominados intermediarios: (i) las instituciones bancarias, (ii) los intermediarios no bancarios regulados, (iii) intermediarios no regulados y (iv) los organismos y entidades de fomento. Las Socap se clasifican dentro del grupo de los intermediarios no bancarios regulados.

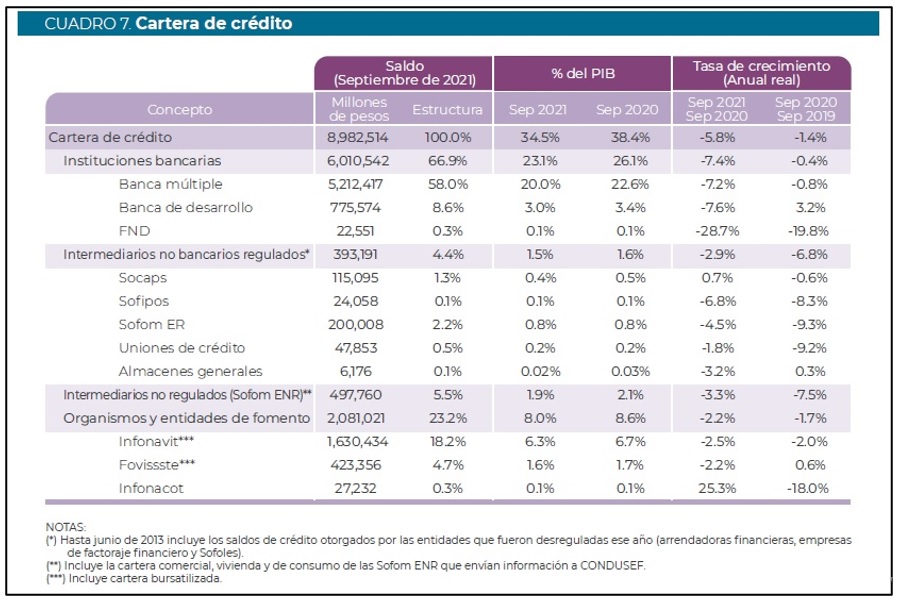

En este sentido, el reporte Ahorro financiero y financiamiento en México señala que el saldo de cartera de crédito, a través de intermediarios a septiembre de 2021, ascendió a 8.9 billones de pesos, equivalente a 34.5% del PIB. La siguiente distribución del saldo de cartera de crédito se toma del reporte en comento:

Como se puede observar en el cuadro anterior, la cartera de crédito, a través de intermediarios, presentó una disminución real del 5.8% de 2020 a 2021; sin embargo, en el renglón específico de las Socap, éstas presentaron un crecimiento real del 0.7% en el mismo periodo, arrojando un saldo de 115 mil 95 millones de pesos, que equivalen a un 0.4% del PIB, siendo el único sector en los intermediarios, entre instituciones bancarias, intermediarios no bancarios regulados e intermediarios no regulados, que lograron un crecimiento en este periodo, recordando que este crecimiento se observa en un periodo todavía afectado por los efectos de la pandemia de Covid-19.

Es importante destacar que en la información del cuadro se observa que el crecimiento del 0.7% en el periodo de 2020 a 2021 resulta ser superior al decremento del 0.6% obtenido el periodo de 2019 a 2020, lo que implica un crecimiento del sector Socap.

4. Conclusiones

Si bien es cierto que las Socap, a lo largo de su historia, han sufrido altibajos, hoy por hoy cuentan con un blindaje regulatorio que las provee de elementos técnicos y prudenciales para su correcto desempeño y funcionamiento.

La operación de las Socap es supervisada por las autoridades correspondientes (SHCP y CNBV), lo que implica un elemento de confianza y seguridad para los socios que encomiendan su ahorro a estas entidades y, asimismo, para las instituciones de desarrollo (banca de fomento) que canalizan recursos para el financiamiento de actividades productivas en el país.

Asimismo, las Socap solamente pueden proveer servicios (crédito, ahorro, servicios financieros) a sus socios, lo que, en términos generales, al no ser una entidad abierta al público en general, implica la reducción de riesgos financieros, toda vez que estas entidades tienen un conocimiento más profundo de las actividades económicas de sus socios y deben también fomentar la educación financiera, solidaria y de cooperación entre sus miembros.

Considerando las características legales y de operación analizados en este ensayo, concluimos que las Socap pueden ser núcleos que coadyuven al desarrollo económico local y regional del país.

5. Referencias

- Páginas Web y/o datos estadísticos de Banxico y la Comisión Nacional Bancaria y de Valores.