Boletín de investigación

Sistemas de denuncias en el sector público federal para combatir la corrupción

D. Contabilidad y Auditoría Gubernamental

L.C.P. y L.A. Carlos Miguel Gómez Márquez

Presentación

En este boletín se analiza la relevancia y utilidad de los sistemas de denuncias al interior del sector público federal como pieza clave en la detección y respuesta de actos de corrupción, contrarios a la integridad y a la ley, incluyendo los actos y omisiones tipificados en el artículo 85.° de la Ley General de Contabilidad Gubernamental. Lo anterior se lleva a cabo con base en la revisión del marco internacional acordado en esta materia y las problemáticas identificadas en la implementación de estos sistemas de denuncias, a la vez que se consideran el marco normativo vigente, las normas de control interno y las mejores prácticas reconocidas en el establecimiento de este tipo de sistemas.

1. Introducción

Un sistema de denuncias consiste en el conjunto de mecanismos establecidos al interior de las entidades públicas o privadas para: a) permitir a los empleados o a terceros involucrados (stakeholders) comunicar y alertar, mediante la operación de una línea ética de denuncias, sobre la sospecha o el conocimiento de prácticas corruptas o conductas inapropiadas que se estén llevando a cabo por parte del personal directivo u operativo de la entidad en cuestión, b) gestionar e investigar las situaciones antes reportadas y, en su caso, proceder a las sanciones correspondientes, y c) salvaguardar la integridad y confidencialidad de los denunciantes.

Actualmente, los sistemas de denuncias son una pieza clave, preventiva y correctiva en el combate a la corrupción, revisten de un amplio reconocimiento internacional y son un tema prioritario en la agenda del Sistema Nacional Anticorrupción (SNA) y de la presente Administración Pública Federal (APF).

Sobre la importancia de tales sistemas, la International Chamber of Commerce (ICC) señala que las recientes investigaciones internacionales muestran que las denuncias de irregularidades, junto con otros instrumentos, como la administración de personal y los controles internos y externos, proveen la principal fuente para la detección de conductas fraudulentas en las empresas.

En el caso del sector público, en la Propuesta de la Política Nacional Anticorrupción, presentada el 18 de diciembre de 2018 por la Secretaría Ejecutiva y el Comité de Participación Ciudadana del SNA, se reconoce que la base de cualquier sistema eficaz de control de la corrupción se encuentra en la denuncia, ya que es un mecanismo que tiene la capacidad de evidenciar actos de corrupción, de propiciar el inicio de investigaciones que deriven en sanciones y de alterar el patrón de relaciones entre actores coludidos en actos de esta naturaleza.

En el marco de la contabilidad gubernamental, los sistemas de denuncias también son fundamentales para reportar aquellos actos u omisiones que implican el incumplimiento de los preceptos establecidos en la Ley General de Contabilidad Gubernamental (LGCG), y que se encuentran tipificados en el artículo 85.° de esta ley, en el que se dispone lo siguiente:

Se sancionará administrativamente a los servidores públicos en los términos de la legislación en materia de responsabilidades administrativas aplicables en cualquiera de los siguientes supuestos:- Cuando omitan realizar los registros de la contabilidad de los entes públicos, así como la difusión de la información financiera en los términos a que se refiere la presente Ley.

- Cuando de manera dolosa:

- Omitan o alteren los documentos o registros que integran la contabilidad con la finalidad de desvirtuar la veracidad de la información financiera, o

- Incumplan con la obligación de difundir la información financiera en los términos a que se refiere la presente Ley;

- No realizar los registros presupuestarios y contables en la forma y términos que establece esta Ley y demás disposiciones aplicables, con información confiable y veraz.

- Cuando por razón de la naturaleza de sus funciones tengan conocimiento de la alteración o falsedad de la documentación o de la información que tenga como consecuencia daños a la hacienda pública o al patrimonio de cualquier ente público y, estando dentro de sus atribuciones, no lo eviten o no lo hagan del conocimiento a su superior jerárquico o autoridad competente, y

- No tener o no conservar, en los términos de la normativa, la documentación comprobatoria del patrimonio, así como de los ingresos y egresos de los entes públicos.

A pesar de la importancia que reviste la adopción e implementación de los sistemas de denuncias al interior de la APF como elemento disuasorio y de respuesta ante casos de corrupción, diversas instancias han diagnosticado que éstos han presentado deficiencias y limitaciones que, aunadas a la débil percepción ciudadana que se tiene sobre su utilidad, han obstaculizado su operación efectiva. De ahí la importancia y necesidad de que en este boletín se analicen la relevancia y utilidad de los sistemas de denuncias al interior del sector público federal como pieza clave en la detección y respuesta de actos de corrupción.

2. Desarrollo

2.1. Marco internacional sobre sistemas de denuncias

La implementación de los sistemas de denuncias comenzó a cobrar una relevancia generalizada a raíz de la ley Sarbanes Oxley, emitida por el gobierno de los Estados Unidos en 2002 para evitar fraudes contables en todas las empresas que cotizan en la NYSE (New York Stock Exchange o Bolsa de Valores de Nueva York). En la sección 301 de dicha ley se dispuso que el comité de auditoría de las compañías públicas debía establecer procedimientos para el recibo, la retención y el manejo de querellas recibidas sobre contabilidad, controles internos y auditoría.

Actualmente, el derecho internacional público establece la obligación de los Estados de implementar mecanismos de denuncias en el sector público y de proteger a los denunciantes. Al respecto, tanto en la Convención de las Naciones Unidas contra la Corrupción como en la Convención Interamericana contra la Corrupción, se dispone que cada Estado debe: a) adoptar medidas apropiadas para facilitar a los ciudadanos el acceso a los órganos de lucha contra la corrupción, y cuando proceda, para la denuncia, incluso anónima, de incidentes que puedan considerarse constitutivos de un delito tipificado como corrupción, y b) considerar la posibilidad de incorporar en su ordenamiento jurídico medidas apropiadas para proporcionar protección contra todo trato injustificado a las personas que denuncien ante las autoridades competentes, de buena fe y con motivos razonables, cualesquiera hechos relacionados con dichos delitos.

Por otra parte, en la Convención para Combatir el Cohecho de Servidores Públicos Extranjeros en Transacciones Comerciales Internacionales se recomienda a los países miembros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) garantizar que existan: a) sistemas fácilmente accesibles para denunciar a las autoridades competentes presuntos actos de cohecho de servidores públicos extranjeros en las transacciones comerciales internacionales, de acuerdo con sus principios jurídicos; b) medidas adecuadas para facilitar la denuncia por parte de servidores públicos, en especial de los comisionados en el exterior (directa o indirectamente mediante un mecanismo interno) a las autoridades competentes de presuntos actos de cohecho de servidores públicos extranjeros en transacciones comerciales internacionales que hayan descubierto en el transcurso de su trabajo, conforme a sus principios jurídicos; y c) medidas adecuadas para proteger contra actividades discriminatorias o disciplinarias a empleados de los sectores público y privado que denuncien de buena fe y con motivos razonables ante las autoridades competentes presuntos actos de cohecho de servidores públicos extranjeros en transacciones comerciales internacionales.

Por último, en la Recomendación del Consejo de la OCDE sobre Integridad Pública, se establece que los países adherentes deben ofrecer a los funcionarios públicos la información, formación, orientación y asesoramiento oportunos para que éstos apliquen las normas de integridad pública en su centro de trabajo. En concreto, deberán:

- Proporcionar “normas y procedimientos claros para la denuncia de sospechas relativas a infracciones de normas de integridad”, y garantizar, de acuerdo con los principios fundamentales del derecho interno, “la protección, legal y en la práctica contra todo tipo de trato injustificado derivado de denuncias realizadas de buena fe y razonablemente motivadas” (OCDE, 2017).

- Ofrecer “canales alternativos para la denuncia de sospechas de infracciones de normas de integridad”, incluyendo, cuando proceda, “la posibilidad de presentar denuncias a título confidencial ante un organismo facultado para llevar a cabo una investigación independiente” (OCDE, 2017).

- Implementar un marco de control y de gestión de riesgos que salvaguarde la integridad en las entidades del sector público, “garantizando que los mecanismos de control sean congruentes y que comprendan procedimientos claros que respondan a sospechas creíbles de infracciones de leyes y reglamentos, y que faciliten las denuncias ante las autoridades competentes sin temor a represalias” (OCDE, 2017).

De esta forma, en el ámbito internacional se reconocen como elementos constitutivos fundamentales de un sistema efectivo de denuncias a: a) la existencia de un marco normativo y procedimental en el que se sustente dicho sistema; b) un canal de denuncias o línea ética que facilite que los denunciantes puedan acceder y comunicarse con las instancias correspondientes; c) medidas para garantizar la protección de los denunciantes, manteniendo el anonimato y la confidencialidad de los mismos; d) mecanismos de control interno para dar atención a las denuncias; investigar las sospechas de corrupción y, en su caso, proceder a las sanciones respectivas, y e) un enfoque de gestión de riesgos para prevenir los riesgos de corrupción alertados y para corregir o fortalecer los controles que hayan sido vulnerados, en caso de que dichos riesgos se materialicen.

2.2. Problemáticas en la implementación de sistemas de denuncias al interior de la APF

A pesar de la utilidad que los sistemas de denuncias tienen para la detección de actos de corrupción, la implementación y la operación efectiva de estos sistemas continúan siendo un tema pendiente al interior de las dependencias y entidades de la APF.

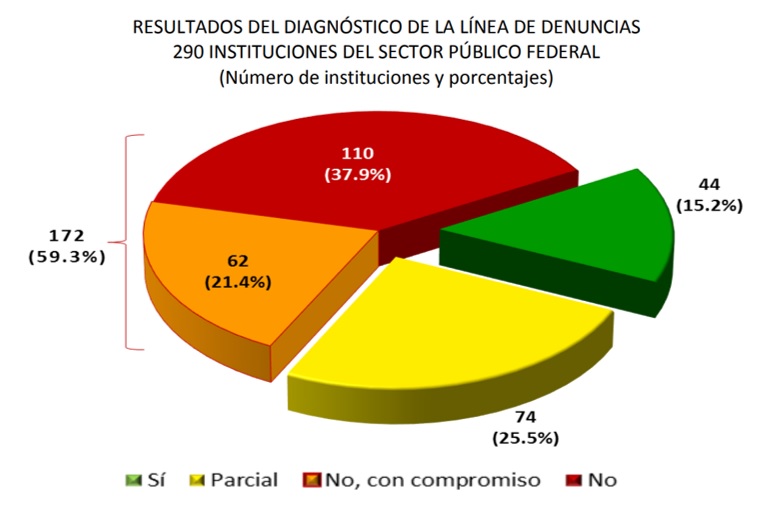

Al respecto, en febrero de 2016, la Auditoría Superior de la Federación (ASF) presentó el conjunto llamado Estudio sobre las Estrategias para Enfrentar la Corrupción Establecidas en las Instituciones del Sector Público Federal, documento en el que diagnosticaba que, en general, las instituciones del Gobierno federal no habían acreditado, ante esta instancia fiscalizadora, contar con evidencia sobre la existencia de un mecanismo por el cual los servidores públicos o terceros interesados pudieran realizar denuncias de posibles actos contrarios a la integridad.

De acuerdo con la ASF, de las 290 instituciones analizadas en ese año, 172 (59.3%) no acreditaron tener una línea de denuncias o mecanismo similar; de éstas, 62 (21.4%) establecieron una fecha compromiso para su implementación; 74 (25.5%) proporcionaron el documento formal por el que se estableció la línea de denuncias, pero no evidencia de su operación, o evidencia de su funcionamiento, pero no el documento formal que regule su establecimiento y operación, por lo que se consideró una acreditación parcial. Únicamente 44 (15.2%) proporcionaron evidencias tanto de su implementación formal como de su operación, como se muestra en la gráfica siguiente:

Por otra parte, en el Programa Nacional de Combate a la Corrupción y a la Impunidad, y de Mejora de la Gestión Pública 2019-2024, publicado en el Diario Oficial de la Federación (DOF) el 30 de agosto de 2019, la Secretaría de la Función Pública (SFP) reconoció las siguientes problemáticas asociadas a la denuncia de actos de corrupción:

- En su mayoría, los actos de corrupción no se denuncian. Con base en la Encuesta Nacional de Calidad e Impacto Gubernamental 2017 del Instituto Nacional de Estadística y Geografía (INEGI), se identificó que ocho de cada 10 personas y tres de cada cuatro empresas que conocieron de algún acto de corrupción no lo denunciaron, y 26.4% de las personas no lo hicieron porque lo consideraron inútil.

- Falta de castigo por los actos de corrupción. La organización Impunidad Cero detectó que en el ámbito federal sólo ocho de cada cien irregularidades son sancionadas; el INEGI reportó que, en 2017, únicamente siete de cada cien delitos fueron denunciados, y el Índice Global de Impunidad 2017 ubicó a México como el país de América en el que más dejan de sancionarse estas conductas ilícitas, en tanto que, a nivel mundial, nuestro país se posicionó en el cuarto lugar.

- Poca confianza en las instancias gubernamentales de combate a la corrupción. La impunidad administrativa en el Gobierno federal generó un impacto negativo en la sociedad civil, al permear la sensación de ineficacia de las autoridades para imponer las sanciones a todos aquellos servidores públicos que cometían actos de corrupción, por lo que la confianza en el Gobierno se encuentra muy deteriorada, lo que conduce a tener bajos índices de denuncias de este tipo de actos y el arraigo entre la población de que no sirve denunciar si las autoridades no hacen algo al respecto.

Asimismo, en la Propuesta de la Política Nacional Anticorrupción, presentada en 2018 en el marco del SNA, se diagnosticó que, en materia de denuncia, investigación y sanción de faltas administrativas, en México persiste un muy bajo nivel de presentación de quejas y denuncias relacionadas con la ocurrencia de actos de corrupción, ya que se estima que, en el país, se denuncia solamente alrededor de uno de cada cien actos de corrupción ocurridos. Estos bajos niveles de denuncia pueden explicarse por múltiples razones, entre las que destacan:

- Las dificultades que enfrentan los ciudadanos para presentar quejas. De acuerdo con el INEGI, en 2016 solamente cuatro de cada diez quejas se presentaron mediante sistemas en línea o digitales (sistemas dedicados, páginas web o correo electrónico) en las entidades federativas. Las denuncias restantes se presentaron a través de medios presenciales, telefónicos u otros no especificados que pudieran imponer barreras para la denuncia (traslados, costos adicionales, etc.).

- Entre las barreras a la denuncia presencial se encuentran la carencia de esquemas eficaces de protección y el anonimato de los denunciantes. Como se menciona en el Informe final para México de la ronda 5 de la Convención Interamericana contra la Corrupción y el Mecanismo de Seguimiento de su implementación (MESICIC), el país carece de un marco normativo y de procedimientos adecuados que protejan efectivamente a los servidores públicos y a los ciudadanos que denuncian actos de corrupción. De igual manera, el Estudio de la OCDE sobre integridad en México revela que, al menos en el ámbito federal, los servidores públicos manifiestan tener poca confianza en los órganos internos de control, sobre todo ante la amenaza de represalias, lo cual inhibe la presentación de denuncias desde el interior de las organizaciones públicas.

- La evidencia parece indicar la existencia de un problema de recursos y de capacidades, particularmente en las unidades de control interno u homólogas, lo cual impacta negativamente en las posibilidades de denunciar actos de corrupción. Buena parte de la labor de inteligencia e investigación de las instituciones encargadas del control interno se concentra en el análisis de los sistemas de evaluación patrimonial, en concreto en la presentación de la declaración de los servidores públicos. Las capacidades limitadas de estas instancias para dar respuesta a las denuncias presentadas se hacen evidentes al observar: a) que un alto porcentaje de las sanciones que éstas imponen son amonestaciones, lo cual indica una orientación hacia la persecución de faltas no graves; b) que existe un muy bajo porcentaje de sanción de conductas graves, como el nepotismo, y que, de dicho porcentaje de casos, sólo algunos derivan en la destitución de los servidores públicos. De lo anterior, tampoco es extraño reconocer la limitada capacidad de las contralorías y de las instancias de control interno para presentar denuncias penales en contra de servidores públicos por la ocurrencia de presuntos delitos de corrupción.

En este contexto, resulta urgente atender las problemáticas de los actuales mecanismos de denuncia en la APF, relativas a: a) las insuficientes capacidades y recursos de las instancias de control y vigilancia para dar atención a las sospechas o reportes de corrupción presentados y proceder a las investigaciones, denuncias y sanciones correspondientes; b) la falta de canales adecuados para la recepción de las quejas y denuncias de posibles actos de corrupción, y c) la carencia de esquemas de protección a los denunciantes que permitan garantizar su confidencialidad y anonimato, ya que tales deficiencias inciden, directamente y de manera negativa, en que los actos de corrupción no se denuncien y se mantengan impunes, lo que provoca un círculo vicioso de ineficacia de los sistemas de denuncias, falta de confianza en los mismos y actitud pasiva de la ciudadanía ante el fenómeno de la corrupción en el servicio público.

2. 3. Bases normativas y procedimentales para el establecimiento de sistemas de denuncias en la APF

Ante la deficiente instrumentación de los mecanismos de denuncias en la APF, resulta necesario el establecimiento de procesos, procedimientos, responsables y responsabilidades para la operación efectiva de sistemas de denuncias enfocados en atender y responder eficaz, eficiente y oportunamente a las quejas y los reportes por presuntas irregularidades y faltas cometidas por los servidores públicos del orden federal, a fin de proceder a la investigación y, en su caso, sanción de tales conductas, incluyendo actos de corrupción.

Cabe señalar que, en la actualidad, existen bases para la implementación de dichos sistemas de denuncias, ya que en el artículo 49.° fracción II, de la Ley General de Responsabilidades Administrativas, la cual surge como resultado de la reforma por la que se creó el SNA, se establece que incurrirá en falta administrativa no grave el servidor público que no denuncie los actos u omisiones que en ejercicio de sus funciones llegare a advertir, que puedan constituir faltas administrativas, y en el artículo 92.° del mismo ordenamiento se dispone que las autoridades investigadoras “establecerán áreas de fácil acceso, para que cualquier interesado pueda presentar denuncias por presuntas Faltas administrativas”.

Asimismo, en el Marco Integrado de Control Interno para el sector público, publicado en 2014 por el Grupo de Trabajo de Control Interno del Sistema Nacional de Fiscalización, se establece lo siguiente:

- Los servidores públicos deben informar sobre asuntos relevantes por medio de líneas de comunicación, por ejemplo: reuniones periódicas del personal, procesos de retroalimentación, un programa o línea ética de denuncia, entre otros.

- El programa de promoción de la integridad que establezcan las dependencias y entidades debe considerar mecanismos para que cualquier servidor público o tercero pueda informar de manera confidencial y anónima sobre la incidencia de actos corruptos probables u ocurridos dentro de la institución.

A su vez, este Marco Integrado de Control Interno señala:

La Administración es responsable de que dichas denuncias sean investigadas oportunamente y, en su caso, se corrijan las fallas que dieron lugar a la presencia del riesgo de corrupción. El Órgano de Gobierno, en su caso, o el Titular debe evaluar la aplicación efectiva del programa de promoción de la integridad por parte de la Administración, incluyendo si el mecanismo de denuncias anónimas es eficaz, oportuno y apropiado, y debe permitir la corrección efectivamente [de] las deficiencias en los procesos que permiten la posible materialización de actos corruptos u otras irregularidades que atentan contra la salvaguarda de los recursos públicos y la apropiada actuación de los servidores públicos. [...]Cuando las líneas de reporte directas se ven comprometidas, el personal utiliza líneas separadas para comunicarse de manera ascendente. Las disposiciones jurídicas y normativas, así como las mejores prácticas internacionales, pueden requerir a las instituciones establecer líneas de comunicación separadas, como líneas éticas de denuncia, para la comunicación de información confidencial o sensible. La Administración debe informar a los empleados sobre estas líneas separadas, la manera en que funcionan, cómo utilizarlas y cómo se mantendrá la confidencialidad de la información y, en su caso, el anonimato de quienes aporten información.

[...] se debe utilizar la información provista por partes internas y externas para identificar los riesgos de corrupción, fraude, abuso, desperdicio y otras irregularidades. Lo anterior incluye quejas, denuncias o sospechas de este tipo de irregularidades, reportadas por los auditores internos, el personal de la institución o las partes externas que interactúan con la institución, entre otros.

[...] las quejas o denuncias de la ciudadanía y el público en general, o de los cuerpos revisores o reguladores externos, pueden indicar áreas en el control interno que necesitan mejorar.

Además de estos elementos, en el Manual Administrativo de Aplicación General en Materia de Control Interno, publicado en 2016 por la SFP, se establece la norma de control interno de Informar y Comunicar, en la que se señala que se debe implantar un mecanismo específico para el registro, análisis y atención oportuna y suficiente de quejas y denuncias. Además, se dispone que el Comité de Control y Desempeño Institucional de las dependencias y entidades es el responsable de aprobar acuerdos para atender las debilidades de control detectadas, derivado del resultado de quejas y denuncias, y que en dicho comité se analizarán los temas, programas o procesos que muestren retrasos en relación con aspectos que inciden en el control interno o en la presentación de actos contrarios a la integridad, como la presentación de quejas, denuncias e inconformidades.

2. 4. La relevancia de los sistemas de denuncias para el SNA y la presente administración federal

En la Propuesta de la Política Nacional Anticorrupción, la Secretaría Ejecutiva y el Comité de Participación Ciudadana del SNA reconocen que los sistemas de denuncias revisten de especial importancia como pieza clave en el combate a la corrupción. Para que dichos mecanismos operen efectivamente, en la Propuesta se establecieron, como prioridades, las siguientes acciones, cuyo desarrollo debe buscarse:

Elaborar un plan estratégico de persecución de faltas administrativas y delitos asociados a la corrupción.[...] Generar procesos homologados a escala nacional de protección a denunciantes, testigos, peritos y víctimas de hechos de corrupción.

[...] Fortalecer los mecanismos de coordinación y colaboración para la atención oportuna de las denuncias realizadas por la ciudadanía.

[...] Desarrollar sistemas de inteligencia estandarizados e interoperables orientados a la prevención, la detección y la investigación de faltas administrativas y delitos de corrupción.

[...] Promover el diseño e implementación de protocolos estandarizados a escala nacional en materia de presentación de denuncias de hechos de corrupción.

Cabe señalar que la operación de sistemas de denuncias también es un tema prioritario para la presente APF. Al respecto, entre los principales ejes planteados para el relanzamiento de la función pública se encuentran los siguientes:

- Ciudadanización del combate a la corrupción y a la impunidad: se debe ciudadanizar la vigilancia y la fiscalización, así como impulsar la denuncia ciudadana y castigar las conductas irregulares.

- Protección a alertadores internos: los “alertadores internos” son una cuestión que no ha cumplido el Estado mexicano, a pesar de que es signatario de diversas normas internacionales para combatir la corrupción, lo que lo obliga a tener leyes de protección y auspicio a los alertadores internos.

Asimismo, en el Programa Nacional de Combate a la Corrupción y a la Impunidad, y de Mejora de la Gestión Pública 2019-2024, la SFP señala que, por lo que se refiere a la ciudadanización y los mecanismos de contraloría social, se buscará: alentar la participación y la protección de alertadores ciudadanos y denunciantes; poner en operación líneas de quejas, denuncias e inconformidades; y mejorar los procesos de investigación sobre presuntas conductas irregulares, lo que contribuirá a que las autoridades investigadoras, responsables de atender denuncias por posibles actos de corrupción, cuenten con elementos idóneos y suficientes para corroborar la comisión de las conductas, con la aplicación de mecanismos de inteligencia administrativa que incluyan técnicas innovadoras como informática forense, investigación de campo y análisis de la información para la elaboración de redes de vínculos que permitan detectar entramados de corrupción.

Con estas acciones se pretende generar confianza ciudadana para alentar el uso de las herramientas disponibles para la presentación de denuncias, como el Sistema Integral de Denuncias Ciudadanas (SIDEC) y la recién lanzada plataforma de Alertadores Internos y Externos, para la protección a denunciantes de actos de corrupción en el Gobierno federal.

A continuación se presentan las acciones puntuales que la SFP se compromete a desarrollar de manera concreta en el Programa nacional de combate a la corrupción 2019-2024:

Atender las denuncias ciudadanas en toda la APF, para solventar la probable comisión de faltas administrativas, en tiempo y forma.[...] Publicar la información que producen los Órganos Internos de Control y las Unidades de Responsabilidades sobre denuncias, resoluciones, auditorías, planes de trabajo anual y reportes de desempeño, con la finalidad de que la ciudadanía pueda hacer efectiva y explotable dicha información.

[...] Promover el Sistema de Ciudadanos Alertadores Internos y Externos de la Corrupción en las dependencias y entidades de la APF a partir de la aplicación de una encuesta diagnostica [sic] anual que proporcione información de la ciudadanía y servidores públicos sobre la percepción para denunciar actos de corrupción.

[...] Impartir capacitación a las autoridades investigadoras (Órganos Internos de Control) en temas de inteligencia para la investigación de quejas y denuncias.

[...] Coadyuvar con las autoridades investigadoras de conductas irregulares en la realización de visitas de verificación para la pronta atención de las denuncias ciudadanas que lo ameriten, lo que hará más visible la actuación de las autoridades investigadoras.

[...] Realizar la investigación de las denuncias recibidas en un plazo de cuatro meses, salvo causa justificada de que se requiere mayor tiempo.

Asimismo, el 6 de septiembre de 2019, la SFP publicó en el DOF el Acuerdo por el que se establecen los Lineamientos para la Promoción y Operación del Sistema de Ciudadanos Alertadores Internos y Externos de la Corrupción, los cuales tienen por objeto establecer las bases conforme a las cuales se creará, promoverá, operará, dará seguimiento y coordinará el Sistema de Ciudadanos Alertadores Internos y Externos de la Corrupción, y en los que se reconocen que estos alertadores contarán con los siguientes derechos:

- Acceso a un mecanismo seguro de comunicación que garantice el anonimato del alertador y la seguridad de la información.

- Protección de su integridad. La identidad del alertador no será revelada sin su consentimiento explícito.

- Solicitar y recibir las medidas necesarias de protección que eviten represalias en contra de su persona, familia, que afecte su integridad, patrimonio y bienes.

- Renunciar al anonimato dentro del proceso que marcan los presentes Lineamientos, si así lo considerara.

- Ser informado sobre el estado que guarda la alerta presentada [...].

Sobre la implementación del esquema de alertadores de la corrupción, en su Cuarto Informe de Labores, la SFP reportó la implementación de las acciones siguientes:

Del 1 de septiembre de 2021 al 30 de junio de 2022, se recibieron 624 promociones, de las cuales, conforme a competencia, fueron procedentes 85, por lo que se turnaron a las correspondientes autoridades investigadoras; 531 fueron determinadas como improcedencias, brindándoles la atención respectiva, remitiéndolas al área competente y 8 están en espera de que las personas promoventes proporcionen mayores elementos.[...] Se otorgaron medidas de protección preventivas a las 1,507 personas alertadoras a partir de la entrada en vigor del Protocolo de Protección para Personas Alertadoras de la Corrupción, para salvaguardar la integridad de las mismas.

2.5. Mejores prácticas internacionales en materia de sistemas de denuncias

Actualmente, entre las buenas prácticas para el establecimiento y la operación de sistemas de denuncias que podrían ser tomadas como referente internacional para la mejora de estos sistemas al interior de la APF destaca la ISO 19600: Compliance management systems — Guidelines, publicada en 2014 por la International Organization for Standardization (ISO), norma en la que se señala que, como parte de la función de Compliance de una entidad, se deben desarrollar e implementar procesos para gestionar información sobre quejas o comentarios, por medio de líneas directas, un sistema de denuncia de irregularidades u otros mecanismos.

En este mismo orden de ideas, en el documento Evaluation of Corporate Compliance Programs, publicado en abril de 2019 por la División Criminal del Departamento de Justicia de los Estados Unidos, se reconoce que un sello distintivo de un Programa de Compliance bien diseñado es la existencia de un mecanismo eficiente y confiable mediante el cual los empleados puedan informar, de forma anónima o confidencial, las denuncias de una violación al Código de conducta o a las políticas de la entidad en cuestión, así como una mala conducta sospechada o real. Para ello, el proceso de gestión de quejas de la entidad debería incluir medidas proactivas para crear un ambiente de trabajo sin temor a represalias; procedimientos apropiados para la presentación de quejas y la protección de los denunciantes; y mecanismos para conducir las investigaciones de tales quejas, lo que debe incluir el direccionamiento de éstas al personal correspondiente, así como la finalización oportuna de investigaciones exhaustivas, y un seguimiento adecuado.

Por otra parte, en el documento Fraud Control Frameworks, Best Practice Guide, publicado en 2011 por la Entidad Fiscalizadora Superior (EFS) de Emiratos Árabes Unidos (la State Audit Institution of United Arab Emirates), se recomienda a las organizaciones contar con instalaciones y procedimientos para permitir que las personas denuncien sospechas de fraude. Cualquier información recibida debería tratarse como confidencial y no divulgarse ni discutirse con nadie más que aquellos con una necesidad legítima de saber. Como mínimo, las organizaciones deberían:

- Designar a una persona (como el Oficial de Control de Fraude) para recibir cualquier informe de fraude, ya sea de los empleados de la organización o de los clientes, proveedores o miembros del público.

- Proporcionar asesoría a los empleados, clientes y proveedores sobre cómo hacer informes y sobre qué informar.

- Tener un sistema para registrar todos los informes recibidos.

- Desarrollar procedimientos para responder a informes de fraude.

- Revisar el progreso en la atención de las denuncias para asegurarse de que se lleven a cabo las acciones anteriores.

Por lo que se refiere a la protección de los denunciantes, esta EFS señala que las organizaciones deberían:

- Mantener la información como confidencial y restringir el acceso sólo a aquellos con una necesidad genuina de saber.

- No tolerar ningún perjuicio real o potencial a aquel que reporte la sospecha de fraude.

- Tomar medidas contra cualquier persona que cause perjuicio o amenazas, reales o potenciales, contra los denunciantes de sospecha de fraude. Al mismo tiempo, se deberían tomar medidas disciplinarias contra cualquier empleado o tercero que haya planteado, de manera maliciosa, un asunto que es falso.

Por último, en las Guidelines on Whistleblowing de 2022, este organismo internacional reconoce las mejores prácticas que se enlistan a continuación:

- Las entidades deberían establecer, dentro de su organización y como parte integral de su programa de integridad, un sistema de denuncia de irregularidades, acorde a su tamaño y recursos.

- Dicho sistema de denuncia de irregularidades debe tener como objetivos: a) recibir y atender, con total confidencialidad, todas las solicitudes razonables de asesoramiento y orientación sobre asuntos de conducta y preocupaciones éticas planteadas por los empleados de la entidad, pero también, en la medida de lo posible, planteadas por cualquiera de los agentes, proveedores y clientes, así como b) recibir y atender, en la etapa más temprana posible, todos los informes realizados por las categorías de personas antes señaladas, sobre cualquier ocurrencia: ya sea real o presuntamente sospechada, de una violación de las leyes y regulaciones aplicables, o el Código de conducta de la entidad, las cuales podrían dañar seriamente a la empresa si no se toman medidas correctivas.

- Las entidades deben designar personal de alto nivel, de reputación indiscutible y de amplia experiencia laboral para que se encargue de la gestión y administración de sus unidades de denuncia de irregularidades. Este personal debe tener una gran autonomía dentro de la entidad e informar al nivel más alto posible dentro de la misma. Como parte de los mecanismos de denuncia, una entidad puede designar a una empresa externa, especializada en recibir y gestionar informes de denuncia de irregularidades. Dicha firma debe ser independiente, de reputación indiscutible y debe ofrecer garantías apropiadas de profesionalismo y secreto. Depende de cada entidad individual definir el tipo de canales de comunicación que desea utilizar para fines de denuncia de irregularidades: comunicación oral o escrita, comunicación telefónica (líneas de ayuda o líneas directas gratuitas), comunicación por computadora (Intranet) o cualquier otra herramienta que considere adecuada.

- Todos los informes de los denunciantes deben ser diligentemente reconocidos, registrados y revisados. Un denunciante, cuyo informe no se considera de buena fe, debe ser informado inmediatamente y dicho informe debe ser ignorado. Si hay abuso del proceso, se pueden prever medidas disciplinarias.

- Todos los informes de buena fe deben ser investigados por la unidad de denuncia de irregularidades de la empresa y remitidos, bajo estrictas normas de confidencialidad, a la (s) persona (s) o departamento (s) apropiado (s) en la empresa o grupo. Tan pronto como sea razonablemente posible, los principales resultados del examen de diligencia debida deben comunicarse adecuadamente como retroalimentación al denunciante. La persona cuyo comportamiento se ha informado debe ser también notificada del objeto principal del procedimiento en curso, con lo que se le permita que presente objeciones.

- Todos los empleados deben estar en condiciones de denunciar sucesos graves, sin temor a represalias o acciones discriminatorias o disciplinarias. Por lo tanto, las oportunidades de empleo, remuneración y carrera del denunciante deben estar protegidas por la entidad durante un periodo razonable. Las entidades deben mantener, en la mayor medida posible y en todo momento, la confidencialidad de los datos revelados a través de la denuncia de irregularidades, así como la identidad del denunciante.

3. Conclusiones

Los sistemas de denuncias son pieza clave en el combate a la corrupción en el sector público, al ser un elemento de control interno para la alerta y respuesta ante actos contrarios a la integridad y a la ley, por lo que garantizar que efectivamente operen como sistemas y no como aspectos aislados contribuirá a la detección de prácticas indebidas.

En particular, en el ámbito de la contabilidad, es relevante la implementación de sistemas de denuncias para la detección de aquellos actos y omisiones tipificados en el artículo 85.° de la LGCG, los cuales, debido a los efectos adversos de los actos contrarios a la integridad y a la ley, repercuten en la confiabilidad de la información contable y financiera de las entidades gubernamentales.

Dada su relevancia, resulta indispensable analizar aquellos aspectos que, en la APF, contribuyen a garantizar que estos sistemas operen en óptimas condiciones, lo que debe efectuarse a la luz del sistema de personas alertadoras de la corrupción, que se está implementando en el sector público federal.

4. Referencias

Auditoría Superior de la Federación, 2016, Estudio sobre las Estrategias para Enfrentar la Corrupción Establecidas en las Instituciones del Sector Público Federal, 2023, de Auditoría Superior de la Federación: https://www.asf.gob.mx/Trans/Informes/IR2014i/Documentos/Auditorias/2014_1642_a.pdf

Cámara de Diputados, 2018, Ley General de Contabilidad Gubernamental, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LGCG_300118.pdf

Cámara de Diputados, 2022, Ley General de Responsabilidades Administrativas, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LGRA.pdf

International Chamber of Commerce, 2022, Guidelines on Whistleblowing, 2023, de CDN: https://cdn.iccwbo.org/content/uploads/sites/3/2022/02/icc-guidelines-on-whistleblowing-2022.pdf

International Organization for Standardization, 2014, ISO 19600: Compliance management systems — Guidelines, 2023, de ISO: https://www.iso.org/obp/ui/#iso:std:iso:19600:ed-1:v1:en

Oficina de las Naciones Unidas contra la Droga y el Delito, 2004, Convención de las Naciones Unidas contra la Corrupción, 2023, de United Nations Office on Drugs and Crime: https://www.unodc.org/pdf/corruption/publications_unodc_convention-s.pdf

Organización de los Estados Americanos, 1997, Convención Interamericana contra la Corrupción, 2023, de Organization of American States: https://www.oas.org/es/sla/ddi/tratados_multilaterales_interamericanos_B-58_contra_Corrupcion.asp

Organización para la Cooperación y el Desarrollo Económicos, 1997, Convención para Combatir el Cohecho de Servidores Públicos Extranjeros en Transacciones Comerciales Internacionales, 2023, de Organisation for Economic Co-operation and Development: https://www.oecd.org/daf/anti-bribery/ConvCombatBribery_Spanish.pdf

Organización para la Cooperación y el Desarrollo Económicos, 2017, Recomendación del Consejo de la OCDE sobre Integridad Pública, 2023, de Organisation for Economic Co-operation and Development: https://www.oecd.org/gov/ethics/recomendacion-sobre-integridad-es.pdf

Secretaría de la Función Pública, 2016, Acuerdo por el que se emiten las Disposiciones y el Manual Administrativo de Aplicación General en Materia de Control Interno, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/regla/n481.pdf

Secretaría de la Función Pública, 2018, Los 5 ejes para el relanzamiento de la Función Pública, 2023, de Gobierno de México: https://www.gob.mx/sfp/articulos/los-5-ejes-para-el-relanzamiento-de-la-funcion-publica?idiom=es

Secretaría de la Función Pública, 2019, Acuerdo por el que se establecen los Lineamientos para la Promoción y Operación del Sistema de Ciudadanos Alertadores Internos y Externos de la Corrupción, 2023, de Diario Oficial de la Federación: https://dof.gob.mx/nota_detalle.php?codigo=5571543&fecha=06/09/2019#gsc.tab=0

Secretaría de la Función Pública, 2019, Programa Nacional de Combate a la Corrupción y a la Impunidad, y de Mejora de la Gestión Pública 2019-2024, 2023, de Diario Oficial de la Federación: https://dof.gob.mx/nota_detalle.php?codigo=5570984&fecha=30/08/2019#gsc.tab=0

Secretaría de la Función Pública, 2020, Cuarto Informe de Labores, 2023, de Gobierno de México: https://www.gob.mx/cms/uploads/attachment/file/756924/4_Informe_de_Labores_de_la_SFP.pdf

Sistema Nacional Anticorrupción, 2018, Propuesta de la Política Nacional Anticorrupción, 2023, de Gobierno de México: https://www.gob.mx/cms/uploads/attachment/file/421406/

Propuesta_Pol_tica_Nacional_Anticorrupci_n.pdf

Sistema Nacional de Fiscalización, 2014, Marco Integrado de Control Interno, 2023, de Auditoría Superior de la Federación: https://www.asf.gob.mx/uploads/176_Marco_Integrado_de_Control/

Marco_Integrado_de_Cont_Int_leyen.pdf

State Audit Institution of United Arab Emirates, 2011, Fraud Control Frameworks, Best Practice Guide, 2023, de Saiuae: https://saiuae.gov.ae/cms/Lists/OpenData/Attachments/5/Fraud-control-Frameworks.pdf

United States Department of Justice, 2019, Evaluation of Corporate Compliance Programs, 2023, de U.S. Department of Justice: https://www.justice.gov/criminal-fraud/page/file/937501/download

United States InterAmerican Community Affairs, 2002, Nueva Ley Frente a los Fraudes Contables (Ley Sarbanes–Oxley), 2023, de Studylib: https://studylib.es/doc/2645044/ley-sarbanes-oxley-comentarios-de-danilo-lugo.-interameri...