Boletín de investigación

Riesgos y auditoría interna en proyectos de capital, obra civil y construcción

T. Sector Empresa Auditoría Interna

C.P. Roberto Abad Sánchez

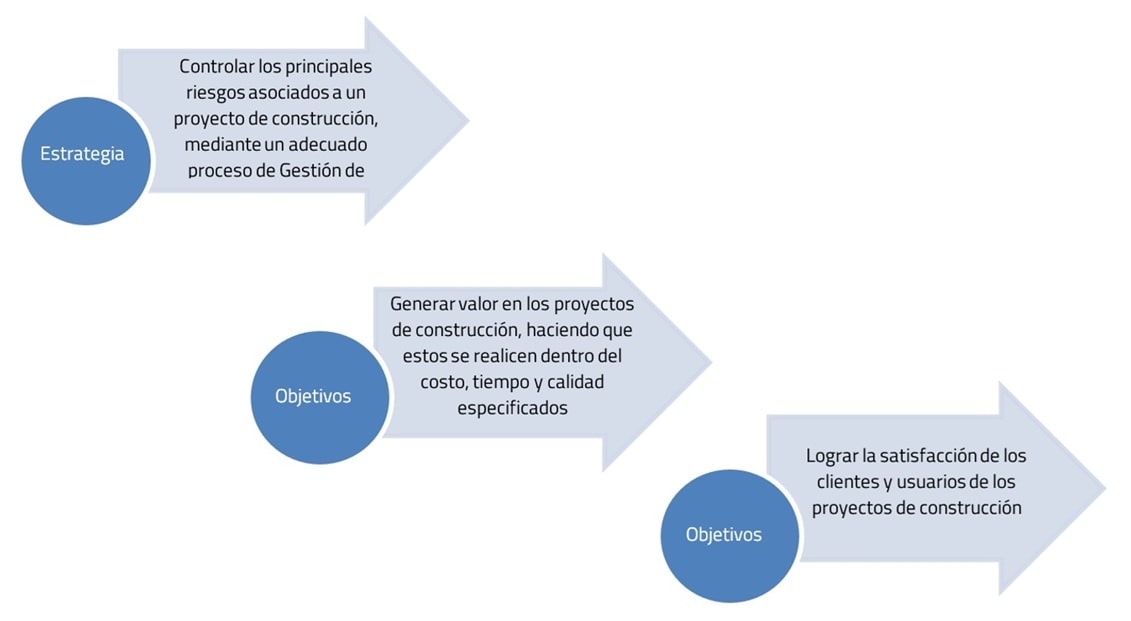

Presentación

La mayoría de las empresas hacen proyectos de capital como herramientas de crecimiento, diferenciación y optimización. Los proyectos de capital que presentan riesgos sin que se establezcan estrategias preventivas impactarán, de forma significativa, los resultados de la entidad. Es importante que estos proyectos que, normalmente, son inversiones cuantiosas, sean evaluadas desde su proyecto ejecutivo y sus catálogos de conceptos para validar que los planes son adecuados.

1. Introducción

Tanto empresas que cotizan en bolsa como las que no lo están, apuestan por los proyectos de capital como herramientas de crecimiento, diferenciación y optimización. Los proyectos de capital son anunciados al público inversionista mediante notas enviadas al mercado de valores o directamente a los medios de comunicación, lo que pone aún más relevancia al evento.

Los proyectos de capital que presentan riesgos, sin que se establezcan estrategias preventivas, impactarán significativamente los resultados de la entidad. Las compañías que cotizan en bolsa con programas de crecimiento basados en sucursales, los cuales van ligados al valor de su acción, pueden sufrir pérdidas de valor si dichos programas no se cumplen, o bien, si sus aperturas no contribuyen al crecimiento en valor monetario a unidades totales.

2. Desarrollo

Principales riesgos en un proyecto de capital, obra civil y construcción

Normalmente, representan estrategias de expansión sobre la capacidad instalada actual, diversificación de producto, nuevas tecnologías y, por lo mismo, una expectativa de crecimiento en ventas o mejora en la optimización de recursos.

Cabe mencionar que la metodología Project Management Institute (PMI) incluye la evaluación de riesgos con un enfoque primario de factibilidad.

Los principales riesgos que se presentan con frecuencia en la evaluación de un proyecto de capital son: riesgos del entorno al proyecto de construcción, macroeconómicos o financieros, de operación, de ingresos y políticos.

Riesgos del entorno al proyecto de construcción: representan la probabilidad de que las obras del proyecto no sean terminadas en el tiempo acordado y con el presupuesto predeterminado. La identificación de los riesgos asociados conlleva consecuencias en los costos de la obra, dependiendo de la fase en que sean identificados.

Los factores de riesgo se deben usualmente a lo siguiente:

- Inadecuado nivel de estudios de ingeniería realizados en la etapa de diseño, esto se debe a la deficiente o nula información relacionada con el proyecto.

- Condiciones climatológicas y condiciones geológicas de los terrenos donde se ejecutan las obras.

- Trámites administrativos relacionados con licencias, aprobaciones y permisos ante las entidades gubernamentales.

- Cambios en los diseños inicialmente aprobados.

- Selección y evaluación errónea de los contratistas.

- Falta de disponibilidad de las diversas especialidades de mano de obra.

- Retrasos en atención a reclamaciones, pagos del cliente y certificaciones de los avances de obra.

- Experiencia deficiente del líder del proyecto.

- Factores sociales, políticos y medioambientales que pueden desacelerar el avance de las obras.

Riesgos macroeconómicos o financieros: estos se deben a una serie de fuentes, tales como:

- Inflación y precios de commodities: puede ser bastante perjudicial en la etapa de construcción al elevar los costos de forma significativa, requiriendo mayores aportaciones de capital y, por lo tanto, una menor rentabilidad esperada, tal como sucedió en 2018 y 2019 con el precio del acero y aluminio.

- Riesgo catastrófico: la pandemia y sus secuelas posteriores provocaron que el sector de la construcción se detuviera prácticamente por completo, y se estima que caerá en un 20 a25%.

- Tasa de interés: el riesgo está en que la deuda se otorgue a tasa variable y ésta se acentúa más si la deuda es de largo plazo.

- Tipo de cambio: el peso mexicano, a pesar de su estabilidad reciente, sufrió una devaluación de, al menos, 30%, por lo tanto, esto representa un factor de riesgo, sobre todo, si las inversiones fueron financiadas con moneda extranjera durante la etapa de construcción.

- Recorte del presupuesto federal: el recorte en el gasto público para este año tendrá efectos negativos en el crecimiento de la economía del país y la industria de la construcción no está exenta, pues se verá afectada por menor obra pública a ejecutar.

Riesgos de operación: es la posibilidad de que el proyecto no pueda brindar los niveles de rentabilidad convenidos. Una fuente importante de riesgo es el mantenimiento del inmueble. Los factores que pueden incrementar el riesgo son:

- El tiempo de duración del mantenimiento podría ser mayor al esperado y provocaría afectaciones a la operación.

- El costo de mantenimiento podría ser mayor al esperado. Mientras más largo es el ciclo de mantenimiento, mayor es la posibilidad que los costos de éste sean mayores a los esperados.

- Otras fuentes de riesgos operativos son la degradación del inmueble más rápido de lo esperado, el riesgo de liquidez, la ocurrencia de desastres de fuerza mayor y que obliguen a destinar recursos no previstos, lo que afectaría lo destinado para el mantenimiento respectivo.

Riesgos de ingresos: es uno de los más importantes, ya que, los flujos de caja del proyecto son el resultado de la diferencia entre los ingresos y los egresos operativos. Asumiendo que los riesgos operativos son debidamente administrados, quedaría pendiente administrar los riesgos de ingresos.

La complejidad de modelar y cuantificar el riesgo de ingresos implica hacer un análisis previo para identificar la relación que pueda existir entre la demanda del servicio, los precios unitarios de éste y algunas variables macroeconómicas, especialmente, de la zona de influencia del proyecto.

Riesgos políticos: es la probabilidad de que el Gobierno cambie las reglas del juego, en especial, en lo concerniente a las políticas orientadas a la promoción y facilitación de la inversión privada, ya sea una vez que se haya iniciado la construcción o cuando ésta se encuentre concluida. Podríamos dividir el riesgo político en cuatro categorías:

- La primera representa las acciones o interferencias del gobierno que pueden originar consecuencias negativas en el desempeño de las empresas.

- La segunda focaliza el riesgo en términos de acciones del Gobierno dirigidas directamente a cierta industria o empresa, tales como impuestos discriminatorios, restricciones a las remesas de utilidades, expropiaciones y competencia desleal del sector público.

- La tercera es originada por discontinuidades en el entorno de los negocios como resultado de cambios de gobiernos, siempre que estos cambios en el entorno tengan el potencial de afectar el desempeño de la empresa de forma negativa.

- La cuarta son las fuentes de riesgo para las empresas generadas por el entorno político sin hacer una identificación específica del riesgo político per se (inseguridad, delincuencia organizada, narcotráfico, lavado de dinero, etc.).

Ejemplos:

- 900 MUSD de los 1,400 MUSD programados con un avance del 70%, suspendidos por una consulta pública.

- Iberdrola suspende inversiones en México mientras no se aclare incertidumbre regulatoria. La empresa española Iberdrola no realizará nuevas inversiones mientras no se aclare el panorama regulatorio.

Aspectos de cumplimiento en un proyecto de capital, obra civil y construcción

Aun cuando el proyecto haya cumplido con el estudio de factibilidad y cuente con las autorizaciones internas, el cumplimiento normativo puede detener o retrasar el inicio o finalización del proyecto:

- Director Responsable de Obra (DRO) y los corresponsables de obra.

- Especificaciones técnicas apegadas a los reglamentos de construcción y a las normas técnicas vigentes.

- Licencias y permisos:

- Licencia de demolición

- Certificado único de zonificación de uso del suelo

- Dictamen de impacto urbano

- Dictamen de impacto ambiental

- Licencia de construcción

- Dictamen de alineamiento y número oficial

- Trámites para conexiones públicas (luz, agua, drenaje):

- Factibilidad de energía eléctrica, agua potable y drenaje

- Sistema alternativo de aprovechamiento de agua pluvial

- Autorizaciones especiales:

- Visto bueno del Instituto Nacional de Antropología e Historia (INAH)

- Licencia de INAH para autorización de obra

- Responsabilidad sobre la mano de obra y el cumplimiento de la legislación laboral:

- Seguridad e higiene

- Certificaciones por competencias

- Certificaciones por mandato gubernamental

- Gestión de contratos.

Remodelaciones, adaptaciones y mantenimiento mayor

En función al giro, objetivo estratégico y políticas de capitalización de inversiones, se presentan confusiones que provocan riesgos en la definición, ejecución y administración de remodelaciones, adaptación de locales y mantenimiento mayor.

Respecto de las políticas que establezcan los montos que tendrán impacto en los resultados de operación (OPEX) o la capitalización (KAPEX) a largo plazo, se tiene lo siguiente: las políticas no describen montos y límites ligados a conceptos, les falta claridad para entender los conceptos, o bien, no existen políticas relativas a estos temas. Asimismo, se destaca lo siguiente:

- Las necesidades no se analizan integralmente en cuanto a los impactos (costo-beneficio).

- Los alcances del mantenimiento preventivo pueden ser insuficientes, lo que provoca una necesidad anticipada de mantenimiento mayor.

- La calidad de la construcción o de los equipos suministrados no es la solicitada, lo que provoca un mantenimiento mayor antes de lo previsto.

Faltan definiciones estratégicas sobre prototipos para adaptar locales cuando se apuesta al crecimiento de sucursales.

- La adaptación de locales puede interpretarse con alcances distintos.

- Faltan límites del retorno sobre la inversión; los montos entre adaptaciones pueden variar de forma significativa.

- Se carece de estándares técnicos y de diseño; las variaciones pueden impactar la adaptación del local.

- Los tamaños de los locales pueden variar y el precio promedio de cada adaptación puede distorsionar el retorno sobre la inversión en función de la ubicación del local.

Fraudes y experiencias en proyectos de capital, obra civil y construcción

Las principales causas de riesgos de fraude son:

- El macroproceso está fragmentado

- Nadie es experto en todo

- Los procesos son manuales

- Falta visibilidad de lo que sucede en cada proceso y en cada ubicación física

- Hay concentración indebida de funciones

- Mientras no se rebase el límite de la inversión autorizada, nadie se inquieta

- Los contratos se establecen para proyectos que no les corresponden

- No hay un proyecto ejecutivo bien elaborado

- Se carece de un catálogo de conceptos adecuado

Señales de alerta de fraude:

- El proyecto ejecutivo está incompleto (o carece de los elementos necesarios para ejercer acciones legales o exigir garantías o costos o tiempos)

- La mano de obra no corresponde al alcance de la obra y a los tiempos de entrega

- No se utilizan ingenierías de valor para maximizar los costos

- Los generadores no corresponden al avance de obra (según reportes y bitácoras)

- Pagos duplicados (por conceptos incluidos en órdenes de cambio que están en el proyecto ejecutivo)

- La calidad de los materiales no es la señalada en el proyecto ejecutivo

- Omisión de instalaciones definidas en el proyecto ejecutivo

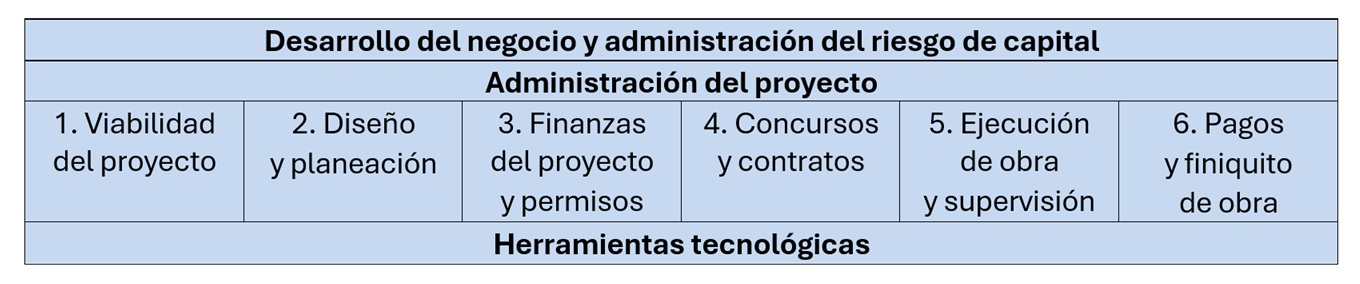

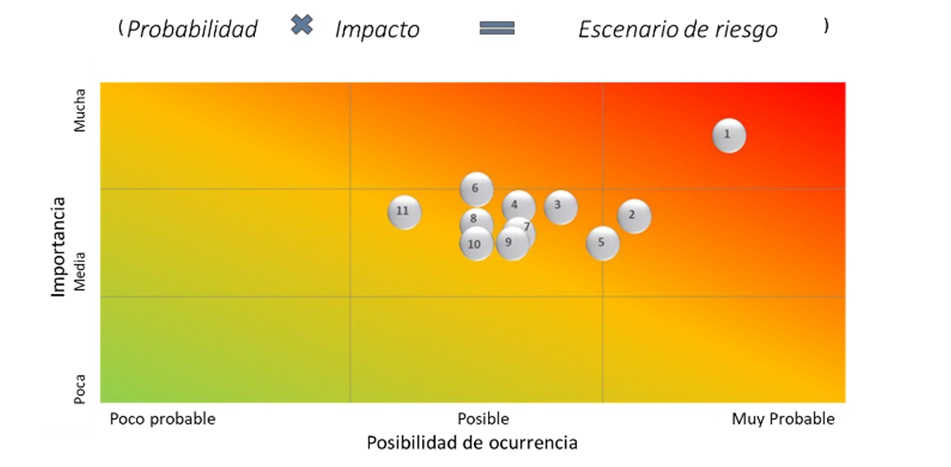

Matriz de procesos, riesgos y controles

Los proyectos de inversión deben contemplar los procesos, subprocesos, áreas y funciones:

Viabilidad del proyecto

Probabilidad x impacto = escenario de riesgo

- Probabilidad: poco probable, posible o muy probable que ocurra.

- Impacto: de poca, mediana o mucha importancia.

Diseño y planeación

- No hay prototipos costeados y ligados a las ventas, lo que crea ambigüedad sobre el costo de la expansión.

- El objetivo es cambiar la cosmética, no importa a que costo.

- En locales y terrenos para construcción y adaptación hay intermediarios. Al conocerse el interés por la adquisición, puede haber costos adicionales por no negociarse con el dueño original.

- Se aprovecha que sólo hay objetivos de cantidad de aperturas, pero no hay definiciones de mercado para controlar los estudios técnicos.

Finanzas del proyecto y permisos

- Los recursos se utilizan para proyectos distintos a los autorizados.

- Corrupción en la obtención de licencias y permisos.

- Los permisos obtenidos son para alcances distintos a los definidos.

- Las conexiones a servicios públicos se controlan fuera del proyecto, o bien, no se controlan hasta la conexión, esto mediante órdenes de cambio para ocultar pagos no autorizados.

Concursos y contratos

- Las bases de los concursos son ambiguas (cualquier contratista puede entrar).

- No hay credenciales ni verificación de antecedentes (conoce a tu contratista).

- Las áreas que realizan los concursos son las mismas que ejecutarán el proyecto (conflicto de interés).

- No hay presupuesto base para conocer si el ganador es la mejor opción o si hay posibilidad de optimizar.

- Los contratos permiten el pago de cantidades adicionales a las autorizadas en el proyecto.

- Mala calidad entregada o distinta a la solicitada por falta de cláusulas en los contratos para penalización al contratista.

- Los proveedores de construcción son muy susceptibles a ser creados para objetivos específicos en beneficio de alguien.

- Se proporcionan direcciones en las que no hay un negocio institucional (con utilizar Google Maps pueden detectar actividades sospechosas).

Ejecución de obra y supervisión

El líder del proyecto está vinculado al contratista sin exigir reportes físico-financieros sobre estimación de avances de obra; asimismo:

- No hay control sobre las órdenes de cambio, por lo que, se pagan sobreprecios (“Urge porque se nos olvidó”).

- Se omiten eventos importantes en la bitácora de obra por falta de supervisión.

- Se estipulan eventos no sucedidos para liberar pagos.

- Faltan pruebas de calidad, por lo tanto, se entregan conceptos distintos.

- La mano de obra no corresponde a la promesa de entrega.

Pagos y finiquito de obra

- Se liberan pagos sin que correspondan al avance físico.

- No hay control sobre las órdenes de cambio.

- Compensación de claves presupuestales definidas para conceptos no ejecutados o sobrevaluados.

- Los contratistas no pagan sus impuestos y el líder del proyecto se convierte en obligado solidario.

- Pagos duplicados por ambigüedad en los conceptos, o bien, en los renglones del proyecto existe confusión.

- Se paga mano de obra innecesaria porque el precio lo permite.

- Se liberan las fianzas sin hacer el finiquito, o bien, si existen trabajos pendientes, no se realizan convenios modificatorios para obligar la terminación de la obra.

Prácticas de liderazgo

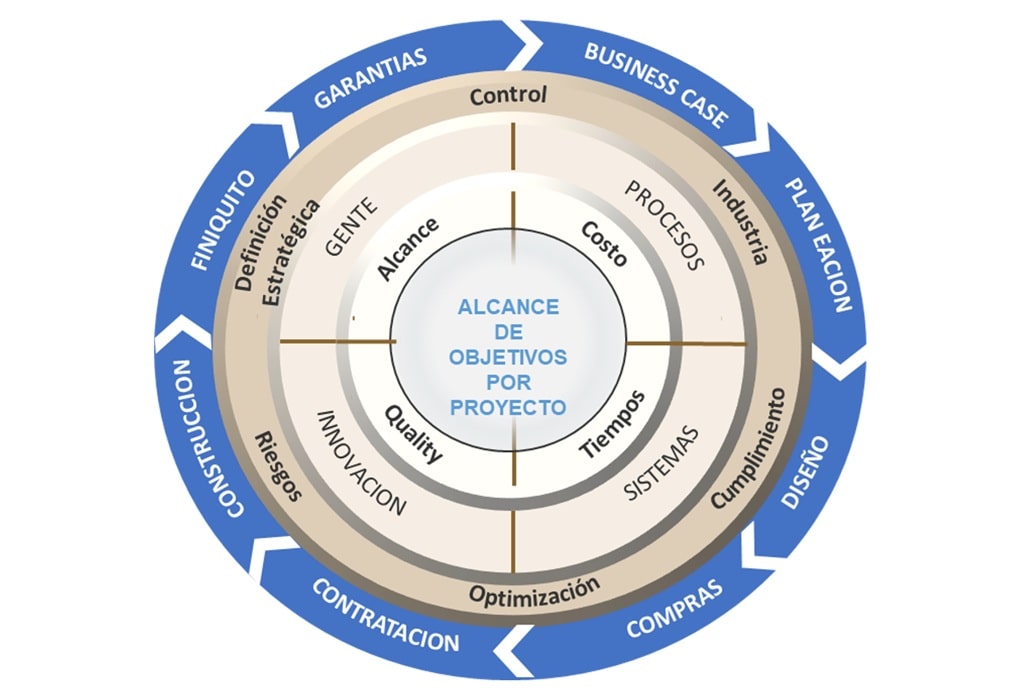

Gestión de proyectos:

- Etapa de planeación:

- Business case y estudio de mercado

- Análisis de riesgos

- Presupuestos

- Localización de ubicaciones

- Estándares de marca y especificaciones de equipos

- Proyecto ejecutivo y catálogo de conceptos

- Desarrollo y certificación de proveedores

- Contrato

- Cumplimiento

- Etapa de construcción:

- Ejecución de obra

- Sistemas utilizados

- Control de calidad

- Estimaciones y pago

- Entrega a operaciones

- Etapa de cierre:

- Finiquito de obra

- Administración de garantías

Asimismo, el líder de proyecto experimentado debe contar con los siguientes atributos:

3. Conclusiones

Como auditores internos debemos revisar los proyectos de capital, construcción y obra civil en cuanto a la valuación del proyecto de inversión. Es necesario incluir a un experto en la materia para que nos apoye en la evaluación de los temas más relevantes como el cumplimiento regulatorio, asuntos relacionados con la adecuada preparación del proyecto ejecutivo y el catálogo de conceptos, así como pruebas de validación de aquellos rubros que lo requieran (para ver que se hizo lo que se tenía que hacer).

El modelo mostrado indica las características en las que el equipo de auditoría interna debe trabajar para llegar a evolucionar a una práctica considerada como “la nueva generación”.