Boletín de investigación

Retos al cumplir con obligaciones fiscales a través de los aplicativos del SAT

D. Fiscal 1

L.C. Melissa Nataly López Estrada

Presentación

En el presente boletín se hace un análisis de los retos a los que actualmente se enfrentan los contribuyentes cuando pretenden hacer cumplimiento de sus obligaciones fiscales, ya sea que se trate de declaraciones anuales, dictamen fiscal e incluso en declaraciones informativas que deben presentar de manera rutinaria.

1. Introducción

Sabemos que el Servicio de Administración Tributaria (SAT) está trabajando constantemente en la actualización de los aplicativos a través de los cuales los contribuyentes presentan sus declaraciones. Lo anterior tiene varios objetivos: adicionar campos para solicitar más información, complementar la información que ya se solicitaba en los formatos, cargar de manera automática datos que provienen de los Comprobantes Fiscales Digitales por Internet (CFDI), así como cargar de manera automática datos que provienen de declaraciones presentadas con anterioridad, entre otras.

Sin embargo, las actualizaciones y cambios en los aplicativos representan un reto para los contribuyentes a la hora de cumplir con sus obligaciones fiscales, debido a que en ocasiones están obligados a preparar mayor información de la que se tenía planeada con base en formatos anteriores; los datos que se cargan de manera automática no son manipulables y, a veces, no reflejan la realidad de los datos históricos de las entidades; las plataformas están fuera de funcionamiento o se genera una saturación en el portal del SAT que impide el envío de las declaraciones, entre otros. Ello sin considerar que las fechas para cumplir con las declaraciones no han sido modificadas o extendidas; por el contrario, han sido en algunos casos reducidas.

2. Desarrollo

A continuación, abordaremos algunos de los retos que se han presentado en las recientes versiones de los aplicativos para la presentación de la Declaración Anual y el Dictamen fiscal 2022, así como de las recientes fallas en el aplicativo para presentar los avisos de destrucción de inventarios.

- Declaración Anual 2022

El pasado 20 de diciembre, el SAT publicó en su portal la nueva versión del aplicativo para la presentación de la Declaración Anual correspondiente al ejercicio fiscal 2022. Entre los principales cambios al aplicativo están los siguientes:

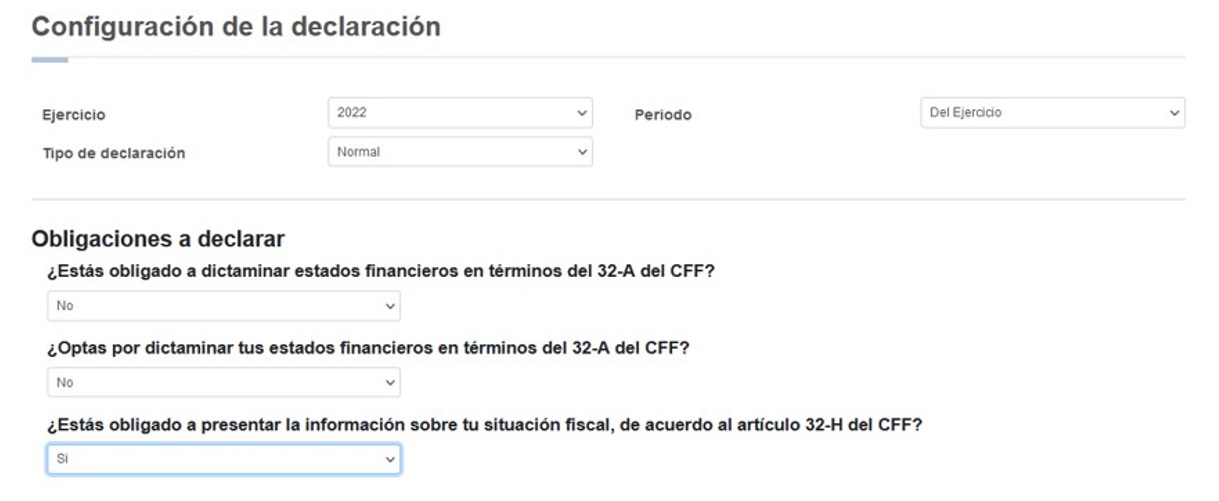

- Las entidades obligadas o que opten por dictaminar sus estados financieros de conformidad con el artículo 32-A del Código Fiscal de la Federación (CFF), así como las entidades obligadas a presentar la Información sobre su Situación Fiscal (ISSIF) en términos del artículo 32-H del CFF por el ejercicio 2022, al asentar dichos supuestos en la configuración del formato DEM, no tendrán habilitada la sección de los estados financieros.

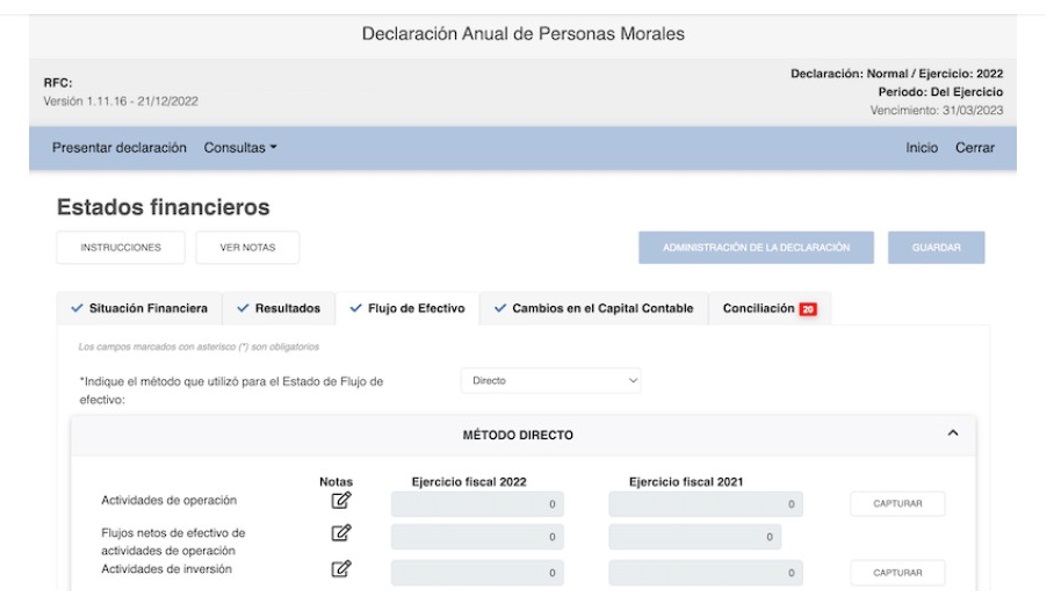

- En caso de que la entidad no esté obligada a presentar el Dictamen fiscal o ISSIF, en la sección de estados financieros se adiciona el estado de flujos de efectivo y el estado de cambios en el capital contable

- Los estados financieros, así como la Conciliación Contable Fiscal (CCF) deberán llenarse de manera comparativa. Además, se incluye la opción de colocar notas en cada concepto que los integra.

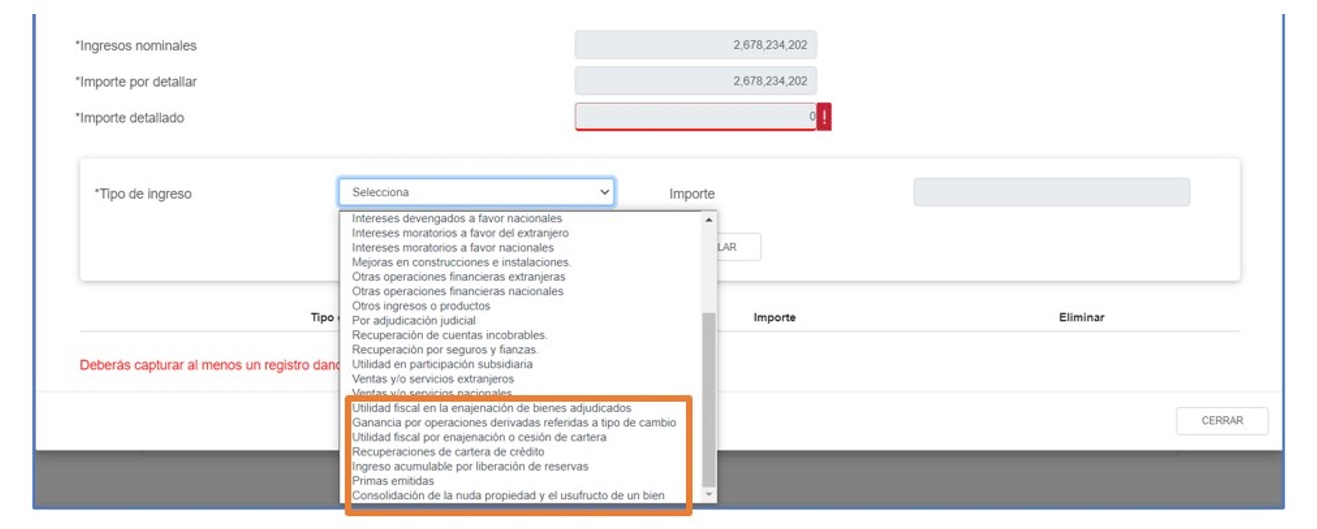

- El detalle de ingresos nominales contará con nuevos conceptos: consolidación de la nuda propiedad y el usufructo de un bien, utilidad fiscal por enajenación o cesión de cartera y ganancia por operaciones derivadas referidas a tipo de cambio, entre otros.

En adición, en una versión posterior del aplicativo, en los ingresos procedentes de fuente de riqueza ubicada en el extranjero, se despliega una lista de países donde se tendrá que seleccionar a partir de cuál se obtuvo el ingreso a declarar.

Asimismo, en caso de recibir dividendos del extranjero, se debe indicar en el aplicativo si se acreditará el Impuesto Sobre la Renta (ISR) retenido proporcional por dividendos indirectos en el segundo nivel, además de indicar el país de residencia de la entidad pagadora de dividendos al residente en México en primer nivel.

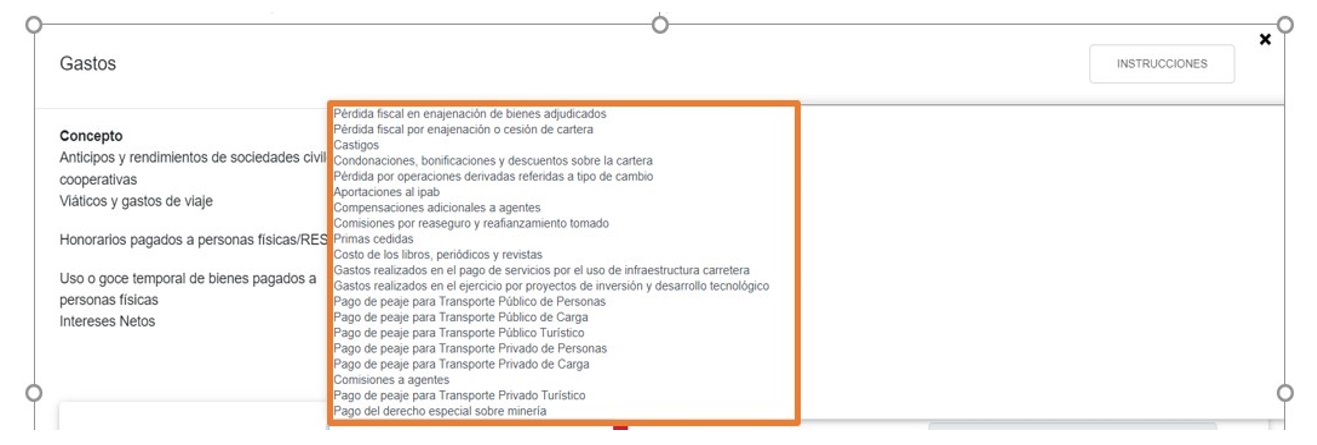

- El detalle de deducciones autorizadas contará con nuevos conceptos: pago del derecho especial sobre minería, pagos de peaje, castigos, gastos realizados en el ejercicio por proyectos de inversión y desarrollo tecnológico, entre otros.

- Se adiciona a la lista de deducción de inversiones el grupo de erogaciones de periodos preoperativos, que incluye gastos de exploración (principalmente para empresas mineras), así como gastos de investigación y desarrollo.

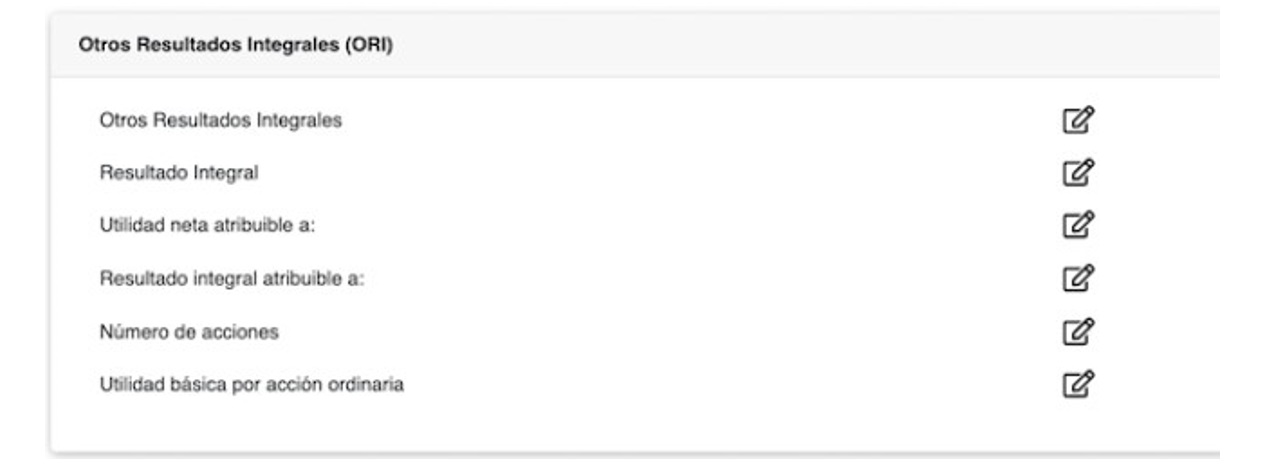

- Se incluye en el estado de resultados integral lo referente a otros resultados integrales (ORI).

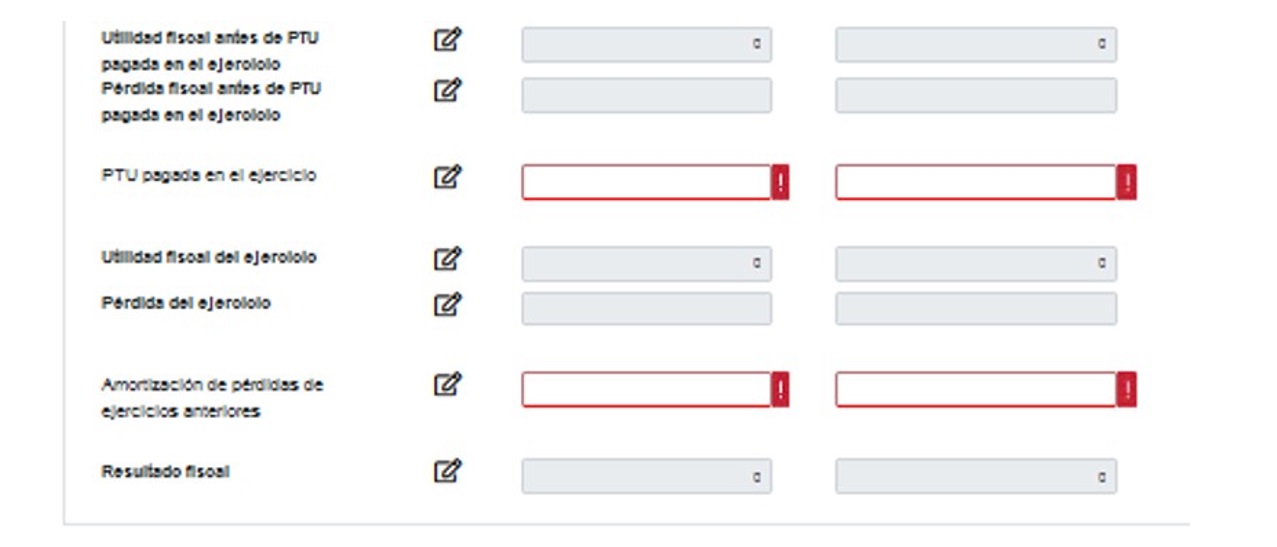

- En la CCF se determina el resultado fiscal del ejercicio, en lugar de utilidad fiscal. En adición, cada partida de la CCF debe ser detallada con base en las clasificaciones prestablecidas.

- En una versión del aplicativo publicada durante el mes de enero de 2023, en relación con la Participación de los Trabajadores en las Utilidades (PTU) generada en el ejercicio, se da la opción de que el cálculo se genere de manera automatizada por el aplicativo o que la PTU sea capturada de manera manual, debido a los límites para la determinación de la PTU establecidos en la Ley Federal del Trabajo (LFT).

- Se adicionan apartados para capturar la determinación de la Cuenta de Capital de Aportación (CUCA) y la Cuenta de Utilidad Fiscal Neta (CUFIN) al cierre del ejercicio 2022. Si estos apartados no son llenados, no es posible enviar la declaración anual.

- Cabe señalar que, en los apartados de los estados financieros, se corrigieron inconsistencias en fórmulas en versiones posteriores.

- Dictamen fiscal 2022

Derivado de la reforma para el ejercicio fiscal 2022 publicada el 12 de noviembre de 2021, se establece que, a partir del ejercicio 2022, el Dictamen fiscal vuelve a ser obligatorio en ciertos casos, permaneciendo la opción a dictaminarse. De igual forma, se reduce el plazo para presentarlo del 15 de julio al 15 de mayo del año inmediato posterior a la terminación del ejercicio dictaminado.

En este sentido, la reducción del plazo para presentar el Dictamen fiscal representó un gran reto para todos los contribuyentes obligados o que hubieran optado por dictaminar sus estados financieros.

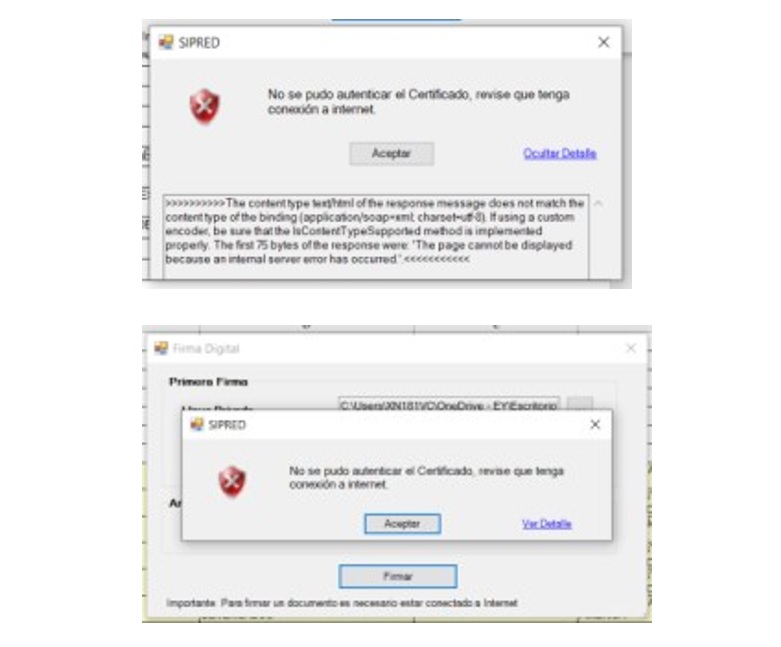

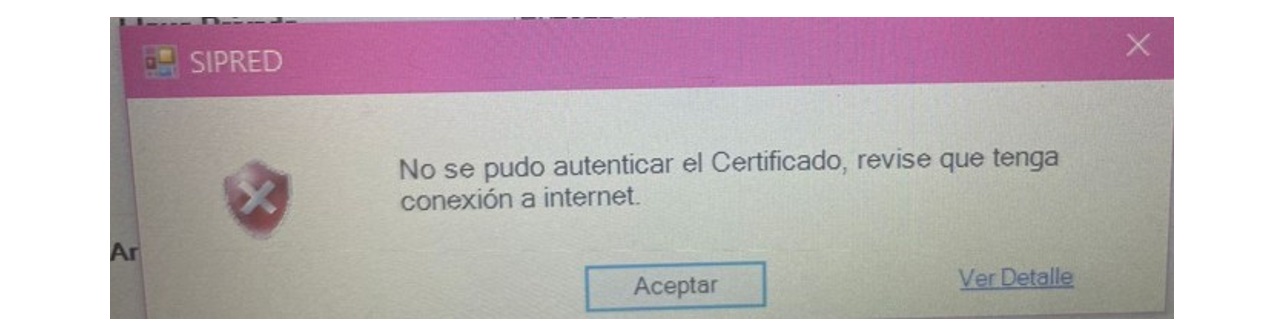

Sin embargo, además de la disminución del plazo, aun y cuando los anexos fiscales estaban finalizados por muchos de los contribuyentes para su posterior envío en el portal del SAT, las entidades se encontraron con el gran reto de firmar y encriptar los anexos fiscales para generar el archivo para su envío, pues con base en los reportes de casi la mitad de contribuyentes obligados a presentar dictamen, la página del SAT se había saturado, pues enviaba errores al momento de firmar los anexos, lo que imposibilitaba a los contribuyentes proceder con el envío de sus anexos fiscales.

Ante la imposibilidad para cumplir con la obligación de presentar el Dictamen fiscal en tiempo y forma, el Instituto Mexicano de Contadores Públicos (IMCP) realizó una segunda solicitud al SAT para extender el plazo para la presentación del Dictamen fiscal 2022, al añadir a los argumentos citados en la primera solicitud (relativos a la disminución del plazo), la imposibilidad técnica atribuible a fallas en el aplicativo; o bien, solicitó que se le dieran efectos legales y fiscales a los dictámenes que se presentaran en los días posteriores al 15 de mayo.

La respuesta del SAT con respecto a la solicitud fue que NO se otorgaría dicha ampliación, por lo que se invitó a todos los contribuyentes a seguir trabajando para cumplir con la obligación y se recordó que el plazo para dicho cumplimiento continuaba siendo el 15 de mayo.

De acuerdo con el IMCP, entre 7,000 y 7,200 contribuyentes no presentaron en tiempo el dictamen fiscal debido a irregularidades en el aplicativo del sistema de la autoridad fiscal.

Cabe recordar que la multa mínima por no dictaminar los estados financieros estando obligado a ello comienza a partir de 15,410 pesos, mientras que la infracción más alta es por 154,050, además de las siguientes posibles consecuencias:

- Suspensión temporal de sellos digitales.

- Cancelación del Padrón de Importadores.

- No aplicación de los beneficios fiscales de los tratados internacionales.

- Opinión de cumplimiento negativa.

- Pérdida de beneficios de los programas de comercio exterior: el programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX) y Certificación Impuesto al Valor Agregado (IVA)-Impuesto Especial sobre Producción y Servicios (IEPS).

- Imposibilidad de participar en licitaciones con Gobierno.

Por último, el IMCP publicó el 29 de mayo de 2023 el folio 40/2022-2023, que señala cuáles son las causales por las que se debe emitir el Informe proporcionado por el Contador Público Inscrito respecto del incumplimiento a las disposiciones fiscales y aduaneras o de un hecho probablemente constitutivo de delito, conforme a la ficha de trámite 318/CFF. Este documento señala, entre otras causas de incumplimientos, que el Contador Público Inscrito debe informar, en dicha ficha y de ser el caso, que el Dictamen fiscal y los anexos correspondientes no se presentaron al SAT antes de o en la fecha límite del 15 de mayo de 2023 y que, en consecuencia, el Dictamen fiscal se haya calificado por la autoridad como “extemporáneo”.

- Destrucciones de inventarios

De conformidad con los artículos 27°, fracción XX de la Ley del Impuesto Sobre la Renta (LISR) y 107.° del Reglamento de la Ley del Impuesto sobre la Renta (RLISR), los contribuyentes están obligados a presentar el aviso de destrucción de mercancías a fin de cumplir con los requisitos para estar en posibilidad de deducir el importe de las mercancías, materias primas, productos semiterminados o terminados, en existencia, que por deterioro u otras causas no imputables al contribuyente hubieran perdido su valor.

Sin embargo, durante el mes de mayo 2023 fueron reportadas diversas fallas en el Sistema de avisos de destrucción y donación de mercancías que perdieron valor, que es el medio disponible para la presentación de estos avisos, lo cual impide que los contribuyentes puedan cumplir adecuadamente con la obligación de presentar dichos avisos y así estar en posibilidad de efectuar la deducción correspondiente.

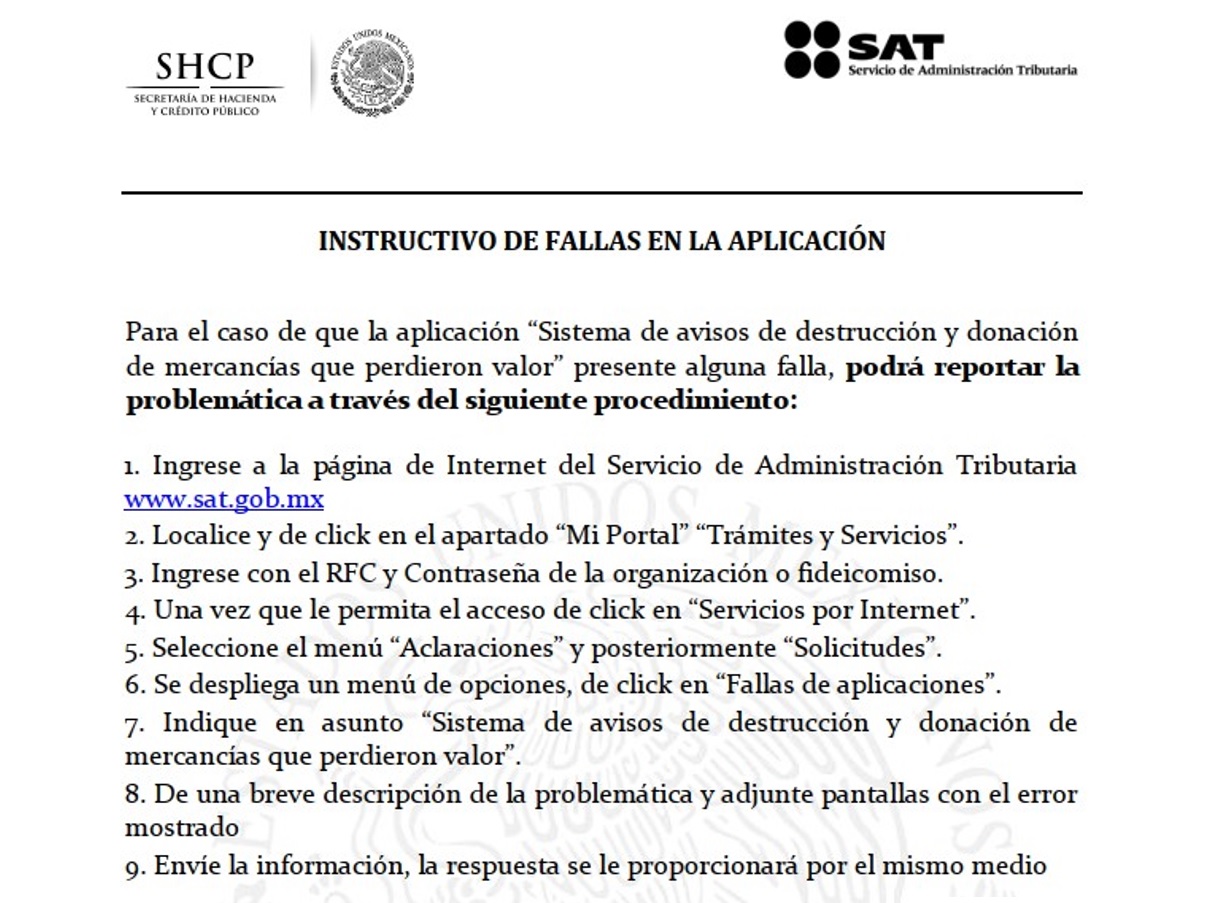

Cabe señalar que al entrar al Sistema de avisos de destrucción y donación de mercancías que perdieron valor, ya se muestra un link para reportar fallas en el aplicativo, en donde se incluye el instructivo para reportar la problemática, pues al día de hoy no se han resuelto dichas fallas. Se señala lo siguiente:

A fin de dar cumplimiento a esta obligación, los contribuyentes, además de reportar las fallas a través de Mi Portal como se señala en el instructivo, han optado por documentar con una Fe de hechos las destrucciones de inventarios que se han realizado, con la intención de proteger la deducción fiscal.

3. Conclusiones

En los últimos años, las autoridades fiscales han venido haciendo una serie de actualizaciones en la mayoría de sus plataformas a fin de optimizar su funcionamiento y coadyuvar a una mayor recaudación de parte de los contribuyentes. Recientemente, el SAT ha demostrado incrementos en los impuestos recaudados en comparación con años anteriores, así como eficiencias en el costo-beneficio. Las automatizaciones en los cálculos y la carga de la información automática a través de los CFDI ha sido parte fundamental de esta mejoría. Asimismo, ha facilitado la generación y el análisis de datos, con el objetivo de detectar irregularidades en el cumplimiento de las obligaciones de los contribuyentes en menor tiempo y de manera más eficiente y masiva.

Sin embargo, los contribuyentes se enfrentan cada vez a más retos en el cumplimiento de sus obligaciones fiscales, como son: cambios y actualizaciones continuas en los aplicativos, datos requeridos adicionales que implican la preparación de más información de manera más anticipada, fallas y saturación en los aplicativos y disminución de los plazos, entre otros, todo lo cual puede llegar a imposibilitar que los contribuyentes presenten sus declaraciones y que cumplan de manera correcta y oportuna sus obligaciones.

4. Referencias

Cámara de Diputados, 2016, Reglamento de la Ley del Impuesto Sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/regley/Reg_LISR_060516.pdf

Cámara de Diputados, 2021, Código Fiscal de la Federación, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

Cámara de Diputados, 2021, Ley del Impuesto Sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

Cámara de Diputados, 2022, Ley Federal del Trabajo, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LFT.pdf

Comité Ejecutivo Nacional del IMCP, 2023, Folio 31/2022-2023 Solicitud de extensión del plazo para la entrega del dictamen fiscal 2022, 2023, de IMCP: https://imcp.org.mx/folio-31-2022-2023-solicitud-de-extension-del-plazo-para-la-entrega-del-dictamen-fiscal-2022/

Comité Ejecutivo Nacional del IMCP, 2023, Folio 32/2022-2023 Presentación del dictamen fiscal 2022 – Negativa ante la extensión del plazo, 2023, de IMCP: https://imcp.org.mx/folio-32-2022-2023-presentacion-del-dictamen-fiscal-2022-negativa-ante-la-extension-del-plazo/

Comité Ejecutivo Nacional del IMCP, 2023, Folio 40/2022-2023 Informe proporcionado por el Contador Público Inscrito respecto del incumplimiento a las disposiciones fiscales y aduaneras o de un hecho probablemente constitutivo de delito, 2023, de IMCP: https://imcp.org.mx/wp-content/uploads/2023/05/FOLIO41.pdf

Secretaría de Hacienda y Crédito Público, 2021, Decreto por el que se expide la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2022, 2023, de Diario Oficial de la Federación: https://dof.gob.mx/nota_detalle.php?codigo=5635285&fecha=12/11/2021#gsc.tab=0