Boletín de investigación

Repatriación de capitales y facultades de comprobación

D. Fiscal 2

C.P. Ariana Elizabeth Martínez Molina

Presentación

La finalidad de desarrollar el tema de la repatriación de capitales y facultades de comprobación parte de la importancia que este mecanismo tiene para conseguir un alza en la recaudación tributaria, al generar la captación de ingresos que se destinarán a sufragar el gasto público para blindar y fortalecer la economía de nuestro país, en la medida de que no sólo permite el incremento de los ingresos tributarios sino que, además, fomenta que los recursos retornados se apliquen en actividades productivas que coadyuven al crecimiento económico del país.

Esto es, se generan ingresos tributarios para destinarse a sufragar el gasto público y los recursos retornados participan en el desarrollo del país en sus áreas productivas y en la generación de empleos que beneficiarán a la población.

Es por dicho motivo que la autoridad, a través de las facultades de comprobación, acorde con lo establecido en el artículo 42.° del Código Fiscal de la Federación (CFF), puede verificar el correcto uso de este estímulo, así como que se cumpla con los fines para los que se ideó.

De esta forma, se puede apreciar la relevancia que este tipo de políticas conllevan y cómo, a través de éstas, si son debidamente aplicadas y se fijan reglas de operación claras, se pueden obtener incrementos en la recaudación del rubro Impuesto Sobre la Renta (ISR), en beneficio del país. Con lo anterior se cumple el principio constitucional contemplado en el artículo 31.°, fracción IV de nuestra Carta Magna, que establece la obligación de contribuir para los gastos públicos, así de la federación, como de los estados, de la Ciudad de México y del municipio en que se resida, de la manera proporcional y equitativa que dispongan las leyes; esto es, el denominado principio de proporcionalidad tributaria.

1. Introducción

Fue con fecha del 18 de enero de 2017, bajo el sexenio de Enrique Peña Nieto, que la Secretaría de Hacienda y Crédito Público (SHCP) publicó en el Diario Oficial de la Federación (DOF) un decreto que otorgaba diversas facilidades administrativas en materia del ISR respecto a los depósitos o inversiones que se recibieron en México. Conforme con su artículo 1.º, este decreto se dirigió a las personas físicas y morales residentes en México y a las residentes en el extranjero con establecimiento permanente en el país que hubieran obtenido ingresos provenientes de inversiones directas e indirectas que hubieran mantenido en el extranjero hasta el 31 de diciembre de 2016, quienes podrían optar por pagar, conforme a lo establecido en dicho decreto, el impuesto a que están obligados de acuerdo con lo previsto en la Ley del Impuesto sobre la Renta (LISR).

Este decreto, como instrumento que estableció estímulos fiscales, es similar por su contenido, alcance y fines que persigue a otros que se han presentado en el contexto internacional, en países como Italia, Brasil, Bélgica, Alemania, Portugal, Grecia, Reino Unido, Rusia, Irlanda, Estados Unidos, Sudáfrica y Colombia, que vieron en el mismo una forma de fomentar la inversión y que, a la par, implicaría una serie de beneficios para el país, al ser contemplada como una medida “para reforzar el ahorro interno, blindar la economía nacional, invertir en actividades productivas, fortalecer el crecimiento económico y generar ingresos tributarios para atender al gasto público” (Garduño, Beatriz, 2023)., dado que nuestro país ha mantenido una tendencia positiva en la recaudación de ingresos tributarios, que es la principal fuente de financiamiento del gasto público, y con este decreto se coadyuvo en incrementar los mismos.

Incluso en la exposición de motivos y las consideraciones que esgrimió el Poder Ejecutivo Nacional al emitir el decreto referido, se precisó que este esquema se encaminó a fomentar y facilitar el retorno del capital mantenido en el extranjero, ya que debemos recordar que la repatriación de capitales debe entenderse como el retorno de aquellas inversiones realizadas en el extranjero por residentes del territorio nacional proveniente, y que constituyen una oportunidad de crecimiento para sectores específicos, contribuye a la generación de empleos para los mexicanos, y con él se prevé un alza en la recaudación tributaria, por lo que genera ingresos que se destinarán a sufragar el gasto público para blindar y fortalecer la economía de nuestro país.

Por lo que a través de este decreto se estableció que los recursos retornados se deben aplicar “en actividades productivas que coadyuven al crecimiento económico del país, a la vez que se generen ingresos tributarios para destinarse a sufragar el gasto público” (SHCP, enero de 2017). En ese orden de ideas, se consideró conveniente otorgar un estímulo fiscal a las personas físicas y morales que retornaran recursos al país, que consistía en aplicar la tasa del 8%, sin deducción alguna, para efectos del ISR sobre el monto total de los mismos.

Así pues, durante los ejercicios fiscales 2021 y 2022, el Servicio de Administración Tributaria (SAT), como órgano desconcentrado de la SHCP y encargado de la recaudación, impuestos y la vigilancia del cumplimiento de las obligaciones en materia fiscal, inició con el ejercicio de las facultades de comprobación para la revisión de ciertos contribuyentes que aplicaron el decreto de mérito, con el objetivo de vigilar que se diera cumplimiento de forma correcta al mismo, y no se utilizara el mismos para implementar esquemas que permitieran eludir el cumplimiento de las obligaciones fiscales a cargo de los contribuyentes.

Lo anterior en virtud de que como se ha señalado, el objetivo del decreto en comento consistía en que los recursos que se mantenían en el extranjero retornaran a México, con la intención de fomentar la inversión en áreas estratégicas, así como la generación de empleos que beneficiaran a la población. Con base en lo anterior y al considerarse dicho decreto como un estímulo fiscal, en atención a los beneficios económicos que otorgó el Estado a los contribuyentes como una herramienta política de tributación, implicó que se ejerciera la facultad comprobatoria del Estado, acorde con lo establecido en el artículo 42.° del CFF a fin de verificar que no se hubiera hecho uso indebido del mismo.

2. Desarrollo

Si consideramos que el término “facultades de comprobación” se refiere a las “facultades que tienen las autoridades fiscales para comprobar que los contribuyentes cumplen con las leyes fiscales”, se entiende que las autoridades fiscales ejercen, entre otros supuestos, sus facultades de comprobación al requerir a los contribuyentes “datos, informes o documentos, conforme a los procedimientos establecidos en la ley” (Justia, 2023).

Ello en vista de que el primer párrafo del artículo 42.° del CFF señala lo siguiente:

Las autoridades fiscales a fin de comprobar que los contribuyentes, los responsables solidarios, los terceros con ellos relacionados, los asesores fiscales, las instituciones financieras; las fiduciarias, los fideicomitentes o los fideicomisarios, en el caso de los fideicomisos, y las partes contratantes o integrantes, en el caso de cualquier otra figura jurídica, han cumplido con las disposiciones fiscales y aduaneras y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales [podrán ejercer las citadas facultades comprobatorias].

Así las cosas, podemos considerar que, derivado de la revisión que constate el correcto cumplimiento y aplicación del decreto, dado que contiene un estímulo fiscal, la autoridad puede solicitar, entre otros, los siguientes documentos que forman parte de su contabilidad en términos del artículo 28 del CFF, documentos que de forma enunciativa más no limitativa se integran por lo siguiente:

- Aclaración de regímenes y actividades económicas con documentación comprobatoria

- Actividad por la que se obtuvieron los recursos repatriados

- Comprobantes de depósitos o inversiones en territorio nacional

- Declaración anual

- Declaraciones del ISR por ingresos en inversiones en el extranjero retornadas al país

- Declaraciones Informativas de operaciones con terceros

- Documentación comprobatoria de deducciones

- Documentación de pago de impuestos

- Documentación de recursos recibidos en el extranjero

- Estados de cuenta bancarios y cuentas de inversiones nacionales y extranjeras

- Inscripción y aviso de cambio del Registro Federal de Contribuyentes (RFC)

- Pagos definitivos del IVA

- Pagos provisionales del ISR

- Papeles de trabajo del cálculo de los impuestos

Derivado de lo antes señalado se debe considerar el periodo de conservación de los documentos, a fin de demostrar que los recursos de que se trate se retornaron del extranjero y que el pago del impuesto respectivo se efectuó acorde con lo establecido en el decreto. En ese tenor, será importante conservar los comprobantes de los depósitos o inversiones realizados en territorio nacional, así como del pago del impuesto correspondiente durante un plazo de cinco años, contados a partir de la fecha del pago de dicho impuesto, de conformidad con las reglas comunes previstas en el artículo 30.° del CFF, que rige en materia de control y resguardo de la contabilidad.

En consecuencia: “Los contribuyentes deben conservar y poner a disposición de las autoridades fiscales, cuando así se lo requieran, toda la documentación y demás papeles de trabajo relacionados con el cumplimiento de las disposiciones fiscales” (Cavazos, Marcial, 2016).

Una vez establecido este contexto, es fundamental señalar los puntos torales del referido decreto, que se pueden identificar de la siguiente forma con el propósito de que sean observados y se tengan presentes al momento de adherirse al decreto:

Objeto del decreto

Del contenido de su artículo tercero, se aprecia que el programa como parte de las políticas de recaudación, parte esencialmente de la premisa de repatriar capitales, mismos que en muchos de los casos, se encuentran invertidos a través del sistema financiero en diferentes partes del mundo y que por los cuales no se han pagado los impuestos en México, mismos que una vez regresando al país, deben pagar el ISR a una tasa reducida del 8% sobre los ingresos provenientes de inversiones directas e indirectas, mantenidos en el extranjero por personas físicas o morales hasta el 31 de diciembre de 2016, siempre y cuando fueran retornados al país durante el plazo de vigencia del decreto y se invirtieran y permanecieran invertidos en el territorio nacional por un plazo de al menos dos años.

Vigencia y alcance

Al momento de fijar este atributo del decreto, que entraría en vigor al día siguiente de su publicación (18 de enero de 2017), conforme a su único artículo transitorio, el Ejecutivo Federal inicialmente contempló un periodo de seis meses para que se pudiera hacer uso de este beneficio, que concluiría el 19 de julio de ese mismo año.

Empero, fue derivado del interés de parte de los contribuyentes, que el 17 de julio de 2017 se publicó en el DOF una modificación al decreto que lo ampliaría hasta el 19 de octubre de 2017, en virtud de que se identificó que a fin de poder adherirse al mismo, los contribuyentes requerían un plazo adicional para concluir sus movimientos, ello con motivo de la naturaleza y plazos de sus inversiones acorde al sistema financiero del estado donde se encuentran estos recursos económicos, lo que implicaba que el trámite a seguir para la repatriación requiriera un tiempo considerable que no les permitía aplicar las facilidades del decreto dentro del plazo inicial.

Así las cosas, fue en virtud de que este decreto, de acuerdo con su artículo 1.°, pudiera ser aplicado por las personas físicas y morales residentes en México, así como por los residentes en el extranjero con establecimiento permanente en el país que obtuvieran ingresos de inversiones directas o indirectas que tuvieran en el extranjero hasta el 31 de diciembre de 2016, y debido también a la limitante del plazo de aplicación, que se originó la prórroga.

Por cuanto respecta al pago del impuesto correspondiente, el artículo cuarto del decreto estipuló que se debía realizar en el periodo de los 15 días naturales posteriores a la fecha en que retornaran los recursos al país, es decir, de aquella en la que fueran depositados en alguna institución financiera de México.

Requisitos de procedibilidad

Los “requisitos de procedibilidad” son aquellas condiciones sin cuya concurrencia no puede iniciarse un procedimiento administrativo, o bien, si ya fue iniciado, no puede legalmente continuar.

Considérese que los estímulos fiscales como los contenidos en el decreto:

Son aquellos que se autorizan a través de un grupo colegiado de Dependencias y/o Instituciones, mediante los cuales se permite a los particulares (personas físicas y morales) aportar recursos a un proyecto de inversión y disminuir el monto de su aportación del pago de su impuesto sobre la renta. (SHCP, 2023)

De acuerdo con la Suprema Corte de Justicia de la Nación (SCJN), los estímulos fiscales son: “Prestaciones económicas concedidas a una persona que puede hacer valer a su favor, respecto de un tributo a su cargo, con el objeto de allegarse de un beneficio extrafiscal, los que no siempre quedan integrados a la estructura de la contribución” (SCJN, 2017).

Luego entonces, deben cumplir aquellos requisitos que fueron fijados para su procedencia. En el caso del decreto, se fijaron entre otros los siguientes:

- Que los ingresos deriven de inversiones mantenidas en el extranjero y que se encuentren gravados en los términos de los Títulos II, De las personas morales; IV, De las personas físicas; y VI, De los regímenes fiscales preferentes y de las empresas multinacionales, de la LISR.

- Que no se trate de ingresos que correspondan a conceptos que hayan sido deducidos por un residente en territorio nacional o por un residente en el extranjero con establecimiento permanente en México.

- Que los ingresos y las inversiones se retornen al país.

- El regreso de los recursos debe realizarse entre instituciones de crédito o casas de bolsa del país y del extranjero. En ese orden de ideas, deberá coincidir el remitente con el beneficiario de los recursos o cuando sean partes relacionadas en términos de la legislación fiscal del país.

- El plazo de vigencia del decreto es de seis meses a partir de su publicación, mismos que fueron prorrogados a través de la publicación del 17 de julio de 2017 en el DOF.

- Que se inviertan y permanezcan invertidos en territorio nacional por un plazo de al menos dos años, que serán contados a partir de la fecha en que se retornen.

- La inversión de los recursos antedichos deberá ejecutarse a lo largo del ejercicio fiscal 2017.

- Antes de los 15 días siguientes a la fecha en que las inversiones se retornen al país, los contribuyentes “no deben estar sujetos a facultades de comprobación por los recursos retornados, tampoco deben haber interpuesto un medio de defensa o cualquier otro procedimiento jurisdiccional salvo que se desistan” (Cavazos, Marcial, 2016) en tiempo y forma ante la autoridad, y, en el caso del juicio contencioso administrativo, ratifiquen el desistimiento ante el Tribunal Federal de Justicia Administrativa (TFJA).

Momento en que los ingresos se consideran retornados al país

Así pues, a fin de que se pudiera cumplir con el objeto del decreto, por cuanto respecta a su temporalidad, se delimitó en su artículo 4.° que se considera que los ingresos son retornados al país en la fecha en que se depositen o se inviertan en la institución de crédito o casa de bolsa que forme parte del sistema financiero mexicano, a partir de lo cual nace un marco atributivo, dado que:

Las instituciones de crédito y las casas de bolsa deben aplicar de manera estricta las medidas y procedimientos mínimos en materia de prevención de operaciones con recursos de procedencia ilícita y de financiamiento al terrorismo, de conformidad con las disposiciones aplicables, respecto de los clientes que se acojan al Programa de Repatriación de Capitales. (Cavazos, Marcial, 2016)

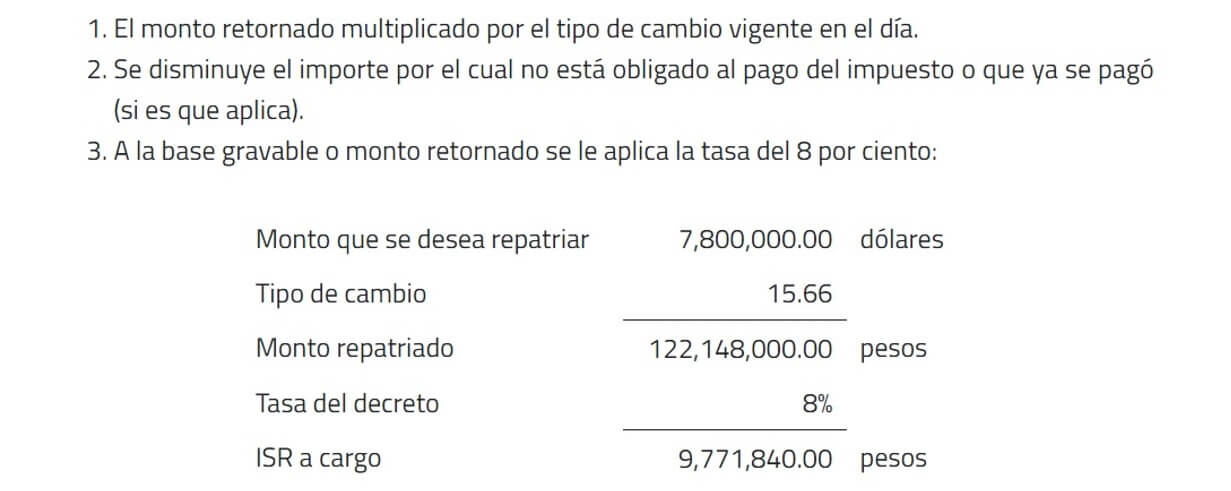

Aplicación práctica del decreto

El decreto establece un cálculo que radica en aplicar la tasa del 8% al monto total de los recursos retornados al país, sin que se considere ninguna deducción, lo que se puede ejemplificar en el siguiente desarrollo de un caso práctico:

De esta manera, si se considera que en el ejercicio fiscal 2017 la tasa aplicable a personas morales era del 30% y para personas físicas llegaba incluso hasta el 35%, la tasa del 8%, establecida en el decreto, incluso aplicado sobre una base bruta, resultaba un beneficio muy llamativo para el contribuyente dado que no sólo significaba una tasa atractiva, sino que, además, no establecía la obligación de calcular recargos ni actualización, elementos que se consideraron en el decreto como parte del esquema de facilidades para el pago del ISR con la finalidad de incentivar el retorno de los recursos mantenidos en el extranjero incrementando así los ingresos tributarios, encaminándolos entre otros a los siguientes objetivos:

[a.] fomentar la inversión productiva en áreas estratégicas y en la generación de empleos mediante acciones que promuevan que los recursos que se mantienen en el extranjero retornen al país y se inviertan en beneficio de la población;

[b. ...] adoptar medidas para reforzar el ahorro interno con la finalidad de blindar la economía nacional [... ante el entorno económico que se previó para el ejercicio fiscal de 2017, y

c.] establecer un esquema de facilidades para el pago del impuesto sobre la renta con la finalidad de incentivar el retorno de los recursos mantenidos en el extranjero (SHCP, enero de 2017)

Restricciones del decreto

Es fundamental tener en cuenta que lo dispuesto en el decreto:

No será aplicable cuando se trate de ingresos provenientes de una actividad ilícita, cuando se utilicen para este tipo de actividades o se actualicen los supuestos a que se refiere el artículo 139 Quáter del Código Penal Federal. Se entenderá por ingresos provenientes de una actividad ilícita lo señalado por el artículo 400-Bis del Código Penal Federal. (SHCP, 2017)

En ese orden de ideas, se considera que se trata de inversiones por las que no se puede aplicar la repatriación a aquellas cuyos ingresos son producto de una actividad ilícita y que se encuentra debidamente tipificada en la legislación penal federal. De igual modo, los recursos que pueden ser utilizados para este tipo de actividades tampoco pueden verse afectos a este estímulo fiscal.

Ahora bien, a pesar de que el decreto no establece una definición más profunda y detallada de esta restricción, a fin de delimitar qué se entenderá por una “actividad ilícita”, podemos remitirnos válidamente a lo señalado en el artículo 400-bis del Código Penal Federal (CPF), que en su texto vigente contempla lo siguiente:

- En la fracción I del numeral en comento, se señala que se considera que se configura este tipo penal a quien “adquiera, enajene, administre, custodie, posea, cambie, convierta, deposite, retire, dé o reciba por cualquier motivo, invierta, traspase, transporte o transfiera, dentro del territorio nacional, de éste hacia el extranjero o a la inversa, recursos, derechos o bienes de cualquier naturaleza, cuando tenga conocimiento de que proceden o representan el producto de una actividad ilícita”.

- En la fracción II se refiere que comete conducta antijurídica quien “oculte, encubra o pretenda ocultar o encubrir la naturaleza, origen, ubicación, destino, movimiento, propiedad o titularidad de recursos, derechos o bienes, cuando tenga conocimiento de que proceden o representan el producto de una actividad ilícita”.

- En el párrafo segundo se señala que “se entenderá que son producto de una actividad ilícita, los recursos, derechos o bienes de cualquier naturaleza, cuando existan indicios fundados o certeza de que provienen directa o indirectamente, o representan las ganancias derivadas de la comisión de algún delito y no pueda acreditarse su legítima procedencia”.

Problemática en la aplicación del decreto

Con motivo de la aplicación práctica del referido decreto, se advirtió que el artículo 3.° del mismo establece que se deberá emplear el tipo de cambio de la fecha en que se efectúe el pago, como se aprecia de dicho precepto, que a la letra señala:

El impuesto a que se refiere este instrumento se calculará aplicando la tasa de 8%, sin deducción alguna, al monto total de los recursos que se retornen al país conforme a lo dispuesto en el artículo anterior y que se hubiesen mantenido en el extranjero con anterioridad al 1 de enero del 2017, directa o indirectamente por las personas físicas o morales a que se refiere el presente Decreto.

Para los efectos del párrafo anterior, se aplicará el tipo de cambio del día en que se efectúe el pago del impuesto relativo a los recursos que se retornen a territorio nacional, de conformidad con lo establecido por el Código Fiscal de la Federación.

Sin embargo, en el contenido de la regla 11.8.17 de la Resolución Miscelánea Fiscal (RMF) para el 2017, se señala que, para efectos de lo establecido, el contribuyente podrá optar por utilizar el tipo de cambio de la fecha en que los recursos sean retornados al país, dado que dicha regla dice, a la letra: “Para los efectos de los párrafos primero y segundo, del Artículo Tercero del Decreto a que se refiere este Capítulo, para determinar el monto de los recursos que se retornen al país, podrá aplicarse el tipo de cambio de la fecha en que se retornen los recursos” (énfasis añadido).

Lo anterior debido a que el propio decreto, en su artículo 11.°, señala: “El Servicio de Administración Tributaria podrá emitir las reglas de carácter general necesarias para la debida y correcta aplicación de este Decreto”, motivo por el que en el decreto se establece que para determinar el monto de los recursos retornados que constituirán la base del ISR se deberá emplear el tipo de cambio de la fecha en que se efectúe el pago de dicho tributo; sin embargo, la referida regla 11.8.17. de la RMF para 2017 emitida por el SAT señala que, para efectos de lo establecido, entre otros, en ese segundo párrafo, el contribuyente podrá optar por utilizar el tipo de cambio de la fecha en que los recursos sean retornados al país.

Luego entonces, la regla en comento establece que para determinar la base del impuesto se puede emplear el tipo de cambio del día en que se realice el retorno de capitales al país. En esta línea, considérese el siguiente criterio normativo de la Procuraduría de la Defensa del Contribuyente (Prodecon):

REPATRIACIÓN DE CAPITALES. LA REGLA 11.8.17. DE LA RMF PARA 2017 ESTABLECE UN BENEFICIO PARA EL CONTRIBUYENTE QUE LE PERMITE OPTAR POR EL TIPO DE CAMBIO QUE MAYOR BENEFICIO LE GENERE AL MOMENTO DE PAGAR EL IMPUESTO. El segundo párrafo del Artículo Tercero del Decreto que otorga diversas facilidades administrativas en materia del impuesto sobre la renta relativos a depósitos o inversiones que se reciban en México, publicado el 18 de enero de 2017 en el Diario Oficial de la Federación, establece que para determinar el monto de los recursos retornados que constituirán la base del impuesto sobre la renta se deberá emplear el tipo de cambio de la fecha en que se efectúe el pago de dicho tributo; por su parte, la regla 11.8.17. de la Resolución Miscelánea Fiscal (RMF) para 2017 señala que, para efectos de lo establecido, entre otros, en ese segundo párrafo, el contribuyente podrá optar por utilizar el tipo de cambio de la fecha en que los recursos sean retornados al país. En ese tenor, de la interpretación conjunta que realiza esta Procuraduría a dichas disposiciones se advierte que el hecho de que la Regla en comento establezca que para determinar la base del impuesto se puede emplear el tipo de cambio del día en que se realice el retorno de capitales al país, no genera inseguridad jurídica, sino una facilidad de carácter optativo, ya que tomando en consideración que entre la fecha de entrada de los recursos al país y la fecha de pago del impuesto puede existir una variación en la equivalencia de la divisa extranjera y la moneda nacional, el contribuyente puede aplicar el tipo de cambio que mayor beneficio le genere, esto es, el de la fecha de retorno de capitales según lo dispuesto en la regla 11.8.17. de la RMF para 2017 o el de la fecha en que efectúe el pago del impuesto de conformidad con lo que prevé el Artículo Tercero, segundo párrafo del referido Decreto. (Prodecon, 2017)

Si bien este criterio no es obligatorio para la autoridad, sirve como criterio orientador por su contenido, del que se aprecia que el contribuyente puede aplicar el tipo de cambio que mayor beneficio le genere, esto es, el de la fecha de retorno de capitales según lo dispuesto en la regla 11.8.17. de la RMF para 2017 o el de la fecha en que efectúe el pago del impuesto, de conformidad con lo que prevé el artículo 3.°, segundo párrafo del referido decreto.

En ese orden de ideas es plausible, si así lo estima procedente el contribuyente, aplicar la regla 11.8.17. de la RMF para 2017, al acatar el principio de reserva de ley relativa, es decir, de sujetarse a la regla general de las autoridades administrativas, a través de reglas de carácter general, facilitar el conocimiento y aplicación de disposiciones fiscales, y no establecer cargas adicionales para los contribuyentes en relación con cualquiera de los elementos de las contribuciones, y que por medio de esta el SAT hizo uso de la facultad que le fue otorgada a través del artículo 11.° del Decreto, para emitir las reglas de carácter general necesarias para la debida y correcta aplicación de este Decreto.

Por cuanto concierne a la legalidad de reglas de carácter general, téngase en cuenta lo siguiente:

CÓDIGO FISCAL DE LA FEDERACIÓN. SU ARTÍCULO 33, FRACCIÓN I, INCISO G), VIGENTE A PARTIR DE DOS MIL CUATRO, NO TRANSGREDE EL PRINCIPIO DE LEGALIDAD TRIBUTARIA.

El principio de legalidad tributaria contenido en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos, consiste en que mediante un acto formal y materialmente legislativo se establezcan todos los elementos que sirvan de base para realizar el cálculo de una contribución. Ahora bien, el artículo 33, fracción I, inciso g), del Código Fiscal de la Federación, al prever que las autoridades fiscales, para el mejor cumplimiento de sus facultades, proporcionarán asistencia gratuita a los contribuyentes, para lo cual publicarán anualmente las resoluciones que establezcan disposiciones de carácter general agrupándolas de manera que faciliten su conocimiento; que podrán publicar aisladamente las disposiciones cuyos efectos se limitan a periodos inferiores a un año y que las resoluciones emitidas que se refieran a sujeto, objeto, base, tasa o tarifa, no generarán obligaciones o cargas adicionales a las que determinen las propias leyes fiscales, no transgrede el mencionado principio constitucional. Lo anterior es así, porque la emisión de tales resoluciones en materia fiscal no sólo es permisible sino necesaria, al ser cuerpos normativos sobre aspectos técnicos y operativos para materias específicas, cuya existencia obedece a los constantes avances de la tecnología y al crecimiento de la administración pública, y porque únicamente serán obligatorias si acatan el principio de reserva de ley relativa, es decir, se sujetan a que las autoridades administrativas, a través de reglas de carácter general, no establezcan cargas adicionales para los contribuyentes en relación con cualquiera de los elementos de las contribuciones, pues de no ser así, no serán observables, siempre y cuando así se determine una vez que se hagan valer los medios de defensa pertinentes y se resuelva lo conducente. (SCJN, 2006)

Resultados del decreto

- De acuerdo con Alan Hernández (2017), el SAT informó que la ampliación de tres meses del decreto presidencial que da estímulos a la repatriación de capitales permitió el ingreso a nuestro país de más de 200 mil millones de pesos.

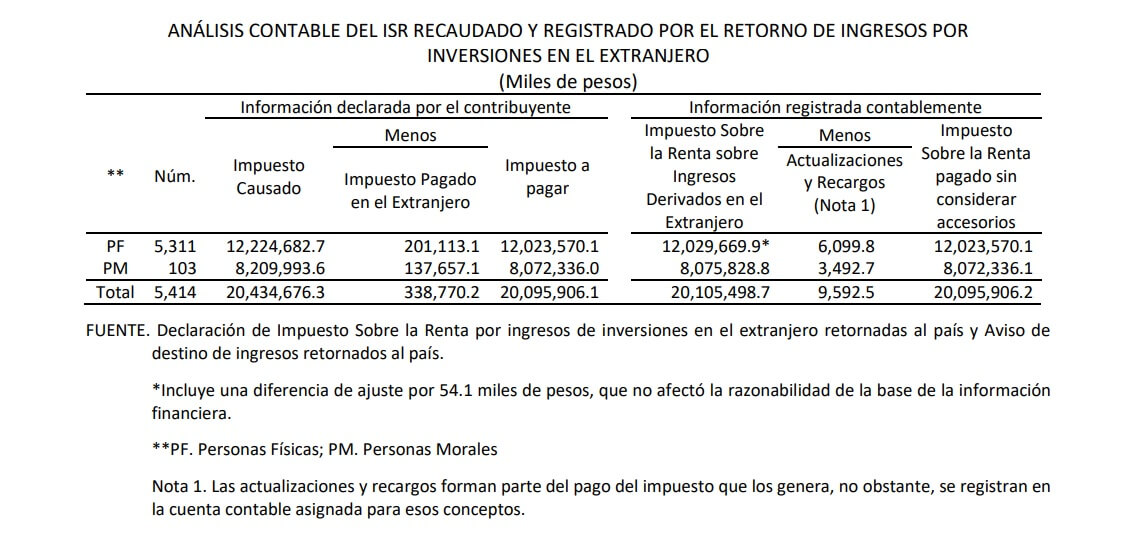

- De la revisión que realizó la Auditoría Superior de la Federación (ASF) se conoció que, con la aplicación del programa de repatriación de inversiones en el extranjero, el SAT logró recaudar en el ejercicio 2017 un ISR por 20,105,498.7 miles de pesos, monto que representó un crecimiento del 8,428.0% en su recaudación del rubro “ISR por inversiones en el extranjero retornadas al país” respecto al del ejercicio 2016, cuando obtuvo 235,758.1 miles de pesos.

3. Conclusiones

Primera. De acuerdo con el Informe Individual del Resultado de la Fiscalización Superior de la Cuenta Pública 2017 de la ASF, se conoció que, por medio de la aplicación del programa de repatriación de inversiones en el extranjero, el SAT logró recaudar en 2017 un ISR por 20,105,498.7 miles de pesos, monto que significó un crecimiento del 8,428.0% en su recaudación del rubro “ISR por inversiones en el extranjero retornadas al país” con respecto al 2016.

Segunda. A pesar de que la temporalidad del decreto no fue tan amplia, permitió regularizar los recursos invertidos en el extranjero, lo que se reflejó en el incremento de recaudación de ISR, que se vio favorecido con el beneficio de no considerar el dinero repatriado para la determinación presuntiva por discrepancia fiscal y considerar cumplidas las obligaciones formales.

Tercera. Si se tiene presente que, durante el ejercicio fiscal 2017 la tasa aplicable a personas morales era del 30% y la de personas físicas llegaba hasta el 35%, se entiende entonces que la tasa del 8%, establecida en el decreto, aún aplicada sobre una base bruta, daba como resultado un beneficio considerable al contribuyente, dado que no sólo se trató de una tasa atractiva, sino que, además, no se contemplaba la obligación de calcular recargos ni actualización.

4. Referencias

ASF, 2018, Informe Individual del Resultado de la Fiscalización Superior de la Cuenta Pública 2017, 2023, de ASF: https://www.asf.gob.mx/Trans/Informes/IR2017a/Documentos/Auditorias/2017_0078_a.pdf

Cámara de Diputados, 2021, Código Fiscal de la Federación, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

Cámara de Diputados, 2021, Ley del Impuesto Sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

Cámara de Diputados, 2023, Código Penal Federal, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CPF.pdf

Cavazos, Marcial, 2016, Repatriación de capitales, 2023, de Instituto Mexicano de Contadores Públicos: https://imcp.org.mx/wp-content/uploads/2016/02/Fiscoactualidades_febrero_n%C3%BAm_21.pdf

Garduño, Beatriz, 2023, Facultades de comprobación al decreto de repatriación de capitales, 2023, de Veritas: https://www.veritas.org.mx/Ambito-universitario/Ambito-universitario/facultades-de-comprobacion-al-decreto-de-repatriacion-de-capitales

González, Manuel, 2023, Repatriación de capitales, 2023, de Asociación Nacional de Especialistas Fiscales: https://www.anefac.org.mx/descargas/publicaciones/Articulo_ManuelGonzalez_Ene23.pdf

Hernández, Alan, 2017, SAT destaca resultados en ampliación al decreto sobre repatriación de capitales, 2023, de Noticieros Televisa: https://noticieros.televisa.com/ultimas-noticias/sat-destaca-resultados-decreto-repatriacion-capitales/

Justia, 2023, Preguntas y Respuestas Sobre Revisión de Gabinete, 2023, de Justia: https://mexico.justia.com/derecho-fiscal/revision-de-gabinete/preguntas-y-respuestas-sobre-revision-de-gabinete/

Prodecon, 2017, Criterios Sustantivos emitidos por la Procuraduría de la Defensa del Contribuyente, 2023, de Instituto Mexicano de Contadores Públicos: https://imcp.org.mx/wp-content/uploads/2017/11/ANEXO-3-NOTICIAS-FISCALES-304.pdf

SAT, julio de 2017, Segunda Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2017, 2023, de DOF: https://dof.gob.mx/nota_detalle.php?codigo=5490560&fecha=18/07/2017#gsc.tab=0

SCJN, 2006, Tesis 2a./J. 31/2006, 2023, de SCJN: https://sjf2.scjn.gob.mx/detalle/tesis/175662

SCJN, 2017, Amparo en revisión 1263/2017, 2023, de SCJN: https://www.scjn.gob.mx/sites/default/files/listas/documento_dos/2018-04/AR-1263-2017-180425.pdf

SHCP, 2023, Estímulos Fiscales que se operan a través de un Comité Interinstitucional, 2023, de Gobierno de México:

https://www.estimulosfiscales.hacienda.gob.mx/#:~:text=Son%20aquellos%20que%20se

%20autorizan,su%20impuesto%20sobre%20la%20renta

SHCP, enero de 2017, Decreto que otorga diversas facilidades administrativas en materia del impuesto sobre la renta relativos a depósitos o inversiones que se reciban en México, 2023, de DOF: https://www.dof.gob.mx/nota_detalle.php?codigo=5469286&fecha=18/01/2017#gsc.tab=0

SHCP, julio de 2017, Decreto por el que se modifica el diverso que otorga diversas facilidades administrativas en materia del impuesto sobre la renta relativos a depósitos o inversiones que se reciban en México, publicado el 18 de enero de 2017, 2023, de DOF: https://www.dof.gob.mx/nota_detalle.php?codigo=5490420&fecha=17/07/2017#gsc.tab=0