Boletín de investigación

Reparto de utilidades, aspectos a atender en su determinación y pago

D. Seguridad Social

L.C. Judith Karen Cárdenas Onofre

Presentación

Cada año, los patrones tienen la obligación de llevar a cabo el reparto de las utilidades, como parte de los derechos laborales que establece la Ley Federal del Trabajo (LFT) y la Constitución Política de los Estados Unidos Mexicanos (CPEUM), en beneficio de los trabajadores.

Los patrones suelen dar una gran seriedad a este proceso, dado que, en su determinación, no sólo intervienen ellos, sino también los trabajadores; por tanto, la transparencia, claridad, y conocimiento técnico resultan relevantes al llevarse a cabo esta actividad.

1. Introducción

La norma rectora de este derecho está en el artículo 123.°, apartado A, fracción IX de la CPEUM que indica que: Constitución Política de los Estados Unidos Mexicanos, en su artículo 124, apartado A, Fracción IX, la cual indica que: “Los trabajadores tendrán derecho a una participación en las utilidades de las empresas, regulada de conformidad con las siguientes normas […]”. En ese sentido, la LFT establece las reglas, tanto en la formalidad del proceso y determinación del proyecto individualizado del monto de utilidad a repartir a los trabajadores, como en otras especificaciones que permiten a los patrones y trabajadores saber cómo debe llevarse a cabo todo el procedimiento para estar en cumplimiento.

2. Desarrollo

Parte de los aspectos normativos a considerar en el reparto de utilidades, como se indicó, está referido en la LFT, en su articulado del 117.° al 131.°. En términos generales, estos artículos hacen referencia a quiénes son los obligados, los beneficiarios y las reglas para elaborar el proyecto de reparto individualizado de las utilidades.

Ahora bien, si al comenzar el proyecto de reparto de utilidades se hiciera esta primera pregunta: “¿está el patrón obligado a efectuar el reparto?” quizá la respuesta sería: “sí, claro, ya que, como un derecho constitucional no habría razón alguna para no hacerlo”. Sin embargo, la LFT sí establece excepciones, entre ellas, por citar algunas: las empresas de nueva creación; las empresas de nueva creación dedicadas a la elaboración de nuevo producto; las empresas de nueva creación de la industria extractiva, durante el periodo de exploración; y las instituciones de asistencia privada que ejecuten actos con fines humanitarios.

Si bien parece sencillo definir si una empresa es de nueva creación, algunas podrían haber pasado por circunstancias que las lleven a cuestionarse si estarían o no obligadas al reparto de utilidades. Por ejemplo: qué sucedería si una empresa, por alguna razón, no tuviera actividades de inmediato, una vez fundada y registrada legal y fiscalmente; o si fuera dada de alta, pero sin obligaciones en materia de sueldos y salarios ante el Servicio de Administración Tributaria (SAT). ¿Podría considerarse a estas empresas como de nueva creación a partir de que celebraron contratos laborales con trabajadores, suponiendo que pasaron un par de meses o años para ello? Ante estos supuestos y, sabiendo que pueden existir diversas posturas para definir la fecha de creación, convencionalmente, más allá de cuándo empezaron a tener actividades, ingresos o trabajadores, suele tomarse como referencia la fecha en que se obtiene el Registro Federal de Contribuyentes ante el SAT. Cabe recordar que, en casos de fusión, escisión y sustituciones patronales, las empresas que reciben a los trabajadores no son consideradas empresas de nueva creación.

Una vez definido y acordado si la empresa repartirá utilidades, la segunda pregunta sería: “¿qué trabajadores tendrían derecho de formar parte del proyecto de reparto?” Téngase presente que las utilidades se reparten al año siguiente de cuando estas se generan, en ejemplo simple: las utilidades del año fiscal 2022 se reparten en el año fiscal 2023. Claro que eso no significa que las utilidades se repartan a la plantilla laboral que esté trabajando al momento del reparto, sino que se debe considerar a la plantilla laboral que trabajó en el año en que se generaron las utilidades.

Sobre definir quiénes serán los trabajadores, la LFT señala que los directores, administradores y gerentes generales de las empresas, así como los trabajadores del hogar, no formarán parte del reparto; señala también aspectos a considerar para trabajadores eventuales, madres trabajadoras, y para aquellos que laboren en la industria de la construcción.

No cabe duda de que la excepción que se refiere a los directores, administradores y gerentes generales ha llevado a más de una empresa a convocar a sus áreas de legal, recursos humanos y algunas otras para acordar si los trabajadores que se encuentran en esos cargos deberían ser excluidos. Es cuando se hace relevante conocer a detalle las actividades que desempeñan esos cargos o puestos, porque no siempre el nombre define adecuadamente la naturaleza e injerencia de un puesto en las operaciones de las empresas. Incluso, entre un año y otro de reparto, la evaluación de esta excepción puede variar, dependiendo del análisis que los equipos hayan realizado sobre ello. En ocasiones, las responsabilidades de los puestos se van modificando, ya sea por cambios organizacionales u otros motivos, y los nombres de los puestos no siempre suelen ser actualizados, aunque sus actividades sí, por lo que los análisis y definiciones de un año a otro podrían no resultar aplicables. De hecho, puede considerarse que esta definición es relevante para el proyecto de reparto, ya que la autoridad laboral sí revisa estas exclusiones, a fin de evitar que se den excepciones de pago del reparto de utilidades sólo por el nombre, ya sea de forma intencional o por desconocimiento.

Lo referido en los párrafos anteriores también resulta aplicable en la definición del personal de confianza; retomando lo que cita la LFT al respecto en su artículo 127.°, fracción II:

Los demás trabajadores de confianza participarán en las utilidades de las empresas, pero si el salario que perciben es mayor del que corresponda al trabajador sindicalizado de más alto salario dentro de la empresa, o a falta de esté (sic) al trabajador de planta con la misma característica, se considerará este salario aumentado en un veinte por ciento, como salario máximo.La descripción de actividades de los puestos sirve en la identificación de quiénes son personal de confianza; usualmente suele pensarse que los de confianza son todos aquellos trabajadores que no son sindicalizados, pero esto no resulta del todo preciso. Las actividades y funciones son la base para identificar a los trabajadores de confianza, quienes, por lo general, llevan a cabo funciones de dirección, inspección, fiscalización o vigilancia, por citar algunas. Esta definición, en consecuencia, permitirá identificar al trabajador de planta (que no es de confianza), para establecer el tope de reparto que menciona la citada ley.

Quizá una de las exclusiones más sencillas de realizar sería la de los trabajadores eventuales con menos de 60 días laborados del año al que corresponde el reparto de utilidades; si bien parece una tarea fácil de hacer, esto sólo resulta aplicable si se documenta en forma adecuada la relación laboral con los trabajadores, esto es, la formalidad en la celebración de los contratos de trabajo donde se especifiquen las condiciones de contratación, es decir, si la relación laboral será permanente o temporal, etcétera; así como llevar en forma adecuada los registros de los días laborados, ausencias, incapacidades y todo aquello que permita identificar el tiempo que han laborado dichos trabajadores, ya sea de forma continua o discontinua, toda vez que esto no hace excepción en el conteo de días trabajados.

Una vez resueltos los puntos de obligados y beneficiarios, corresponde identificar el monto de utilidades a repartir; de hecho, ese monto global (no individualizado por persona) se conoce dentro de los primeros tres meses del año siguiente al que corresponden las utilidades. En su artículo 117.°, la LFT señala que “Los trabajadores participarán en las utilidades de las empresas, de conformidad con el porcentaje que determine la Comisión Nacional para la Participación de los Trabajadores en las Utilidades de las Empresas”; la cual determinó, en su momento, que el porcentaje de reparto sería el 10% de la utilidad, entendiéndose por utilidad la renta gravable, con base en las normas de la Ley del Impuesto Sobre la Renta (LISR), esto es, los ingresos acumulables disminuidos de las deducciones autorizadas y el monto no deducible de los pagos que a su vez sean ingresos exentos para los trabajadores.

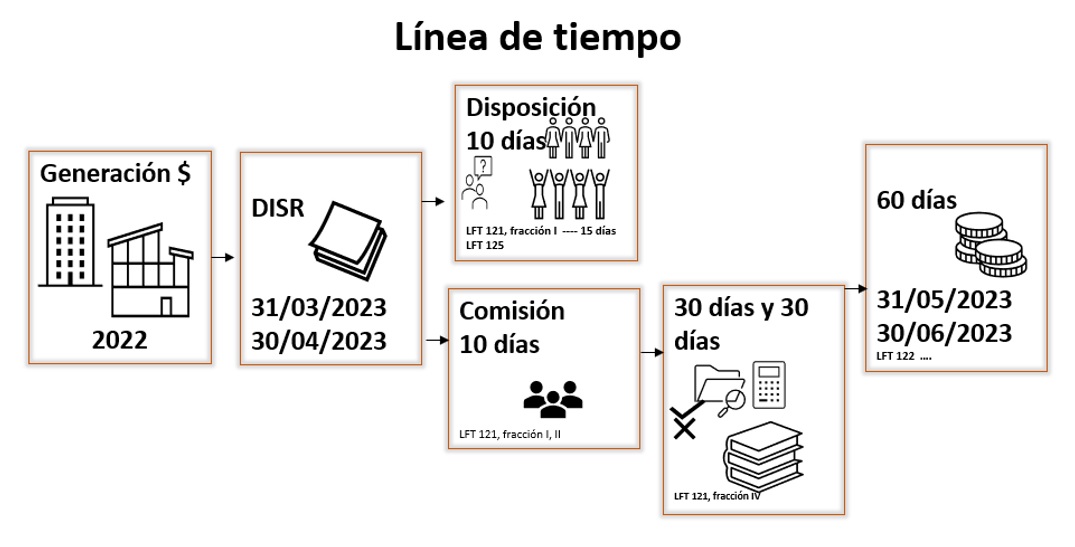

Si el proyecto de individualizado del reparto de utilidades fuera esquematizado en una línea de tiempo, podría mostrarse de la siguiente forma:

De acuerdo con la legislación fiscal, la presentación de la declaración anual, que sirve de referencia para conocer el valor de la renta gravable que será multiplicada por el citado diez por ciento, debe presentarse en el mes de marzo (para personas morales), y abril (para personas físicas).

Una vez presentada la declaración anual ante el SAT, los patrones deben ponerla a disposición de los trabajadores. Esto puede ser una situación sensible, pero lo cierto es que, a texto de ley, ésta no hace alguna especificación de qué anexo o apartado debe mostrarse; es decir, no limita la vista de la información, por lo que los patrones, sí así lo consideran, pueden tomar ciertas medidas para la salvaguarda de datos sin menoscabo de lo que cita la ley. El plazo que establece la LFT para este proceso es de 10 días hábiles a partir de la fecha en que la empresa presenta su declaración, por lo que no necesariamente debe entenderse que este plazo se cuenta a partir del 31 de marzo o 30 de abril, que son las fechas límite para presentar declaraciones de personas morales o físicas, respectivamente.

Los trabajadores tienen el derecho de acceder a la declaración anual, cuestionar su información y, si fuera el caso, expresar su inconformidad, la que debe presentarse en forma escrita ante la Secretaría de Hacienda y Crédito Público (SHCP), a través del SAT. Claro está, cualquier comentario o duda que resulte en inconformidad de los trabajadores tendría que ser comentado o expuesto primeramente en la Comisión Mixta de Reparto de Utilidades del patrón (aludida en lo sucesivo como “comisión”); esta comisión, preferentemente, debe ser integrada dentro de los 10 días hábiles a la fecha de la entrega de la declaración a los trabajadores.

Si bien esta comisión suele estar en vista de los patrones con sindicatos, a veces se minimiza su integración en aquellos que carecen de sindicatos; sin embargo, la existencia de esta comisión no está limitada a un tipo de patrones, toda vez que la esencia de ésta es la salvaguarda de un derecho constitucional que tiene el personal sindicalizado, de planta y de confianza; es por ello que está integrada por representantes de los trabajadores y del patrón. A decir verdad, no existe un límite de participantes de esta comisión, por lo que hasta su propia integración implica mantener acuerdos de ambas partes.

La comisión tendrá bajo su cargo el proyecto del reparto de utilidades; para ello, deberá tener a su disposición, adicional a la declaración anual de impuestos: las nóminas; los controles de incidencias (incapacidades, faltas, ausentismo, permisos); la lista de trabajadores que prestaron sus servicios durante el ejercicio en que se generaron las utilidades (sabiendo si se mantienen o no activos), lo que incluye nombres, puesto desempeñado, tipo de contrato (eventual o temporal), categoría (sindicalizado, no sindicalizado o de confianza); descriptivos de puestos, cargos, funciones y facultades; y todo aquel dato que considere pertinente para llevar a cabo el proyecto.

Una vez conocido el monto global a repartir, debe dividirse en dos partes iguales: la primera parte se dividirá entre todos los trabajadores en función de los días trabajados; la segunda se dividirá entre todos los trabajadores en función de los salarios devengados, todo esto respecto al año en el que se generó la utilidad. No hay que olvidar que la expresión “todos los trabajadores” sería igual a los trabajadores que hayan laborado durante el año en que se generaron las utilidades, ya habiendo descartado a los trabajadores que por sus funciones no serían beneficiarios de este proyecto, y también habiendo identificado al trabajador sindicalizado de más alto salario dentro de la empresa o al trabajador de planta con la misma característica, así como a los trabajadores de confianza.

Con respecto a qué días son los considerados para el cálculo del reparto, serán todos aquellos por los que se hubiese recibido pago de salario, de tal suerte que las faltas, ausentismos e incapacidades serían días que no podrían ser contados como trabajados, teniendo como principio que las incapacidades son causa de suspensión temporal de las obligaciones de prestar el servicio y pago de salario. Sin embargo, para el proyecto de reparto, la LFT precisa que las madres trabajadoras durante los periodos pre/postnatales y los trabajadores víctimas de un riesgo de trabajo serán considerados como en servicio activo, por lo que se concluye entonces que los días de incapacidad por maternidad y los días de incapacidad por riesgo de trabajo son días trabajados para efectos del proyecto.

Los salarios que deberán tomarse en cuenta para el cálculo del reparto serán todos aquellos erogados en días trabajados, según los criterios explicados en el párrafo anterior, a valor de cuota diaria, sin sumar otro tipo de remuneraciones o percepciones. Ahora bien, si existen salarios variables, la cuota diaria sería el promedio de las percepciones obtenidas en el año.

En caso de existir inconformidades, la comisión o el sindicato titular del contrato colectivo enviaría a la SHCP las observaciones por escrito dentro de los 30 días siguientes a la fecha en que se tuvo conocimiento de la declaración, y el patrón estaría dando cumplimiento a la resolución definitiva, dictada por la citada Secretaría, dentro los 30 día siguientes a la resolución dictada.

Una vez definido y aprobado el proyecto por la comisión, ésta lo entregará al patrón y vigilará que se lleve a cabo el reparto dentro de los 60 días contados a partir de la fecha en que la empresa presentó la declaración ante el SAT. El patrón deberá hacer del conocimiento de los trabajadores, con derecho al reparto, que ya está disponible el pago, proceso en el cual, para los no activos, suele notificárseles mediante publicaciones en periódicos locales, estatales o nacionales. Aunque por ley no existe la obligación expresa de hacerlo en un medio de comunicación masivo, sí existe la obligación de notificar, incluso pudiendo hacerlo de forma personal. Lo relevante aquí es dejar evidencia de que el patrón hizo los avisos necesarios a los trabajadores activos y no activos sobre el reparto, para evitar sanciones por parte de la Secretaría de Trabajo y Previsión Social (STyPS) y posibles demandas de los propios trabajadores.

Ante las nuevas regulaciones relacionadas con los topes o límites de montos a repartir, la integración de la comisión toma relevancia; es decir, si la comisión considera que estos topes de pago de máximo tres meses del salario del trabajador o el promedio de la participación recibida en los últimos tres años contraviene o menoscaba el derecho constitucional, puede así dejarlo indicado en el acta del proyecto e indicar que no se aplicará ningún tope. También es la comisión quien tendría que revisar los casos de trabajadores por los que no se puede determinar el tope de la participación recibida en los últimos tres años, a fin de acordar si tomar como referencia el promedio de la categoría que aplique al trabajador, como lo sugiere el Manual Laboral y Fiscal sobre la participación de los trabajadores en las utilidades de las empresas publicado por la STyPS, o no aplicar ese límite para comparar porque como tal no se da el supuesto; éstos son sólo ejemplos de situaciones o casos de uso que la comisión podría afrontar y de los que tendrá que tomar definiciones para así llegar a un proyecto de reparto. Podría decirse que los acuerdos que se toman en la comisión sirven para documentar, ante los trabajadores y autoridades laborales y fiscales, que el proyecto de reparto se hizo conforme a la legislación aplicable y que las cuantías repartidas atienden a la naturaleza del derecho constitucional.

Podría afirmarse que, una vez entregado el proyecto de reparto al patrón, el proceso está concluido, pero no, pues aún falta realizar el pago; en ese sentido, el pago implica correr, como se dice en el argot, un “proceso de nómina”, el cual deberá incluir la retención del Impuesto Sobre la Renta (ISR) a cargo del trabajador.

La LISR contempla una exención de la base gravable de 15 días de salario; si bien la citada ley refiere al salario mínimo como referencia de exención, lo convencional es utilizar como referencia la Unidad de Medida y Actualización (UMA), vigente a la fecha en que se realice el pago. Además, deberá definirse el procedimiento para determinar el ISR a retener; es decir, si se realizara conforme al artículo 96.° de la LISR, esto es: sumar la Participación de los Trabajadores en las Utilidades de la empresa (PTU) gravada a los demás ingresos obtenidos en el periodo de nómina y aplicar la tarifa de impuestos del artículo referido, o bien, de acuerdo con el artículo 174.° del Reglamento de la LISR (RLISR), dividir la PTU gravada entre 365 días y multiplicarla por el factor de 30.4, para así tener una PTU promedio mensual a la cual habría que adicionar los ingresos ordinarios en el periodo de nómina para, de esta manera, obtener una base gravable a la que se le aplicaría la tabla del artículo 96.° de la LISR, teniendo como resultado el ISR conforme al artículo 174.° del RLISR.

Ahora bien, conforme al citado reglamento, hay que disminuir el ISR determinado con el ISR que correspondería a los ingresos ordinarios del periodo de nómina. La diferencia se dividiría entre la PTU promedio mensual y multiplicando el cociente por cien, que es la tasa que se multiplicará por la PTU gravada, lo que da como resultado el ISR a pagar por la utilidad repartida. También es factible realizar otros descuentos de nómina al momento de realizar el pago del reparto, siempre que sean los contemplados en la propia legislación laboral. Una vez llevado a cabo el proceso de nómina, deberá realizar el timbrado de los recibos de nómina para así cumplir con las disposiciones fiscales.

Se tiene un año para exigir el pago del reparto de utilidades por parte de los trabajadores, por lo cual el reparto de cantidades puede llevarse a cabo no sólo dentro de los 60 días siguientes a la fecha de presentación de la declaración ante la autoridad fiscal.

3. Conclusiones

Los patrones deben asegurar que el proyecto de reparto de utilidades quede debidamente documentado, tomando en cuenta lo que dicta la LFT y apoyándose en los comunicados de la STyPS; en resumen, al menos deben contar con la siguiente documentación: a) Declaración anual del ISR del ejercicio fiscal; b) evidencia de haber entregado copia de la Declaración anual y sus anexos a los trabajadores; c) Acta de integración de la comisión para la determinación de participación de utilidades de los trabajadores; d) proyecto de reparto de utilidades, elaborado por la Comisión Mixta de Reparto de Utilidades y e) recibos de pago por concepto de participación de utilidades, con fecha del pago correspondiente y su respectivo Comprobante Fiscal Digital (timbrado).

Asimismo, los patrones deberán asegurarse de que la comisión quede integrada debidamente, toda vez que es la responsable de elaborar el proyecto de reparto de utilidades y será el foro, por así decirlo, donde se tomen los acuerdos respecto a definiciones de trabajadores excluidos, topes relacionados con categorías y límites de montos de pago. De tal suerte, contar con el acta por parte de la comisión dará certeza y validez a todo el proyecto y, en caso de inconformidades será la primera instancia para resolver y negociar lo que corresponda, así como para mitigar que tales inconformidades tengan que ser resueltas por las autoridades fiscales o laborales según sus atribuciones.

Si bien después de la última reforma de 2021 no se han dado nuevos cambios en las disposiciones laborales y tampoco han existido cambios en la mecánica para determinar la renta gravable de la PTU, siempre será fundamental evaluar las características del patrón, integrar la comisión para determinar la participación de utilidades, contar con el soporte documental tanto del proyecto como de decisiones, principalmente si se reparte la PTU sin considerar el límite referido en el artículo 131.° de la LFT, y acordar qué destino se dará al remanente no distribuido por causa del citado límite para el siguiente año.

Es fundamental siempre tomar en cuenta que, cuando exista falta de acuerdos para llegar a definiciones, resulta más que válido allegarse de asesores que apoyen a las partes para que éstas se alleguen, a su vez, de elementos para la toma de decisiones y esto robustezca también el proyecto de reparto.

4. Referencias

Cámara de Diputados, 2014, Reglamento de los artículos 121 y 122 de la Ley Federal del Trabajo, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/regley/Reg_Art121-122_LFT_050614.pdf

Cámara de Diputados, 2016, Reglamento de la Ley del Impuesto Sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/regley/Reg_LISR_060516.pdf

Cámara de Diputados, 2021, Ley del Impuesto Sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

Cámara de Diputados, 2022, Ley Federal del Trabajo, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LFT.pdf

Cámara de Diputados, 2023, Constitución Política de los Estados Unidos Mexicanos, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CPEUM.pdf

Diario Oficial de la Federación, 1996, RESOLUCIÓN por la que se da cumplimiento a la fracción VI del artículo 126 de la Ley Federal del Trabajo, 2023, de Diario Oficial de la Federación: https://dof.gob.mx/nota_detalle.php?codigo=4906876&fecha=19/12/1996#gsc.tab=0

Secretaría del Trabajo y Previsión Social, 2020, RESOLUCIÓN del Consejo de Representantes de la Sexta Comisión Nacional para la Participación de los Trabajadores en las Utilidades de las Empresas, 2023, de Diario Oficial de la Federación: https://dof.gob.mx/nota_detalle.php?codigo=5600763&fecha=18/09/2020#gsc.tab=0

Secretaría del Trabajo y Previsión Social, 2023, Manual Laboral y Fiscal sobre la participación de los trabajadores en las utilidades de las empresas, 2023, de Servicio de Administración Tributaria: http://omawww.sat.gob.mx/repartodeutilidades/Paginas/documentos/manual.pdf