Boletín de investigación

Regalías entre partes relacionadas

D. Fiscal 1

Mtro. y L.C. Juan Carlos Becerril Arredondo

Presentación

El presente documento tiene la finalidad de proporcionar al lector los conceptos básicos en operaciones de regalías entre partes relacionadas, una breve explicación del análisis de comparabilidad para transacciones referentes a regalías entre partes relacionadas y algunas situaciones que deben tomarse en consideración cuando se presentan este tipo de transacciones para minimizar los riesgos de ajustes fiscales de precios de transferencia por parte de las autoridades fiscales.

1. Introducción

Los contribuyentes que realizan operaciones referentes a regalías entre partes relacionadas en México deben cumplir con ciertos requisitos para demostrar que los ingresos y deducciones derivados de dichas transacciones cumplen con los requerimientos fiscales y de precios de transferencia establecidos en las regulaciones del país.

El desarrollo del tema considera desde el concepto de partes relacionadas, regalía, el tipo de activos intangibles que son susceptibles de licenciarse, los aspectos relevantes en cuestión de precios de transferencia para el asunto de regalías y algunas de las cuestiones fiscales que rodean la materia de regalías entre partes relacionadas.

Por último, menciono algunos de los aspectos que deben cuidarse al implementar transacciones entre partes relacionadas con la finalidad de minimizar riesgos.

2. Desarrollo

Cuando se presentan transacciones de regalías entre partes relacionadas, generalmente están vinculadas con el uso de un activo intangible, por lo que este tipo de transacciones, además de cumplir con requisitos fiscales, deben contar con sustancia económica y ser coherentes, aparte de que la regalía debería encontrarse establecida de conformidad con el principio de plena competencia. Si bien el tema abarca diferentes aspectos fiscales, económicos, financieros, de propiedad intelectual y de precios de transferencia, entre otros, el presente boletín se enfocará principalmente en el tema de precios de transferencia y en ciertas cuestiones fiscales que han tomado relevancia en la actualidad.

Partes relacionadas

Dado que el tema a desarrollar está conectado con el concepto de partes relacionadas, en primer lugar se revisará la definición y el concepto de este término, con la finalidad de entender cuándo una persona física o moral se considera parte relacionada.

En la Ley del Impuesto Sobre la Renta (LISR) se fundamenta el concepto de partes relacionadas y se presenta una diferencia en cuanto a la definición para personas físicas y personas morales, las cuales me parece relevante analizar debido a que se vuelven una referencia en la determinación de la vinculación económica.

Por el lado de personas morales, de acuerdo con el artículo 179.° de la LISR, la vinculación se determina por medio de la participación, administración o control de forma directa o indirecta.

En cuanto al tema de la participación, esto es identificable a través de documentos corporativos, como pudieran ser el acta constitutiva, la estructura societaria, la tabla de capital, los libros de accionistas, las actas de asamblea, entre otros; es importante mencionar que no existe una referencia sobre el mínimo de participación, lo que genera una falta de certeza en el análisis aislado del fundamento legal.

Si bien pueden ser tomadas diversas referencias a otras obligaciones, como el caso del beneficiario controlador, que establece la referencia a participación y control (Código Fiscal de la Federación, CFF, artículo 32-B quater), esta figura podría ser considerada dentro del análisis de la determinación de partes relacionadas, situación que ayuda y que a su vez evita diferencias de criterios entre la información fiscal del contribuyente.

Aun cuando una participación minoritaria pudiera considerarse sin control o administración directa, es importante revisar la situación del contribuyente de forma indirecta, lo que conlleva escalar la cadena de control y participación del grupo para determinar la posible participación o control indirecto.

Aunado a esto, pudieran existir casos en los que se tuviera una participación menor, pero con facultades de control y toma de decisiones, lo cual nos llevaría a la revisión de los estatutos y documentos corporativos para determinar el tipo de participación y facultades de las acciones o partes sociales sujetas de análisis, ya que éstas pudieran tener atributos de control referidos por el tipo de propiedad e iguales a los que una participación mayoritaria pudiera gozar.

En cuanto al tema de administración, el análisis implica una revisión de estructura administrativa del grupo, ya que en los grupos empresariales usualmente se comparten funciones de alta dirección y gerencia que pudieran presentar control sobre la toma de decisiones de las empresas del grupo.

Para la determinación de la definición de partes relacionadas en los casos de personas físicas, el artículo 90.° de la LISR considera la participación, administración o control de forma directa o indirecta, o cuando exista vinculación entre ellas, de acuerdo con la legislación aduanera. El artículo 68.° de la Ley Aduanera considera los siguientes supuestos:

- Si una de ellas ocupa cargos de dirección o responsabilidad en una empresa de la otra.

- Si están legalmente reconocidas como asociadas en negocios.

- Si tienen una relación de patrón y trabajador.

- Si una persona tiene directa o indirectamente la propiedad, el control o la posesión del 5% o más de las acciones, partes sociales, aportaciones o títulos en circulación y con derecho a voto en ambas.

- Si una de ellas controla directa o indirectamente a la otra.

- Si ambas personas están controladas directa o indirectamente por una tercera persona.

- Si juntas controlan directa o indirectamente a una tercera persona.

- Si son de la misma familia.

Si bien la mayor parte de los supuestos están considerados dentro del entendimiento de control, partición o administración, el tema familiar conlleva a revisar la definición que se encuentra fundamentada en el artículo 125.° del Reglamento de la Ley Aduanera:

Para efectos del artículo 68, fracción VIII de la Ley, se considera que existe vinculación entre personas de la misma familia, si existe parentesco civil; por consanguinidad sin limitación de grado en línea recta, en la colateral o transversal dentro del cuarto grado; por afinidad en línea recta o transversal hasta el segundo grado, así́ como entre cónyuges.

Derivado de lo anterior, es importante hacer un análisis detallado de los propietarios de las sociedades con las que se mantiene relaciones comerciales y financieras, ya que pudieran ser consideradas como partes relacionadas o, en su caso, tener los argumentos y documentación suficiente que demuestre la falta de vinculación entre las personas físicas y las empresas con las que se tienen relaciones comerciales y financieras.

Regalías

Enfocaré el siguiente punto por tratar en el significado y concepto del término “regalía”. El significado para efectos económicos, según el Diccionario de la Real Academia de la Lengua Española, es: “5. f. Econ. Participación en los ingresos o cantidad fija que se paga al propietario de un derecho a cambio del permiso para ejercerlo” (Real Academia Española. s.f.).

Por lo tanto, se puede entender que una regalía es la contraprestación que establece el beneficiario de un derecho, a cambio del permiso para la explotación y uso de este derecho a un tercero.

Ahora bien, entrando en el tema fiscal, el artículo 15-B del CFF establece el concepto de “regalía” en el ámbito fiscal, el cual se trascribe a continuación:

Se consideran regalías, entre otros, los pagos de cualquier clase por el uso o goce temporal de patentes, certificados de invención o mejora, marcas de fábrica, nombres comerciales, derechos de autor sobre obras literarias, artísticas o científicas, incluidas las películas cinematográficas y grabaciones para radio o televisión, así como de dibujos o modelos, planos, fórmulas, o procedimientos y equipos industriales, comerciales o científicos, así como las cantidades pagadas por transferencia de tecnología o informaciones relativas a experiencias industriales, comerciales o científicas, u otro derecho o propiedad similar.Para los efectos del párrafo anterior, el uso o goce temporal de derechos de autor sobre obras científicas incluye la de los programas o conjuntos de instrucciones para computadoras requeridos para los procesos operacionales de las mismas o para llevar a cabo tareas de aplicación, con independencia del medio por el que se transmitan.

Para los efectos del primer párrafo de este artículo, el derecho a la imagen implica el uso o concesión de uso de un derecho de autor sobre una obra literaria, artística o científica.

También se consideran regalías los pagos efectuados por el derecho a recibir para retransmitir imágenes visuales, sonidos o ambos, o bien los pagos efectuados por el derecho a permitir el acceso al público a dichas imágenes o sonidos, cuando en ambos casos se transmitan por vía satélite, cable, fibra óptica u otros medios similares.

Como podemos observar del concepto establecido desde la perspectiva fiscal, se considera una regalía a la contraprestación por la explotación o el uso de diversos activos intangibles, como son referidos en el artículo citado anteriormente. Por ello, más adelante revisaremos la definición del término “activo intangible”.

Podemos observar que tanto la definición económica como el concepto fiscal tienen similitudes y se pueden interpretar bajo el mismo entendimiento. Sin embargo, el término “regalía” tiene algunas peculiaridades fiscales que son consideradas actualmente, por lo que, a mi parecer, son relevantes en el tema que nos ocupa.

En primer lugar, podemos observar que hoy día la legislación ha incluido ciertas definiciones y requisitos para considerar que una transacción, definida como regalía, cuenta con la sustancia económica para establecerse bajo tal concepto fiscal.

En el artículo 27.° fracción X de la LISR, se establece que, para deducir una regalía, se tiene que comprobar que quien proporciona los derechos que se tienen sobre las regalías posee los conocimientos o elementos técnicos para ello. Por lo que se entiende que cuenta con la sustancia económica para satisfacer los beneficios percibidos por el uso del intangible ligado a las regalías. A su vez, esto repercute al propietario de los derechos del intangible, ya que el ingreso está relacionado con la posibilidad de transferir los derechos sobre los intangibles y así estar en posibilidades de percibir las regalías.

Lo anterior significa un reto para los contribuyentes, puesto que, según el tipo de intangible, podrían existir restricciones de confidencialidad y acceso a los detalles de los intangibles, o bien los detalles del mismo intangible podrían encontrarse implícitos en él.

Atendiendo a estas situaciones, el presente análisis considera tanto las definiciones de activos intangibles como las regulaciones de precios de transferencia que contienen lineamientos a seguir en transacciones intercompañía que pueden ser de utilidad para demostrar la sustancia económica de las empresas involucradas en las operaciones intercompañía.

Activos intangibles

Siguiendo con nuestro análisis de los conceptos y términos que se involucran en las transacciones de regalías entre partes relacionadas, nos enfocaremos en el entendimiento del concepto “activo intangible”.

Al tratarse de un tema de partes relacionadas, se presentan diferencias respecto de los conceptos tradicionales, ya que las relaciones comerciales y financieras de un grupo dado pudieran diferir de las que se tienen entre empresas independientes. En consecuencia, revisamos tanto las Normas de Información Financiera (NIF) y las Guías de Precios de Transferencia para Empresas Multinacionales y Administraciones Fiscales (GPT), publicadas por la Organización para la Cooperación y Desarrollo Económico (OCDE).

Las NIF definen a un “activo intangible” al considerar cuatro características principales, las cuales se enlistan a continuación:

- Identificable

- Carece de sustancia física

- Beneficios económicos futuros

- Control sobre dichos beneficios

Por su parte, en las GPT los activos intangibles presentan diversas características que son consideradas con el objetivo de definir un intangible para un grupo empresarial, y son:

- No es un activo físico.

- No es un activo financiero.

- Puede ser utilizado o transferido en actividades comerciales.

- Se puede establecer una compensación de plena competencia.

Tras hacer un comparativo, podemos apreciar que la identificación del intangible, la carencia de sustancia física y el control son características que se comparten en ambas definiciones. Si bien la cuestión de los beneficios económicos se encuentra presente en los dos casos, en el tema de precios de transferencia puede presentar variaciones ya que, en ciertas ocasiones, pudieran existir activos intangibles que no necesariamente generen un beneficio inmediato o que dicho beneficio haya sido recogido en el pasado o que sea repartido entre el grupo, de acuerdo con las funciones y actividades relacionadas con el intangible.

Dada la dificultad y la complejidad que conlleva el tema de los intangibles para precios de transferencia, la GPT tiene un capítulo especial para considerar las relaciones comerciales y financieras para el uso o transferencia de activos intangibles. Hace énfasis en las siguientes actividades que se relacionan con los intangibles: Development, Enhancement, Maintenance, Protection and Exploitation (Desarrollo, Mejoras, Mantenimiento, Protección, y Explotación o DEMPE) las cuales serán sujetas de análisis con mayor detalle en el análisis de precios de transferencia.

Ahora bien, como hemos visto, existen diferencias entre las características de los activos intangibles en las NIF y las GPT, por lo que me parece importante mencionar los tipos de intangibles que se clasifican en la GPT puesto que se mencionan algunos que, para efectos de las NIF o fiscales, pudieran no ser reconocidos como activos intangibles:

- Patentes

- Conocimiento y secretos comerciales

- Marcas comerciales, nombres comerciales, marca

- Derechos sobre contratos y concesiones gubernamentales

- Licencias y derechos sobre intangibles

- Goodwill y negocio en marcha

- Sinergias de grupo

- Características del mercado

Las primeras cinco categorías de activos intangibles en las GPT se adecuan a las definiciones tanto del concepto de regalías para efectos fiscales como de las NIF, por lo que no me parece necesario profundizar en su análisis. Sin embargo, las últimas tres categorías pudieran diferir de las características que se presentan en las NIF y pudieran no estar contempladas dentro de la definición de regalías para efectos fiscales. Por tanto, haré una breve descripción de éstas.

- Goodwill y negocio en marcha. En los contextos contables y de valuación de negocios, el goodwill refleja la diferencia entre el valor agregado de un negocio y la suma de los activos identificables tangibles e intangibles. Alternativamente, se describe como la representación de los beneficios futuros asociados con los activos que no pueden ser identificados o separados del negocio. El término “negocio en marcha” en ocasiones se refiere al valor de los activos de un negocio operativo sobre la suma del valor de cada activo individualmente identificable y separable. Por lo general, se reconoce que el goodwill y el negocio en marcha no pueden ser segregados o transferidos para separarlos del negocio.

- Sinergias de grupo: en ocasiones, éstas contribuyen al nivel de ingresos del grupo multinacional y pueden tener diversas formas como funciones de administración compartida, eliminación de costos por duplicidad de funciones, sistemas integrados, ventajas adquiridas por el poder de compra o poder de financiamiento, entre otros. Estos factores, como tal, no son considerados como intangibles; sin embargo, juegan un factor importante en la determinación de las compensaciones de precios de transferencia y la generación de valor para el grupo empresarial, por lo que deben ser considerados para propósitos de precios de transferencia.

- Características del mercado: las características específicas del mercado pueden afectar las consideraciones con respecto del principio de plena competencia, por lo que éstas deben ser tomadas en cuenta en las contraprestaciones entre empresas del mismo grupo. Algunas de las características que pudieran presentar un mercado son: alto poder adquisitivo de los hogares, lo que afecta los precios pagados por bienes de consumo de lujo; los bajos costos laborales; la proximidad a los mercados, como es el caso actualmente del nearshoring; las condiciones climáticas favorables; los precios pagados por bienes y servicios específicos en un mercado en particular, entre otros. Estos factores, como tal, no son considerados como intangibles, ya que no pueden ser controlados por el grupo empresarial, pero sí pueden ser utilizados en favor del mismo grupo, por lo que deben ser considerados en la determinación de las compensaciones de precios de transferencia y en la generación de valor para el grupo empresarial.

Como podemos apreciar, los conceptos que refieren las GPT, si bien no son considerados intangibles, son atributos de valor o contribuciones de valor para el grupo y deben ser reconocidos para generar repercusión entre el grupo, para posibilitar que se balanceen y redistribuyan de forma correcta las utilidades entre las empresas del grupo y además, que se logre determinar de forma correcta los ingresos atribuibles a cada una de las empresas que se benefician de los intangibles o generadores de valor del grupo.

Dado lo anterior, el reto en la identificación y diferenciación de los activos intangibles de las contribuciones de valor del grupo empresarial se vuelve crucial, ya que, como hemos visto, la mayoría de los activos intangibles son considerados para efectos fiscales en el término de regalías, por lo que su uso y explotación puede repercutirse a través de las regalías. Sin embargo, las contribuciones de valor que no necesariamente se identifican como activos intangibles podrían no ser repercutidas como una regalía, lo que por el momento queda fuera de mi análisis.

Análisis de precios de transferencia

La documentación de precios de transferencia ha tenido algunos cambios desde la implementación de las acciones para evitar la Base Erosion and Profit Shifting (Erosión de la Base Impositiva y la Transferencia de Beneficios, o BEPS). Lo anterior ha originado tres niveles de documentación de precios de transferencia: el Informe Maestro de Precios de Transferencia o Master File, que está diseñado para documentar la estructura global del grupo empresarial; el Informe País por País (o Country by Country Report, CbCr) que está planteado para informar y revelar ante las autoridades fiscales los ingresos, activos y utilidades del grupo empresarial en distintas jurisdicciones; y el Informe Local de Precios de Transferencia o Local File, que considera la documentación de cada una de las operaciones intercompañía en todas las jurisdicciones en que operan las entidades.

Tanto las GPT como la LISR (en su artículo 180.°) detallan los requisitos de documentación y los fundamentos de los análisis de precios de transferencia, a la vez que destacan las metodologías y la aplicación de las mismas. Para ello, muestran los siguientes métodos para precios de transferencia:

- Método de Precio Comparable No Controlado (MPCNC)

- Método de Precio de Reventa (MPR)

- Método de Costo Adicionado (MCA)

- Método de Partición de Utilidades (MPU)

- Método Residual de Partición de Utilidades (MRPU)

- Método de Márgenes Transaccionales de Utilidad de Operación (MMTUO)

Las regulaciones de precios de transferencia contemplan la selección del mejor método para el análisis; en el caso de la LISR, se presenta una jerarquización que da preferencia al MPCNC y, subsecuentemente al orden establecido en la ley. La selección del método se basa principalmente en el tipo de datos, la calidad de información del contribuyente y la disponibilidad de material en el mercado.

La información que debe contener la documentación de precios de transferencia en México se establece en las obligaciones de los contribuyentes, de acuerdo con el artículo 76.° fracción IX de la LISR, que estipula lo siguiente:

- El nombre, denominación o razón social, domicilio y residencia fiscal, de las [... partes] relacionadas con las que se celebren operaciones, así como la documentación que demuestre la participación directa e indirecta entre las partes relacionadas.

- Información relativa a las funciones o actividades, activos utilizados y riesgos asumidos por el contribuyente y la parte o partes relacionadas con las que se celebren operaciones, por cada tipo de operación.

- Información y documentación sobre las operaciones con partes relacionadas y sus montos, por cada parte relacionada y por cada tipo de operación [...], así como con los datos y elementos de comparabilidad [...]

- El método [de precios de transferencia] aplicado [...], incluyendo la información y la documentación sobre operaciones o empresas comparables por cada tipo de operación, así como el detalle en la aplicación de los ajustes [... de comparabilidad...]

Este documento se enfoca en el análisis de regalías entre partes relacionadas, por lo que nos centraremos en el contenido necesario para la documentación de precios de transferencia, así como en el proceso del análisis de precios de transferencia de este tipo de transacciones.

Análisis funcional

La primera fase en la documentación de precios de transferencia es el Análisis funcional, cuyo objetivo es tener un entendimiento del contribuyente y de la operación intercompañía, de modo que sea posible delinear de forma correcta la transacción.

Se inicia con los datos generales de las entidades involucradas en la operación: la denominación social, el domicilio, el país de residencia, el número de identificación fiscal y la estructura societaria, entre otros; posteriormente, se revisan los términos contractuales, ya sea por medio de la revisión de los contratos intercompañía o ya por la delimitación de los derechos y obligaciones en la operación intercompañía.

De la identificación de las entidades involucradas se puede obtener el monto de las operaciones intercompañía y el tipo de operación; si bien éste pudiera estar determinado desde un inicio, es importante revisar la correcta delineación de la operación intercompañía y que la misma sea consistente con los resultados del análisis funcional.

El siguiente paso es revisar las actividades comerciales y financieras del contribuyente y de las entidades involucradas en la operación, los bienes o servicios ofrecidos, así como la región geográfica en que se opera; de esta revisión se identifican y describen las funciones desempeñadas por cada entidad, la relevancia de esta función con respecto de la operación, y el valor agregado que genera. Dentro de las funciones se pueden encontrar: investigación y desarrollo, manufactura, proceso de producción, abastecimiento, distribución, logística, publicidad, financiamiento y administración, entre otras.

Se deben identificar los activos utilizados en la operación, la relevancia para la misma, el valor agregado que generan y la cuantía de los mismos; tanto para los activos físicos como para los activos intangibles. Para los activos intangibles generalmente no se tiene un valor determinado, ya que éste no se encuentra registrado en la contabilidad del contribuyente, por lo que representa un reto para que él demuestre la existencia de estos activos y los beneficios que éstos generan. Lo anterior nos lleva al análisis DEMPE, que abordaremos en el siguiente apartado.

En cuanto a los riesgos, el procedimiento consiste en identificarlos en la operación intercompañía, definir el grado de riesgo en la operación, la recurrencia del mismo y cuál de las entidades involucradas lo asume. Quien asume el riesgo debe tener la capacidad para asumirlo en la operación, lo que puede determinarse con base en las funciones desempeñadas en la operación o en la capacidad financiera, que pudiera verse reflejada en los activos utilizados. Los riesgos en la operación dependen principalmente del tipo de sector en que el contribuyente se desempeña y el tipo de operación intercompañía. Algunos de los riesgos son los siguientes: industria o mercado, legales y regulatorios, geopolíticos, financieros, catastróficos, ambientales, estratégicos, reputacionales, comerciales (clientes/proveedores), recursos humanos, operacionales y tecnológicos.

También se deben tomar en cuenta las circunstancias y características que generen una ventaja/desventaja competitiva para el grupo, como son: estrategias de negocio, estrategias de penetración de mercado, pérdidas recurrentes, ahorro por ubicación, fuerza de trabajo y sinergias de grupo.

El resultado del análisis funcional debe ser un expediente de la situación actual del contribuyente respecto del grupo empresarial y las operaciones intercompañía, para que pueda definir la correcta delineación de este tipo de operación.

Análisis DEMPE

Este análisis fue introducido a las prácticas de precios de transferencia con los cambios relacionados con las acciones BEPS y se ha incorporado a la GPT OCDE desde la versión del 2017. El análisis fue diseñado para ayudar a los contribuyentes y administraciones fiscales para lograr una evaluación precisa del principio de plena competencia en transacciones que involucran intangibles, ya que tanto el propietario legal como las entidades que han realizado funciones, utilizado activos o asumido riesgos, que contribuyen al valor del intangible, deberían recibir un beneficio por la explotación del mismo. Por tanto, el análisis DEMPE es una herramienta para delinear los beneficios que deberían recibir las entidades involucradas en la creación de valor de los intangibles.

En general, las funciones DEMPE pueden variar de acuerdo con el tipo de intangible involucrado en la transacción; sin embargo, la siguiente es una definición general de las funciones DEMPE.

- Desarrollo: el desarrollo de activos intangibles se refiere a la creación de ideas para marcas y productos, así como a los planes y estrategias para su creación.

- Mejoras: las mejoras de activos intangibles implican trabajos constantes para asegurar que dichos activos tengan un buen desempeño en todo momento.

- Mantenimiento: el mantenimiento de activos intangibles implica hacer todo lo posible para asegurar que dichos activos sigan desempeñándose correctamente y generen beneficios para la compañía.

- Protección: la protección de activos intangibles es importante para asegurar que el valor de los activos se mantenga. Este tipo de funciones implica asegurar legalmente la propiedad intelectual de dichos activos, para que nadie más pueda utilizarlos sin el consentimiento del titular.

- Explotación: la explotación de activos intangibles se refiere a las formas en que este tipo de activos son utilizados para generar ganancias.

El proceso del análisis DEMPE, de acuerdo con las GPT de la OCDE, consiste en seis pasos que se detallan a continuación:

- Identificar los intangibles utilizados o transferidos en la transacción, los riesgos específicos y económicamente significativos asociados con el desarrollo, la mejora, el mantenimiento, la protección y la explotación de los intangibles.

- Identificar los términos contractuales y determinar la propiedad legal de los intangibles en función de los términos y condiciones legales, así como los registros relevantes, los contratos de licencia, indicios de propiedad legal y los derechos y obligaciones contractuales, incluidos los riesgos contractuales entre las empresas.

- Por medio del análisis funcional, se deben identificar las entidades que desempeñan funciones, utilizan activos y asumen riesgos relacionados con el desarrollo, la mejora, el mantenimiento, la protección y la explotación de los intangibles, así como cualquier función subcontratada, y el control de riesgos específicos y económicamente significativos.

- Determinar si la conducta de las partes es consistente con los términos contractuales y determinar si la parte que asume los riesgos económicamente significativos y controla los riesgos tiene la capacidad financiera para asumir los riesgos relacionados con el desarrollo, la mejora, el mantenimiento, la protección y la explotación de los intangibles.

- Delinear las transacciones reales relacionadas con el desarrollo, la mejora, el mantenimiento, la protección y la explotación de los intangibles, a la vez que se consideran la propiedad legal de los intangibles, los términos contractuales relevantes y los registros y contratos pertinentes, así como la conducta de las partes, incluyendo sus contribuciones pertinentes de funciones, activos y riesgos.

- Determinar las condiciones de plena competencia para las transacciones, con el objetivo de que éstas sean consistentes con las contribuciones de cada parte a las funciones realizadas, los activos utilizados y los riesgos asumidos.

Por medio del análisis funcional y del análisis DEMPE, tendremos la información suficiente para delinear de forma correcta la transacción de regalías entre partes relacionadas, lo que nos permitirá efectuar el análisis de comparabilidad y determinar la compensación de plena competencia en la transacción.

Análisis de comparabilidad

Es la parte medular de un análisis de precios de transferencia, ya que se enfoca en la identificación de comparables confiables para la determinación de la compensación de plena competencia. Sigue usualmente el siguiente proceso:

- Determinación de los años a cubrir.

- Análisis de las circunstancias del contribuyente.

- Comprender la transacción controlada sujeta del análisis, para lo cual se basa en un análisis funcional, con el fin de elegir la parte analizada (cuando sea necesario), el método de precios de transferencia más adecuado para las circunstancias del caso, el indicador de utilidad que se probará (si se trata de un método de beneficio transaccional) e identificar los factores de comparabilidad significativos.

- Revisión de los comparables internos existentes, en caso de haberlos.

- Determinación de las fuentes de información disponibles sobre comparables externos cuando éstos se necesitan, durante lo cual se tiene en cuenta su confiabilidad.

- Selección del método de precios de transferencia más apropiado y, en función de él, determinación del indicador de utilidad relevante.

- Identificación de posibles comparables: determinar las características clave que cumplirá cualquier transacción no controlada para ser considerada potencialmente comparable, sobre la base de los factores relevantes identificados en el análisis funcional y de acuerdo con los factores de comparabilidad.

- Determinación y realización de ajustes de comparabilidad, cuando corresponda.

- Interpretación y uso de los datos recopilados, para la determinación de la remuneración de plena competencia.

El proceso típico de un análisis comparabilidad, como se aprecia a simple vista, pudiera enfocarse principalmente en la selección de comparables y métodos de precios de transferencia, pero es importante tener claros todos los pasos, ya que, como se muestra, se deben definir los años que cubrirá el análisis y las circunstancias del contribuyente, lo que pudiera variar año con año, dependiendo de la fase en la que se encuentra el contribuyente o bien de la fase en la que se encuentra un intangible.

Comprender la transacción a través del uso del análisis funcional y el análisis DEMPE, como lo hemos visto, es un tema fundamental para las transacciones de regalías entre partes relacionadas. De estos análisis se pueden identificar características clave para el análisis de comparabilidad, como pueden ser: la exclusividad, el periodo de protección legal, la región geográfica, la vida útil, la fase de desarrollo, los derechos sobre mejoras y actualizaciones y las expectativas de beneficios futuros, entre otros. Estos factores se vuelven de vital importancia para el análisis de comparabilidad, ya que determinarán los criterios de selección y rechazo para los potenciales comparables, y, en su caso, los ajustes de comparabilidad correspondientes.

En caso de existir comparables internos en las transacciones de regalías entre partes relacionadas, este tipo de comparables sería la mejor fuente de información para realizar el análisis de comparabilidad; de lo contrario, las fuentes de información comúnmente utilizadas son bases de datos de contratos, las cuales contienen información de tasas de regalías. Algunas de las bases de datos más utilizadas son: RoyaltyStat, RoyaltyRange, ktMINE, LexisNexis, RoyaltySource, IntangibleSpring, entre otras.

El método de precios de transferencia que puede ser apropiado para el análisis de las regalías entre partes relacionadas podría ser el MPCNC, ya que, como hemos visto, es el que tiene mayor jerarquía en la LISR y, además, existe información disponible para el uso del mismo.

Una vez que se tienen definidas las características de la transacción y el método de análisis, se debe plantear una estrategia de búsqueda e identificación de potenciales comparables, la cual está fundamentada en los hallazgos del análisis funcional y del análisis DEMPE. Las estrategias de búsqueda pueden segmentarse por medio de productos, de palabras clave, de códigos de industria, por años, por tipo de intangibles o por fecha, entre otros. Es necesario revisar los potenciales comparables y seleccionar los que presenten las menores diferencias respecto de la transacción sujeta de análisis.

Es poco común que se realicen ajustes de comparabilidad para transacciones de regalías entre partes relacionadas, ya que las diferencias que se pudieran presentar difícilmente son cuantificables. Sin embargo, existe la posibilidad de replicar con efectividad ciertas técnicas de comparación basadas en otras prácticas administrativas y toma de decisiones que generan buenos resultados de comparabilidad, como lo es el método Analytic hierarchy process, que pudiera ser parte de otro exhaustivo análisis.

Por último, a partir del análisis de los comparables identificados y los datos obtenidos, se puede determinar la compensación de plena competencia: generalmente, por medio de análisis estadísticos, se determina un rango para ser interpretado y se verifica la determinación de las compensaciones de regalías entre partes relacionadas.

Otras consideraciones sobre regalías

Algunas de las situaciones que rodean las transacciones de regalías entre partes relacionadas consideran el tema de retenciones cuando las operaciones son transnacionales; por lo tanto, en transacción de regalías con residentes en el extranjero se debería considerar la retención establecida en la LISR, que es de:

- 5% para regalías “por el uso o goce temporal de carros de ferrocarril; de contenedores, remolques o semirremolques que sean importados de manera temporal hasta por un mes en los términos de la Ley Aduanera; así como de embarcaciones que tengan concesión o permiso del Gobierno Federal para ser explotados comercialmente, siempre que dichos bienes sean utilizados directamente por el arrendatario en la transportación de pasajeros o bienes” (artículo 167.° fracción I de la LISR).

- 25% para “regalías distintas de las comprendidas en la fracción [... anterior], así como por asistencia técnica” (artículo 167.° fracción II de la LISR).

- 1% para “regalías por el uso o goce temporal de aviones que tengan concesión o permiso del Gobierno Federal para ser explotados comercialmente, siempre que dichos bienes sean utilizados directamente por el arrendatario en la transportación de pasajeros o bienes” (artículo 167.° fracción III de la LISR).

- 35% para regalías “por el uso o goce temporal de patentes o de certificados de invención o de mejora, marcas de fábrica y nombres comerciales, así como por publicidad” (artículo 167.° de la LISR).

Otra situación relacionada con las regalías entre empresas del mismo grupo es el tema de sustancia económica, como es el caso en el que se deba demostrar que la entidad que obtenga el ingreso por concepto de regalías tenga los conocimientos o derechos a los que hacen referencia las regalías (de conformidad con el artículo 27.° fracción X de la LISR).

Podemos observar otro punto relacionado con la sustancia económica junto al tema de razón de negocio y esquemas reportables, ya que dentro de los supuestos de esquemas reportables se consideran transacciones entre partes relacionadas en las que destacan las transacciones a aquellas operaciones en las que no existan comparables fiables, por ser operaciones que involucran funciones o activos únicos o valiosos (de acuerdo con el artículo 199.° fracción VI, inciso d, del CFF). Ésta es una de las definiciones de un activo intangible de difícil valoración, de acuerdo con el CFF y las GPT OCDE.

Si bien el tema de sustancia económica y razón de negocio puede ser soportado y documentado desde la elaboración de un análisis funcional, de un análisis DEMPE robusto y con un análisis de comparabilidad, vale la pena recalcar este punto, puesto que las autoridades fiscales pudieran objetar las deducciones referentes a regalías entre partes relacionadas.

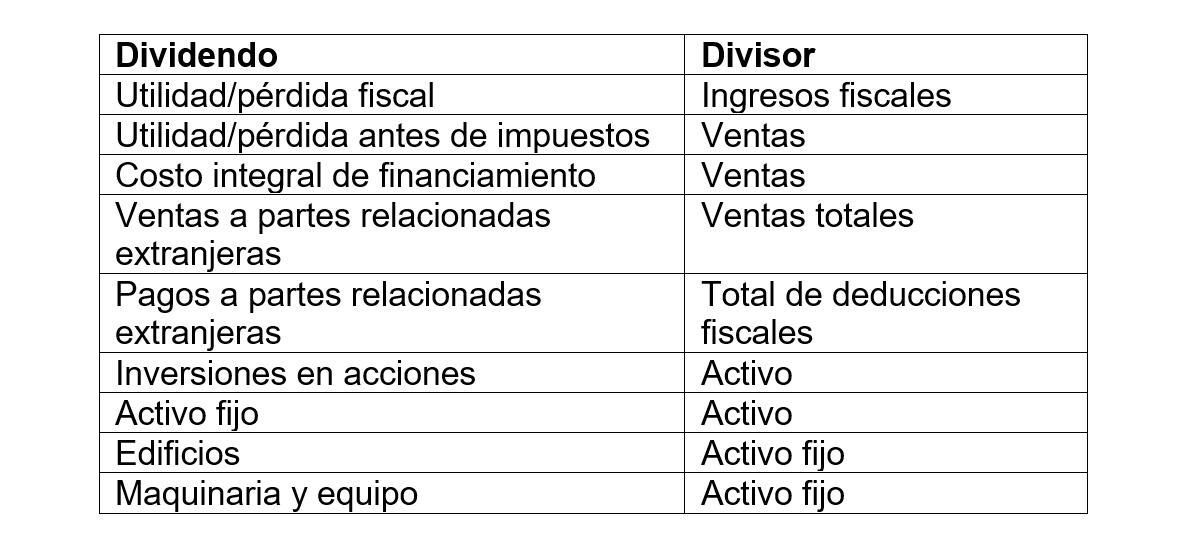

Por último, habría que considerar el Modelo de Evaluación de Riesgos en Materia de Precios de Transferencia y Fiscalización Internacional, que considera una serie de elementos para identificar y evaluar riesgos fiscales de precios de transferencia. Se basa en información financiera obtenida del estado de resultados, el balance general, las operaciones intercompañía y considera la relevancia de las transacciones. Destaca algunos indicadores de riesgo genérico, y posteriormente los clasifica en riesgo de causa y efecto. Dentro de los riesgos genéricos se considera: utilidad/pérdida fiscal, utilidad/pérdida antes de impuestos, endeudamiento excesivo, la exposición a operaciones internacionales, adquisición, venta de negocios y reestructuras. A continuación, se incluye una tabla con los indicadores utilizados.

En cuanto a los indicadores de riesgos de precios de transferencia, se identifican algunas situaciones que son analizadas bajo el modelo de evaluación de riesgo, como son:

- Transacciones de importancia con jurisdicciones de baja imposición fiscal, lo que hace suponer un exceso de utilidades en la jurisdicción de baja imposición.

- Transferencia de intangibles a partes relacionadas.

- Reestructuras de negocios, lo que hace suponer la falta de sustancia económica.

- Pagos específicos, como son los intereses, primas de seguros y regalías.

- Pérdidas recurrentes.

- Baja rentabilidad y resultados.

- Tasa impositiva efectiva.

- Deudas excesivas.

- Documentación deficiente o inexistente.

Sobre los indicadores de riesgo, las causas que se enlistan son referentes a: la no identificación de ingresos, los pagos que erosionan la base impositiva (intereses, seguros, regalías, etc.), transacciones con jurisdicciones de baja tributación, reestructuras de negocio (reasignación de relaciones comerciales y financieras), entre otras.

Por lo que respecta a los indicadores de riesgo, los efectos son observables en los resultados y pueden ser medidos considerando la rentabilidad bruta/operativa, la rentabilidad financiera y la rentabilidad fiscal. Si se estima hacer una revisión en cuanto a la intensidad en diversas funciones, ello puede ser medido respecto de las siguientes razones financieras.

Es a partir del análisis e interpretación de la información descrita que la autoridad puede determinar que existen riesgos fiscales en precios de transferencia. Lo que vuelve relevante este modelo de riesgo para el presente documento es que dentro del modelo de riesgo se consideran las operaciones intercompañía referentes a regalías, por lo que este tipo de transacciones pudiera estar sujeto al escrutinio de la autoridad fiscal.

3. Conclusiones

Los temas de precios de transferencia y partes relacionadas se han vuelto de mayor relevancia en la actualidad; dados los cambios en la legislación, la obligación de revelar las operaciones intercompañía por medio de la declaración informativa de pares relacionadas se convierte en un obligación para un mayor número de contribuyentes, en la cual hay que revelar las operaciones de regalías. Lo anterior vuelve relevante nuestro análisis y conclusiones, ya que deben cuidarse tanto la determinación de las partes relacionadas como el tipo de transacción.

Como vimos a lo largo de este documento, el análisis de regalías consiste en una serie de documentos que deben ser considerados para determinar la contraprestación y que a su vez sirven para soportar la transacción intercompañía. Si bien el contrato intercompañía y las facturas son parte esencial del análisis de la transacción de regalías entre partes relacionadas, el análisis funcional y el análisis DEMPE se vuelven de suma importancia para el análisis de regalías, ya que, además de cumplir con los requisitos de documentación que se establecen en las GPT OCDE, estos dos análisis son fundamentales para el análisis de comparabilidad y, por ende, para la determinación de una compensación de plena competencia, lo que en conjunto conforma la documentación de precios de transferencia.

Adicionalmente, la elaboración de un análisis DEMPE robusto puede ayudar a determinar la sustancia económica de la transacción, lo que podría mitigar riesgos referentes a la falta de razón de negocio en la transacción.

Es importante subrayar que las regalías se han vuelto un tema relevante para precios de transferencia y para las autoridades fiscales, como hemos visto en el modelo de riesgo de precios de transferencia, lo que hace evidente que, al realizar este tipo de transacciones, el contribuyente debe tener soportadas, documentadas y analizadas las posibles repercusiones de este tipo de transacciones.

Por último, a manera general, el análisis que se realizó en este documento puede facilitar al lector algunas herramientas que podrían ayudar a generar una documentación más robusta para las operaciones de regalías entre partes relacionadas. Además, estas mismas herramientas pueden ayudar a crear estrategias para mitigar riesgos fiscales en las operaciones de regalías entre partes relacionadas.

4. Referencias

Arias, Bolado y Gómez (2019), Cóctel de medidas para el control de la manipulación abusiva de precios de transferencia, con enfoque en el contexto de países de bajos ingresos y en vías de desarrollo, Centro Interamericano de Administraciones Tributarias.

Cámara de Diputados, 2014, Reglamento del Código Fiscal de la Federación, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/regley/Reg_CFF.pdf

Cámara de Diputados, 2016, Reglamento de la Ley del Impuesto Sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/regley/Reg_LISR_060516.pdf

Cámara de Diputados, 2021, Código Fiscal de la Federación, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

Cámara de Diputados, 2021, Ley Aduanera, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LAdua.pdf

Cámara de Diputados, 2021, Ley del Impuesto Sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

Cámara de Diputados, 2022, Reglamento de la Ley Aduanera, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/regley/Reg_LAdua.pdf

Consejo Mexicano de Normas de Información Financiera (2018), Normas de Información Financiera, Instituto Mexicano de Contadores Públicos.

Organisation for Economic Co-operation and Development (2022), OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations, OECD Publishing.

Real Academia Española. (s.f.). Regalía. En Diccionario de la lengua española. Recuperado el 08 de agosto de 2023, de https://dle.rae.es/regal%C3%ADa?m=form

Royalty Range, 2023, Dempe insights, 2023, de RoyaltyRange: https://www.royaltyrange.com/dempe-insights

Secretaría de Hacienda y Crédito Público, 2021, Resolución Miscelánea Fiscal para 2022 y su anexo 19, 2023, de Diario Oficial de la Federación: https://www.dof.gob.mx/nota_detalle.php?codigo=5639466&fecha=27/12/2021#gsc.tab=0