Boletín de investigación

Problemática en la determinación del Ajuste Anual por Inflación (AAI) por intereses no deducibles

D. Fiscal 3

C.P. Juan Ignacio Perea Garita

L.C.P. Lorena Ramírez Sánchez

Presentación

Con la reforma fiscal de 2020, se incluyó una mecánica que determina un efecto de gasto no deducible cuando se tienen intereses ya sea por deudas contratadas con terceros o con partes relacionadas. Si derivado de dicha mecánica se determinan intereses no deducibles, los mismos se podrán deducir en los siguientes 10 años, en la medida en que se cumplan ciertos requisitos.

La intención del presente boletín es explicar los problemas de interpretación que se pueden presentar en la determinación del Ajuste Anual por Inflación (AAI) cuando dichos intereses se deducen en años subsecuentes, ya que, derivado de las posibles interpretaciones, es posible que se presenten escenarios que pueden beneficiar a los contribuyentes en los años en que se deduzcan los intereses en comento.

1. Introducción

El proyecto denominado Base Erosion and Profit Sharing, mejor conocido como BEPS, implementado por la Organización para la Cooperación y el Desarrollo Económico (OCDE), tiene como objetivo evitar que los contribuyentes reduzcan indebidamente sus bases de tributación y/o trasladen sus beneficios económicos a países de baja o nula imposición tributaria a través de diversos esquemas fiscales agresivos.

En 2015, la OCDE emitió el reporte de la acción 4, cuyo objetivo se centra en limitar la erosión de la base imponible a través de la deducción de intereses y otros pagos financieros.

En dicho documento se señala que empresas multinacionales han utilizado el esquema de financiamiento en materia internacional buscando los siguientes objetivos:

- Obtener mayor deuda con terceros en países donde la tasa impositiva es alta,

- Utilizar préstamos entre empresas del grupo para generar intereses a cargo en exceso, en comparación con los intereses obtenidos con terceros; y

- Generar deducción de interés en ciertos países y diferir o no gravar el interés en el país origen.

Como resultado del reporte de la acción 4, se propone limitar la deducción de todo tipo de intereses netos con base en el nivel de actividad económica de cada país.

En términos generales, se proponer limitar la deducción de los intereses netos a cierto porcentaje de la utilidad de la entidad antes de intereses a cargo a favor, así como de depreciaciones y amortizaciones (Earnings Before Interest Taxes Depreciation and Amortization o EBITDA).

Así pues, como resultado del plan de acción 4, los países miembros de la OCDE empezaron en 2019 a regular la limitación de la deducción de intereses netos en sus legislaciones.

En el caso de México, el 8 de septiembre de 2019, el Ejecutivo federal, en concordancia con la Acción 4 del Proyecto BEPS, presentó ante la Cámara de Diputados el Paquete Económico 2020. En él, expuso una nueva disposición en la Ley del Impuesto sobre la Renta (LISR) para limitar la deducción de los intereses devengados a cargo en el ejercicio, que deriven de deudas contraídas por el contribuyente.

Derivado de lo anterior, el 9 de diciembre de 2019 se publicó en el Diario Oficial de la Federación (DOF) el decreto por el que se reforman, adicionan y derogan diversas disposiciones de la LISR, mismo que entró en vigor a partir del 1 de enero de 2020.

Dentro del decreto en cuestión se adicionó la fracción XXXII al artículo 28.° de la LISR, a través del cual se implementó la acción 4 del plan BEPS referente a la limitación en deducción de intereses netos.

Por tanto, el motivo del presente boletín es explicar la problemática a la que se pueden enfrentar los contribuyentes al momento de determinar el Ajuste Anual por Inflación (AAI) cuando se tienen intereses netos no deducibles.

2. Desarrollo

2.1. Explicación general de la no deducción de intereses netos

La citada fracción XXXII del artículo 28.° de la LISR señala que los intereses netos (intereses a favor acumulables menos intereses devengados deducibles) serán no deducibles cuando dichos intereses netos excedan del 30% de la utilidad fiscal ajustada.

Dicha disposición señala que se debe considerar como utilidad fiscal ajustada el resultado de sumar a la utilidad fiscal del contribuyente los intereses devengados que provengan de deudas del contribuyente, así como la deducción de la depreciación conforme a las reglas de inversiones señaladas en la LISR.

Sin embargo, la multicitada disposición señala que sólo serán no deducibles ya sea de forma total o parcial los intereses a cargo cuando los intereses devengados del ejercicio excedan de $20,000,000.00.

Dicho importe deberá de ser repartido entre las empresas de un mismo grupo en la función de los ingresos acumulables que cada entidad haya obtenido en el ejercicio anterior.

Ahora bien, es importante señalar que la disposición en análisis señala que si un contribuyente determina un importe de interés neto no deducible en un ejercicio fiscal, éste podrá ser deducido en los 10 años siguientes en la medida en que el 30% de la utilidad fiscal ajustada, determinado en años subsecuentes, es suficiente para hacer la deducción de interés.

Es importante señalar que, cuando se determinen intereses no deducibles y en años subsecuentes exista utilidad fiscal ajustada, los primeros intereses en ser deducidos son los correspondientes a ejercicios previos.

Conforme a lo anterior, se puede señalar que si se determinan intereses netos no deducibles en un ejercicio fiscal, éstos serán un no deducible temporal ya que para estar en posibilidades de considerarlos de forma definitiva como un gasto no deducible se debe esperar a que culmine el plazo de 10 años para aplicar la deducción correspondiente.

Es importante señalar que el motivo de análisis del artículo 28.° fracción XXXII de la LISR es entender la mecánica de la determinación de forma general del importe no deducible para ver su impacto en la determinación del AAI. Por lo anterior, podrían existir temas adicionales a considerar.

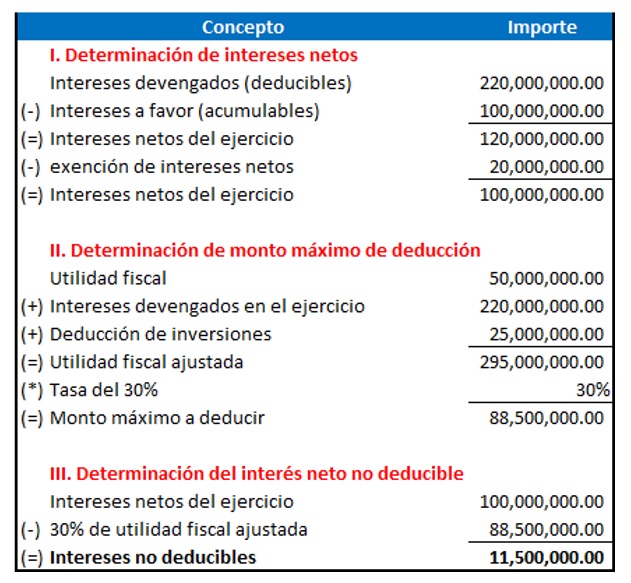

Con base en lo referido hasta el momento, a continuación se muestra un ejemplo de la mecánica que se deberá considerar para determinar los intereses netos no deducibles:

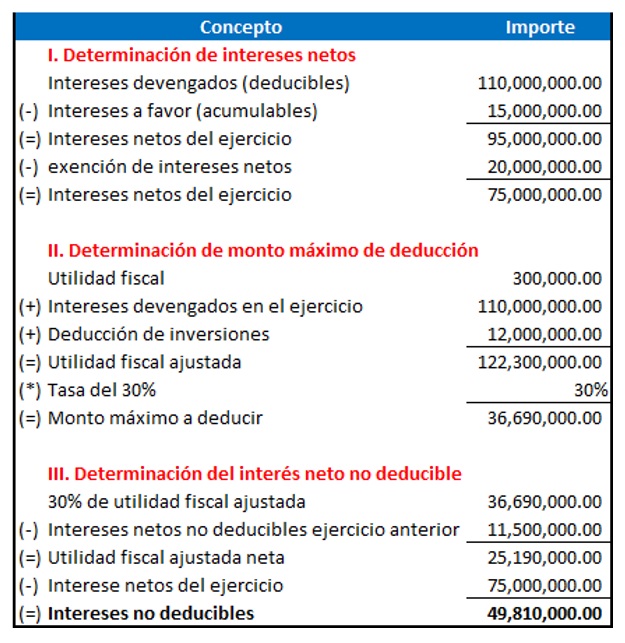

Ahora bien, en el siguiente ejemplo se podrá observar cómo el interés neto no deducible determinado en el año por $11,500,000.00 podría ser deducible en el año siguiente:

Como se puede apreciar en este ejemplo, después de determinar la utilidad fiscal ajustada se dedujeron en primera instancia los 11,500,000.00 pesos de intereses netos no deducidos en el ejercicio anterior; sin embargo, por la mecánica de la fracción XXXII del artículo 28.° se determinó interés neto no deducible por $49,810,000.00 en el ejercicio actual.

2.2. Impacto en la determinación del AAI

En términos generales, el artículo 44.° de la LISR señala que los contribuyentes deberán determinar un AAI al cierre de cada ejercicio.

Para determinar dicho AAI, los contribuyentes deben determinar un promedio anual de créditos y un promedio anual de deudas; deberá compararse ambos promedios y el resultado se deberá multiplicar por un factor que refleja la inflación del año en que se determina el multicitado AAI.

En caso de que el promedio de créditos sea mayor al promedio de deudas, el AAI se considerará como una deducción fiscal. Sin embargo, si el promedio de deudas es mayor al promedio de créditos, entonces los contribuyentes deben considerar al AAI como un ingreso acumulable.

De esta forma, podemos decir que cuando un contribuyente tiene deudas mayores a sus créditos terminará con un ingreso acumulable adicional.

Éste es un tema que impacta a todo aquel contribuyente que tiene un nivel de financiamientos altos ya que normalmente el importe de las deudas que contratan determina un AAI acumulable.

Sin embargo, el artículo 46.°, en su tercer párrafo, señala que ciertas partidas no deben ser consideradas en la determinación del promedio de deudas por el hecho de ser partidas no deducibles.

Para mayor referencia citaremos dicha disposición previo a la reforma fiscal de 2020: “En ningún caso se considerarán deudas las originadas por partidas no deducibles, en los términos de las fracciones I, VIII y IX del artículo 28 de esta Ley, así como el monto de las deudas que excedan el límite a que se refiere el primer párrafo de la fracción XXVII [...] del mismo artículo” (Secretaría de Hacienda y Crédito Público, 2019).

Las partidas no deducibles a que se refiere la disposición citada son:

- Impuesto sobre la Renta (ISR) propio del ejercicio,

- Provisiones de gastos,

- Reservas que se creen para indemnización del personal, e

- Intereses no deducibles cuando se contrata financiamiento con empresas del mismo grupo ubicadas en el extranjero.

Sin embargo, es necesario considerar que en la reforma fiscal de 2020 se incluyó dentro del artículo 28.° en su fracción XXXII la posible no deducción de intereses netos cuando excedan del 30% de la utilidad fiscal ajustada y que se reformó el tercer párrafo del artículo 46.° de la LISR el cual a la letra señala lo siguiente:

En ningún caso se considerarán deudas las originadas por partidas no deducibles, en los términos de las fracciones I, VIII y IX del artículo 28 de esta Ley, así como el monto de las deudas que excedan el límite a que se refiere el primer párrafo de la fracción XXVII y el monto de las deudas de las cuales deriven intereses no deducibles de conformidad con la fracción XXXII del mismo artículo, según sean aplicables durante el ejercicio. Sin embargo, en el caso de la fracción XXXII del artículo 28 de esta Ley, cuando el monto de los intereses no deducibles, sea deducido en un ejercicio posterior de conformidad con dicha fracción, el monto de la deuda de la cual deriven dichos intereses sí se considerará para el cálculo señalado en el artículo 44 de esta Ley en dicho ejercicio. (Cámara de Diputados, 2021)La intención de reformar el tercer párrafo del artículo 46.° de la LISR consistió en señalar que, cuando se tuvieran intereses no deducibles porque los intereses netos exceden la utilidad fiscal ajustada, las deudas relacionadas a dichos intereses no deben considerarse en la determinación del AAI. Sin embargo, dado que la no deducción es temporal y pudiera tomarse en años subsecuentes, la idea es que las deudas no incluidas en el AAI en un año se incluyan en años subsecuentes, en la medida en que se toma la deducción de los intereses netos generados en años previos.

No obstante, dada la redacción del tercer párrafo del artículo 46.° de la LISR, no es del todo claro qué deudas deben excluir los contribuyentes del AAI y tampoco cómo se deben determinar las deudas a incluirse por los contribuyentes en el AAI cuando se deducen intereses netos en ejercicios posteriores al año en que fueron devengados.

Los principales casos que pudieran dar lugar a diferentes interpretaciones son los siguientes:

- Cuando en un año se deducen parcialmente intereses por la mecánica del artículo 28.° fracción XXXII:

- ¿Se debe excluir el monto total de la deuda? o

- ¿Se debe excluir la deuda en proporción al importe no deducido?

- Cuando se deducen intereses netos en años siguientes:

- ¿Se debe incluir el importe de la deuda en el año que se excluyó o el importe de la deuda vigente en el año en que se deducen los intereses netos de años pasados?

- Si se deducen intereses parcialmente no deducidos en años pasados:

- ¿Se incluye el total de la deuda o en proporción al interés no deducido en años pasados?

- ¿Qué importe de deuda se incluye cuando en un año se deducen intereses netos que no se dedujeron en múltiples años?

- ¿Con base en la proporción de intereses deducibles del año corriente? o

- ¿Con base en la proporción de las capas de intereses históricas?

Como se puede apreciar, es posible que se presenten múltiples situaciones cuya mecánica a seguir no es clara, con base en lo dispuesto en el tercer párrafo del artículo 46.° de la LISR.

A continuación, expondremos los posibles escenarios que se pueden dar de una misma situación.

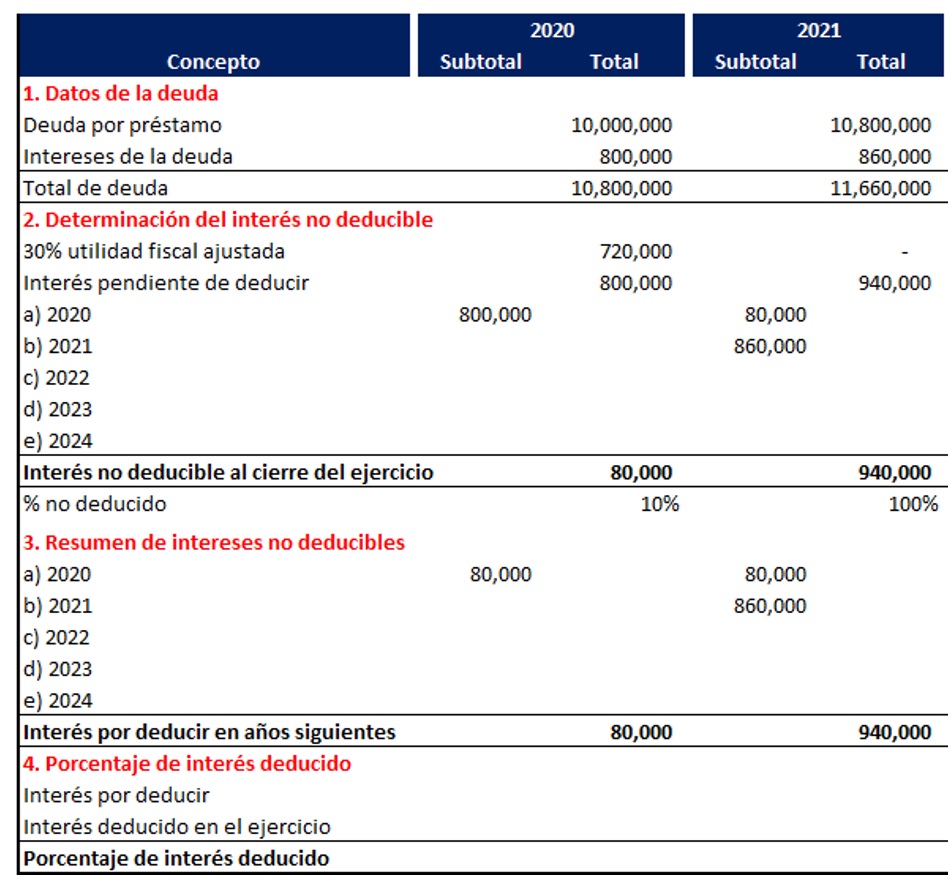

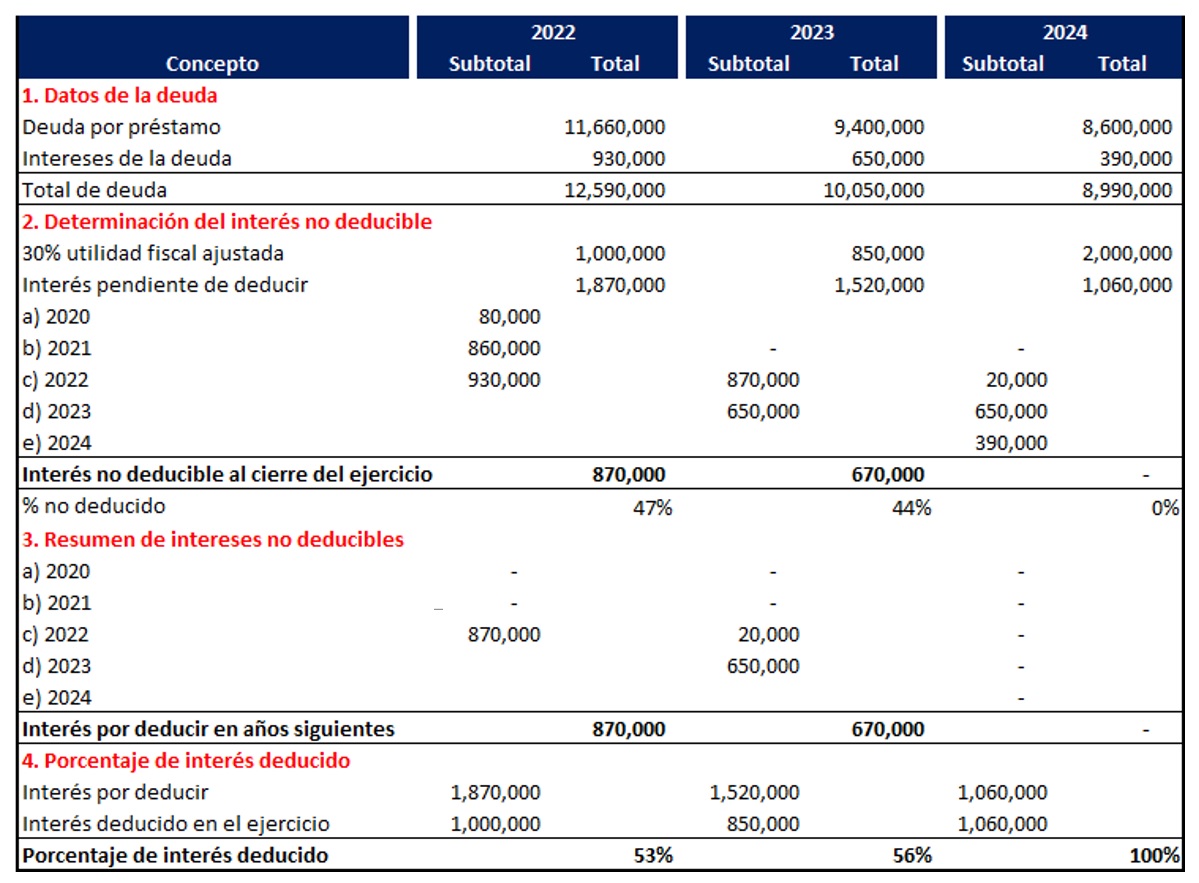

El siguiente cuadro muestra cómo un contribuyente, por un financiamiento obtenido, fue deduciendo a través del tiempo intereses netos conforme a lo señalado en la fracción XXXII del artículo 28.° de la LISR.

Como se puede apreciar, si bien en este caso desde 2020 se tienen intereses a cargo, éstos se empezaron a deducir hasta 2022 y es hasta 2024 que culmina el total de la deducción.

Con base en estas cifras, a continuación mostraremos el efecto en el AAI derivado de las múltiples interpretaciones que se pueden dar al tercer párrafo del artículo 46.° de la LISR.

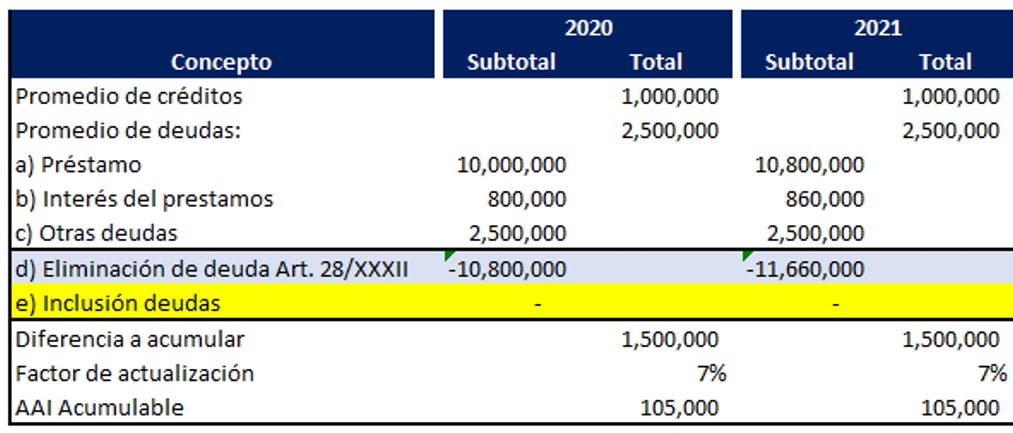

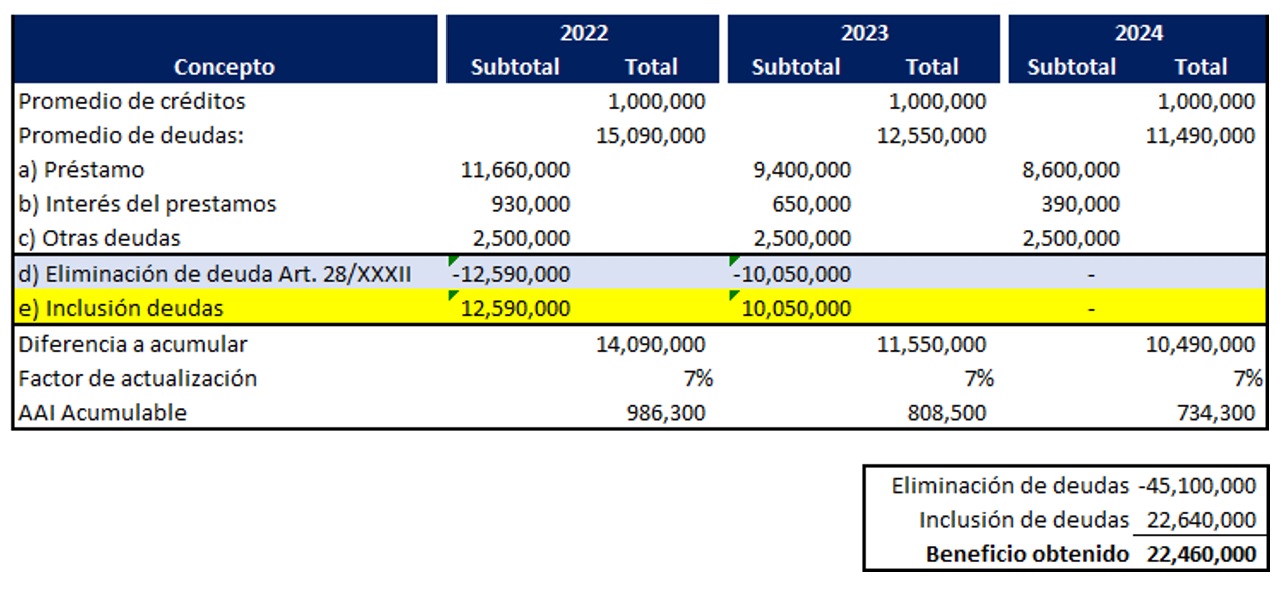

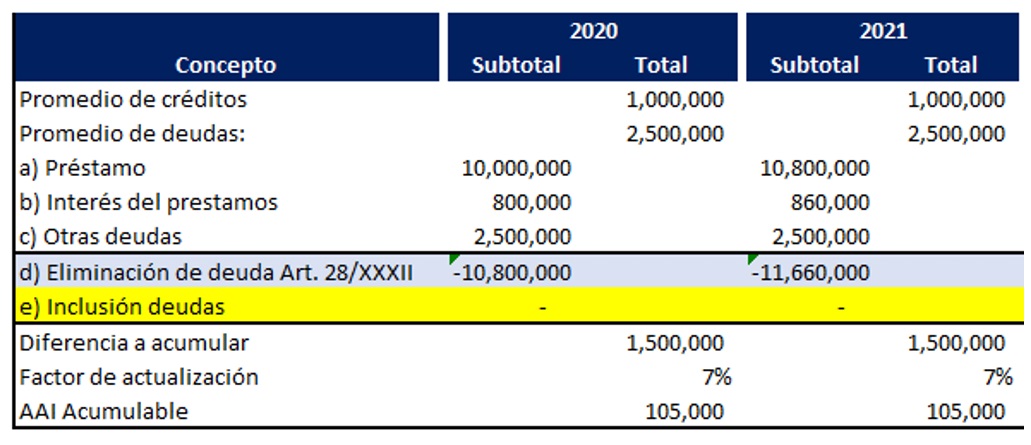

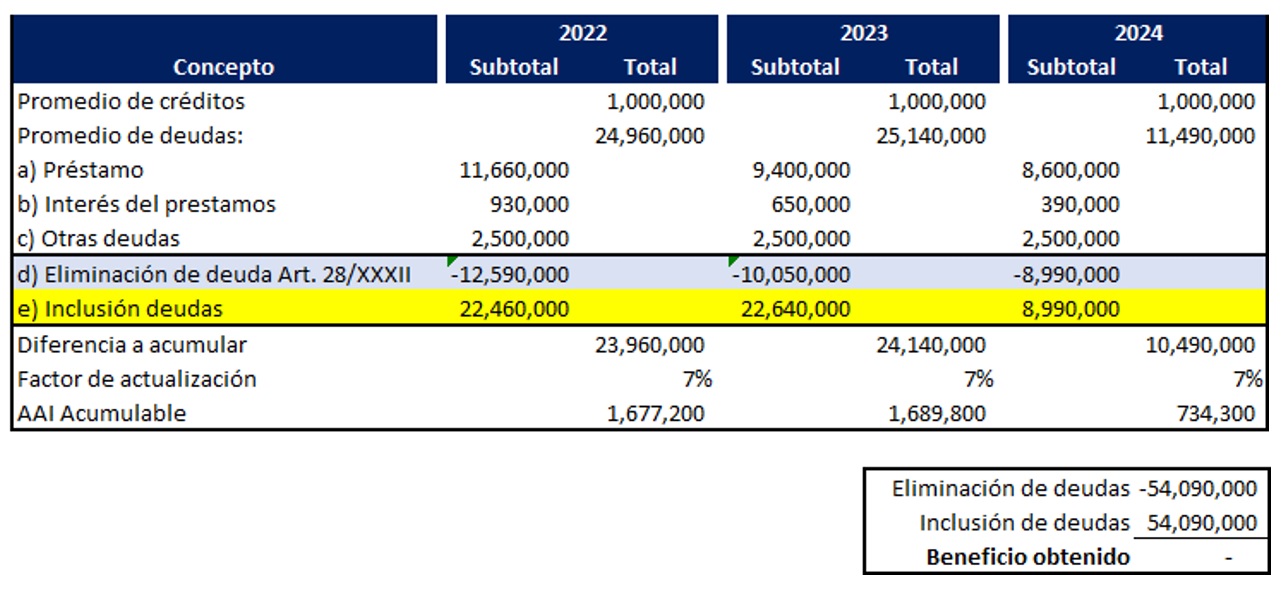

Primer escenario

En este escenario se aplicó una interpretación literal de la multicitada norma en comento; por ende, se excluye el total de las deudas generadas por financiamiento aun cuando la no deducción del interés pudiera ser parcial y se incluye el valor de la deuda existente en el año en que se comienzan a deducir los intereses:

Como se puede apreciar en el ejemplo numérico, dado que los intereses empezaron a deducirse de forma parcial en 2022, se excluye del promedio de deudas el importe total del préstamo obtenido incluido; sin embargo, dado que de 2022 a 2024 se empezaron a deducir los intereses, se incluye en el promedio de deudas el importe total de la deuda existente al cierre de cada ejercicio.

Al final de 2024 se puede observar que la compañía, al incluir importes de deudas diferentes al año en que el interés es no deducible, tuvo un beneficio de $22,460,000.00.

Si bien en este escenario se aplica una interpretación literal de la norma, la autoridad pudiera no estar de acuerdo.

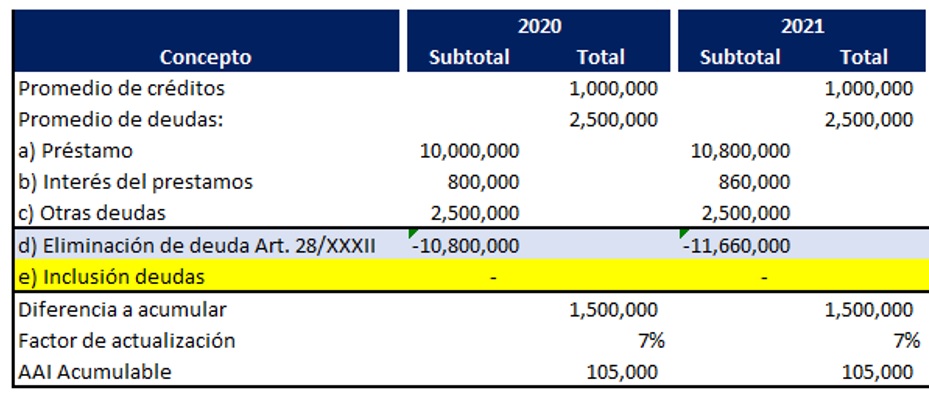

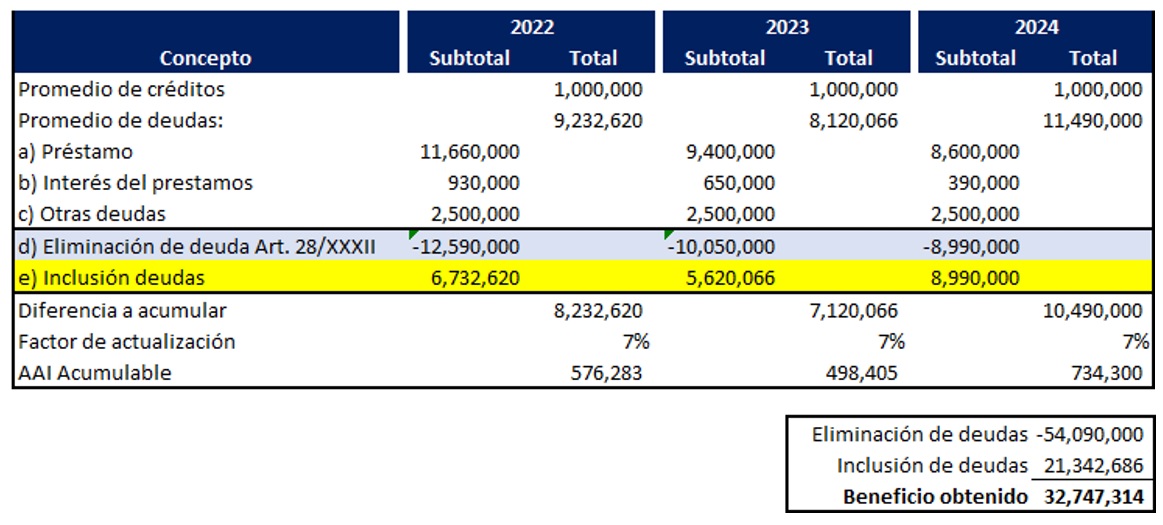

Segundo escenario

En este segundo escenario se excluye el importe total de la deuda en el año en que existen intereses no deducibles por aplicación del artículo 28.° fracción XXXII; sin embargo, a diferencia del caso anterior, la inclusión de las deudas se hace en proporción al interés deducido, cuando se deducen intereses.

Dado que en este escenario se excluyen deudas por financiamiento al 100% por tener intereses no deducibles, pero sólo se adiciona el porcentaje de interés deducido, existe un beneficio mayor al ejemplo anterior.

Esta interpretación pudiera no ser compartida por la autoridad ya que se utilizan dos metodologías diferentes para excluir deudas por intereses no deducibles e incluir deudas cuando se hacen los mismos deducibles.

Tercer escenario

Ahora bien, partiendo del hecho de que los dos escenarios mostrados anteriormente muestran un beneficio fiscal, a continuación, mostraremos un escenario en donde, si bien se excluye del promedio de deudas la deuda por préstamo en su totalidad, se incluye en el promedio de deudas el importe de deuda que se excluyó en años pasados.

Como se puede apreciar, parece que esta opción es la que debería prevalecer; sin embargo, dada la redacción del artículo 46.°, específicamente por lo relativo a su tercer párrafo, no es del todo claro que este procedimiento se deba seguir.

3. Conclusiones

La reforma fiscal que se dio en 2020, sobre el artículo 46.° de la LISR en su tercer párrafo, busca que se adicionen en el promedio de deudas para la determinación del AAI aquellas deudas que habían generado interés no deducible de forma temporal por la aplicación del artículo 28.° fracción XXXII. Ahora bien, el que sean deducibles en ejercicios subsecuentes puede generar diversas interpretaciones que pudieran no ser compartidas por la autoridad.

Será importante observar si la autoridad fiscal emite reglas específicas para aclarar la metodología de inclusión de deudas en el AAI cuando en algún momento se deducen intereses que en el pasado no se habían deducido por la aplicación del artículo 28.° fracción XXXII.

4. Referencias

Cámara de Diputados, 2021, Ley del Impuesto Sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

Organización para la Cooperación y el Desarrollo Económicos, 2015, Proyecto OCDE/G20 sobre la Erosión de la Base Imponible y el Traslado de Beneficios. Informes Finales 2015, 2023, de OECD: https://www.oecd.org/ctp/beps-resumenes-informes-finales-2015.pdf

Secretaría de Hacienda y Crédito Público, 2019, Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación, 2023, de DOF<: https://dof.gob.mx/nota_detalle.php?codigo=5581292&fecha=09/12/2019#gsc.tab=0