Boletín de investigación

Principales cambios en la presentación del Dictamex, ejercicio 2021

T. Contribuciones Locales

L.C. Laila Yarina Moreno Sotelo

1. Presentación

Una de las reformas más importantes en el código financiero del Estado de México y los municipios para el ejercicio 2021 es que la integración de la información cuantitativa del dictamen se debe presentar por cada uno de los trabajadores; esta obligación se debió presentar máximo el 31 de agosto de 2022.

El objetivo de este boletín es dar a conocer los cambios para presentar el dictamen, así como las herramientas que la autoridad pone a disposición para el cumplimiento de la obligación.

2. Introducción

El pasado 26 de enero de 2021 se publicó en la gaceta del gobierno el decreto por el que se reforman, adicionan y derogan diversas disposiciones del Código Financiero del Estado de México y Municipios (CFEMM).

Una de las reformas más importantes respecto a la obligación de presentar el dictamen por el ejercicio 2021 es:

Artículo 47 G.- La Información cuantitativa a que se refiere […]I. La integración de esta información, se presentará por cada uno de los trabajadores y por cada establecimiento ubicado dentro del territorio del Estado, en los que se haya realizado el hecho generador o se realicen actividades que generen obligaciones fiscales respecto del Impuesto sobre Erogaciones por Remuneraciones al Trabajo Personal, indicando su domicilio o ubicación.

Lo establecido en esta fracción, será aplicable también para aquellos lugares en donde se lleven a cabo edificaciones de obra, acabados, modificaciones y/o remodelaciones, independientemente de la ubicación de estos.

De acuerdo con la reforma, los anexos de la información cuantitativa del dictamen, en específico el anexo 1-A, se presentará registrando a cada trabajador y la integración de la base para la determinación del impuesto, considerando las remuneraciones al trabajo personal -gravadas y no gravadas- por establecimiento.

3. Desarrollo

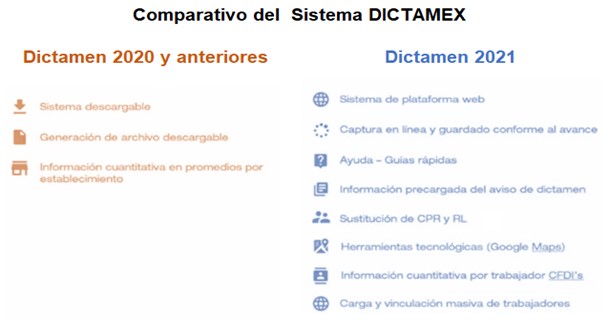

Comparativo del sistema Dictamex

Desde el 1° de junio de 2022 se encuentra disponible el sistema Dictamex en su nueva versión:

El dictamen, el aviso y los documentos se presentarán ante la Dirección General de Fiscalización (DGF) vía internet en el sistema Dictamex.

Acceso al Dictamex con la e.firma del CPR

El Contador Público Registrado (CPR) deberá ingresar al sistema Dictamex con los archivos y contraseñas de su e.firma.

Para tales efectos, las reglas generales precisan que la e.firma es la firma electrónica autorizada y expedida por el Servicio de Administración Tributaria (SAT), la cual permite la identificación del firmante amparada con un certificado de sello digital, cuyo uso se autoriza en términos del artículo 20-A(CFEMM) y produce los mismos efectos jurídicos que la firma autógrafa.

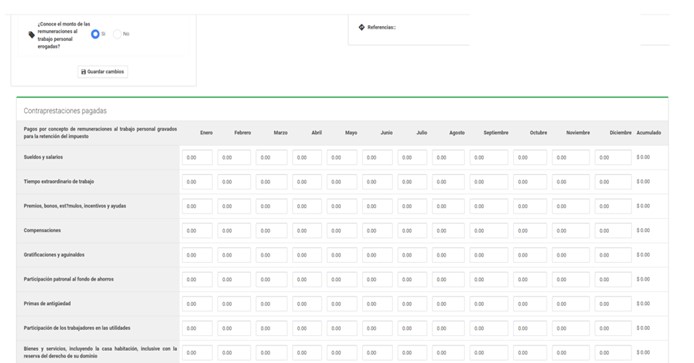

Información cuantitativa del contribuyente del impuesto propio (sujeto directo)

El sujeto directo del Impuesto sobre Erogaciones por Remuneraciones al Trabajo Personal (ISERTP) es el que realiza pagos en efectivo o especie por concepto de remuneraciones al trabajo personal y dentro del territorio del estado.

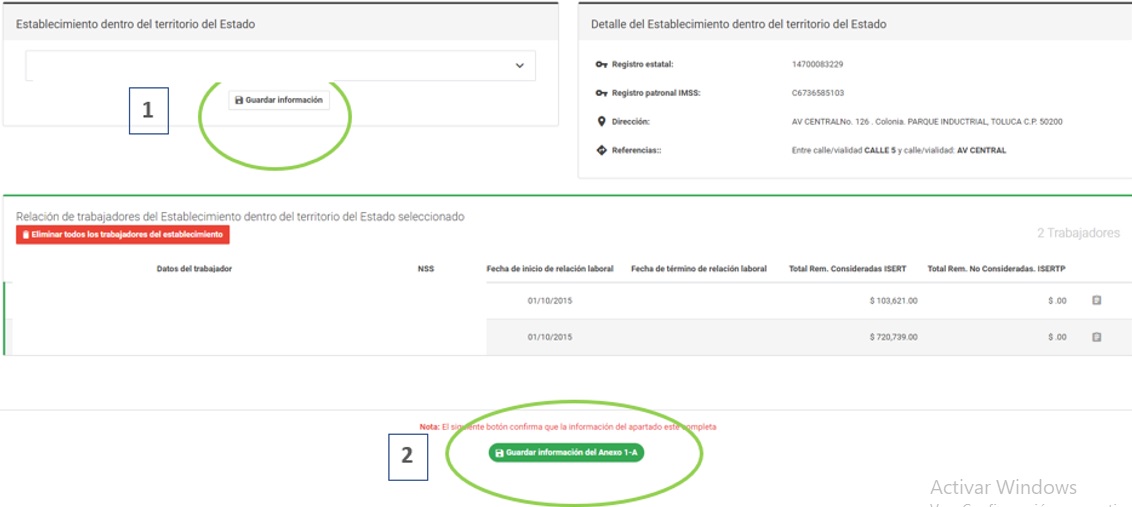

El anexo 1-A del dictamen es el registro de trabajadores e integración de la base para la determinación del impuesto, considerando las remuneraciones al trabajo personal -gravadas y no gravadas- por establecimiento. Para tal efecto, el Dictamex tiene dos opciones para el registro de los datos de los trabajadores:

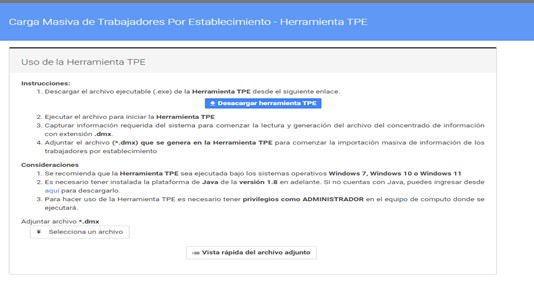

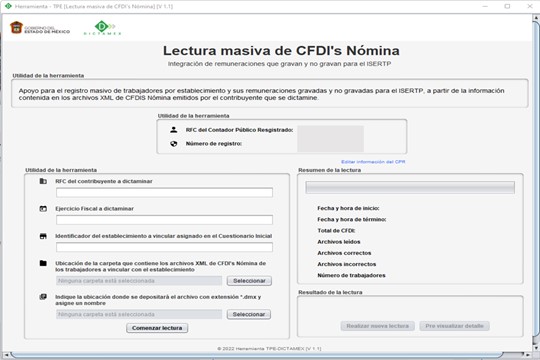

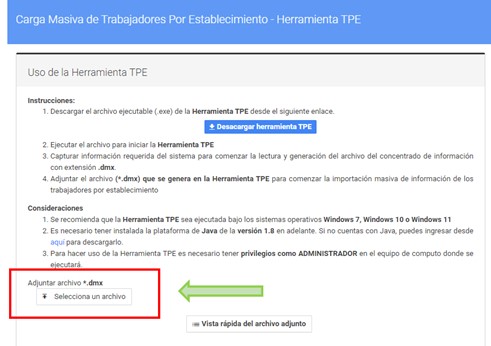

Opción 1: Carga masiva de trabajadores por establecimiento con la “herramienta para vincular trabajadores por establecimiento (TPE)”

Paso 1: Descargar e instalar la herramienta TPE, que se encuentra disponible en el anexo 1-A del Dictamex. Una vez instalada la herramienta, se deberán registrar, por única vez, los datos de identificación del CPR.

Paso 2: Ingresar el RFC del contribuyente y el ejercicio a dictaminar (2021). Esta información será utilizada por la herramienta TPE para validar al emisor del CFDI de nómina.

Por otro lado, la herramienta TPE solicitará que se capture el número identificador que el sistema Dictamex asignó a cada uno de los establecimientos registrados en el apartado del cuestionario inicial, al cual vinculará la carga masiva de los trabajadores.

Paso 3: Dentro del equipo de cómputo, elegir la ubicación de los archivos *.xml de los CFDI de nómina de los trabajadores correspondientes al establecimiento al cual serán vinculados (para el caso de trabajadores que hayan laborado en más de un establecimiento, deberán considerarlos en aquél en el que hayan prestado sus servicios el mayor periodo durante el ejercicio fiscal que se dictamine) e indicar la ubicación donde se generará el archivo con extensión “.dmx.”

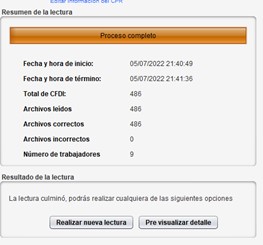

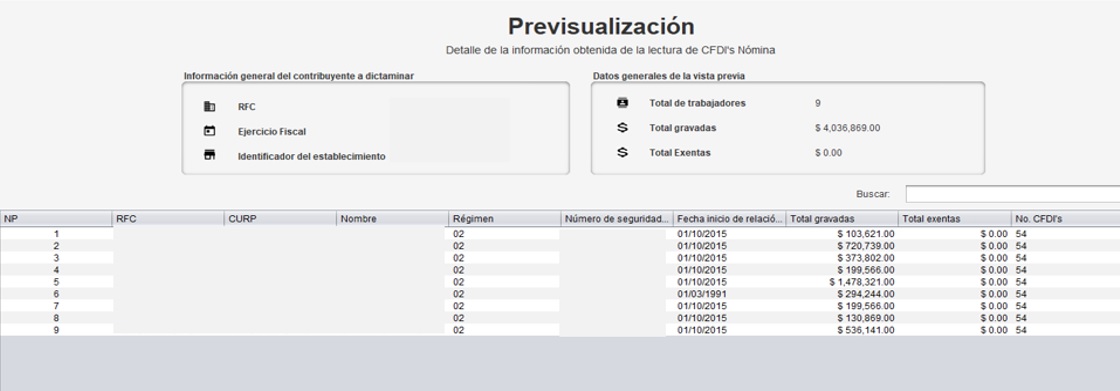

Paso 4: Seleccionar la opción “comenzar lectura” para que la herramienta TPE inicie la lectura de los archivos *.xml y muestre las inconsistencias que detecte durante el proceso; posteriormente, se previsualizará el detalle de los trabajadores y la suma anual de su información cuantitativa por el ejercicio fiscal a dictaminar.

Paso 5: En caso de que el proceso de lectura de los archivos *.xml de los CFDI de nómina muestre inconsistencias, se podrá regresar al paso 3 para generar nuevamente la lectura de los archivos *.xml; de no haber inconsistencias o estar de acuerdo con la información, deberá generar el archivo *.dmx.

Paso 6: Se deberá importar al sistema Dictamex el(los) archivo(s) *.dmx que se haya generado por cada uno de los establecimientos y, con esto, se podrá visualizar en el anexo 1-A el detalle de todos los trabajadores y su información cuantitativa, la cual se podrá editar para confirmar y, con ello, determinar la base del impuesto por establecimiento.

El sistema Dictamex realizará la suma aritmética de las bases del impuesto de cada establecimiento, la cual se mostrará en el anexo 1 del dictamen.

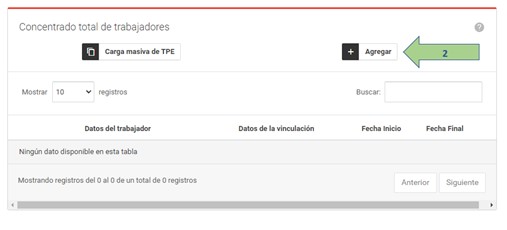

Opción 2: Registro manual por cada trabajador

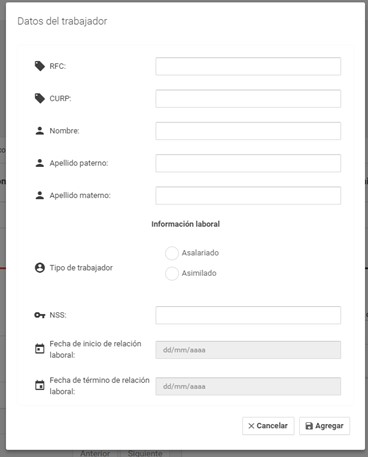

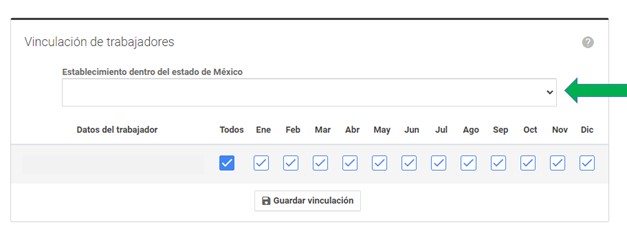

Se deberán agregar los datos generales de cada trabajador, identificando si es asalariado o asimilado a salario.

Una vez registrada la totalidad de los trabajadores se deberá vincular a cada uno de ellos con el establecimiento que se haya registrado en la sección del cuestionario inicial de autoevaluación fiscal del dictamen, capturando el identificador que el sistema Dictamex asignó al establecimiento con el que se vinculará y se indicarán los meses por los que realizó pagos por remuneraciones al trabajo personal, ya sean gravadas o no.

El registro manual de información cuantitativa por trabajador de cada establecimiento se realizará conforme a lo siguiente:

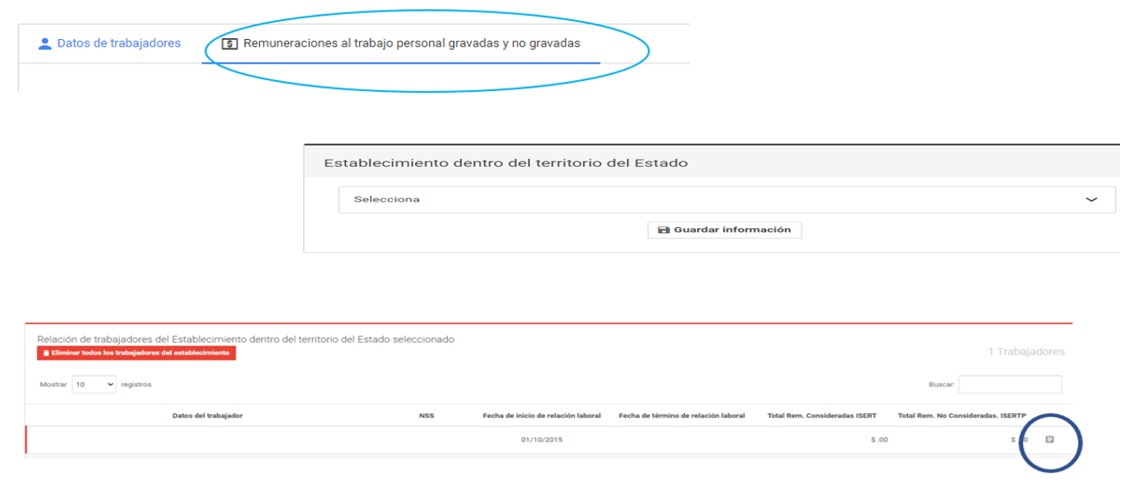

Paso 1: Deberá ingresar al apartado de “Remuneraciones al trabajo personal gravadas y no gravadas” y seleccionar el o los establecimientos registrados de los que desee capturar información; luego, se desplegará la relación de trabajadores vinculados al mismo.

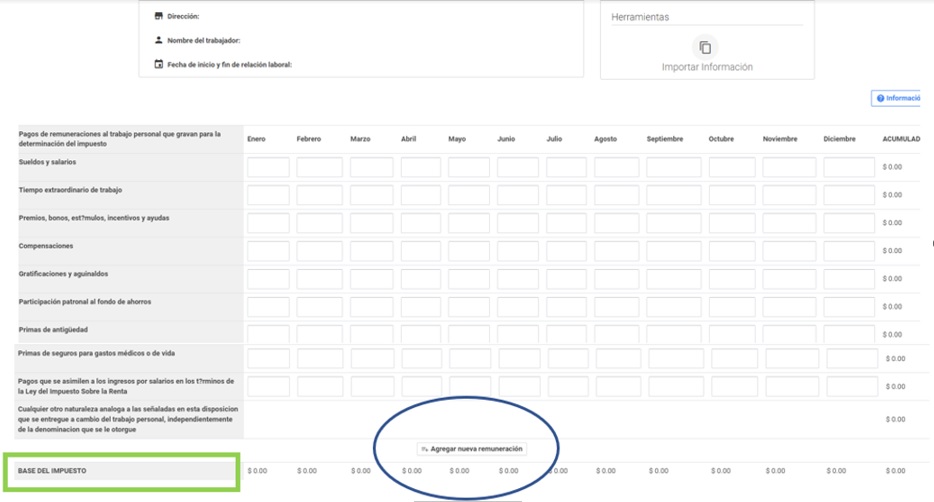

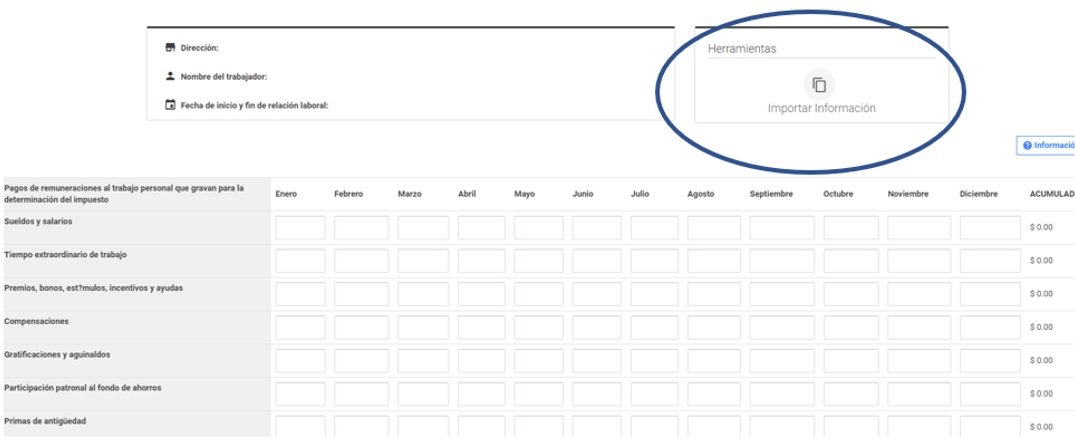

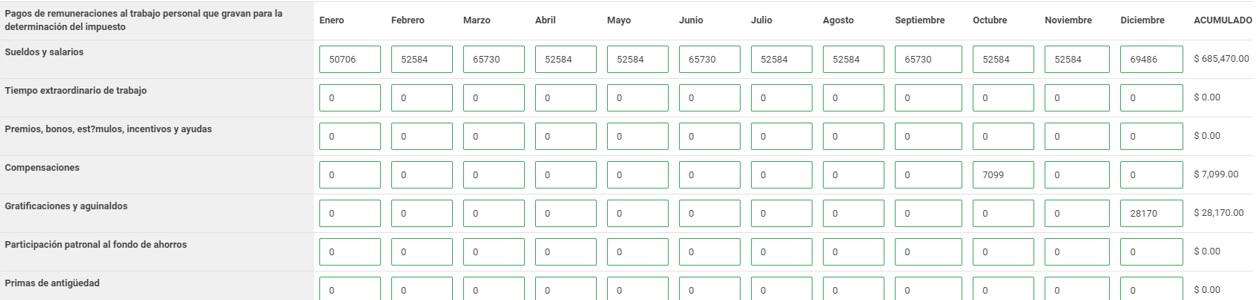

Paso 2: Seleccionar el ícono de “Capturar datos de remuneraciones”. Éste mostrará los datos generales del trabajador y los conceptos de cada una de las remuneraciones al trabajo personal gravadas y no gravadas, así como los meses en los que se realizaron pagos por dichos conceptos. Asimismo, deberán ser llenados de manera individual o con la herramienta de importar información, tal como lo indica el apartado, la cual deberá de agregar y confirmar.

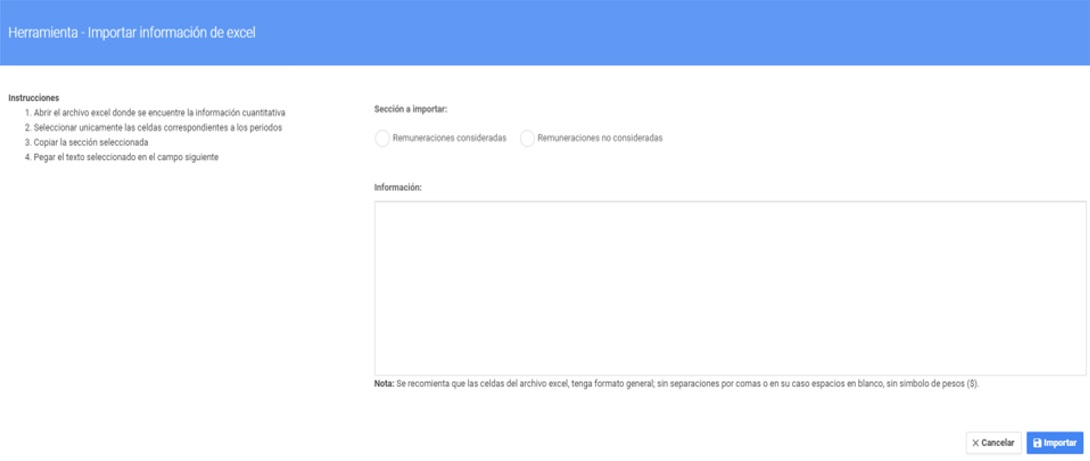

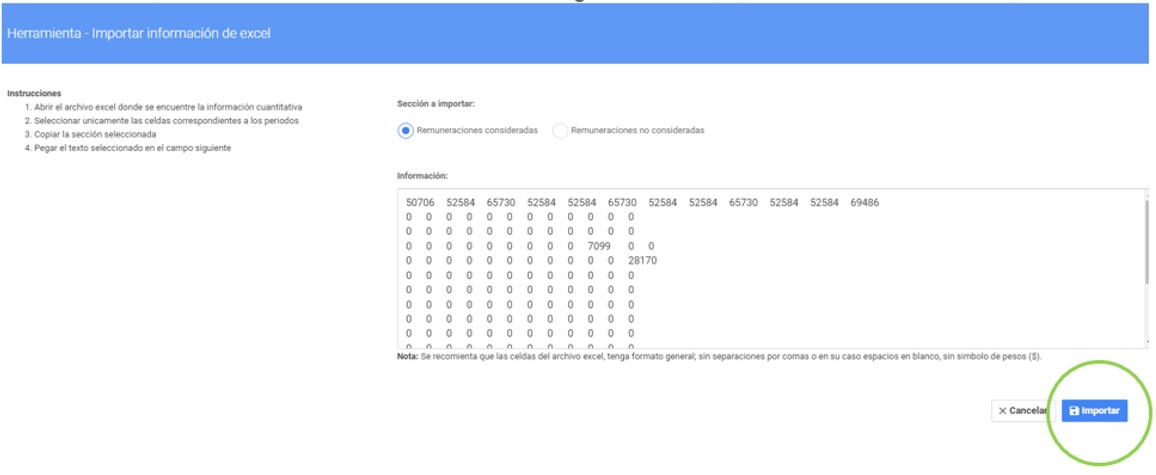

Herramienta para importar información de forma manual

Para la carga manual de las remuneraciones por cada trabajador, se puede hacer copiando las cifras de un archivo excel:

- Abrir el archivo excel donde se encuentra la información cuantitativa.

- Seleccionar únicamente las celdas correspondientes a los periodos.

- Copiar lo seleccionado.

- Pegar el texto seleccionado.

Paso 3: Una vez que se haya capturado la información de cada uno de los trabajadores del establecimiento, se deberá elegir el botón “Guardar información”.

Ya capturada la información, se determinará la base del impuesto por establecimiento.

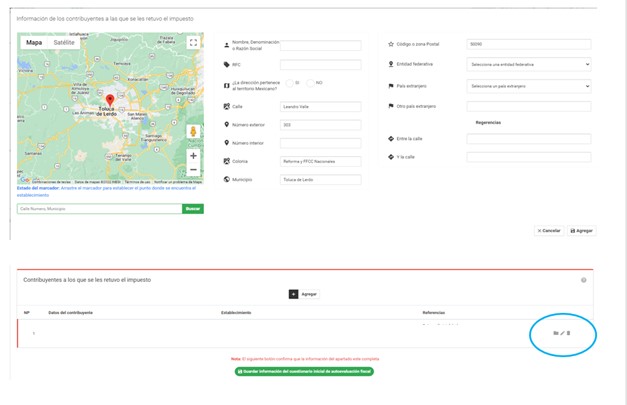

Información cuantitativa del contribuyente del impuesto retenido (sujeto retenedor)

El sujeto retenedor del ISERTP es aquél que contrate la prestación de servicios de contribuyentes domiciliados en otro estado o entidad federativa cuya realización genere la prestación de trabajo personal dentro del territorio del Estado de México.

El llenado del anexo 1 se realizará por cada uno de los contribuyentes a los que se retuvo el impuesto, los cuales ya debieron de ser registrados previamente en la sección correspondiente del cuestionario inicial.

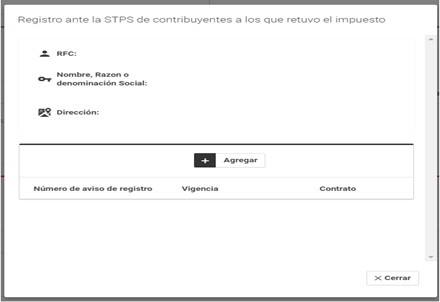

Una vez que se registraron los datos de identidad del contribuyente al que se le retuvo el impuesto, se deberá proporcionar el número de aviso del registro ante la Secretaría de Trabajo y Previsión Social (STPS).

La Ley Federal del Trabajo, en su artículo 15, establece que las personas físicas o morales que proporcionen servicios especializados o ejecuten obras especializadas deben contar con un registro ante la Secretaría del Trabajo y Previsión Social (REPSE).

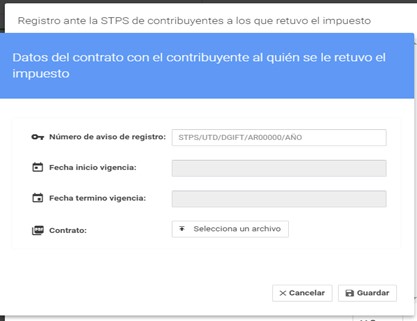

Asimismo, se deberá adjuntar el contrato con el prestador del servicio al que se le retuvo el ISERTP y se indicará la vigencia.

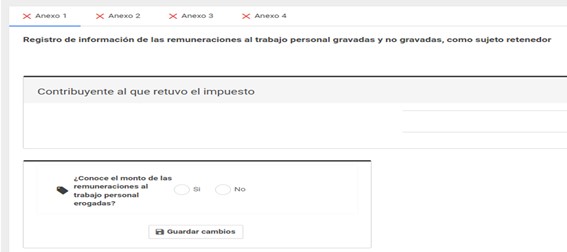

Para el registro de la información de las remuneraciones al trabajo personal gravadas y no gravadas, se debe indicar la forma en la cual se realizó la retención, ya sea con el monto de las remuneraciones al trabajo personal (información que el proveedor tuvo que proporcionar para la confirmación de la base) o con el monto de la contraprestación pactada (sin incluir el IVA).

En el primer caso, se deberá desglosar la base con cada concepto pagado por las remuneraciones.

En el caso de que la retención se haya realizado con la cantidad de las facturas emitidas por los servicios que proporcionó el proveedor, se deberá registrar el monto total de las contraprestaciones pagadas por las cuales se retuvo el impuesto, adjuntando los documentos soporte de la contraprestación del servicio de cada mes (archivo(s) *.xml de los CFDI).

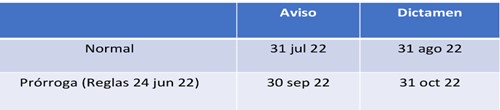

Prórroga para la presentación del aviso y del dictamen de la determinación y pago del Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal en el Estado de México

En las reglas generales para dictaminar la determinación y el pago del Impuesto Sobre Remuneraciones al Trabajo Personal, publicadas el pasado 24 de junio de 2022, se dio a conocer la prórroga para presentar el aviso y el dictamen para el ejercicio 2021, de acuerdo con el artículo sexto transitorio, que a la letra dice:

SEXTO.- Para efectos de lo establecido en el artículo 47 B del Código, las personas físicas y jurídico colectivas que por el ejercicio fiscal 2021 estén obligadas a dictaminarse, así como las que por el mismo ejercicio opten por hacerlo, podrán presentar el aviso de dictamen a más tardar el 30 de septiembre de 2022, y el dictamen sobre la determinación y pago del Impuesto sobre Erogaciones por Remuneraciones al Trabajo Personal formulado por Contador Público Registrado, a más tardar el 31 de octubre de 2022.

4. Conclusiones

Los cambios que se están realizando en diversas legislaciones confirman que cada vez más autoridades están fiscalizando con los Comprobantes Fiscales Digitales por Internet (CFDI), por lo cual es muy importante que se realicen con base en todas las especificaciones de la ley y en apego a ella, así como a las reglas y las guías correspondientes.

En el caso de los CFDI de nómina, se debe validar que los datos con los cuales se realizan sean correctos, no sólo los del trabajador -como el nombre, RFC, CURP- o los datos de las remuneración y deducciones de cada pago, sino también la fecha de pago o la entidad federativa donde labora el trabajador, ya que son elementos que las autoridades locales están tomando en cuenta para sus revisiones.

5. Referencias

- Código Financiero del Estado de México y Municipios vigente para el ejercicio 2021.

- Portal web de Dictamex: https://dictamex.edomex.gob.mx/Dictamex/

- Reglas Generales para dictaminar la determinación y pago del Impuesto Sobre Remuneraciones al Trabajo Personal, publicadas el 24 de junio de 2022.