Boletín de investigación

Prescripción del IVA acreditable

D. Fiscal 4

C.P.C. Eduardo Enrique García Hidalgo

Presentación

La figura de prescripción opera en la adquisición de bienes o liberación de obligaciones mediante el transcurso de cierto tiempo y bajo condiciones específicas establecidas en la legislación aplicable. El artículo 6.° de la Ley del Impuesto al Valor Agregado (LIVA) establece que cuando existe un saldo a favor, “el contribuyente únicamente podrá acreditarlo contra el impuesto a su cargo que le corresponda en los meses siguientes hasta agotarlo o solicitar su devolución”.

Por su parte, la devolución sí prescribe en los mismos términos y condiciones que el crédito fiscal, tal como lo señala el artículo 22.° de la LIVA. No obstante, respecto del acreditamiento, no existe disposición expresa que otorgue certeza a los contribuyentes en cuanto a su prescripción.

1. Introducción

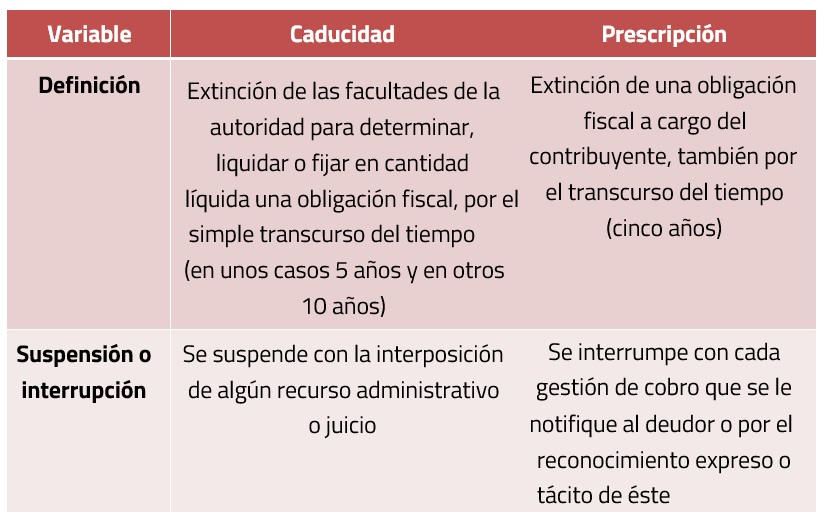

Previo al análisis de fondo, hay que distinguir la diferencia entre caducidad y prescripción.

Caducidad

La caducidad, según la tesis 222451 del Semanario Judicial de la Federación (SJF), es “la sanción que la ley impone al fisco por su inactividad e implica necesariamente la pérdida o la extinción para el propio fisco, de una facultad o de un derecho para determinar, liquidar o fijar en cantidad líquida una obligación fiscal”.

Dicha figura jurídica, continúa la tesis, se consagra en el artículo 67.° del Código Fiscal de la Federación (CFF), y “establece el plazo de cinco años para que se extingan las facultades de las autoridades fiscales para comprobar el cumplimiento de las disposiciones fiscales, determinar las contribuciones omitidas y sus accesorios, así como para imponer sanciones por infracción a dichas disposiciones”.

Según esta tesis, los supuestos de la caducidad (cómputo del plazo de 5 años) son:

- Los cinco años comenzarán a contarse a partir del día siguiente a aquel en que se presentó la declaración del ejercicio, cuando se tenga obligación de hacerlo (extinguiéndose por ejercicios completos).

- Comenzarán a contarse a partir del día siguiente en que se presentó o debió presentarse la declaración o aviso que corresponda a una contribución que no se calcule por ejercicios, o bien, a partir de que se causaron las contribuciones cuando no exista la obligación de pagarlas mediante declaración.

- Se contarán los cinco años a partir del día siguiente a aquel en que se hubiera cometido la infracción a las disposiciones fiscales, o bien, en que hubiese cesado su consumación o realizado la última conducta o hecho.

Las facultades de las autoridades fiscales quedan suspendidas cuando se interponga algún recurso administrativo, juicio de nulidad o amparo.

De acuerdo con la tesis antedicha, se prolonga la caducidad a 10 años en los siguientes supuestos:

- Cuando el contribuyente no haya presentado su solicitud ante el Registro Federal de Contribuyentes.

- Cuando el contribuyente no lleve contabilidad.

- Cuando no presente alguna declaración del ejercicio, estando obligado a presentarla, en este caso los diez años comenzarán a correr a partir del día siguiente a aquél en que se debió haber presentado la declaración del ejercicio.

Prescripción

Conforme a la tesis 222451 del SJF, la prescripción es:

…el medio para adquirir bienes o librarse de obligaciones mediante el transcurso de cierto tiempo y bajo las condiciones establecidas en la ley, así a la adquisición de bienes en virtud de la posesión, se le llama prescripción positiva y la liberación de obligaciones por no exigirse su cumplimiento se llama prescripción negativa. […] a diferencia de la caducidad pertenece al derecho sustantivo, y se refiere a la extinción de una obligación fiscal […] por el transcurso del tiempo.Diferencia entre caducidad y prescripción

2. Desarrollo

El artículo 6.° de la LIVA contempla dos supuestos aplicables al destino de los saldos a favor del IVA:

- Acreditar el IVA a favor hasta agotarlo.

- Solicitar el IVA a favor en devolución.

- Compensarlo con otros impuestos (Derogado).

Para mejor proveer, dicho artículo se transcribe a continuación:

Cuando en la declaración de pago resulte saldo a favor, el contribuyente únicamente podrá acreditarlo contra el impuesto a su cargo que le corresponda en los meses siguientes hasta agotarlo o solicitar su devolución. Cuando se solicite la devolución deberá ser sobre el total del saldo a favor.Los saldos cuya devolución se solicite no podrán acreditarse en declaraciones posteriores.

Prescripción de devolución de saldos a favor del IVA

En ese sentido, sí existe disposición expresa respecto de la prescripción de la devolución de saldos a favor, misma que prevé la extinción de la obligación del Estado por el transcurso del tiempo para devolver el IVA a favor del contribuyente, en los mismos términos y condiciones que el crédito fiscal.

Dicha afirmación se consagra en el décimo sexto párrafo del artículo 22.° del CFF, que establece lo siguiente:

La obligación de devolver prescribe en los mismos términos y condiciones que el crédito fiscal. Para estos efectos, la solicitud de devolución que presente el particular, se considera como gestión de cobro que interrumpe la prescripción, excepto cuando el particular se desista de la solicitud.Ahora bien, los créditos fiscales se extinguen por prescripción y por regla general en cinco años, considerando en ciertos supuestos de interrupción dicho plazo. Sin embargo, éste no deberá exceder los 10 años, a partir de que el crédito fiscal pudo ser legalmente exigido.

Lo anterior se regula en el artículo 146.° del CFF, mismo que se cita a continuación:

El crédito fiscal se extingue por prescripción en el término de cinco años.El término de la prescripción se inicia a partir de la fecha en que el pago pudo ser legalmente exigido y se podrá oponer como excepción en los recursos administrativos o a través del juicio contencioso administrativo. El término para que se consuma la prescripción se interrumpe con cada gestión de cobro que el acreedor notifique o haga saber al deudor o por el reconocimiento expreso o tácito de éste respecto de la existencia del crédito. […]

Asimismo, se suspenderá el plazo a que se refiere este artículo cuando el contribuyente hubiera desocupado su domicilio fiscal sin haber presentado el aviso de cambio correspondiente o cuando hubiere señalado de manera incorrecta su domicilio fiscal.

El plazo para que se configure la prescripción, en ningún caso, incluyendo cuando este se haya interrumpido, podrá exceder de diez años contados a partir de que el crédito fiscal pudo ser legalmente exigido. En dicho plazo no se computarán los periodos en los que se encontraba suspendido por las causas previstas en este artículo.

La declaratoria de prescripción de los créditos fiscales podrá realizarse de oficio por la autoridad recaudadora o a petición del contribuyente.

Es decir, para efectos de la prescripción de devolución de saldos a favor, no cabe duda de que los artículos 22.° y 146.° del CFF se vinculan entre sí, y establecen expresamente que esta mecánica de solicitar en devolución los saldos a favor del IVA caduca al término de cinco años.

Lo anterior entendiendo que la solicitud de devolución que presente el contribuyente se considera como gestión de cobro que interrumpe la prescripción, excepto cuando éste desista de dicha solicitud.

A continuación y para mejor ilustración, se transcribe una tesis jurisprudencial respecto de la prescripción de solicitud de devolución de saldos a favor (número de registro 2007547):

SALDO A FAVOR. MOMENTO EN QUE ES EXIGIBLE SU DEVOLUCIÓN PARA EFECTOS DEL CÓMPUTO DEL PLAZO DE PRESCRIPCIÓN.El artículo 22, párrafo décimo sexto, del Código Fiscal de la Federación establece que la obligación de devolver prescribe en los mismos términos y condiciones que el crédito fiscal; por su parte, el artículo 146 del citado ordenamiento determina que el crédito fiscal se extingue por prescripción en el término de cinco años y que éste inicia a partir de la fecha en que el pago pudo ser legalmente exigido. Así, en atención a que la prescripción en materia tributaria es una figura que da certeza y seguridad jurídica a las relaciones patrimoniales entre la autoridad hacendaria y los particulares, el momento en que la devolución del saldo a favor resulta legalmente exigible es cuando ha transcurrido el término fijado por los diferentes ordenamientos fiscales para que el contribuyente efectúe la determinación de las contribuciones a las que se encuentra afecto, quedando legitimado a partir de entonces para instar su devolución, sin que las autoridades fiscales puedan rehusarse a devolver tales cantidades conforme a derecho, de acuerdo con el artículo 2190 del Código Civil Federal.

Prescripción de acreditamiento de saldos a favor de IVA

En lo que corresponde a este punto, la legislación fiscal aplicable no establece ninguna disposición expresa que permita tener certeza a los contribuyentes sobre la aplicación de dichos acreditamientos en saldos a cargo futuros, toda vez que en el artículo 6.° de la LIVA únicamente se menciona lo siguiente:

Cuando en la declaración de pago resulte saldo a favor, el contribuyente únicamente podrá acreditarlo contra el impuesto a su cargo que le corresponda en los meses siguientes hasta agotarlo o solicitar su devolución. Cuando se solicite la devolución deberá ser sobre el total del saldo a favor.Los saldos cuya devolución se solicite no podrán acreditarse en declaraciones posteriores.

En virtud de lo anterior, y ante la incertidumbre de los contribuyentes en cuanto a la prescripción del acreditamiento de dichos saldos a favor del IVA, el año 2019 la Procuraduría de la Defensa del Contribuyente (Prodecon) emitió el criterio 25/2019/CTN/CS-SASEN, mismo que se reproduce enseguida, según Heza:

ACREDITAMIENTO. EL SALDO A FAVOR DEL IVA QUE LE DA ORIGEN PRESCRIBE EN LOS MISMOS TÉRMINOS QUE ESTABLECE EL ARTÍCULO 146 DEL CFF. Si bien el artículo 6 de la Ley del Impuesto al Valor Agregado (Ley del IVA) no contempla un plazo perentorio para que los contribuyentes puedan acreditar los saldos a favor del IVA, pues éste sólo señala que el contribuyente podrá acreditar el saldo a su favor contra el IVA a su cargo que le corresponda en los meses subsecuentes hasta agotarlo, también lo es que el acreditamiento tiene su origen y sustento en un saldo a favor, el cual para efectos de la devolución y compensación sí se encuentra acotado a un plazo para que prescriba la obligación de la autoridad de devolverlo tal y como se desprende de los artículos 22, 23 y 146 del Código Fiscal de la Federación (CFF). En ese sentido, en opinión de esta Procuraduría, la figura de la prescripción también es aplicable al acreditamiento, ya que sólo de esa manera se generaría certeza tanto para los contribuyentes como para la autoridad fiscal en cuanto a la temporalidad para efectuar el acreditamiento de los saldos a favor obtenidos en una declaración definitiva de IVA.La opinión de la Prodecon consistió en que la figura de prescripción para efectuar el acreditamiento de los saldos a favor del IVA también le resulta aplicable, toda vez que de esa manera se genera certeza jurídica para los contribuyentes y la autoridad fiscal.

Sin embargo, si bien es cierto que dicho criterio es emitido por una procuraduría autónoma y en favor de los contribuyentes, ello implica que únicamente es una interpretación meramente unilateral de dicho órgano. Empero, no existe artículo expreso que establezca un término para la prescripción de dicha figura, ni tampoco tesis aislada o jurisprudencial que permita a los contribuyentes tener seguridad jurídica.

3. Conclusiones

A pesar del criterio de la Prodecon y en ausencia de precepto legal que regule la prescripción del acreditamiento de saldos a favor del IVA, podemos afirmar que el IVA acreditable no prescribe, toda vez que podrá aplicarse contra el impuesto a cargo hasta agotarlo, como lo establece el artículo 6.° de la LIVA.

Por su parte, la solicitud de devolución de IVA sí prescribe en los mismos términos y condiciones que el crédito fiscal, tal como señala el artículo 22.° de la LIVA, bajo el entendido de que la solicitud de devolución que presente el contribuyente se considera como gestión de cobro que interrumpe la prescripción, excepto cuando éste desista.

4. Referencias

Cámara de Diputados, 2021, Código Fiscal de la Federación, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

Cámara de Diputados, 2021, Ley del Impuesto al Valor Agregado, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LIVA.pdf

Heza, 2020, ¿PRESCRIBE EL SALDO A FAVOR DE IVA?, 2023, de Heza: https://heza.com.mx/prescribe-el-saldo-a-favor-de-iva/

CONFORME A LOS ARTICULOS 67 Y 146 DEL CODIGO FISCAL DE LA FEDERACION. DIFERENCIA ENTRE ESTAS FIGURAS JURIDICAS, 2023, de Semanario Judicial de la Federación: https://sjf2.scjn.gob.mx/detalle/tesis/222451

Suprema Corte de Justicia de la Nación, 2014, SALDO A FAVOR. MOMENTO EN QUE ES EXIGIBLE SU DEVOLUCIÓN PARA EFECOS DEL CÓMPUTO DEL PLAZO DE PRESCRIPCIÓN, 2023, de Semanario Judicial de la Federación: https://sjf2.scjn.gob.mx/detalle/tesis/2007547