Boletín de investigación

Pagos híbridos

D. Fiscal 3

M.F. y C.P.C. Leodan Velasco Vega

1. Presentación

En el presente boletín se expone un análisis de cuándo son o no deducibles los pagos realizados a los integrantes de un grupo corporativo.

2. Introducción

Los países miembros de la Organización para la Cooperación y Desarrollo Económico (OCDE) y G-20 han participado activamente en la elaboración del proyecto sobre la erosión de la base imponible y el traslado de beneficios, adoptando un plan de 15 acciones encaminadas a combatir la degradación artificiosa de la base imponible y/o traslado de utilidades a otras jurisdicciones.

El reporte final de la acción 2 del proyecto Beps “Neutralización de los efectos de los acuerdos híbridos de desajuste” establece a los países el desarrollo de recomendaciones de tratados modelo con respecto al diseño de normas nacionales para neutralizar los efectos de los instrumentos y entidades híbridos.

Las recomendaciones se estructuran en torno a tres categorías de mecanismos híbridos que se definen por el efecto tributario que cada una de ellas produce:

- Deducción/ No inclusión (“D/NI”): Este tipo de desajuste híbrido tiene lugar cuando el pago hecho por el contribuyente genera un gasto deducible sin que la recepción de dicho pago genere un ingreso ordinario gravable en sede del receptor.

- Doble deducción (“DD”): En este caso el resultado híbrido es consecuencia de que el pago realizado se considera fiscalmente deducible en más de una jurisdicción.

- Deducción/ No inclusión indirecta (“D/NI indirecta”): Situaciones en las que un pago no-híbrido, desde una jurisdicción tercera, se compensa con una deducción generada por un mecanismo híbrido, de forma tal que no se llega a producir una tributación efectiva en sede del receptor. Estamos ante lo que el informe final llama un ”híbrido importado”, por cuanto el efecto híbrido se importa a través de una jurisdicción intermedia.

La finalidad de las recomendaciones anteriores son que los países combatan la erosión de las bases gravables por motivo de diferencias entre la legislación fiscal nacional y extranjera en la caracterización de forma distinta a un pago o persona moral; lo anterior provoca que un mismo pago pueda ser deducido en más de una jurisdicción y/o una deducción por parte del pagador sin que el receptor acumule dicho ingreso en su país de residencia.

Ahora bien, México, como miembro activo de la OCDE /G20, ha implementado las recomendaciones de la Acción 2 “Neutralización de los efectos de los acuerdos híbridos de desajuste” en su legislación fiscal, a saber, en el artículo 28, fracciones XXIII y XXIX de la Ley del Impuesto sobre la Renta Vigente en 2014, reformada en el 9-12-2019, vigente a partir del 2020.

En el inciso A “Ley del impuesto sobre la renta”, numeral 2 de la “exposición de motivos de la iniciativa con proyecto de decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta ”, presentada por el Ejecutivo Federal el 8 de septiembre de 2019, propone, entre otras, la modificación a la fracción XXIX para ampliar el número de supuestos aplicable a los pagos realizados por el contribuyente; adicionalmente, se establecen una serie de reglas para determinar el monto no deducible. A continuación se transcribe la parte que nos interesa:

El Reporte Final de la Acción 2 del Proyecto BEPS, establece una serie de recomendaciones con la finalidad de que los países puedan combatir la erosión de sus bases gravables por motivo de las diferencias entre legislaciones nacionales en la caracterización de una persona, figura jurídica, ingreso o respecto de quién es el dueño de los activos. Esto provoca principalmente, que se genere una deducción en el país donde reside el pagador, sin su respectiva acumulación en el país donde reside el receptor. Esto también genera que un mismo pago pueda ser deducido en dos jurisdicciones diferentes por las razones antes expuestas.Por otra parte, se propone modificar la fracción XXIX del artículo 28 de la Ley del ISR para ajustar lo señalado en el mismo con lo recomendado por el citado Reporte Final. En este sentido, el cambio que se propone significa ampliar el número de supuestos en algunos casos y restringirlo en otros. También se establecen una serie de reglas adicionales para determinar el monto no deducible.

Conforme a lo anterior, en el presente documento se analizarán los pagos realizados por el contribuyente considerados como híbridos, de conformidad con lo establecido en el artículo 28, fracción XXIX, de la Ley del Impuesto Sobre la Renta vigente (en adelante LISR).

3. Desarrollo

De conformidad con el título II, capítulo II, sección I “De las deducciones en general” de la LISR, se establece, en el artículo 25, las deducciones autorizadas que podrán deducir los contribuyentes, las cuales deberán cumplir con los requisitos establecidos en el artículo 27 del citado ordenamiento.

Adicionalmente, el artículo 28 de la LISR establece los gastos que se consideran “no deducibles” y algunas excepciones o limitantes que la ley permite deducir, entre otros, los pagos realizados por los contribuyentes de conformidad con la fracción XXIX:

Los pagos que efectúe el contribuyente que también sean deducibles para un miembro del mismo grupo, o para el mismo contribuyente en un país o jurisdicción en donde también sea considerado residente fiscal. Si el contribuyente es un residente en el extranjero con establecimiento permanente en territorio nacional, esta fracción también será aplicable cuando el pago sea deducible para el residente en el extranjero en su país o jurisdicción de residencia fiscal.Lo dispuesto en esta fracción no será aplicable cuando el miembro del mismo grupo o el residente en el extranjero, referidos en el párrafo anterior, acumulen los ingresos generados por el contribuyente en la parte proporcional a su participación. En el caso que el contribuyente también sea considerado residente fiscal en otro país o jurisdicción, lo dispuesto en esta fracción no será aplicable siempre que los ingresos gravados en México también se acumulen en el otro país o jurisdicción. No obstante lo anterior, si el monto total de los pagos realizados a que se refiere esta fracción, excede del monto total de los ingresos del contribuyente que hayan sido acumulados por los referidos sujetos, el importe que corresponda a dicha diferencia será no deducible en proporción a su participación. Si se genera un importe no deducible en el ejercicio por motivo de momentos distintos en la acumulación de ingresos entre el contribuyente y el miembro del mismo grupo o residente en el extranjero, dicho importe podrá deducirse en los términos que dispongan las reglas de carácter general que al efecto expida el Servicio de Administración Tributaria.

De conformidad con el artículo 28, de la fracción XXIX, primer párrafo de la LISR, se establece que no serán deducibles los pagos realizados por el contribuyente cuando también sean deducibles para un miembro del mismo grupo o para el propio contribuyente en un país donde también sea considerado residente fiscal.

Ahora bien, para saber qué debemos entender por miembro de un mismo grupo, es necesario acudir al artículo 28, fracción XXIII, último párrafo de la LISR, el cual determina que se considera que dos miembros pertenecen a un mismo grupo cuando uno de ellos posea el control efectivo del otro y también cuando un tercero posea el control efectivo de ambos.

El artículo 176, párrafo decimoprimero de la LISR, estipula lo que se debe considerar como control efectivo, mencionando, entre otros, que éste existe cuando la participación promedio diaria del contribuyente, directa o indirectamente, sobre la entidad de la que es tenedora, le permita contar con más del 50% del derecho de voto o le confiera derecho de veto en las decisiones de esta última, o participe en más del 50% del valor total de las acciones emitidas por la entidad de la que es tenedor.

Considerando lo anterior, ya sea que el contribuyente ejerza control efectivo directa o indirectamente respecto de la entidad receptora de los pagos o que esta última ejerza directa o indirectamente el control efectivo sobre el contribuyente.

Por su parte, el Modelo de Convenio Tributario sobre la Renta y sobre el Patrimonio de la OCDE, en el título I, capitulo II, artículo “4 residente” y artículo 5 “Establecimiento permanente”, señala los supuestos por los cuales se le podría atribuir residencia fiscal a un contribuyente en más de un Estado, así como lo que comprende un establecimiento permanente, respectivamente. Para una mayor comprensión respecto a los conceptos anteriores, es recomendable consultar los artículos antes mencionados, así como los comentarios a éstos del “modelo de convenio tributario”.

Un contribuyente podría tener más de una residencia fiscal cuando es constituido en un país y su sede de dirección efectiva se encuentra ubicada en otra país o jurisdicción; adicional a lo anterior, el artículo 2 de la LISR indica que se considera establecimiento permanente, entre otros, cualquier lugar de negocios en el que se desarrollen, parcial o totalmente, actividades empresariales o se presten servicios personales independientes.

Ahora bien, adicional a lo mencionado respecto a mecanismos híbridos, el artículo 28, fracción XXIII, cuarto párrafo, establece que para efectos de dicha fracción se considera que existe un mecanismo híbrido, entre otros, cuando la legislación fiscal nacional y extranjera caractericen de forma distinta a un pago, dando como resultado una deducción en México y que la totalidad o una parte del pago no se encuentre gravado en el extranjero.

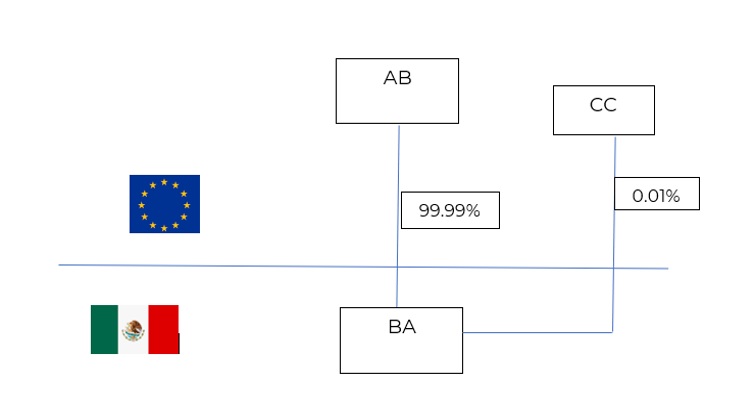

A continuación, se presenta un caso hipotético de pagos realizados por los contribuyentes que también son deducibles para un miembro del mismo grupo.

La entidad “AB”, residente en el extranjero, posee el 99.99% de la tenencia accionaria de “BA”, entidad residente en México:

La entidad residente en México “BA” obtiene ingresos acumulables por $1,000; asimismo, realiza gastos deducibles por pagos de regalías, servicios administrativos y asistencia técnica a la entidad extranjera “AB” en cantidades de $400, $200 y $100, respectivamente.

La entidad extranjera “AB”, en su país de residencia, obtiene ingresos gravables para el impuesto sobre la renta por $150 y realiza gastos deducibles por servicios de arrendamiento en cantidad de $100; de esta manera, de conformidad con la legislación de su residencia, hace igualmente deducible los gastos que realizó la entidad “BA” de la que es tenedora en un 99.99%, por concepto de regalías, servicios administrativos y asistencia técnica, en cantidades de $400, $200 y $100 respectivamente.

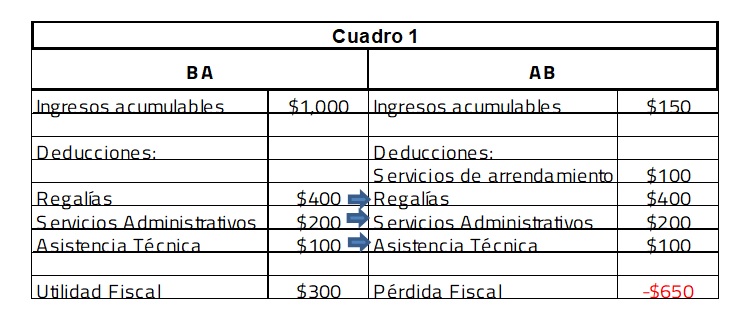

Lo anterior se ilustra en el siguiente cuadro:

Conforme a los datos del cuadro, se visualiza que las deducciones realizadas por la contribuyente “BA” por concepto de regalías, servicios administrativos y asistencia técnica, en cantidades de $400, $200 y $100, respectivamente, tanto la entidad “BA” residente en México, como la entidad extranjera “AB”, receptora de los pagos, los consideran deducibles.

Por lo anterior, los pagos del párrafo que antecede se ubican en el artículo 28, primer párrafo, fracción XXIX, de la LISR, ya que los mismos los consideraron deducibles tanto el contribuyente “BA” residente en México como por otro miembro del mismo grupo; es decir, por la residente en el extranjero “AB”, por ello la entidad “BA” residente en México deberá considerar dichos pagos como no deducibles.

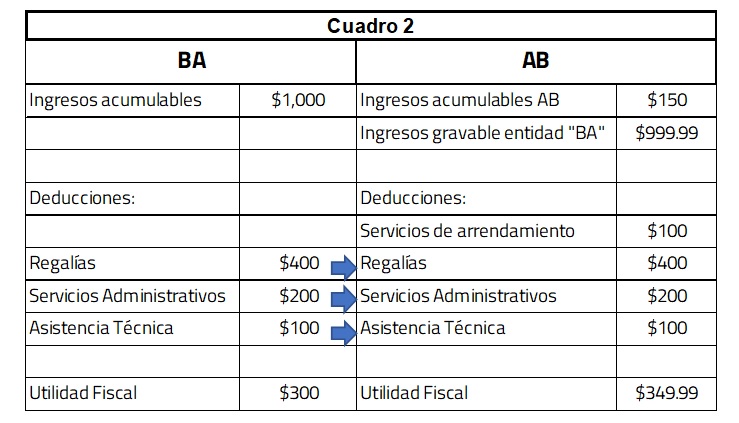

No obstante, el segundo párrafo de la fracción en comento dispone que no será aplicable lo anterior cuando el miembro del mismo grupo receptor del pago acumule los ingresos generados por el contribuyente en la parte proporcional a su participación.

Lo anterior se ejemplifica considerando que la entidad residente en el extranjero “AB”, de conformidad con la legislación de la jurisdicción de su residencia fiscal, se encuentra obligada a considerar como gravable, para efectos del impuesto sobre la renta, los ingresos generados por la subsidiaria “BA” residente en México, lo cual se ilustra en el siguiente cuadro:

Por lo anterior, los pagos realizados por la contribuyente “BA” son deducibles, ya que aun cuando se mantuvieron así tanto por el contribuyente residente en México “BA” como por la entidad extranjera “AB”, esta última, de igual manera, consideró gravable, para efectos del impuesto sobre la renta, los ingresos generados por la contribuyente en cantidad de 1000 en la parte proporcional a su participación en “BA”; es decir, en un 99.99%.

Asimismo, el segundo párrafo de la fracción XXIX de la LISR establece que si el total de los pagos objeto de análisis exceden del monto de los ingresos del contribuyente que hayan sido acumulados por los sujetos mencionados en la fracción XXIX, dicha diferencia no será deducible en la proporción a la participación que detenten en el contribuyente.

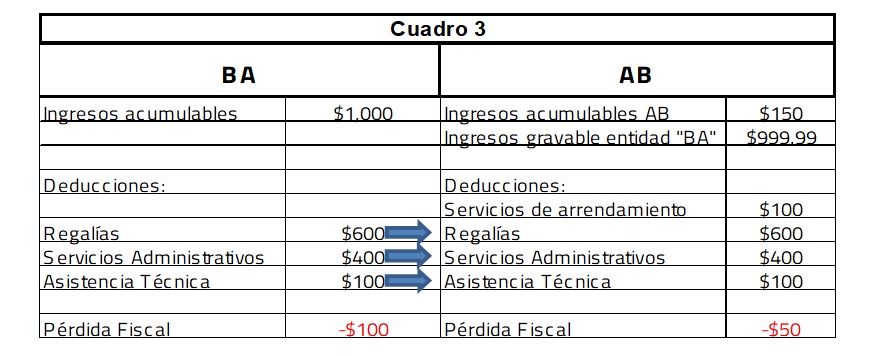

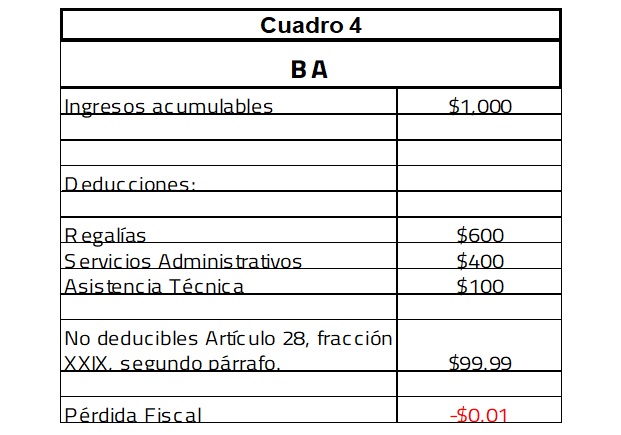

Para ejemplificar de manera ilustrativa el segundo párrafo del artículo 28, fracción XXIX de la LISR, se consideran nuevamente los conceptos por pagos mencionados en los ejemplos cuadro 1 y cuadro 2, pero, para efectos prácticos, únicamente se aumentaron las cantidades de dichos pagos, lo cual se ilustra en el cuadro 3:

Conforme al cuadro que antecede, el total de pagos efectuados por la residente en México “BA” a la entidad extranjera “AB” son por la cantidad de $1,100, los cuales exceden en cantidad $100.01, respecto a los ingresos gravables por la entidad receptora de los pagos “AB” en cantidad de 999.99.

Ahora bien, toda vez que la entidad extranjera “AB” posee el 99.99% de la tenencia de la residente en México “BA”, el excedente correspondiente a la parte proporcional de la tenencia de “AB”, en cantidad de 99.99, no sería deducible para la residente en México “BA”; por lo anterior, la nueva pérdida fiscal determinada por la residente en México “BA” se ilustra en el cuadro 4:

Los ejemplos ilustrativos anteriores aplican a los residentes en el extranjero que cuenten con establecimiento permanente en territorio nacional cuando el pago sea deducible en su país o jurisdicción de residencia fiscal; asimismo, dichos ejemplos aplican a los contribuyentes cuando sean considerados residentes fiscales en otros países o jurisdicciones.

Finalmente, el segundo párrafo de la fracción XXIX de la LISR estipula que podría darse la situación en la que se genere un importe no deducible de los pagos objeto de estudio por motivo de momentos distintos en la acumulación de ingresos entre el contribuyente y el miembro del mismo grupo o residente en el extranjero y dicho importe no deducible podrá deducirse de conformidad con las reglas de carácter general que expida el Servicio de Administración Tributaria; sin embargo, a la fecha del presente documento, aún no se expide dicha regla.

4. Conclusiones

Los pagos objeto de análisis efectuados por los contribuyentes serán no deducibles cuando también lo sean para:

- Un miembro del mismo grupo al que pertenece el contribuyente.

- El contribuyente, cuando sea considerado residente fiscal en otro país o jurisdicción.

- Para el establecimiento permanente ubicado en territorio nacional de un residente en el extranjero.

Lo anterior no será aplicable -es decir, podría ser deducible- cuando:

- El miembro del mismo grupo o residente en el extranjero receptores de los pagos acumulen los ingresos generados por el contribuyente en la parte proporcional a su participación que detentan en esta última.

- Cuando un contribuyente tenga más de una residencia fiscal, siempre que los ingresos gravados en México también se acumulen en el otro país o jurisdicción.

Cuando el monto total de los pagos objeto de estudio excedan del monto de los ingresos acumulados por los perceptores de los pagos, dicha diferencia será no deducible en proporción a la participación que detenten estos últimos en la contribuyente.

Finalmente, México, de manera acertada, ha implementado las acciones Beps, adecuando su legislación fiscal doméstica para evitar este tipo de prácticas.

5. Referencias

- Iniciativa con proyecto de decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación presentada por el Ejecutivo Federal el 8 de septiembre de 2019.

- Ley del Impuesto sobre la Renta (vigente en 2014, reformada el 9-12-2019 y vigente a partir del 2020).

- Modelo de convenio tributario sobre la renta y sobre el patrimonio, Organización para la Cooperación y el Desarrollo Económicos (OCDE)

- Reporte final de la acción 2 del proyecto Beps 2015.