Artículo

Pago de derechos en la Ciudad de México

T. Contribuciones Locales

MBA., L.C., L.D. y P.C.SS. Eduardo Arturo Cruz Quintero

Presentación

Actualmente la recaudación fiscal tiene un papel fundamental en razón de que es el medio por conducto del cual los estados de la federación obtienen la mayor parte de los recursos necesarios para satisfacer las necesidades sociales y cumplir con sus demás funciones.

De ahí que la recaudación por concepto de pago de derechos tenga un papel tan importante en el sistema tributario, que tiene, a su vez, repercusiones considerables en el desarrollo del país y en sus diversos aspectos económicos, financieros, sociales, culturales y de crecimiento.

Así, a través del presente artículo técnico, se darán a conocer los fundamentos del cumplimiento normativo en materia de pago de derechos en la Ciudad de México.

1. Introducción

Para llevar a cabo su función financiera, la Ciudad de México requiere de los recursos necesarios para su operación, tal como establece la fracción IV del artículo 115.° de la Constitución Política de los Estados Unidos Mexicanos (CPEUM), la cual indica que: “Los municipios administrarán libremente su hacienda, la cual se formará de los rendimientos de los bienes que les pertenezcan, así como de las contribuciones y otros ingresos que las legislaturas establezcan a su favor”. Una vez que los obtiene, los administra y aplica para la satisfacción de los requerimientos de la sociedad de la Ciudad de México.

En línea con lo anterior, resulta importante mencionar que actualmente, y como indica el artículo 124.° de la CPEUM, “las facultades que no están expresamente concedidas por esta Constitución a los funcionarios federales, se entienden reservadas a los Estados o a la Ciudad de México, en los ámbitos de sus respectivas competencias” (énfasis añadido).

2. Desarrollo

El artículo 31. ° de la CPEUM vigente, en su fracción IV, nos indica que son obligaciones de los mexicanos, entre otras: “Contribuir para los gastos públicos, así de la Federación, como de los Estados, de la Ciudad de México y del Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes” (énfasis añadido).

Así pues, para que la Ciudad de México efectúe su función financiera, requiere de los recursos necesarios. Es por esta razón que debe llevar a la práctica su función recaudatoria de los denominados “derechos”, que el Código Fiscal de la Federación (CFF) define en la fracción IV de su artículo 2, que, a la letra, estipula:

Son las contribuciones establecidas en Ley por el uso o aprovechamiento de los bienes del dominio público de la Nación, así como por recibir servicios que presta el Estado en sus funciones de derecho público, excepto cuando se presten por organismos descentralizados u órganos desconcentrados cuando en este último caso, se trate de contraprestaciones que no se encuentren previstas en la Ley Federal de Derechos. También son derechos las contribuciones a cargo de los organismos públicos descentralizados por prestar servicios exclusivos del Estado.

También es sustancial mencionar que el Código Fiscal de la Ciudad de México establece, a su vez, el concepto de “derechos” en la fracción III de su artículo 9.° de la siguiente manera:

Son las contraprestaciones por el uso o aprovechamiento de los bienes del dominio público de la Ciudad de México, con excepción de las concesiones o los permisos, así como por recibir los servicios que presta la Entidad en sus funciones de derecho público, excepto cuando se presten por organismos descentralizados u órganos desconcentrados cuando, en este último caso, se trate de contraprestaciones que no se encuentren previstas como tales en este Código.

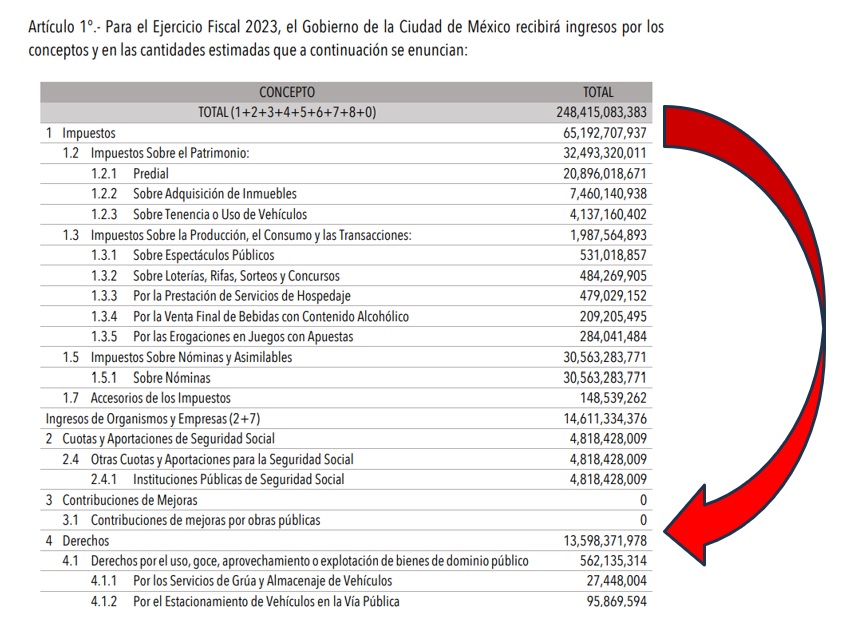

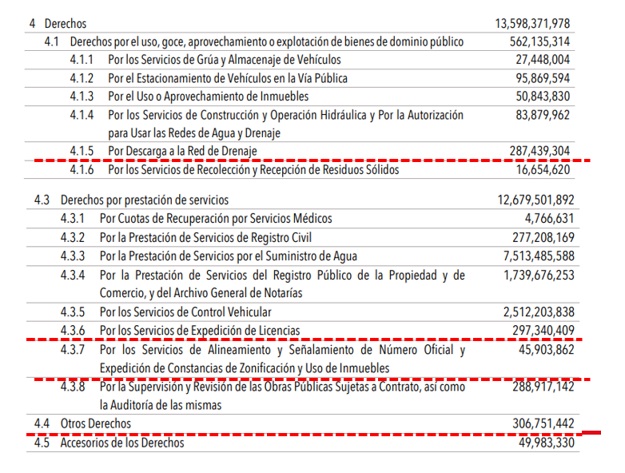

Es determinante destacar que cada ejercicio, en la Ley de Ingresos de la Ciudad de México, se establece el monto de ingresos que recaudará la entidad. Los derechos representan el 5.47% del total del ingreso presupuestado, como se muestra en las siguientes imágenes:

Algunos de los derechos que son recaudados en la Ciudad de México son:

- Por cuotas de recuperación por servicios médicos

- Por descarga a la red de drenaje

- Por el estacionamiento de vehículos en la vía pública

- Por el uso o aprovechamiento de inmuebles

- Por la prestación de servicios del Registro Civil

- Por la prestación de servicios del Registro Público de la Propiedad y de Comercio, y del Archivo General de Notarías

- Por la prestación de servicios por el suministro de agua

- Por la supervisión y revisión de las obras públicas sujetas a contrato, así como la auditoría de las mismas

Asimismo, se recaudan derechos por los servicios de:

- Alineamiento y señalamiento de número oficial y expedición de constancias de zonificación y uso de inmuebles

- Construcción y operación hidráulica y por la autorización para usar las redes de agua y drenaje

- Control vehicular

- Expedición de licencias

- Grúa y almacenaje de vehículos

- Recolección y recepción de residuos sólidos

Estos derechos se establecen en el capítulo IX De los derechos por la prestación de servicios en el Código Fiscal de la Ciudad de México, en el que se establecen: sujeto, base, tasa o tarifa y época de pago.

Obligaciones

Tal como lo establece el artículo 15.° del Código Fiscal de la Ciudad de México, los usuarios de estos derechos cuando así lo amerite tendrán la obligación de inscripción, presentación de declaraciones, así como las demás que se establezcan en dicho ordenamiento. Por ejemplo, para el derecho al suministro de agua y descarga a la red de drenaje, se establece la obligación en el artículo 176.° de: “Solicitar al Sistema de Aguas, el registro en el padrón de usuarios de agua y la instalación de aparatos medidores, así como el registro de conexiones a la red de drenaje o a otros puntos de descarga”.

Una vez mencionado lo anterior, es importante revisar las obligaciones que el Código Fiscal de la Ciudad de México impone para cada derecho, a fin de que los contribuyentes cumplan con aquellas que les apliquen.

Por último, considérese lo que establece el artículo 69.° del Código Fiscal de la Ciudad de México:

Los contribuyentes que estén obligados a dictaminarse, así como los que opten por dictaminar el cumplimiento de sus obligaciones fiscales, deben hacerlo por los conceptos de Impuesto Predial, Derechos por el Suministro de Agua, Impuesto sobre Nóminas, Impuesto por la Prestación de Servicios de Hospedaje y derechos de descarga a la red de drenaje.

Lo establecido en este artículo, no es limitante para que los contribuyentes dictaminen otras obligaciones fiscales a su cargo y/o como retenedores, atendiendo lo dispuesto por el artículo 58 de este Código.

3. Conclusiones

En relación con lo antes expuesto, es imprescindible disponer de un adecuado conocimiento de las obligaciones que se tienen por el pago de derechos, así como por el uso o aprovechamiento de los bienes del dominio público de la Ciudad de México. Lo anterior con la finalidad de que se esté en posibilidades de evitar sanciones por el incumplimiento de las obligaciones adicionales que se establezcan, para cada tipo de derecho en la Ciudad de México, cuando así se tenga a bien hacer uso.

4. Referencias

Cámara de Diputados, 2021, Código Fiscal de la Federación, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

Cámara de Diputados, 2023, Constitución Política de los Estados Unidos Mexicanos, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CPEUM.pdf

Congreso de la Ciudad de México, 2019, Código Fiscal de la Ciudad de México, 2023, de Congreso de la Ciudad de México: https://congresocdmx.gob.mx/archivos/transparencia/CODIGO_FISCAL_CDMX.pdf

Congreso de la Ciudad de México, 2022, Ley de ingresos de la Ciudad de México para el ejercicio fiscal 2023, 2023, de Congreso de la Ciudad de México: https://www.congresocdmx.gob.mx/media/documentos/

1f59f4fa4a28ab9bc0cb7a7e17b1cf33871f04f2.pdf