Boletín de investigación

La independencia en la auditoría fiscal

D. Auditoría Fiscal

M.P.M., M.A., L.C.P.C. y F. Rosalía Ortega López

Abreviaturas

CFF: Código Fiscal de la Federación.

RCFF: Reglamento del Código Fiscal de la Federación.

RMF: Resolución Miscelánea Fiscal.

NIF: Normas de Información Financiera.

NIA: Normas Internacionales de Auditoría.

Código de ética IESBA: Código de Ética para Profesionales de la Contaduría del Consejo de Normas Internaciones de Ética para Contadores.

Presentación

¿Por qué es importante en una auditoría fiscal la independencia que debe tener no sólo el contador dictaminador, sino todo su equipo?

Este documento tiene como objetivo establecer los lineamientos que las leyes señalan al respecto de la independencia que se debe observar en los dictámenes fiscales que se emitan por los contadores públicos certificados en el marco de la legislación fiscal vigente, así como comprender qué es la independencia y cómo se espera que se dé la misma en los trabajos de auditoría en general, de nuestra actuación como auditores y de nuestro equipo.

1. Introducción

En los temas relacionados con la auditoría (incluida la auditoría fiscal) siempre se habla de la importancia que tiene en este tipo de trabajos la independencia que debe observar el contador público que dictamina los estados financieros, ¿entonces qué es independencia?

De acuerdo con lo que señala el diccionario de la Real Academia Española, cuando hablamos de independencia nos referimos a “una cualidad o condición de independiente”; entendiendo por independiente “a una persona que no depende de otra, que es autónoma o que sostiene sus derechos u opiniones sin admitir intervención ajena”.

2. Desarrollo

Si recordamos que uno de los objetivos globales del auditor es emitir un informe -o como coloquialmente nos referimos a él, “se emite una opinión”- sobre los estados financieros y el cumplimiento de las NIF en dichos estados financieros, de inicio es claro que se espere que esta opinión deba tener independencia para aumentar su validez ante aquellos que la reciban y que incluso dicho trabajo puede ser de interés público, lo que nos obliga aún más a observar, sin lugar a dudas, una opinión independiente.

Referencia en la legislación fiscal

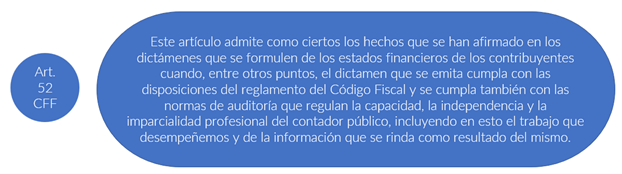

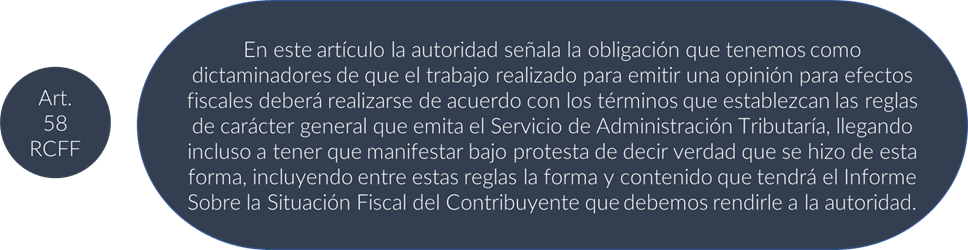

En términos de la legislación fiscal vigente, son varios los artículos que hacen referencia al cumplimiento de esta independencia por parte de los auditores o dictaminadores, y se menciona a dos de ellos que es importante tener presentes:

Como podemos leer, la autoridad fiscal espera que al emitir un dictamen fiscal se cumplan con las normas de auditoría, ya que en ellas se basa nuestro trabajo y, como parte de las manifestaciones que debemos entregar, se tiene el Informe Sobre la Situación Fiscal del Contribuyente, en el que declaramos, bajo protesta de decir verdad, qué fue en lo que basamos nuestro trabajo para emitir la opinión a los estados financieros.

Es en este punto en el que tiene especial importancia que hablemos de la NIA 200 “Objetivos globales del auditor independiente y realización de la auditoria de conformidad con las Normas Internacionales de Auditoría”, porque en ella se tratan las responsabilidades globales que se tienen como auditores independientes cuando se realiza una auditoría de estados financieros.

La NIA 200 lista los requerimientos a cumplir, entre ellos los relativos a la ética, y nos menciona que el auditor deberá cumplir los requerimientos de ética, incluidos aquellos que se refieren a la independencia, en los encargos o trabajos de auditoría que se desarrollen.

Por lo general, se aplicarán los requerimientos de ética contenidos en las partes 1 y 2 del Código de Ética para Profesionales de la Contaduría del Consejo de Normas Internacionales de Ética para Contadores (Código de ética IESBA).

En la parte 1 se establecen los principios fundamentales de la ética profesional que se deberán aplicar por el auditor cuando se realice una auditoría de estados financieros, los cuales son:

En la parte 2 encontraremos el detalle de cómo debe aplicarse el marco conceptual en situaciones específicas.

Adicionalmente, en la parte 4A y 4B, señala las normas de independencia para los trabajos de auditoría y revisión, así como para los trabajos de atestiguamiento.

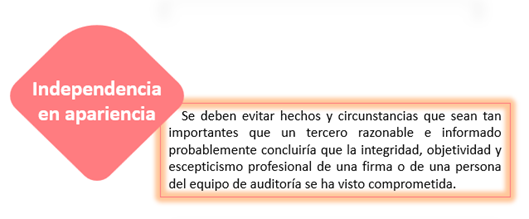

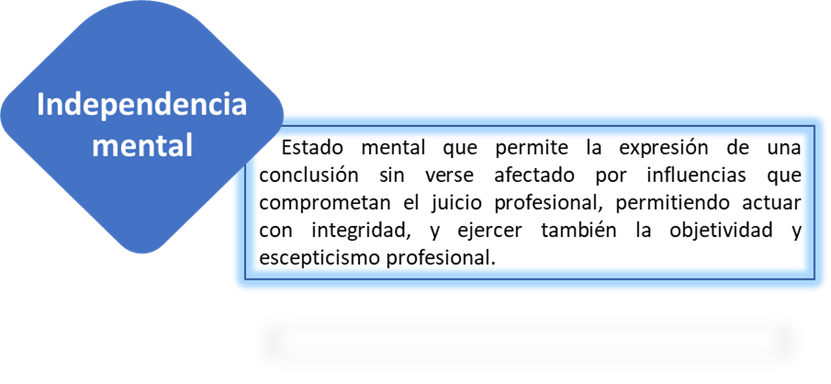

Continuando con el Código de ética del IESBA, éste exige que el auditor sea independiente de la entidad sometida a nuestros trabajos de auditoría. La independencia, de acuerdo con dicho código, deberá comprender una actitud mental independiente y una apariencia de independencia. ¿Por qué se requiere una independencia con respecto a la entidad auditada?, porque de esta forma vamos a salvaguardar la capacidad que tenemos para formarnos una opinión y que no esté afectada por influencias que pudieran comprometerla. La independencia nos ayuda a cumplir con los principios fundamentales de la ética profesional, ya que ésta mejora la capacidad del auditor para actuar con integridad, para ser objetivo y mantener una actitud de escepticismo profesional.

Independencia mental y en apariencia

A qué se refiere el Código de ética del IESBA cuando se dice que el auditor debe tener una actitud mental independiente y una independencia en apariencia:

Así, al emitir nuestra opinión sobre los estados financieros con independencia, le daremos certeza a las autoridades fiscales en el caso del dictamen para efectos fiscales sobre la información revisada.

3. Conclusiones

En el mundo de la auditoría existen términos tan usados y comunes -como el caso de la independencia- que será muy importante recordarla, ya que, como contadores públicos, estamos obligados a considerarla cuando dictaminamos estados financieros.

El observar independencia mental nos permite generar confianza para los usuarios de nuestro trabajo y sobre la forma en la que éste se desarrolló, lo que sin duda demuestra las reglas de actuación que se espera de nuestra profesión y que invito a seguir y difundir con nuestros equipos de trabajo.