Boletín de investigación

IVA en la importación de bienes intangibles (virtual)

D. Fiscal 3

C.P.C. Gilberto Rodríguez Medina

Presentación

Como parte de su sistema tributario, México ha establecido la obligación de cumplir con impuestos directos e indirectos.

Impuestos Directos: aquellos que gravan al ingreso, la riqueza, que afectan de manera directa al sujeto del impuesto.

Impuestos Indirectos: los que recaen o gravan los gastos de producción y consumo.

La diferencia entre ambos es que estos últimos son trasladados en diferentes etapas comerciales hasta que repercuten en el consumidor final del bien o servicio.

Los dos principales impuestos indirectos en nuestro país son el Impuesto al Valor Agregado (IVA) y el Impuesto Especial sobre Producción y Servicios (IEPS).

La Ley del Impuesto al Valor Agregado (IVA) establece que las personas físicas y morales están obligadas al pago de éste cuando realicen en territorio nacional: I.- La enajenación de bienes, II.- La prestación de servicios independientes, III.- El otorgamiento del uso o goce temporal de bienes y IV.- La importación de bienes o servicios.

El impuesto es determinado entre la diferencia del IVA a cargo y el que hubiera sido trasladado considerando el pagado en la importación de bienes o servicios, disminuyendo adicionalmente el impuesto retenido.

Un proceso similar se efectúa con la determinación del IEPS, pero con reglas particulares y que está enfocado en bienes y servicios específicos, como la enajenación e importación de bebidas con contenido alcohólico o la prestación de ciertos servicios como las telecomunicaciones.

Este proceso de traslación y determinación entre el impuesto cobrado y pagado es normal en los impuestos indirectos, incluido el IVA pagado en la importación de bienes a través del trámite del pedimento aduanal, como lo establece el artículo 28 de la Ley del IVA, al señalar que en la importación de bienes tangibles, el pago tendrá el carácter de provisional y se efectuará conjuntamente con el del impuesto general de importación, inclusive cuando el pago del segundo se difiera en virtud de encontrarse los bienes en depósito fiscal en los almacenes generales de depósito, sin que se acepte el acreditamiento contra dicho pago.

1. Introducción

Recordemos que la Ley del IVA considera importación de bienes o servicios:

- La introducción al país de bienes, incluidos los que se destinen a los regímenes aduaneros de importación temporal para su elaboración o transformación.

- La adquisición por personas residentes en el país de bienes intangibles enajenados por personas no residentes en él.

- El uso o goce temporal, en territorio nacional, de bienes intangibles proporcionados por personas no residentes en el país.

- El uso o goce temporal, en territorio nacional, de bienes tangibles cuya entrega material se hubiera efectuado en el extranjero.

- El aprovechamiento en territorio nacional de los servicios a que se refiere el artículo 14, cuando se presten por no residentes en el país.

No obstante, en el caso de la importación de bienes intangibles, se da la generación de un IVA en el que no media un pedimento o trámite aduanal.

Este IVA generado en la importación de bienes intangibles es conocido o referido como IVA virtual.

La “obligación de pago” de este IVA virtual recae en la persona que efectúa la importación del bien intangible y no en quien presta el servicio, pues por tratarse de un extranjero no está inicialmente obligado al pago del IVA.

Estos bienes cuentan con características especiales: no tienen una presencia física, pero cuentan con un valor económico y son utilizados para la producción, posicionamiento o mejoramiento de la aceptación de productos en el mercado.

Ejemplos de estos bienes intangibles son: derechos de autor, patentes, marcas, logos, servicios y licencias de uso de software, entre otros.

Cuando un residente en territorio nacional adquiere este tipo de bienes intangibles de un residente en el extranjero, los comprobantes o facturas correspondientes no están sujetos a cumplir con los requisitos fiscales incorporados en las disposiciones en México para la emisión de Comprobantes Fiscales Digitales por Internet (CFDI), incluyendo el traslado del IVA, ya que por ser residentes en el extranjero no causan este impuesto, excepto por determinados servicios que son prestados mediante el uso de plataformas tecnológicas.

Es importante mencionar que la regla 2.7.1.14 de la Resolución Miscelánea Fiscal (RMF) vigente establece que los contribuyentes que pretendan deducir o acreditar fiscalmente con base en comprobantes emitidos por residentes en el extranjero sin establecimiento permanente en México, podrán ocuparlos, siempre y cuando contengan los siguientes requisitos:

- Denominación o razón social, domicilio y, en su caso, número de identificación fiscal, o su equivalente, del residente en el extranjero que lo expide.

- Lugar y fecha de expedición.

- Clave del RFC de la persona a quien se expide o su denominación o razón social.

- Cantidad, unidad de medida, clase de los bienes o descripción del servicio.

- Valor unitario consignado en número y el importe total en número o letra.

- Para la enajenación de bienes o del otorgamiento de su uso o goce temporal, el monto de los impuestos retenidos, así como de los trasladados, desglosando cada una de las tasas del impuesto correspondiente.

Si bien esta regla doméstica no puede obligar a un extranjero a cumplir con esos criterios, para efectos prácticos y evitar diluirlo con el SAT, es recomendable que el “importador” negocie la emisión de un comprobante que cumpla con los requisitos mencionados.

2. Desarrollo

IVA virtual

La Ley del IVA, en su artículo 26, establece que, tratándose de la adquisición de bienes intangibles enajenados por personas no residentes en territorio nacional, se considera que se efectúa la importación de esos bienes cuando se paga la contraprestación y por el aprovechamiento en territorio nacional de los servicios prestados por no residentes en el país. En ese momento se causa este IVA denominado “virtual”.

Esta norma señala que, al pactarse contraprestaciones periódicas por la adquisición o aprovechamiento de bienes intangibles, el IVA se causará al momento en que se pague cada contraprestación.

Por lo anterior, el “importador” del servicio en territorio nacional deberá enterar del pago de este impuesto al 16% en el mes siguiente al momento de causación; es decir, en el mes siguiente al que se efectuaron las contraprestaciones respectivas y por el monto de cada una.

Hasta este punto se ha generado un impuesto a cargo del receptor del servicio, el cual está obligado al pago. No obstante, el Reglamento de la Ley del IVA, en su artículo 50, apunta que los contribuyentes que importan bienes intangibles o servicios por los que deban pagar el impuesto, podrán efectuar el acreditamiento en los términos de la Ley en la misma declaración de pago mensual a que correspondan esas importaciones.

Esta es la razón por la cual este IVA se ha conocido para efectos prácticos como “IVA virtual”, pues a pesar de que se tiene la obligación de pago con fundamento en los preceptos citados, mediante el Reglamento de esta Ley también se equilibra con un acreditamiento el impuesto a cargo.

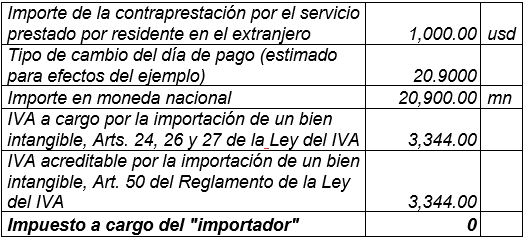

A continuación, un ejemplo simple de la determinación del IVA virtual en el siguiente cuadro:

Como nota adicional, el IVA virtual no se causa si los bienes intangibles importados están gravados a la tasa del 0% o son considerados exentos por la propia ley.

Como en toda adquisición de bienes o prestación de servicios, hay requisitos para el IVA que se cause y sea acreditable, por lo cual deberá darse cumplimiento a los siguientes:

- Que el Impuesto al Valor Agregado corresponda a bienes, servicios o al uso o goce temporal de bienes, estrictamente indispensables para la realización de actividades distintas de la importación, por las que deba pagarse el impuesto establecido en esta Ley o a las que se les aplique la tasa de 0%.

- Que el Impuesto al Valor Agregado trasladado al contribuyente haya sido efectivamente pagado en el mes de que se trate.

- Llevar contabilidad de conformidad con el Código Fiscal de la Federación y su Reglamento.

- Presentar en las oficinas autorizadas las declaraciones señaladas en esta Ley.

- Proporcionar mensualmente a las autoridades fiscales, a través de los medios y formatos electrónicos que señale el Servicio de Administración Tributaria, la información correspondiente sobre el pago, retención, acreditamiento y traslado del Impuesto al Valor Agregado en las operaciones con sus proveedores, desglosando el valor de los actos o actividades por tasa a la cual trasladó o le fue trasladado el Impuesto al Valor Agregado, incluyendo actividades por las que el contribuyente no está obligado al pago. Esta información se presentará a más tardar el día 17 del mes inmediato posterior al que corresponda esa información.

Reporte del IVA virtual en declaraciones de pago

Las personas físicas y morales que causen el IVA virtual están obligadas a declararlo conjuntamente con el pago del impuesto que se efectúe a través del Sistema de Declaraciones y Pagos del portal del SAT, el cual debe enterarse como fecha límite el día 17 del mes inmediato siguiente al que se cobre o pague ese impuesto (esta fecha está sujeta a los días adicionales que otorga el decreto que compila beneficios fiscales y prioriza medidas de simplificación administrativa, de fecha 26 de diciembre de 2013 con base en el sexto dígito numérico del RFC del contribuyente).

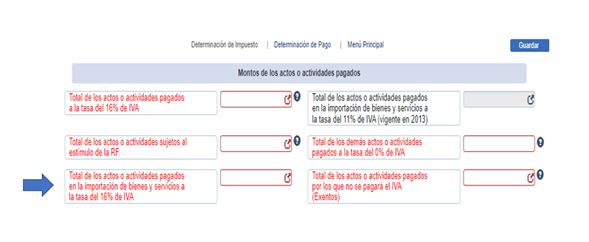

En el segmento “Determinación del Impuesto” de la declaración del entero definitivo del IVA, debe reportarse el IVA virtual en el campo “Total de los actos o actividades pagados en la importación de bienes y servicios a la tasa del 16% de IVA”.

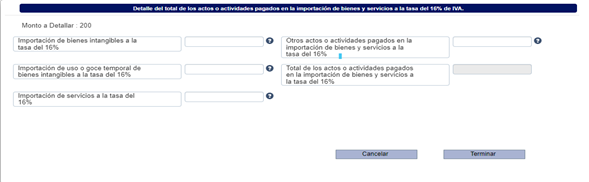

Al desplegarse el detalle del campo “Total de los actos o actividades pagados en la importación de bienes y servicios a la tasa del 16% de IVA”, debe seleccionarse el tipo de concepto por el cual se efectúe el pago del bien intangible.

Una vez completado el campo del concepto del bien intangible, el Sistema de Declaraciones y Pagos del portal del SAT, reporta el impuesto correspondiente al monto antes declarado en el campo “Total del IVA de actos o actividades pagados en la importación de bienes y servicios a la tasa del 16%”.

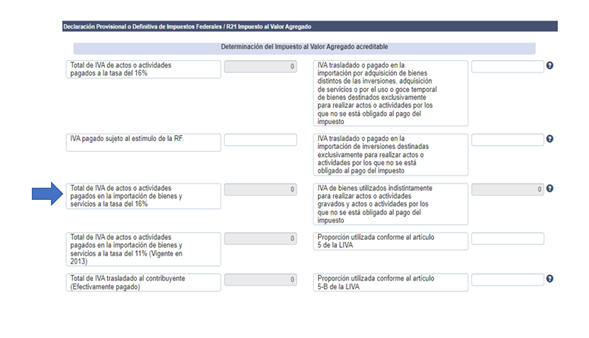

Completada la información del IVA virtual en la forma antes indicada, debe continuarse con el proceso normal del reporte del IVA acreditable pagado y el IVA trasladado cobrado. En este último concepto debe sumarse el IVA virtual trasladado para cumplir con el efecto de pago cero antes comentado.

Reporte del IVA virtual en declaraciones informativas

Las personas físicas y morales que realicen actos o actividades gravados por la Ley del IVA, que tengan registrada la clave de obligación fiscal correspondiente al IVA de acuerdo con lo dispuesto por el artículo 32, primer párrafo y fracciones V y VIII de la LIVA, y la regla 4.5.1. de la Resolución Miscelánea Fiscal vigente, están obligados a presentar la Declaración Informativa de Operaciones con Terceros (DIOT) durante el mes inmediato posterior al que corresponda la información.

Esta obligación se cumple mediante el formato A-29 “Declaración Informativa de Operaciones con Terceros”, contenido en el programa electrónico Declaración Informativa de Operaciones con Terceros, habilitada en el portal del SAT.

El IVA virtual debe reportarse en el campo “Valor de los actos o actividades pagados en la importación de bienes y servicios a la tasa del 15% o 16% de IVA”, como se muestra a continuación.

3. Conclusiones

Si bien el IVA virtual tiene un efecto económico cero, reviste de importancia al cumplir con las obligaciones formales en materia fiscal. Reportar correctamente este impuesto causado en la importación de bienes intangibles brinda la certeza de evitar sanciones administrativas al contribuyente al momento de presentar las declaraciones de pago y las informativas.

Los requisitos para el acreditamiento del IVA deben vigilarse detalladamente y sobra decir que el gasto relativo debe considerarse estrictamente indispensable para la actividad del contribuyente; es decir, que los gastos sean deducibles para los fines del Impuesto sobre la Renta, aun cuando no se esté obligado al pago de este último impuesto.

Si bien el IVA se causa al proceder al pago de la contraprestación, el IVA virtual no se paga y cobra efectivamente, pero en términos de lo dispuesto por los artículos 24, 26 y 27 de la Ley del IVA y 50 de su Reglamento, para estos efectos, este supuesto se cumple al realizar el pago de la contraprestación.

Un tema formal para la causación y acreditamiento del IVA virtual es cumplir con el requisito de su registro contable. En el registro normal tanto del IVA trasladado y del acreditable, se usan cuentas de IVA devengado cuando cualquiera de estos es generado y en el pago o cobro efectivo, este impuesto se reclasifica al IVA cobrado o pagado.

La pregunta sería si el IVA virtual no se cobra y paga efectivamente como se reclasifica si no se efectúa el pago. Al respecto, la propuesta más aceptada es que se cumple con este requisito con el registro en las cuentas de IVA devengado y su posterior cancelación en el registro del pago mensual definitivo.

Por lo anterior, reportar el IVA virtual solo en papeles de cálculo de la determinación del IVA, podría no ser suficiente para la autoridad fiscal.

Esta figura fiscal de causación del IVA virtual podría generar importes a cargo del contribuyente al no cumplir con los requisitos del acreditamiento, pues recordemos que el IVA virtual trasladado inicialmente se causa en la importación del bien intangible y después la Ley del IVA brinda la facultad de aplicar un acreditamiento, siempre y cuando se cumplan los requisitos antes señalados para esta disminución del impuesto a cargo.

Cabe subrayar que cumplir con las obligaciones formales evita gastos adicionales al diluir el acreditamiento o no de este impuesto en una revisión de la autoridad fiscal.

4. Referencias

Ley del Impuesto al Valor Agregado

Reglamento de la Ley del Impuesto al Valor Agregado

Ley del Impuesto Especial sobre Producción y Servicios

Resolución Miscelánea Fiscal 2022.

Portal del SAT, Sistema de Pagos y Declaraciones; Declaración Informativa de Operaciones con Terceros (DIOT)

NIF C-8, Activos Intangibles