Boletín de investigación

Impuestos ecológicos

D. Fiscal 3

L.C. y E.F. Iván Victor Flores Sánchez

Presentación

En el presente trabajo de investigación se pretende realizar un acercamiento a aquellas contribuciones del orden local, específicamente las de carácter ambiental, que se denominan de manera coloquial “impuestos verdes” o “impuestos ecológicos”. Así, el objetivo de este boletín consiste en conocer en cuáles entidades federativas se han establecido estos impuestos, advertir los elementos esenciales de este tipo de tributos, entender su origen y justificación, así como saber si dicha materia puede ser concurrente entre la federación y las entidades que la integran.

No debemos perder de vista que el pago de contribuciones al Estado conlleva la intención de la consecución de los fines de éste, que incluyen el bien común. En ese sentido, algunas de las contribuciones instituidas persiguen un fin extrafiscal: por ejemplo, más allá de la mera recaudación, intentan remediar los efectos negativos producidos por determinadas actividades.

1. Introducción

El derecho que tienen las personas a disfrutar de un medio ambiente sano y adecuado se encuentra reconocido en la actualización a la Declaración Universal de Derechos Humanos de 1948 y está considerado entre los llamados derechos de tercera generación, además de estar íntimamente ligado al derecho a la salud.

En las últimas cuatro décadas, por lo menos, los temas relacionados con la protección del medio ambiente y mitigación de los efectos del cambio climático, entre otros, han revestido a nivel internacional la importancia que siempre debieron tener. Aunque paulatino y en ocasiones ralentizado, el avance en la concientización de los temas antes mencionados ha alcanzado niveles suficientemente importantes como para que sean considerados dentro de los 17 objetivos planteados en la Agenda 2030 para el Desarrollo Sostenible, de la Organización de las Naciones Unidas (ONU), adoptada el 25 de septiembre de 2015.

Además, tal como se mencionó antes, la protección al medio ambiente y la mitigación de los efectos del cambio climático se han encontrado constantemente como temas centrales de discusión en muchos foros internacionales. A su vez, se organizan las convenciones marco de las Naciones Unidas sobre el cambio climático. Al momento, la más relevante es la celebrada en París, en el año 2015, ya que en ésta se adoptaron diversos acuerdos que han guiado los esfuerzos en materia ambiental durante la última década.

Así las cosas, el Acuerdo de París, nombre con el que se le conoce a la Convención Marco de las Naciones Unidas sobre el Cambio Climático de 2015, fue suscrito por el titular del Ejecutivo federal y ratificado por la Cámara de Senadores. Por lo tanto, al haberse cumplido los procedimientos asentados para su inclusión en el orden jurídico nacional, asume la condición de Ley Suprema de toda la Unión, tal como dispone el artículo 133.° de la Constitución Política de los Estados Unidos Mexicanos (CPEUM), y adquiere el carácter de vinculante para el Estado mexicano.

Uno de los compromisos adoptados es reducir la emisión de los Gases de Efecto Invernadero (GEI), definidos por la fracción XXIII del artículo 3.° de la Ley General de Cambio Climático (LGCC) como: “Aquellos componentes gaseosos de la atmósfera, tanto naturales como antropógenos, que absorben y emiten radiación infrarroja”. La aplicación de dicho acuerdo debe realizarse a la luz de las diferentes circunstancias nacionales; por lo que respecta a México, el compromiso asumido es reducir en un 22% las emisiones de GEI entre los años 2020 y 2030. A este respecto, debe tenerse presente lo referido en el artículo segundo transitorio de la LGCC.

En este orden de ideas, es necesario que se establezcan mecanismos para alcanzar en la práctica lo que se estipula teóricamente en el orden jurídico tanto internacional como nacional. Uno de esos mecanismos se refiere precisamente a los impuestos ecológicos, que abordaré más adelante con un poco más de profundidad.

No debe pasar desapercibido que el reconocimiento del derecho de toda persona a un medio ambiente adecuado para su desarrollo y bienestar se encuentra reconocido en la CPEUM desde el 28 de junio de 1999, mediante la adición de un quinto párrafo al artículo 4.° del mencionado máximo ordenamiento legal. No obstante, fue hasta después de la modificación, con fecha del 8 de febrero de 2012, que se sustituyó la palabra “adecuado” por “sano” y además se agregó que el mencionado derecho sería garantizado por el Estado. En añadidura, su deterioro generaría responsabilidad para quien lo provoque, tal como se recoge en el siguiente control de cambios del texto legal:

Artículo 4º.- […]

Toda persona tiene derecho a un medio ambiente adecuado sano para su desarrollo y bienestar. El Estado garantizará el respeto a este derecho. El daño y deterioro ambiental generará responsabilidad para quien lo provoque en términos de lo dispuesto por la ley.

De la lectura anterior, resulta claro que el Estado se encuentra obligado a garantizar un medio ambiente sano, por mandato constitucional, con el objeto de que las personas que gozan de los derechos reconocidos en la Carta Magna se desarrollen y alcancen el bienestar. De esta manera, la LGCC es la legislación secundaria medular en la materia, sin soslayar lo prescrito por la Ley General del Equilibrio Ecológico y la Protección al Ambiente (LGEEPA) así como por los demás ordenamientos relativos y aplicables.

2. Desarrollo

2.1. Origen y justificación de los impuestos ecológicos

Como es conocido, el fundamento constitucional para contribuir con el gasto público aparece en la fracción IV del artículo 31.° constitucional; sin embargo, la antes aludida potestad tributaria no es exclusiva de la federación, puesto que también las entidades federativas la poseen y ejercen con fundamento en el artículo 124.° constitucional, que estipula que las facultades que no estén expresamente concedidas a la federación se entienden reservadas a las entidades federativas. Por lo tanto, en materia tributaria, los estados pueden precisar contribuciones sobre todo aquello que no sea facultad exclusiva de la federación. Así, de acuerdo con el propio texto constitucional, por ejemplo, las entidades federativas no podrían determinar contribuciones sobre aprovechamiento y explotación de recursos naturales (minería, hidrocarburos, recursos hídricos), energía eléctrica, gasolina, explotación forestal, producción y consumo de cerveza, entre otros, según la fracción XXIX del artículo 73.° constitucional.

Como fue abordado anteriormente, el Estado mexicano posee la obligación de cumplir con la parte que le corresponde de los acuerdos de París, en cuanto a acciones para mitigar los efectos del calentamiento global y cuidado al medio ambiente. Para lograr dicho objetivo, de conformidad con la legislación aplicable y como determina el artículo 5.° de la LGCC, tanto la federación, como las entidades federativas e incluso los municipios ejercerán sus atribuciones para la mitigación y adaptación al cambio climático. Corresponde a las entidades federativas, entre otras atribuciones, por estar así explícitamente asentado en el artículo 8.°, fracción II, incisos g), h) y j) de la LGCC, el formular, regular, dirigir e instrumentar las mencionadas acciones de mitigación y adaptación al cambio climático, de acuerdo con la Estrategia Nacional y el Programa Especial de Cambio Climático tanto en materia de recursos naturales y protección al ambiente como respecto a residuos de manejo especial y prevención y atención de enfermedades derivadas de los efectos del cambio climático.

Por su parte, la fracción III del artículo 30.° de la LGCC también prescribe la siguiente disposición: “Proponer e impulsar mecanismos de recaudación y obtención de recursos, para destinarlos a la protección y reubicación de los asentamientos humanos más vulnerables ante los efectos del cambio climático”. En línea con la fracción II del artículo 81.° de la LGCC, las fuentes de financiamiento para apoyar la implementación de acciones para enfrentar los efectos adversos del cambio climático son, entre otras fuentes, las contribuciones, pago de derechos y aprovechamientos previstos en las leyes correspondientes.

Además, respecto del destino de los recursos obtenidos por el Estado al ejercer su potestad tributaria, esta vez, en materia ambiental y según la fracción I del artículo 82.° de la LGCC, se debe dar prioridad a las acciones relacionadas con la Adaptación, definida en la fracción II del artículo 3.° de la ley en comento como las: “Medidas y ajustes en sistemas humanos o naturales, como respuesta a estímulos climáticos, proyectados o reales, o sus efectos, que pueden moderar el daño, o aprovechar sus aspectos beneficiosos”. Aplica lo anterior máxime cuando en el artículo 91.° de la propia LGCC y también en el artículo 21.° de la LGEEPA se refiere que tanto la federación como las entidades federativas pueden diseñar, desarrollar y aplicar instrumentos económicos que incentiven el cumplimiento de los objetivos de la política nacional en materia de cambio climático. Tales instrumentos económicos pueden ser de carácter fiscal, sin embargo, de conformidad con el artículo 92.° de la LGCC y el artículo 22.° de la LGEEPA, dichas acciones deben ser tendientes a incentivar el cumplimiento de los objetivos de la política nacional sobre el cambio climático y en ningún caso con fines exclusivamente recaudatorios.

2.2. Entidades federativas que han implementado contribuciones ambientales

Después de haber hecho una breve investigación acerca de cuáles entidades federativas han establecido contribuciones de carácter ambiental, se obtuvieron los siguientes resultados:

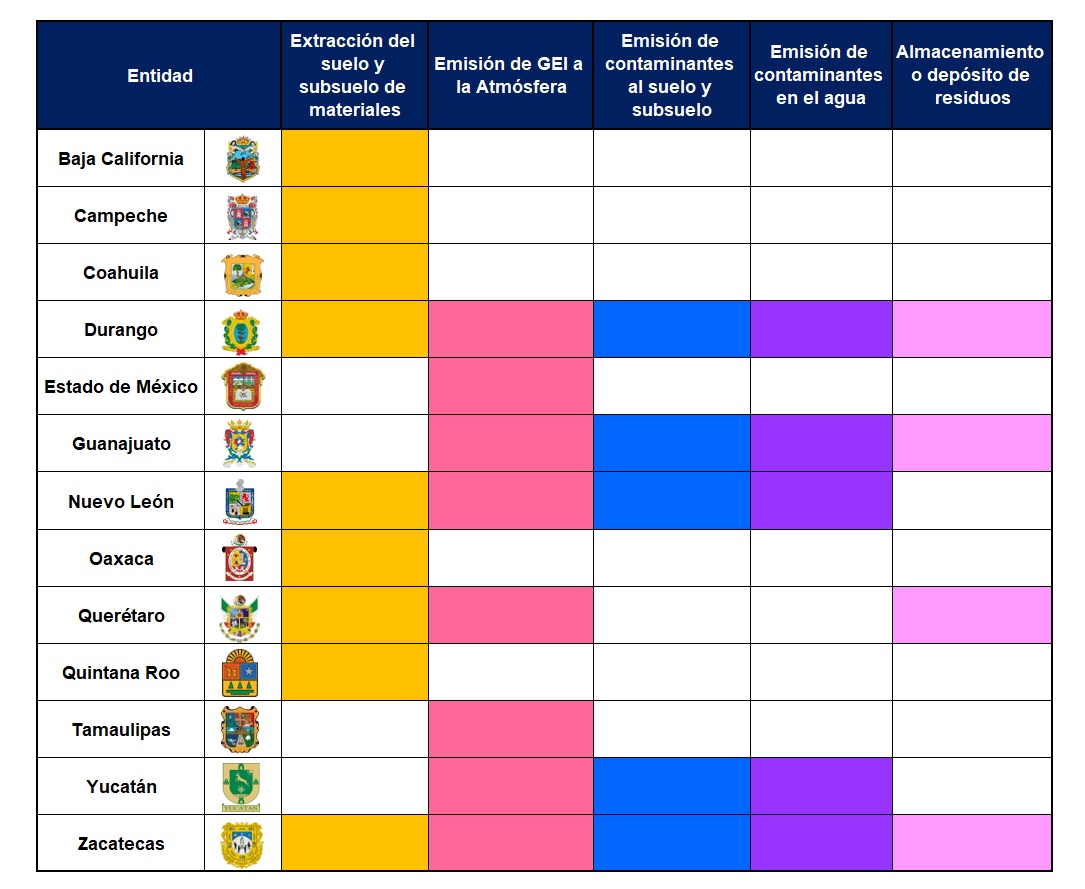

Como podemos darnos cuenta a partir del gráfico 1, para el ejercicio fiscal 2023 son 13 las entidades federativas que cuentan con impuestos ecológicos. Asimismo, se incorporaron contribuciones de carácter ambiental para dos entidades por primera vez en su legislación local:

- Durango. Por medio del decreto 313, publicado el 27 de diciembre de 2022 en el Periódico oficial del Gobierno del estado de Durango, se adicionó un Capítulo X al Título Segundo de su Ley de Hacienda, denominado “Impuestos ecológicos”, que inició su vigencia en términos generales el 1 de enero de 2023. Específicamente, la vigencia del impuesto por la Emisión de Contaminantes al Suelo, Subsuelo y Agua, así como del impuesto al Depósito o Almacenamiento de Residuos, comenzó el 1 de agosto de 2023.

- Guanajuato. El 30 de noviembre de 2022 se publicó, en el Periódico oficial del Gobierno del estado de Guanajuato, el decreto legislativo número 111, mediante el cual se adicionó un Capítulo Octavo al Título Segundo de su Ley de Hacienda, denominado “Impuestos Ecológicos de Remediación Ambiental”. El inicio de su vigencia estaba inicialmente programado para el 1 de enero de 2023; no obstante, mediante la publicación del decreto legislativo número 175, mediante el que se expide la Ley de Ingresos del estado de Guanajuato para el ejercicio fiscal 2023, en diciembre de 2022 en el Periódico oficial del Gobierno del estado de Guanajuato, se cambió el inicio de vigencia de dichas disposiciones relacionadas con los impuestos ecológicos al 1 de junio de 2023 de manera general. En específico, para el impuesto por Remediación Ambiental por la Emisión de Contaminantes al Suelo, Subsuelo y Agua, la vigencia inicia el 1 de abril de 2027.

2.3. Elementos esenciales de las contribuciones ambientales

Una vez que hemos analizado en dónde encuentra la fundamentación y motivación del establecimiento de contribuciones de carácter ambiental a nivel local, es importante revisar sus elementos esenciales, como son:

- Respecto al sujeto de las contribuciones: siempre son las personas físicas y morales o unidades económicas, que por sí mismas o a través de intermediarios, con fines de lucro, realicen las actividades señaladas en el objeto dentro del territorio del estado de que se trate (en el Estado de México y en Yucatán se le llaman “fuentes fijas”), independientemente del domicilio fiscal del contribuyente que las realice.

- Respecto al objeto de las contribuciones: son los cinco que pueden apreciarse en la tabla 1 a continuación (extracción del suelo y subsuelo de materiales; emisión de GEI a la Atmósfera; emisión de contaminantes al suelo y subsuelo; emisión de contaminantes en el agua; y almacenamiento o depósito de residuos):

- Respecto a la base de las contribuciones, encontramos las siguientes:

- Volumen mensual, determinado en metros cúbicos, de extracción y aprovechamiento de material pétreo (Baja California, Coahuila, y Nuevo León).

- Volumen de metros cúbicos de material extraído (Campeche, Durango, Oaxaca, Querétaro, Quintana Roo, y Zacatecas).

- La cuantía de la emisión contaminante de dióxido de carbono, metano y óxido nitroso ya sea unitaria o cualquier combinación de ellos, expresada en toneladas (Durango, Guanajuato, Nuevo León, Querétaro, Tamaulipas, Yucatán, y Zacatecas).

- La cantidad en metros cúbicos de agua afectados, expresada en miligramos por litro (Durango, Guanajuato, Nuevo León, Yucatán, y Zacatecas).

- Los contaminantes vertidos al subsuelo y/o suelos afectados, de miligramos por kilogramo (Durango, Guanajuato, y Nuevo León).

- La cantidad en toneladas de residuos de manejo especial depositados o almacenados o por tonelada de residuos peligrosos confinados en el estado (Durango, Guanajuato, Querétaro, y Zacatecas).

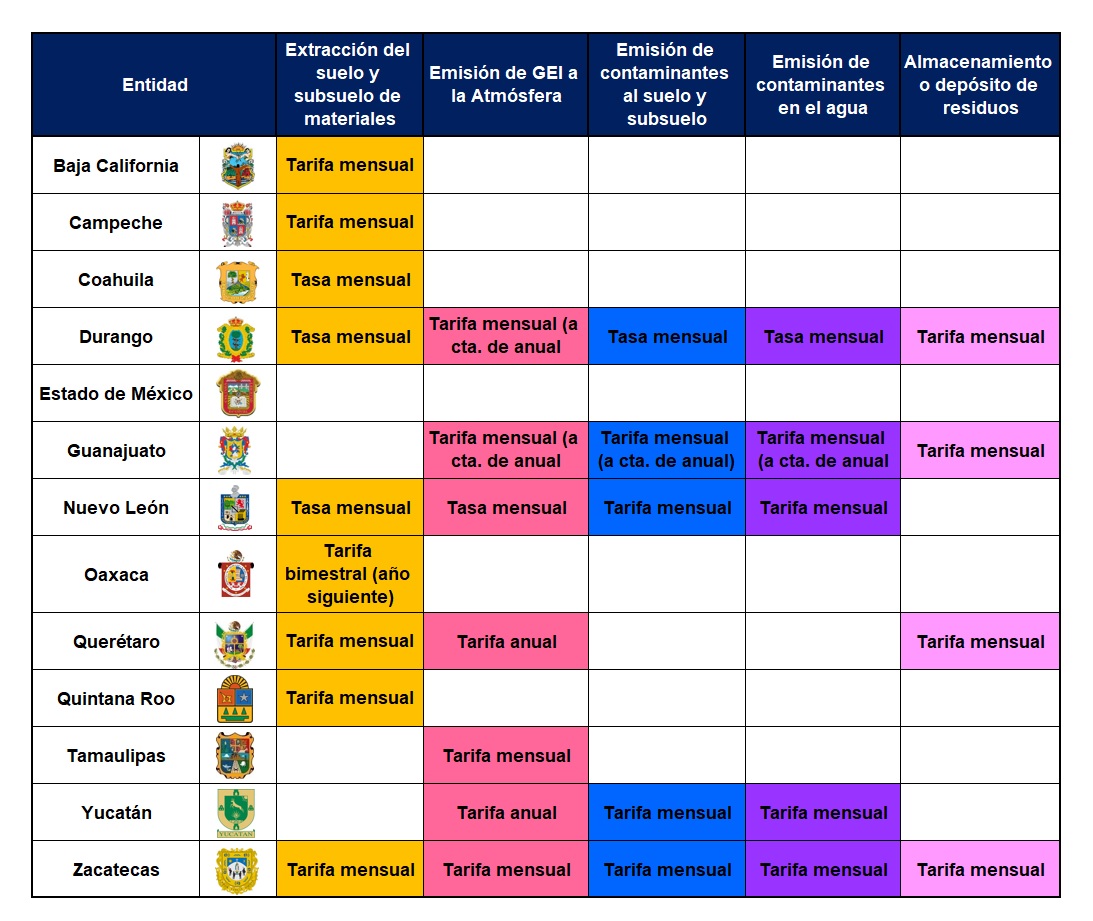

- En cuanto a la tasa o tarifa así como época de pago de las contribuciones, encontramos las siguientes:

Es importante mencionar que en las propias legislaciones locales se señala cuál será el destino de los ingresos recaudados por ese concepto. En todos los casos se trata de generación de infraestructura, restauración o remediación de la salud, equilibrio ambiental, desarrollo sustentable y sostenible, y reubicación de asentamientos humanos, entre otros, por medio de lo cual se cumple, al menos en el orden jurídico, con que las contribuciones así señaladas tengan un fin extrafiscal y no meramente recaudatorio.

2.4. Concurrencia entre la federación y las entidades federativas

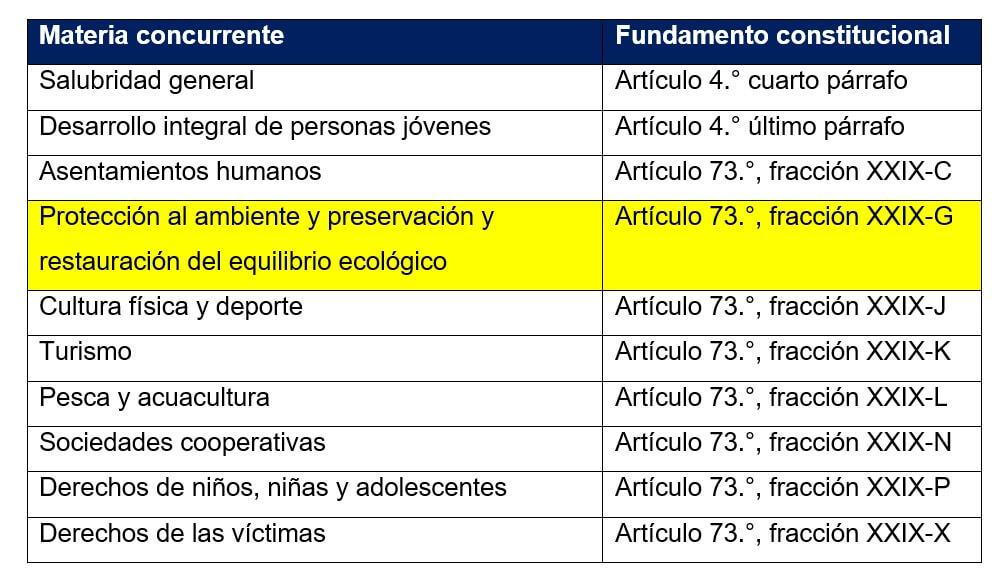

En la propia constitución nacional se plantean diversos supuestos acerca de las materias en que pueden concurrir (dada su importancia para el desarrollo regional o bien su trascendencia a nivel nacional) la federación y las entidades. La ley secundaria que regule dichas actividades establecerá tal concurrencia. Así, encontramos lo siguiente:

Como puede observarse en la Tabla 3, entre las diversas materias concurrentes, no se incluye la tributaria, ya que como se había mencionado anteriormente, el artículo 124.° constitucional expresa que las facultades que no estén expresamente concedidas a la federación se entienden reservadas a las Entidades Federativas. Por lo tanto, las materias sobre las cuales se establezcan contribuciones sólo pueden ser abordadas por la federación o por las entidades, incluso municipios, mas no al mismo tiempo (concurrencia), ya que los estados participan de los rendimientos de estas contribuciones, con base en lo estipulado por la Ley de Coordinación Fiscal (LCF).

No obstante lo anterior, ¿por qué existen los impuestos ecológicos? la respuesta a esta interrogante es que, si bien la materia tributaria no es concurrente, sí lo es la materia relativa a la protección al ambiente y preservación y restauración del equilibrio ecológico, por lo que es en esta materia en la que todas las exposiciones de motivos para emitir los impuestos ecológicos se fundamentan y motivan, a fin de que sea viable su implementación.

3. Conclusiones

- Respecto del primer tema a conocer, relativo a cuáles entidades federativas han establecido en sus legislaciones locales contribuciones de carácter ambiental para el ejercicio fiscal 2023, son 13 las que las han implementado:

- Baja California

- Campeche

- Coahuila

- Durango

- Estado de México

- Guanajuato

- Nuevo León

- Oaxaca

- Querétaro

- Quintana Roo

- Tamaulipas

- Yucatán

- Zacatecas

- Por lo que respecta al origen y justificación de la implementación de contribuciones de carácter ambiental, éstos se encuentran, por una parte, en la constitución nacional, la cual reconoce el derecho a un medio ambiente sano. Por otra parte, se sitúan en los compromisos adoptados por México como parte del Acuerdo de París, específicamente referente a la reducción en la emisión de los GEI en un 22% entre los años 2020 y 2030 ya que, para lograrlo, tanto la federación como las entidades federativas pueden diseñar, desarrollar y aplicar instrumentos económicos que incentiven el cumplimiento de los objetivos de la política nacional en materia de cambio climático. Si bien tales instrumentos pueden ser de carácter fiscal, en ningún caso deben implementarse con fines exclusivamente recaudatorios.

- Los elementos esenciales de este tipo de contribuciones son medularmente los siguientes:

- Respecto al sujeto: siempre son las personas físicas y morales o unidades económicas que, por sí mismas o a través de intermediarios, con fines de lucro, realicen las actividades señaladas en el objeto dentro del territorio del estado de que se trate, con independencia del domicilio fiscal del contribuyente que las realice.

- Respecto al objeto: son la extracción del suelo y subsuelo de materiales; la emisión de GEI a la Atmósfera; la emisión de contaminantes al suelo y subsuelo; la emisión de contaminantes en el agua y el almacenamiento o depósito de residuos.

- Respecto a la base, encontramos las siguientes:

- Volumen mensual, en metros cúbicos, de extracción y aprovechamiento de material pétreo (Baja California, Coahuila, y Nuevo León).

- Volumen de metros cúbicos de material extraído (Campeche, Durango, Oaxaca, Querétaro, Quintana Roo, y Zacatecas).

- La cuantía de la emisión contaminante de dióxido de carbono, metano y óxido nitroso, ya sea unitaria o cualquier combinación de ellos, expresada en toneladas (Durango, Guanajuato, Nuevo León, Querétaro, Tamaulipas, Yucatán, y Zacatecas).

- La cantidad en metros cúbicos de agua afectados, expresada en miligramos por litro (Durango, Guanajuato, Nuevo León, Yucatán, y Zacatecas).

- Los contaminantes vertidos al subsuelo y/o suelos afectados, de miligramos por kilogramo (Durango, Guanajuato, y Nuevo León).

- La cantidad en toneladas de residuos de manejo especial depositados o almacenados o por tonelada de residuos peligrosos confinados en el estado (Durango, Guanajuato, Querétaro, y Zacatecas).

- Respecto a la tasa o tarifa así como época de pago de las contribuciones: son variables y se definen en cada una de las legislaciones locales, tal como hemos desarrollado en el apartado respectivo.

- Por último, en cuanto a saber si la materia tributaria puede ser concurrente entre la federación y las entidades que la integran, la conclusión es que no. Sin embargo, existen otras materias en las cuales sí existe tal concurrencia, como es la referente a “protección al ambiente y preservación y restauración del equilibrio ecológico”, en términos de la CPEUM, que es lo que fundamenta y motiva el establecimiento de contribuciones de carácter ambiental en las entidades federativas.

4. Referencias

Cámara de Diputados, 2018, Ley de Coordinación Fiscal, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/31_300118.pdf

Cámara de Diputados, 2023, Constitución Política de los Estados Unidos Mexicanos, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CPEUM.pdf

Cámara de Diputados, 2023, Ley General de Cambio Climático, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LGCC.pdf

Cámara de Diputados, 2023, Ley General del Equilibrio Ecológico y la Protección al Ambiente, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LGEEPA.pdf

García, Tania (2020), La Ley General de Cambio Climático mexicana, tras la entrada en vigor del Acuerdo de París, Crisis climática, transición energética y derechos humanos, (1.a edición, tomo I, pp. 253-266). Disponible en: https://co.boell.org/es/2020/03/30/crisis-climatica-transicion-energetica-y-derechos-humanos

Garita, González y Anlén (2016), Teoría General del Estado. (1.a ed., pp.214-218). Porrúa.

Gobierno de Campeche, 2023, Ley de Ingresos del estado de Campeche para el ejercicio fiscal 2023, 2023, de Congreso de Campeche: http://legislacion.congresocam.gob.mx/index.php/leyes-focalizadas/leyes-de-inicio/2023/528-ley-de-ingresos-del-estado-de-campeche-para-el-ejercicio-fiscal-2023-1

Gobierno de Coahuila, 2022, Decreto 400.- Ley de Ingresos para el Estado de Coahuila de Zaragoza para el Ejercicio Fiscal 2023, 2023, de Periódico oficial de Coahuila: http://periodico.sfpcoahuila.gob.mx/ArchivosPO/103-TS-27-DIC-2022.pdf

Gobierno de Durango, 2022, Periódico Oficial del Gobierno del Estado de Durango, 2023, de Secretaría General de Durango: https://secretariageneral.durango.gob.mx/wp-content/uploads/sites/40/2023/01/PON24EXT_-1.pdf

Gobierno de Guanajuato, diciembre de 2022, Periódico oficial del Gobierno del estado de Guanajuato, 2023, de Gobierno de Guanajuato: https://periodico.guanajuato.gob.mx/downloadfile?dir=anio_2022&file=PO_260_49va_Parte_20221230.pdf

Gobierno de Guanajuato, noviembre de 2022, Periódico oficial del Gobierno del estado de Guanajuato, 2023, de Gobierno de Guanajuato: https://periodico.guanajuato.gob.mx/downloadfile?dir=anio_2022&file=PO_238_3ra_Parte_20221130.pdf

Gobierno de Nuevo León, 2023, Ley de Ingresos del estado de Nuevo León para el ejercicio fiscal 2023, 2023, de Congreso de Nuevo León: https://www.hcnl.gob.mx/trabajo_legislativo/leyes/pdf/LEY%20DE%20INGRESOS

%20DEL%20ESTADO%20DE%20NUEVO%20LEON%20PARA%20EL%20EJERCICIO%20FISCAL%202023.pdf?2023-01-13

Gobierno de Tamaulipas, 2022, Decreto No. 65-496 mediante el cual se expide la Ley de Ingresos del estado de Tamaulipas para el ejercicio fiscal 2023, 2023, de Periódico oficial de Tamaulipas: https://po.tamaulipas.gob.mx/wp-content/uploads/2022/12/cxlvii-151-201222-EV.pdf

González y Eslava (2018), Garantías Constitucionales. (1.a ed., Vol. 3, pp. 277-280). Porrúa.

Muñoz, Rafael (2011), Derecho Económico. (1.a ed., Vol. III, pp. 231-232). Porrúa.

Organización de las Naciones Unidas, 2015, La Asamblea General adopta la Agenda 2030 para el Desarrollo Sostenible, 2023, de ONU: https://www.un.org/sustainabledevelopment/es/2015/09/la-asamblea-general-adopta-la-agenda-2030-para-el-desarrollo-sostenible/#

Piña, Norma, 2019, Controversia constitucional 56/2017. La federación, por conducto del Poder Ejecutivo, 2023, de SCJN: https://bj.scjn.gob.mx/doc/sentencias_pub/zSdy3XgB_UqKst8owoLE/%22

Recursos%20minerales%22%20https:

PricewaterhouseCoopers, 2022, Guía de Impuestos Ecológicos en México, Ejercicio Fiscal 2022 – Resumen ejecutivo, 2023, de Pwc: https://explore.pwc.com/impuestosverdes2022/resumen_ejecutivo

PricewaterhouseCoopers, 2022, Guía de impuestos ecológicos en México, Ejercicio Fiscal 2022, 2023, de Pwc: https://explore.pwc.com/impuestosverdes2022/guia_completa

Secretaría de Gobernación, 1999, Decreto por el que se declara la adición de un párrafo quinto al artículo 4o. Constitucional y se reforma el párrafo primero del artículo 25 de la Constitución Política de los Estados Unidos Mexicanos, 2023, de DOF: http://diariooficial.gob.mx/nota_detalle.php?codigo=4950695&fecha=28/06/1999#gsc.tab=0

Secretaría de Gobernación, 2012, Decreto por el que se declara reformado el párrafo quinto y se adiciona un párrafo sexto recorriéndose en su orden los subsecuentes, al artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos, 2023, de DOF: http://diariooficial.gob.mx/nota_detalle.php?codigo=5232952&fecha=08/02/2012#gsc.tab=0

Secretaría de Relaciones Exteriores, 2016, Decreto por el que se aprueba el Acuerdo de París, adoptado en la Ciudad de París, Francia, el 12 de diciembre de 2015, 2023, de DOF: http://diariooficial.gob.mx/nota_detalle.php?codigo=5452883&fecha=17/09/2016#gsc.tab=0

Witker, Jorge, (2008), Introducción al Derecho Económico. (7.a ed., pp. 77-87 y 149-155). McGraw Hill.