Boletín de investigación

Implicaciones de la implementación del Instrumento Multilateral (MLI)

D. Fiscal 2

L.C.P. Héctor Eduardo Jiménez Rodríguez

Presentación

Es objetivo de este boletín dar a conocer las implicaciones fiscales en México, derivadas de la aprobación y ratificación del Multilateral Instrument (MLI, o instrumento multilateral), acción 15 del proyecto Base Erosion and Profit Shifting (BEPS), con la finalidad de ayudar a que los lectores identifiquen las nuevas reglas y consideraciones fiscales aplicables en materia internacional.

1. Introducción

El proyecto BEPS es la primera renovación sustancial a los estándares fiscales internacionales en casi cien años. Desde las aportaciones realizadas por La Liga de las Naciones en 1923, justo después de la Primera Guerra Mundial, no se habían realizado modificaciones o aportaciones sustanciales en materia fiscal internacional.

Es debido a la antigüedad de los estándares originalmente establecidos y también en vista de la realidad del mundo globalizado, que incluye una economía digital y planeaciones fiscales (en ocasiones agresivas) de modelos de negocio de grupos multinacionales, que se suscita la implementación del plan BEPS, el cual es emitido por la Organización para la Cooperación y el Desarrollo Económico (OCDE). En este plan se reflejan las recomendaciones de esta organización en la búsqueda por evitar que artificialmente se trasladen las utilidades a otras jurisdicciones donde las bases impositivas son menores o nulas.

En función de lo anterior, la OCDE, así como el Grupo de los 20 (G20), a partir del ejercicio 2013, empezaron a plasmar la implementación del plan BEPS y sus 15 acciones a nivel internacional.

Varias de las 15 acciones incluidas en el plan BEPS buscan dar prevalencia a la sustancia sobre la forma en las transacciones celebradas por los contribuyentes. Esto se fomenta sin generar una revolución de los sistemas fiscales internacionales como tal, sino, más bien, al adecuar los sistemas previamente existentes a la actualidad, toda vez que se busca un consenso a nivel internacional entre los países involucrados.

En este sentido, a manera de referencia, las 15 acciones del Plan BEPS se enlistan a continuación:

- Acción 1 - Abordar los retos de la economía digital para la imposición de contribuciones.

- Acción 2 - Neutralizar los efectos de los mecanismos híbridos.

- Acción 3 - Refuerzo de la normativa sobre Controlled Foreign Companies (CFC, o sociedades extranjeras controladas).

- Acción 4 - Limitar la erosión de la base imponible por vía de deducción de intereses y otros pagos financieros.

- Acción 5 - Combatir las prácticas fiscales perniciosas al tener en cuenta la transparencia y sustancia.

- Acción 6 - Impedir la utilización abusiva de convenios fiscales.

- Acción 7 - Impedir la elusión artificiosa del estatuto de establecimiento permanente.

- Acciones 8 a 10 - Asegurar que los resultados de los precios de transferencia estén en línea con la creación de valor.

- Acción 11 - Evaluación y seguimiento de BEPS.

- Acción 12 - Exigir a los contribuyentes que revelen sus mecanismos de planificación fiscal agresiva.

- Acción 13 - Reexaminar la documentación sobre precios de transferencia.

- Acción 14 - Hacer más efectivos los mecanismos de resolución de controversias.

- Acción 15 - Desarrollar un instrumento multilateral que modifique los convenios fiscales bilaterales.

Cabe mencionar que el informe final de la convención fue publicado el 24 de noviembre de 2016 por la OCDE y busca implementar de manera rápida los cambios propuestos a través de las acciones del plan BEPS dentro de los tratados para evitar la doble tributación o también conocidos como Convenios para evitar la Doble Imposición (CDI), acordados por los países firmantes del MLI. Se estima que lo anterior impactará en la modificación de más de 3000 tratados celebrados (61 para el caso de México), por los más de cien países firmantes del MLI. Además de la entrada en vigor del Instrumento Multilateral, los países firmantes también deben adecuar sus legislaciones locales con el objetivo de alinearlas con las recomendaciones de la OCDE a través del plan BEPS.

El MLI es un instrumento dinámico que permite a los países participantes actualizar sus tratados fiscales existentes para incorporar las disposiciones antiabuso derivadas del plan BEPS. Su implementación varía según las reservas y opciones específicas elegidas por cada país firmante, ya que éstos pueden seleccionar las disposiciones del MLI que aplicarán a sus tratados fiscales.

Es relevante destacar que, a pesar de haber sido publicado el MLI por la OCDE desde el 24 de noviembre de 2016, México lo firmó el 7 de junio de 2017 y el mismo fue ratificado recientemente por el Congreso el 15 de marzo de 2023, por lo que su entrada en vigor es a partir del 1 de julio de 2023, con surtimiento de efectos en materia de retenciones a partir del 1 de enero de 2024, de ahí la relevancia de este boletín.

2. Desarrollo

Como miembro de la OCDE, México ha participado activamente en la implementación de las 15 acciones del plan BEPS. Incluso ha implementado algunas de esas acciones en la legislación local; un claro ejemplo es la reforma fiscal 2014, la cual incluyó disposiciones relacionadas con BEPS, aun cuando el proyecto final no había sido publicado. La proactividad del gobierno mexicano ha demostrado su interés por participar en la iniciativa de la OCDE a nivel internacional, con el claro propósito de proteger sus intereses recaudatorios, ya que México es un país principalmente consumidor, importador de capital extranjero, por lo que es vulnerable a las prácticas fiscales agresivas de grupos multinacionales, que buscan erosionar la base en México y trasladar utilidades fuera del país.

El MLI consta de 39 artículos y su objetivo es que sea utilizado de la mano de la aplicación de los tratados para evitar la doble imposición, a la cual modificarían en consonancia con la interpretación, reservas y notificaciones acordadas en el MLI por cada uno de los países firmantes. Dichos tratados cubiertos serán modificados por el MLI sólo si los dos países firmantes del tratado así lo acuerdan.

Es pertinente resaltar que cada país es libre de publicar cuáles son los tratados fiscales cubiertos por el instrumento y cuentan con la libertad de buscar acuerdos bilaterales país por país. En el caso de México, el Gobierno eligió sus 61 tratados como convenios cubiertos; sin embargo, hay países contraparte que decidieron no firmar el MLI, por ejemplo Estados Unidos. También existe el caso de Alemania, que no incluyó el tratado con México como tratado cubierto puesto que no había necesidad de hacerlo, toda vez que el convenio México-Alemania y su protocolo ya incluyen en general las acciones sugeridas por el plan BEPS. De igual forma, hay otros países que decidieron no aplicar las mismas reservas y notificaciones que México, por lo que, en esos casos de discrepancias, no aplican necesariamente las modificaciones del MLI que fueron consideradas como cubiertas por México.

Para efectos de referencia, se enlistan a continuación los 39 artículos incluidos en el MLI:

- 1.° - Ámbito de la convención

- 2.° - Interpretación de términos

- 3.° - Entidades transparentes

- 4.° - Entidades con doble residencia

- 5.° - Aplicación de los métodos para eliminar la doble imposición

- 6.° - Objeto de los convenios fiscales comprendidos

- 7.° - Impedir la utilización abusiva de los convenios

- 8.° - Operaciones de transferencia de dividendos

- 9.° - Ganancias de capital procedentes de la enajenación de acciones o participaciones en entidades cuyo valor proceda principalmente de bienes inmuebles

- 10.° - Norma antiabuso para establecimientos permanentes situados en terceras jurisdicciones

- 11.° - Aplicación de los convenios fiscales para restringir el derecho de una parte a someter a imposición a sus propios residentes

- 12.° - Elusión artificiosa del estatus de establecimiento permanente a través de acuerdos de comisión y estrategias similares

- 13.° - Elusión artificiosa del estatus de establecimiento permanente a través de exenciones de actividades específicas

- 14.° - Fragmentación de contratos

- 15.° - Definición de persona estrechamente vinculada a una empresa

- 16.° - Procedimiento de acuerdo mutuo

- 17.° - Ajustes correlativos a impuestos exigidos en dos jurisdicciones

- 18.° - Opción respecto de la aplicación de arbitrajes

- 19.° - Arbitraje obligatorio y vinculante

- 20.° - Designación de los árbitros

- 21.° - Confidencialidad del procedimiento arbitral

- 22.° - Resolución de un caso antes de la finalización del arbitraje

- 23.° - Tipo de procedimiento arbitral

- 24.° - Acuerdo sobre una resolución distinta

- 25.° - Costos del procedimiento arbitral

- 26.° - Compatibilidad

- 27.° - Firma, ratificación, aceptación o aprobación

- 28.° - Reservas

- 29.° - Notificaciones

- 30.° - Modificaciones posteriores de los convenios fiscales comprendidos

- 31.° - Conferencia de partes

- 32.° - Interpretación e implementación

- 33.° - Enmienda

- 34.° - Entrada en vigor

- 35.° - Surtimiento de efectos

- 36.° - Surtimiento de efectos en caso de arbitrajes

- 37.° - Retiro

- 38.° - Relación con los protocolos

- 39.° - Depositario

Para efectos ilustrativos, en la parte inferior se agrega un diagrama con las fechas importantes relacionadas desde la publicación del MLI por la OCDE hasta la fecha de entrada en vigor para México, de conformidad con lo siguiente:

Se debe agregar que, a partir de la entrada en vigor del MLI, los contribuyentes en México deberán, primero, verificar si el pago realizado al extranjero es considerado como un ingreso de fuente de riqueza en México para efectos del Título V de la Ley del Impuesto Sobre la Renta (LISR). Después, en caso de sí considerarse como un ingreso sujeto al Título V, se deberán analizar los términos del tratado para evitar la doble tributación que corresponda, así como su protocolo, para finalmente acudir a la interpretación tanto del MLI como de las reservas y notificaciones respectivas (este último paso cuando sea aplicable). El MLI no altera de manera obligatoria la interpretación del tratado por completo; puede modificar únicamente la interpretación de algún artículo o párrafo particular del tratado cubierto, por lo que deberá realizarse un análisis caso por caso.

Ahora bien, las autoridades fiscales mexicanas se han pronunciado de manera informal respecto a que, con el objetivo de hacer más eficiente y clara la interpretación de los tratados, buscarán emitir versiones consolidadas de los tratados, a la vez que se abarquen las modificaciones de interpretación derivadas del MLI, lo que ayudará a que los contribuyentes realicen un análisis menos confuso. Sin embargo, a la fecha esto aún no ha ocurrido y el único camino para llevar a cabo dicha interpretación y análisis es el mencionado en el párrafo anterior (ley doméstica-tratado y protocolo-MLI cuando sea aplicable).

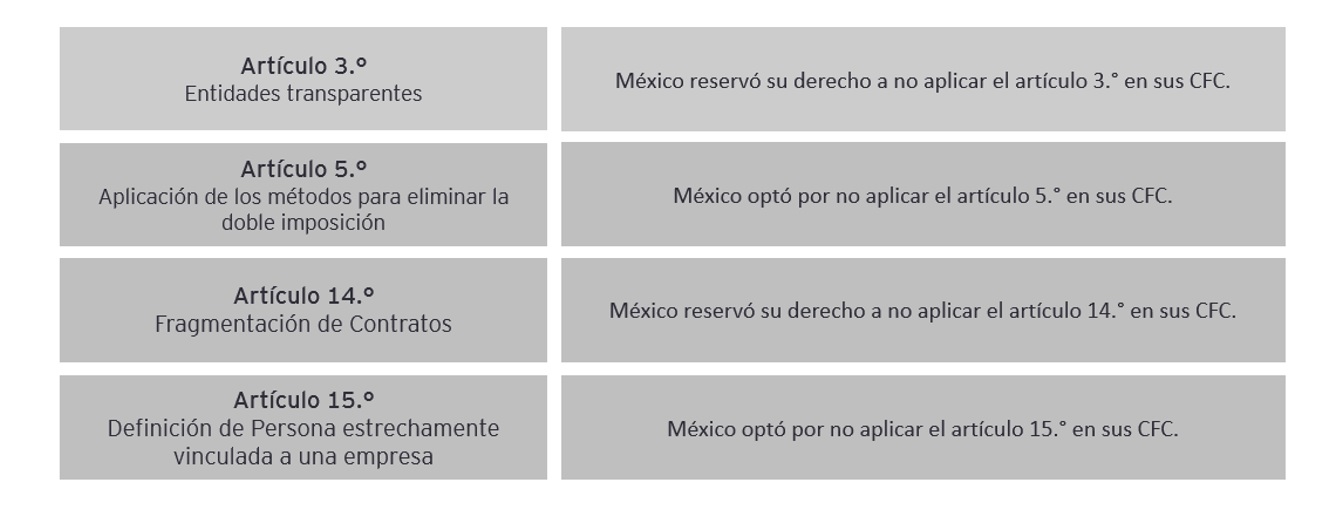

Para efectos de verificar la lista de tratados cubiertos por el MLI, a la par de las posibles reservas y notificaciones aplicables, la OCDE ha publicado en su portal de Internet una base de datos con los CDI afectados por el MLI: https://www.oecd.org/tax/treaties/mli-matching-database.htm. Gracias a lo anterior, los contribuyentes a nivel mundial pueden realizar su consulta, la cual apoyará su respectiva interpretación. Para estos efectos, en la parte inferior se mencionan los artículos del MLI que no son aplicables para México, debido a las reservas y notificaciones aplicadas:

3. Conclusiones

Con la implementación del Instrumento Multilateral, los contribuyentes con residencia fiscal en México deberán comenzar a analizar, a partir de la fecha de entrada en vigor de dicho MLI (1 de julio de 2023) y del surtimiento de efectos en materia de retenciones (1 de enero de 2024), las posibles implicaciones fiscales de sus pagos al extranjero (por ejemplo: intereses, regalías, asistencia técnica y dividendos, entre otros), tanto bajo ley doméstica (LISR) como bajo los términos establecidos en los tratados para evitar la doble imposición y sus protocolos. Empero, ahora también bajo las definiciones, reservas y notificaciones establecidas en el MLI, cuando sea aplicable. Para lo anterior, se deberá realizar un análisis caso por caso, para estar en posibilidades de identificar si el tratado bajo análisis es o no considerado como un convenio cubierto bajo el MLI y, en su caso, determinar las implicaciones fiscales aplicables.

A título personal, considero que la implementación del MLI es una acción acertada por parte del Gobierno de México, si se tiene presente que nuestro país es en general un país consumidor, receptor de capitales extranjeros, y que se encuentra vulnerable a la implementación de planeaciones fiscales agresivas por parte de grupos corporativos multinacionales. No obstante, únicamente con el paso del tiempo tendremos la posibilidad de verificar si, en efecto, la aplicación del MLI generó o no un incremento en la recaudación tributaria de nuestro país, o si los grupos multinacionales logran encontrar planeaciones fiscales que permitan eludir el pago de impuestos ante estas nuevas reglas.

Habría que decir también que, debido a la reciente entrada en vigor del Instrumento Multilateral a nivel internacional, aún no es claro cuál será la postura a ser considerada por las autoridades fiscales a nivel mundial en caso de discrepancias en la interpretación de los tratados y sus beneficios derivado de la aplicación de éste, por lo que deberá analizarse caso por caso, así como los futuros precedentes a ser emitidos tanto por los tribunales nacionales como internacionales en la materia.

4. Referencias

OCDE, 2016, Convención Multilateral para aplicar las Medidas relacionadas con los Tratados Fiscales para Prevenir la Erosión de las Bases Imponibles y el Traslado de Beneficios, 2023, de OCDE: https://www.oecd.org/tax/treaties/beps-multilateral-instrument-text-translation-spanish.pdf

OCDE, 2017, BEPS MLI Matching Database, 2023, de OCDE: https://www.oecd.org/tax/treaties/mli-matching-database.htm

Secretaría de Relaciones Exteriores, 2023, Decreto Promulgatorio de la Convención Multilateral para Implementar las Medidas relacionadas con los Tratados Fiscales Destinadas a Prevenir la Erosión de las Bases Imponibles y el Traslado de Beneficios, 2023, de DOF: https://www.dof.gob.mx/nota_detalle.php?codigo=5692627&fecha=19/06/2023#gsc.tab=0

Van't Hek, Koen (2017), BEPS: coherencia, sustancia y transparencia, Thomson Reuters.