Boletín de investigación

Fusión de sociedades 2022

D. Fiscal 1

C.P. Francisco Páez Vázquez

1. Presentación

Este trabajo se presenta como un auxiliar en la planeación de una operación de fusión; se dan los momentos y obligaciones que se deben cumplir con la intención de generar una mejor organización tanto en tiempos como en el papel que desarrollará cada empresa que participe en la operación.

2. Introducción

Sin lugar a dudas, la fusión de sociedades constituye una de las formas mas recurridas para ganar competitividad en el mercado, fomentar el crecimiento corporativo y el ahorro administrativo. En la actualidad, grupos empresariales recurren a este instrumento para simplificar su gobierno corporativo y obedecen, en muchos de los casos, a cambios legislativos, como el tema de subcontratación. Muchos grupos contaban con una empresa de servicios que finalmente, con los cambios en la legislación, resultaba mucho más simple fusionar que traspasar al personal de una empresa a otra.

Este trabajo tiene como finalidad dar una idea de la operación completa de fusión y los cambios que las autoridades fiscales han implementado.

3. Desarrollo

A. Antecedentes jurídicos

La fusión no cuenta con una definición literal en la legislación mexicana, por lo que hay que recurrir a una interpretación alterna de algunos autores; en este caso, tomemos lo mencionado por el licenciado José de Jesús Gómez Cotero, que define a la fusión de la siguiente manera: “La fusión es un acto jurídico, mediante el cual se unen los patrimonios de dos o mas sociedades, cuyos titulares desaparecen o en algunos casos uno de ellos sobrevive, para compenetrarse en una organización unitaria que los sustituye dentro del mundo comercial, pudiendo ser esta organización resultado de la creación de una nueva sociedad o de la absorción hecha por parte del ente que sobrevive”. (Gómez Cotero, 2014)

Por lo anterior, la fusión puede entenderse como el efecto de unir una o más sociedades en una sola entidad jurídicamente independiente.

Naturaleza

La Ley General de Sociedades Mercantiles (LGSM) nos aclara una duda que existe al momento de plantear una fusión corporativa: ¿pueden fusionarse entidades de diferente naturaleza?

Para esto recurrimos a los artículos 222 y 226 de la LGSM, los cuales mencionan:

Art 222: La fusión de varias sociedades deberá ser decidida por cada una de ellas, en las formas y términos que correspondan según su naturaleza.Art 226: Cuando de la fusión de varias sociedades haya de resultar una distinta, su constitución se sujetará a los principios que rigen la constitución de la sociedad a cuyo género haya de pertenecer.

De lo anteriormente expuesto queda claro que cualquier tipo de sociedad puede participar de una fusión; sin embargo, lo que debe tomarse en cuenta es que la naturaleza de éstas se perderá, ya que quedarán integradas al género de la sociedad que subsista.

Tipo de fusiones

- Fusión pura. Es aquella en la que dos o más sociedades transmiten todo su patrimonio a otra de nueva creación, atribuyéndole a los socios la representación del capital social de la nueva entidad.

- Fusión por integración. Una o más empresas implicadas en la fusión desaparecen (absorbidas), integrando su patrimonio en la empresa absorbente, la cual seguirá existiendo.

Razones para fusionarse

- Reducción de costos a través de economías de escala y/o de alcance, mediante la integración de dos empresas cuyos sistemas productivos comerciales sean complementarios entre sí, generando sinergias.

- Conseguir nuevos recursos, liquidez y capacidades mediante la unión o adquisición de otra empresa.

- Obtención de activos, ya sean activos fijos o intangibles (marcas, crédito comercial, etc.) que posee la fusionada.

- Obtención de incentivos fiscales: Pueden aumentar los beneficios de las adquisiciones y fusiones por la existencia de exenciones o de bonificaciones.

Surtimiento de efectos

De acuerdo con la forma en la que se llevará a cabo el acto de fusión, cada sociedad decidirá el momento en el que se realizará la operación, siendo éste más adecuado, tomando en cuenta las condiciones de cada entidad participante, como lo menciona el artículo 222 de la LGSM: “La fusión de varias sociedades deberá ser decidida por cada una de ellas, en la forma y términos que correspondan según su naturaleza”.

Una vez definido lo anterior, hay que tomar en cuenta los tiempos legales y lo mencionado en artículo 224 de la misma ley:

La fusión no podrá tener efecto sino tres meses después de haberse efectuado la inscripción prevenida en el artículo anterior.Durante dicho plazo, cualquier acreedor de las sociedades que se fusionan, podrá oponerse judicialmente en la vía sumaria, a la fusión, la que se suspenderá hasta que cause ejecutoria la sentencia que declare que la oposición es infundada.

Transcurrido el plazo señalado sin que se haya formulado oposición, podrá llevarse a cabo la fusión, y la sociedad que subsista o la que resulte de la fusión, tomará a su cargo los derechos y las obligaciones de las sociedades extinguidas.

El plazo que marca la LGSM puede “ahorrarse” si por un acuerdo escrito con los acreedores éstos dan su venia; es decir, manifiestan que están de acuerdo con la operación y que las obligaciones serán cubiertas por la fusionante.

Acuerdo de fusión

El acuerdo de fusión deberá ser decidido por cada una de las sociedades que participa; en ella se manifiestan los términos y convenios correspondientes para que se lleve a cabo la operación, de acuerdo con dicho artículo 222 de la LGSM.

Este acuerdo es un acto preparatorio de la fusión y es una declaración unilateral de la voluntad por cada una de las asambleas de accionistas participantes.

El convenio debe ser inscrito en el registro público, de acuerdo con el artículo 223 de la LGSM: “Los acuerdos sobre fusión se inscribirán en el Registro Público de Comercio y se publicarán en el sistema electrónico establecido por la Secretaría de Economía, de la misma manera, cada sociedad deberá publicar su último balance, y aquélla o aquéllas que dejen de existir, deberán publicar, además, el sistema establecido para la extinción de su pasivo”.

B. Aspectos fiscales

1.Código Fiscal de la Federación (CFF)

Como efecto de la fusión, se entiende que existe la transmisión de bienes, los cuales, según el CFF, define esta acción como enajenación:

Art. 14.Se entiende por enajenación de bienes:

I. Toda transmisión de propiedad, aun en la que el enajenante se reserve el dominio del bien enajenado.

IX. La que se realice mediante fusión o escisión de sociedades, excepto en los supuestos a que se refiere el artículo 14-B de este Código.

Sin embargo, y como lo menciona la fracción IX del mismo artículo, queda descartado el concepto de enajenación si se cumplen los requisitos mencionados en el artículo 14-B del mismo código:

Art. 14-B. Para los efectos de lo dispuesto en el artículo 14, fracción IX, de este Código, se considerará que no hay enajenación en los siguientes casos:I. En el caso de fusión, siempre que se cumpla con los siguientes requisitos:

a) Se presente el aviso de fusión a que se refiere el Reglamento de este Código.

b) Que, con posterioridad a la fusión, la sociedad fusionante continúe realizando las actividades que realizaban ésta y las sociedades fusionadas antes de la fusión, durante un período mínimo de un año inmediato posterior a la fecha en la que surta efectos la fusión.

c) Que la sociedad que subsista o la que surja con motivo de la fusión, presente las declaraciones de impuesto del ejercicio y las informativas en los términos establecidos en las leyes fiscales.

Analizaremos ambas fracciones de los requisitos que se mencionan en los incisos del apartado I del artículo 14-B:

Art. 14-B, fracción I, CFF

a) Se presente el aviso de fusión al que se refiere el RCFF.

Fusión por integración (artículo 22 II, 23 y 24 I RCFF)

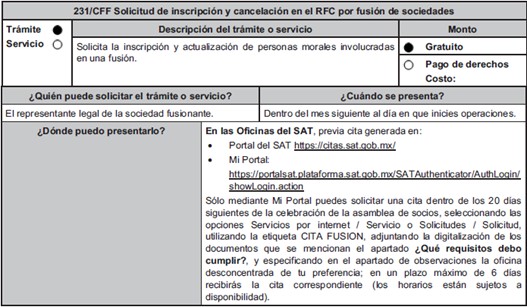

Inscripción y cancelación de RFC por fusión: Se presenta por el fusionante y con ello se tiene por cumplida la obligación de la presentación de aviso de fusión y el aviso de cancelación en RFC por cuenta fusionadas.

Presentación de la solicitud de inscripción en RFC en el momento de la firma del acta o documento constitutivo a través del fedatario público que protocolice el instrumento constitutivo y atendiendo a la ficha de trámite correspondiente (ficha de trámite 231/CFF Inscripción y cancelación en el RFC por fusión de sociedades).

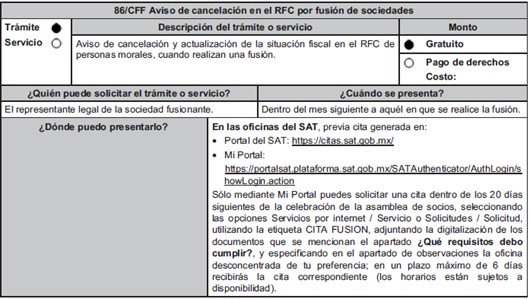

Fusión por incorporación (artículo 29 XVI y 30 XIII RCFF)

- Aviso de cancelación en RFC por fusión: se presenta por fusionante y con ello se tiene por presentado el aviso de fusión. Presentación aviso, una vez llevada a cabo fusión y debe contener clave RFC, así como denominación o razón social de las sociedades que se fusionan y la fecha en que se realizó.

- Dentro mes siguiente a aquél en que se actualice supuesto jurídico o hecho que lo motive (ficha de trámite 86/CFF Aviso de cancelación en el RFC por fusión de sociedades).

Se debe tomar en cuenta la ficha de trámite adecuada a la operación que estamos llevando a cabo, ya sea porque nació una nueva entidad (inscripción) o una entidad es la que subsiste (aviso).

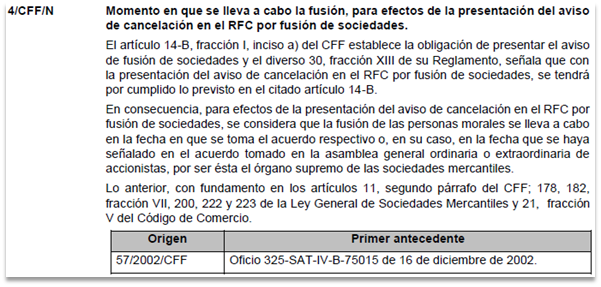

Ahora bien, existe una discrepancia legal-fiscal en los tiempos en los que la fusión surte sus efectos, ya que recordemos que la LGSM menciona que son tres meses posteriores a la firma del acta correspondiente y la autoridad fiscal señala como fecha efectiva para presentar el aviso de fusión la de protocolización del acto, como se dice en los criterios normativos:

Por supuesto, existen jurisprudencias que enfatizan lo mencionado por la autoridad.

Fusión de sociedades mercantiles. En materia fiscal, surte efectos desde la firma del contrato o convenio respectivo “…Por tanto, en materia fiscal, la fusión surte efectos desde el momento en que se firma el contrato o convenio de fusión, derivado de la regulación que las disposiciones aplicables realizan de la eficacia y consecuencias que genera para las partes y los socios tal acto jurídico, salvo cuando haya existido oposición judicial en la vía sumaria por cualquier acreedor, siempre que hubiere sido declarada fundada.Debemos entender que la LGSM, con el plazo de tres meses, protege los intereses de los acreedores, lo cual resulta lógico, ya que puede llevarse a cabo la operación de fusión sin el conocimiento de éstos y quedar fuera del cumplimiento de las obligaciones de su deudora.

Art. 14-B, fracción I, CFF

b) La sociedad fusionante continúa realizando las actividades que antes realizaban ésta y las sociedades fusionadas durante un período mínimo de un año inmediato posterior a la fecha en la que surta efectos la fusión, salvo que:

- Los ingresos de la actividad preponderante1 de la fusionada correspondientes al ejercicio inmediato anterior a la fusión deriven del arrendamiento de bienes que se utilicen en la misma actividad de la fusionante.

- En el ejercicio inmediato anterior a la fusión, la fusionada haya percibido más del 50% de sus ingresos de la fusionante o esta última haya percibido más del 50% de sus ingresos de la fusionada.

Art. 14-B, fracción I, CFF

c) Que la sociedad que subsista o la que surja con motivo de la fusión presente las declaraciones de impuestos del ejercicio y las informativas que en los términos establecidos por las leyes fiscales les correspondan a la sociedad o sociedades fusionadas, correspondientes al ejercicio que terminó por fusión.

En la declaración del ejercicio correspondiente a la sociedad fusionada, se deberán considerar todos los ingresos acumulables y las deducciones autorizadas que la misma tuvo desde el inicio del ejercicio y hasta el día de su desaparición (ejercicio irregular).

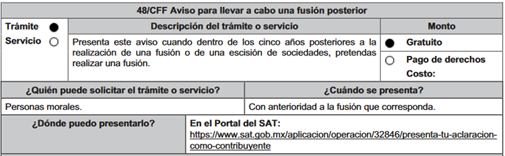

Fusión posterior

La actividad comercial muchas veces nos marca los cambios que debemos implementar en las organizaciones; uno de ellos es que se decida llevar a cabo una fusión posterior a la que ya realizamos en un plazo no mayor a 5 años que marca la legislación, la cual no lo prohíbe, pero sí marca un requisito que hay que cumplir para hacerlo con toda legalidad y es mediante la presentación de un aviso de trámite por fusión posterior.

Para comprobar el cumplimiento de requisitos, los contribuyentes están a lo dispuesto en reglas generales que expida SAT 2.1.9. RMF 2022 y la ficha de trámite correspondiente:

Operaciones relevantes

La operación por fusión es considerada por la autoridad como una operación relevante; si bien no existe una enajenación por la transmisión de patrimonio como analizamos anteriormente, sí existe la obligación por el tipo de operación que llevamos a cabo, y aunque sabemos que la operación no es enajenación, se debe registrar el importe en “0” y cumpliendo los lineamientos que marca la legislación:

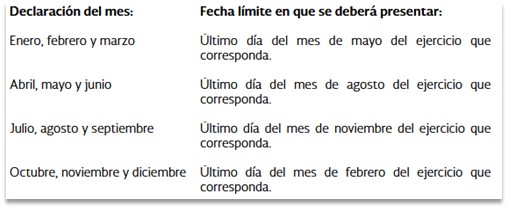

Art. 31-A, CFF-Regla 2.8.1.12 de la RMF

Para cumplir con la obligación a la que se refiere el artículo 31-A del CFF, los contribuyentes podrán presentar la forma oficial 76, “Información de Operaciones Relevantes”, manifestando las operaciones que se hubieran celebrado en el trimestre del que se trate y conforme al siguiente calendario:

La declaración es trimestral y de acuerdo con la fecha en que se llevó a cabo la operación es la fecha que corresponde de acuerdo con el trimestre en que se haya efectuado.

2. Ley del Impuesto Sobre la Renta

La sociedad que surja en el ejercicio de inicio de operaciones (primer ejercicio) efectúa pagos provisionales a partir mes en el que ocurra la fusión, tomando coeficiente de utilidad de acuerdo con lo mencionado en el art. 14 de la LISR:

- Se calcula considerando, de manera conjunta, utilidades (pérdidas) fiscales e ingresos de las sociedades que se fusionan.

- Fusionadas en el primer ejercicio de operación, se calcula utilizando conceptos señalados correspondientes a dicho ejercicio.

- Cuando no resulte coeficiente conforme las reglas mencionadas, se utilizan datos fusionadas de último ejercicio de 12 meses en que resulte coeficiente de utilidad sin que ese ejercicio pueda ser anterior en más de cinco años.

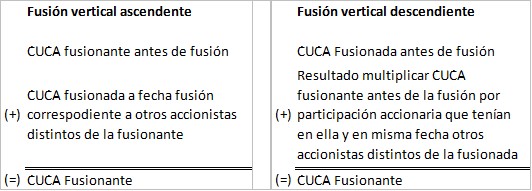

Cuenta de Capital de Aportación (Cuca)

EL art. 78 de la LISR nos marca el tratamiento que debe tener la Cuca en una operación de fusión y se resume como sigue:

- Cuando ocurra una fusión, el saldo de la Cuca se deberá transmitir a la sociedad que surja o subsista con motivo de dicho acto.

- No se tomará en consideración el saldo de la Cuca de las sociedades fusionadas, en la proporción en la que las acciones de dichas sociedades que sean propiedad de las que subsistan al momento de la fusión representen respecto al total de sus acciones. FUSION VERTICAL ASCENDENTE.

- Cuando la sociedad que subsista sea aquella cuyas acciones fueron poseídas por una sociedad fusionada, el monto de la Cuca será el monto que tenía la sociedad fusionada antes, adicionada con el monto que resulte de multiplicar el saldo de la Cuca de la fusionante antes de la fusión por la participación accionaria que tenían en dicha sociedad, y en la misma fecha, otros accionistas de la sociedad fusionada. FUSION VERTICAL DESCENDENTE.

Cuenta de Utilidad Fiscal Neta (Cufin)

El tratamiento de la Cufin lo menciona la LISR: “Art. 77 último párrafo. El saldo de la cuenta de utilidad fiscal neta deberá transmitirse a otra u otras sociedades en los casos de fusión o escisión”, por lo que el saldo íntegro se trasmite a la sociedad que surja o subsista.

Pérdidas fiscales

En el penúltimo párrafo del artículo 57, se indica, de forma categórica, que el derecho a disminuir las pérdidas fiscales es personal del contribuyente que las sufra y no podrá ser transmitido a otra persona como consecuencia de una fusión, lo que implica que será la empresa “perdedora” la que única y exclusivamente podrá aprovechar la pérdida fiscal que en su caso se hubiese generado.

Aquí radica la importancia de planear muy bien una fusión, determinando correctamente los valores fiscales de las entidades participantes y definiendo, con esa base, qué empresas participan como fusionantes y fusionadas.

Otras implicaciones

Impuesto al Valor Agregado

El derecho de acreditamiento es personal y no puede ser transmitido entre vivos, excepto tratándose de una fusión (art. 4, IV párrafo LIVA).

Impuestos locales

Pago de impuestos por los derechos de transmisión de los bienes inmuebles (no enajenados por fusión), dependiendo de la entidad de la que se trate.

Reforma Fiscal 2022

La reforma presentada por el congreso para este ejercicio contiene nuevos requisitos, los cuales tienen que valorarse al momento de planear una fusión, ya que representan tiempos adicionales por las modificaciones que presentan las fichas de trámite:

Ficha de trámite 86/CFF: “Aviso de cancelación en el RFC por fusión de sociedades”

RMF 2022, publicada el 30 de diciembre de 2021. Cumplir, entre otros, con el siguiente requisito:

- Contar con el acuse de cumplimiento de requisitos a que se refiere la ficha 316/CFF “Verificación de requisitos del artículo 27 del CFF para presentar el aviso de cancelación en el RFC por fusión de sociedades”.

Ficha de trámite 316/CFF: “Verificación de requisitos del artículo 27 del CFF para presentar el aviso de cancelación en el RFC por fusión de sociedades”

RMF 2022, publicada el 30 de diciembre de 2021: La sociedad fusionante debe solicitar, mediante un servicio de aclaración, si cumple con los requisitos establecidos en el artículo 27, Apartado D, fracción IX, del CFF, consistentes en:

- No tener créditos fiscales a su cargo.

- No estar publicado en las listas del segundo y cuarto párrafos del artículo 69-B (EFO) y 69-B Bis (Transmisión indebida de pérdidas fiscales) del CFF.

- No haber realizado operaciones con contribuyentes publicados en el listado 69-B (EFO definitivo), cuarto párrafo del CFF.

- Que el ingreso declarado sea congruente con ingresos acumulables manifestados en pagos provisionales o anuales y que concuerden con los CFDI.

- La autoridad contaba con 10 días hábiles (plazo máximo) para responder sin que este plazo interrumpiera el correspondiente a la ficha 86/CFF.

- La vigencia del acuse de cumplimiento de los requisitos del art. 27 del CFF es de 10 días a partir de la emisión de dicho acuse.

Segunda Resolución de Modificaciones a la RMF 2022 (Publicada el 9 de marzo de 2022)

Se adicionan requisitos a la ficha 86/CFF, “Aviso de cancelación en el RFC por fusión de sociedades”, como:

- Manifestación, bajo protesta de decir verdad, de que no han realizado operaciones con contribuyentes publicados en el listado 69-B, cuarto párrafo (EFO definitivo), del CFF.

- Manifestación, bajo protesta de decir verdad, de que a la fecha de presentación del aviso no ha sido publicado en las listas a las que se refiere el octavo párrafo del 69-B BIS (transmisión indebida de pérdidas fiscales).

- El plazo de presentación de la ficha 86/CFF (mes siguiente) será suspendido hasta en tanto la autoridad fiscal emita el acuse de cumplimiento de la ficha 316/CFF.

Se adicionan requisitos a la ficha 316/CFF “Verificación de requisitos del artículo 27 del CFF para presentar el aviso de cancelación en el RFC por fusión de sociedades” como:

- Mediante un caso de aclaración, adjuntar diversa información y/o documentación, como Formato RX, documento notarial en el que conste la fusión, comprobante de domicilio de la fusionante, manifestaciones bajo protesta de decir verdad señaladas en la ficha 86/CFF.

- Solicitar que se informe si se cumple con requisitos del artículo 27, Apartado D, fracción IX, del CFF (incluyendo que no se esté sujeto a un procedimiento de facultades de comprobación).

- Hay que considerar que la relación de socios y accionistas debe estar actualizada, la situación del domicilio en donde la fusionante conserve la contabilidad de la fusionada debe ser localizado, entre otros.

En caso de que se reciba acuse de no cumplimiento, se reinicia el conteo del plazo ficha 86/CFF (no se señala plazo para desvirtuar el acuse de no cumplimiento, sólo que se debe aclarar a la brevedad, dejando a salvo la posibilidad de volver a presentar el trámite).

La autoridad tendría como máximo 20 días hábiles para resolver el trámite.

Regla 2.5.25. Revisión de requisitos para la presentación del aviso de cancelación en el RFC por fusión de sociedades (regla adicionada en la 2da RMF para 2022)

Para la presentación del aviso de cancelación en el RFC por fusión de sociedades, se deberá llevar a cabo una revisión previa de los requisitos, conforme a lo señalado en la ficha de trámite 316/CFF, “Revisión previa a la presentación del aviso de cancelación en el RFC por fusión de sociedades”.

La presentación del trámite relativo a la revisión previa a que se refiere el párrafo anterior suspende el plazo previsto en el artículo 29 del reglamento del CFF para la presentación del aviso de cancelación en el RFC por fusión de sociedades hasta que la autoridad fiscal emita el documento correspondiente, en el cual determine si se cumplen o no los requisitos previstos en la citada ficha de trámite.

Excepción para presentar dictamen fiscal por fusión de sociedades

Regla 2.10.27. Presentación de dictamen de fusión y escisión de sociedades

El dictamen de los estados financieros de la sociedad fusionada y fusionante utilizados para llevar a cabo la fusión de sociedades, ocurridos a partir del 1 de enero de 2022, deberán ser presentados por la sociedad que surja con motivo de la fusión a más tardar el 31 de marzo del año inmediato posterior a aquél en que se haya llevado la fusión, de conformidad con la ficha de trámite 314/CFF, “Dictamen de fusión y escisión de sociedades”.

No estarán obligados a presentar el dictamen por fusión de sociedades los contribuyentes que actualicen la totalidad de los siguientes supuestos:

- Que el monto de la Cuca de la fusionante no exceda de $100 MDP.

- Que el monto del capital social de la fusionante no exceda $100 MDP.

- Que el valor de los activos netos transmitidos a la sociedad fusionante sea igual o menor de $100 MDP.

- Que la sociedad fusionada, en el ejercicio fiscal inmediato anterior a aquél en que se llevó a cabo la fusión de sociedades, haya consignado en sus declaraciones normales ingresos acumulables para efectos del ISR iguales o menores de $50 MDP.

4. Conclusiones

Como se puede observar en el desarrollo del presente trabajo, existen diversos puntos que deben cuidarse al planear una operación de fusión, como son:

- Papel que tomará cada empresa que participa de la operación.

- Tiempos que tomará cada etapa del trámite (legal y fiscal).

- Atributos fiscales que subsistirán por cada empresa.

- Contingencias que se presenten en el trámite fiscal.

Somos testigos de la evolución que han sufrido las fichas de trámite, tanto las ya existentes como las nuevas, que contienen requisitos más complejos para que se pueda presentar el aviso respectivo. No conocemos el contexto del por qué la autoridad ha dificultado la presentación de los avisos de fusión, ya que siendo una operación en la que bien pueden “desaparecer” las empresas fusionadas, una es la que subsiste y la que por supuesto firma una carta compromiso sobre las obligaciones que surjan de las empresas fusionadas, no como en el caso de liquidación, en el que la empresa simplemente se extingue.

Esperemos que la autoridad pueda dar pie a una simplificación en los trámites, tomando en cuenta que, dentro del resultado de la operación, una empresa subsiste y sigue operando, cumpliendo con las obligaciones fiscales y legales de las fusionadas.

5. Referencias

- Gómez Cotero, José de Jesús. Fusión y escisión de sociedades mercantiles: https://archivos.juridicas.unam.mx/www/bjv/libros/8/3664/2.pdf.

- Ley del Impuesto Sobre la Renta: https://www.diputados.gob.mx/LeyesBiblio/pdf/LIsr.pdf.

- Ley del Impuesto al Valor Agregado. https://www.diputados.gob.mx/LeyesBiblio/pdf/LIVA.pdf.

- Resolución Miscelánea Fiscal para 2022.

- Seminario Judicial de la Federación y su Gaceta, Decima Época, Tomo I, Materia Administrativa, jurisprudencia 1ª/J.91/2013 (10ª), Registro 2004913, noviembre2013. p. 333.