Boletín de investigación

Destino final del Presupuesto federal 2023

D. Contabilidad y Auditoría Gubernamental

C.P.C. Perfecto Gerardo Martínez Martínez

Presentación

El presupuesto federal de los Estados Unidos Mexicanos mueve la economía del país. Además, acorde a las políticas públicas, genera la inversión en infraestructura, promueve el desarrollo económico y el empleo; por ende, el bienestar social. Si se parte de esta premisa y de la postura general de la administración pública actual, ¿estamos cumpliendo estas metas?, ¿salimos de un presupuesto neoliberal para llegar al desarrollo social esperado por el pueblo de México?

Dado que nuestra posición como analíticos y técnicos debe alejarnos de la discusión política, veamos qué nos arrojan los números en un comparativo del año 2019 al 2023, versus a dónde estábamos en el 2018. En este trabajo de investigación presentamos una semblanza de lo que es el presupuesto, su proceso de integración y aprobación y el destino final de los recursos en nuestro país.

1. Introducción

A lo largo de este boletín se responde a las siguientes preguntas obligadas: ¿qué es el Presupuesto federal?, ¿cómo se integra?, ¿quién lo autoriza?, ¿quién lo administra?, pero la más importante de todas, ¿quién se beneficia de él?

El Presupuesto federal reviste vital importancia para la economía de un país y de sus habitantes. Por ello, desde siempre ha sido y será motivo de comentarios, ya sea serios, como análisis o estudios, ya también de bromas o frases célebres; ejemplo de éstas últimas, son: “Un pueblo educado es un pueblo armado, convirtiéndose en el enemigo más peligroso para el gobierno sistema, por ello es que cada vez reducen el presupuesto de la educación” (Pimentel, Alex, 2013).

Se añaden otras frases de épocas pasadas que quedaron para la posteridad como: “Toda promesa u ofrecimiento de campaña que no se refleja en el presupuesto es pura demagogia” (frase popular citada por un maestro en mi época de estudiante, referida a los diputados) o: “El porqué de la forma de las pirámides es muy simple: a medida que se iban construyendo, se acortaba el presupuesto, se acortaba el presupuesto...” (Perich, Jaume, 2019).

No puede faltar: “El placer sano, el deporte y la recreación son tan vitales para esta nación como el trabajo productivo y deberían tener una gran participación en el presupuesto nacional” (Disney, Walt, 2019).

Así como las anteriores, existen otras con diferente enfoque. En el lenguaje común se dice que el “presupuesto” es la bolsa de dinero que se destina al pago de las necesidades de gasto público, en el cumplimiento de los deberes de los gobernantes.

Desde el punto de vista técnico, que pretendemos dar a este trabajo, nos quedamos con la definición oficial, mencionada en el párrafo siguiente.

El artículo Finanzas Públicas y el Derecho Económico... establece que:

El presupuesto es un documento jurídico-contable y de política económica, aprobado por la Cámara de Diputados del Congreso de la Unión a iniciativa del Presidente de la República, en el cual se consigna el gasto público [... de acuerdo con su naturaleza y cuantía,] que debe realizar el gobierno federal [...] en el desempeño de sus funciones en [... cada] ejercicio fiscal. (Prezi, 2018)Otra definición reza: “El documento que recoge las estimaciones de entrada y salida de recursos monetarios para un determinado periodo recibe el nombre de presupuesto. Gracias a este documento, es posible calcular y plasmar en un registro cuánto dinero se requiere para desarrollar una acción o materializar un proyecto” (Pérez y Gardey, 2013).

A su vez, la fracción XXXV del artículo 2.° de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) establece: “El Presupuesto de Egresos de la Federación para el ejercicio fiscal correspondiente, incluyendo el decreto, los anexos y tomos”.

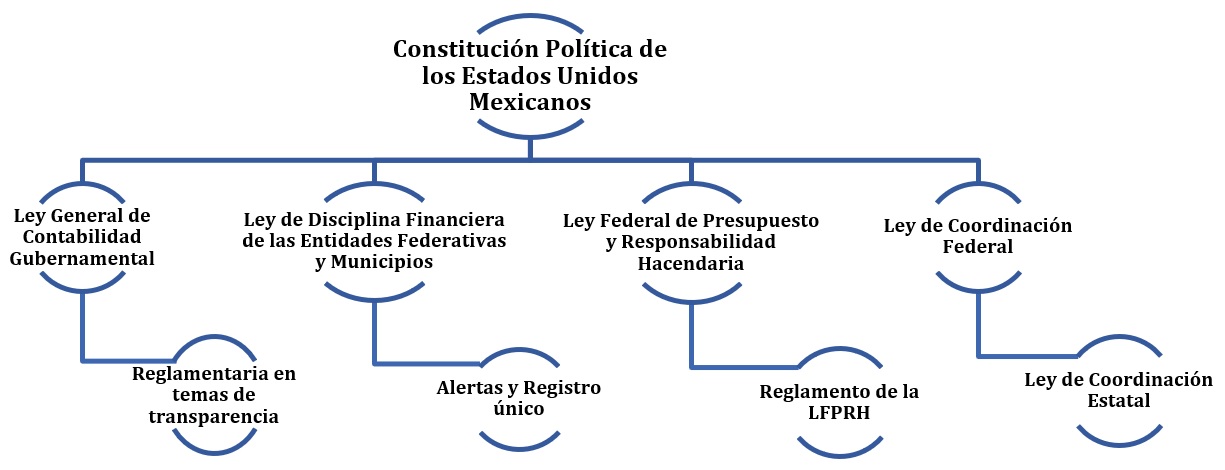

De manera que el Presupuesto federal de egresos es un decreto anual que expide el Ejecutivo federal, que contiene las propuestas y lineamientos de ejercicio del gasto público, aprobados por la Cámara de Diputados, y que resulta ser el principal instrumento de las políticas públicas, sustentadas en un plan nacional de desarrollo, del enfoque ordenado por el Ejecutivo federal en materia de gasto público y de un ejercicio fiscal determinado. Está regido por la LFPRH en lo federal, por la Ley de Disciplina Financiera de las entidades federativas y municipios (LDFEFM) en lo local, y por la Ley General de Contabilidad Gubernamental (LGCG), por el propio decreto de Presupuesto de Egresos y por la Ley de Coordinación Fiscal (LCF).

Así pues, para precisar la información, primero analizaremos en forma detallada que el marco legal es amplísimo, ya que contamos con una legislación suficientemente fuerte para normar todo lo relacionado con el proceso del presupuesto; después abordaremos quiénes participan en su integración, así como el proceso legislativo. Por último, será objeto de análisis el calendario de fechas que se deben cumplir hasta la promulgación y publicación del decreto del presupuesto anual 2023.

Dicho lo anterior, conozcamos el entramado legal que sustenta la materia que nos ocupa.

2. Desarrollo

2.1. Marco legal

Como se puede apreciar en el cuadro anterior, el Presupuesto federal está al más alto nivel de la legislación mexicana; de estas normas emana el Plan Nacional de Desarrollo. Aunque dicha normatividad tiene muchos años, la administración 2019/2024 le ha denominado Proyecto de nación. Así, toda la legislación anterior debe estar alineada para cumplir con un ejercicio del gasto público que permita lograr las metas e indicadores de bienestar y crecimiento que se prevé en dicho plan sexenal.

Aunque no figuran en el cuadro, también es muy importante mencionar que existen las resoluciones de la Suprema Corte de Justicia de la Nación (SCJN), la cual ha invalidado o ratificado algunos ordenamientos. Ejemplo de invalidez es la SENTENCIA dictada por el Tribunal Pleno de la Suprema Corte de Justicia de la Nación en la Acción de Inconstitucionalidad 139/2019, la cual determinó inconstitucional a la Ley Federal de Austeridad Republicana (LFAR), ya que viola diversos artículos de la Constitución. Esta sentencia fue realizada en sesión correspondiente al día cinco de abril de dos mil veintidós y publicada el 2 de septiembre del mismo año en el Diario Oficial de la Federación (DOF).

Ahora bien, entrando en materia, para que haya presupuesto de gastos debe haber una fuente de ingresos, aunque existe siempre la cuestión de saber cuál es primero, el ingreso o el gasto. Por un lado, hay expertos que opinan que primero se debe elaborar el presupuesto de gastos y después buscar las fuentes de financiamiento; por otro lado, otros consideran que primero se debe establecer un Presupuesto de ingresos y después ver para qué alcanza. La realidad de nuestro país es que primero se hace una especie de ”carta a Santa Claus”, donde se establece cuánto se va a gastar y posteriormente se hace la Ley de Ingresos. Así, la diferencia denominada “déficit” se lleva al rubro de financiamiento, es decir, deuda pública.

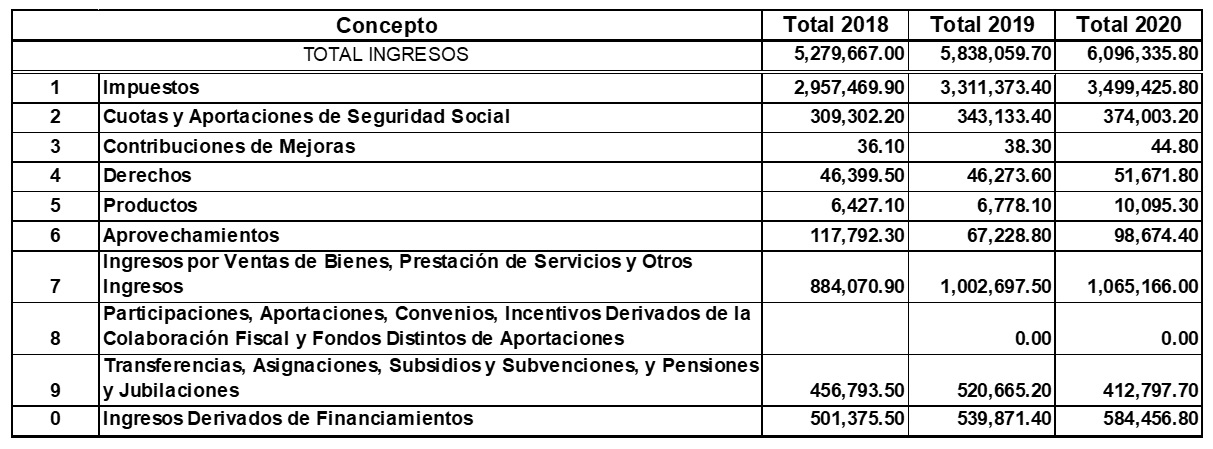

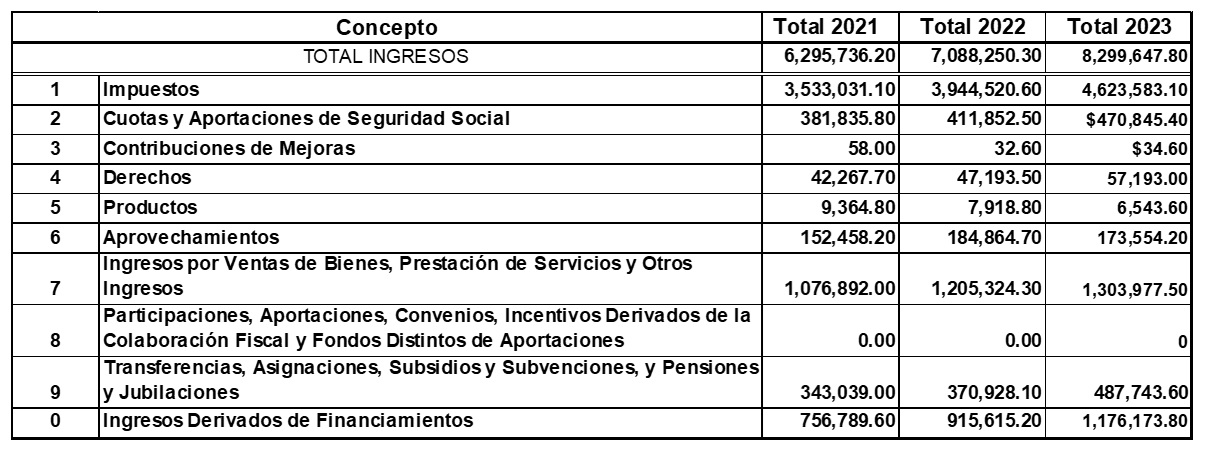

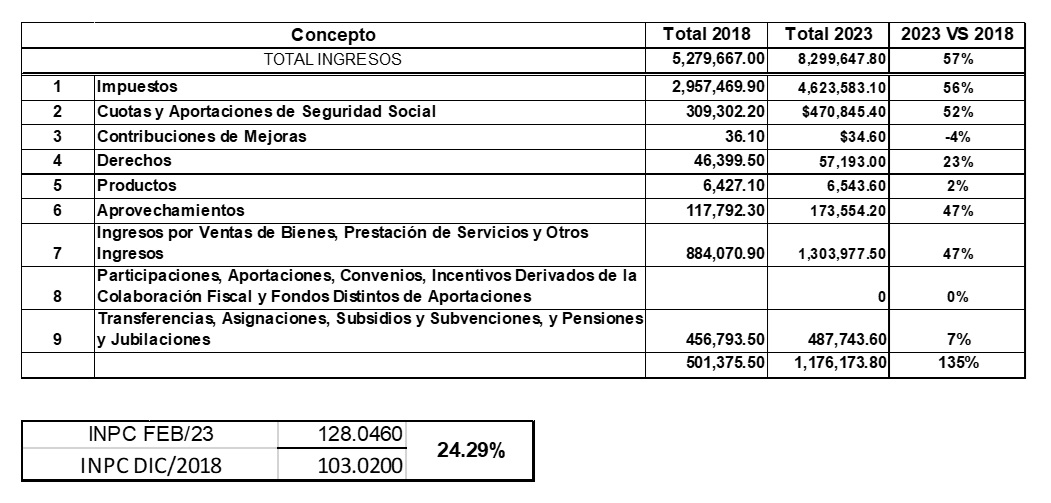

Para hacer una referencia al origen de los recursos que se destinan al gasto público, es conveniente apuntar que provienen de los ciudadanos, para quienes, en los términos de la fracción IV del artículo 31.° de la Constitución Política de los Estados Unidos Mexicanos (CPEUM), está establecida, como una de sus obligaciones como ciudadanos, la de contribuir para los gastos públicos de la Federación, del Distrito Federal (hoy Ciudad de México) o del estado y municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes. El siguiente resumen de la Ley de Ingresos 2019/2023 muestra en general el origen de los recursos.

La Ley de Ingresos de la Federación (LIF) 2023, cuyo proyecto fue presentado al Congreso de la Unión el pasado 8 de septiembre de 2022 y que cumplió el mandato de la LFPRH, refleja un incremento del 42.2%, respecto de la misma ley en 2019 y representa el 57.2% de incremento respecto a 2018, sobre el cual, cabe aclarar, que el incremento en términos reales fue del 32.91% después de descontar la inflación generada a partir de ese año a la fecha. Considérese la siguiente tabla, cuyas cifras están en millones de pesos.

Nota: Como se puede apreciar, hay un incremento en la cifra de 2023 respecto de 2019, que sobresale con un 218% en el endeudamiento esperado y que acumula 3 billones 972 mil 906.8 millones de pesos en los cinco años de esta administración 2019-2023.

Si bien en los análisis presentados en la iniciativa de la Ley de Ingresos se dice que sólo se afecta el 49.1% del Producto Interno Bruto (PIB) con el servicio de la Deuda, la realidad es que no se ha disminuido en nada; por el contrario, cada año ha sido mayor el incremento del déficit que se cubre con financiamiento.

Gasto público. Por su parte, en el primer párrafo del artículo 134,° de la CPEUM se establece que los recursos de que dispongan la federación, los estados y los municipios, se administrarán con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados.

En línea con los preceptos constitucionales, la Cámara de Diputados tiene entre sus facultades exclusivas la aprobación del Presupuesto federal de egresos de cada ejercicio, lo que incluye a las erogaciones plurianuales, previo examen, discusión y, en su caso, modificación del proyecto que presentó el Ejecutivo federal, todo lo anterior según la fracción IV del artículo 74.°.

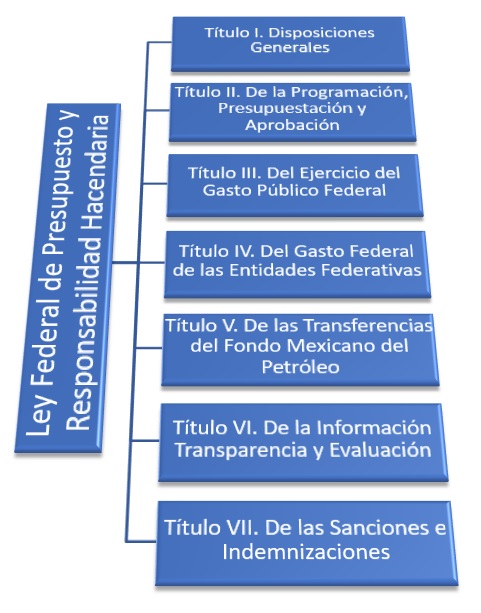

Como ley reglamentaria, la LFPRH regula tanto los preceptos anteriores como los temas relativos a los artículos 126.° y 127.° de la CPEUM. Dicha ley data de 2006 y ha tenido modificaciones importantes en materia de transparencia y normas de presupuestación, programación y control: reformas de 2010, 2011, 2012, 2014, 2015, 2019, 2021 y la última publicada en el DOF el 27 de febrero de 2022, además de la declaratoria de la SCJN de inconstitucionalidad de parte de un texto del segundo párrafo del artículo 61.°, publicada el 2 de septiembre de 2022. En suma, la LFPRH prácticamente regula todo lo relativo al presupuesto, desde luego apoyada en su Reglamento (RLFPRH). Sobre ambos ordenamientos jurídicos, me permito hacer los siguientes comentarios.

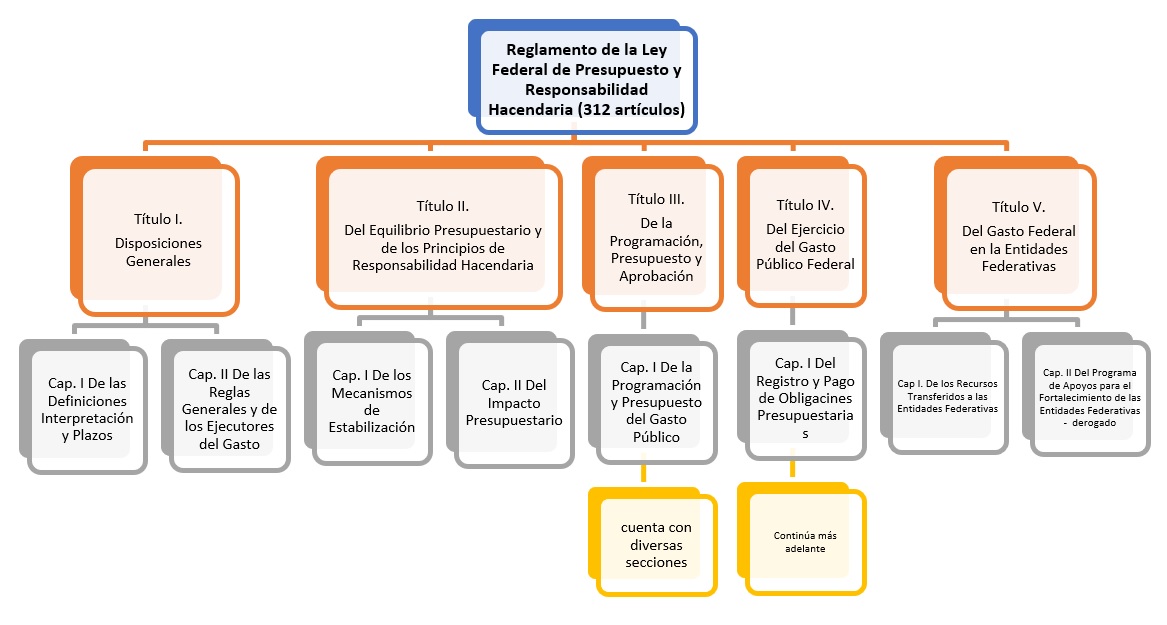

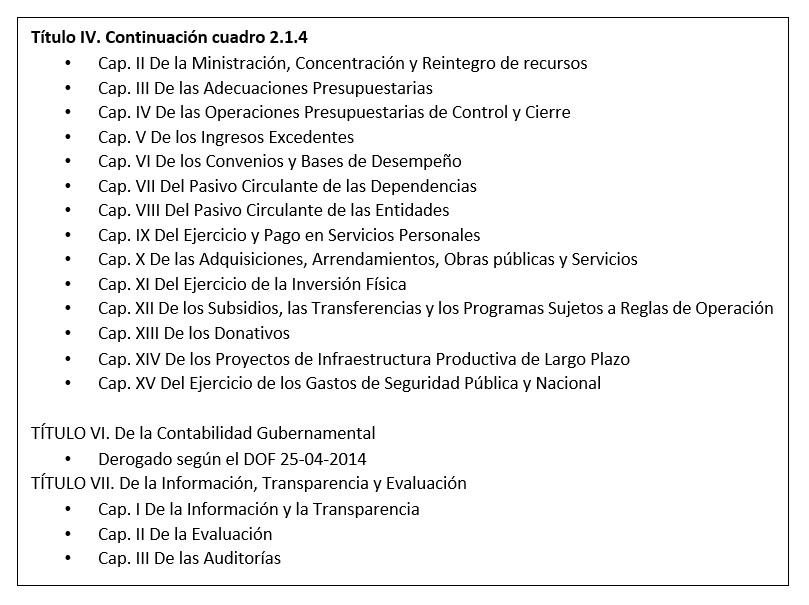

La LFPRH se integra por siete títulos y 18 capítulos, los cuales suman 118 artículos y ocho transitorios publicados con el decreto de ley. Sin embargo, han existido diversas modificaciones a la ley y en cada una de ellas se han emitido artículos transitorios para su aplicación, por lo que es importante que cuando se revise el texto de la ley se vislumbren los transitorios para confirmar si existen disposiciones transitorias o de efectos posteriores. Para mejor ilustración, véase el cuadro 2.1.3.

En cuanto al RLFPRH, publicado en el DOF el día 28 de junio de 2014, cuenta con 312 artículos y 12 transitorios, que forman parte del decreto de publicación. Posteriormente, cada modificación que se ha emitido ha traído como consecuencia artículos transitorios adicionales.

Una de las reformas de mayor transcendencia sufrida tanto por la LFPRH como por su reglamento, fue la ocurrida con motivo de la promulgación de la LGCG, la cual, a partir de su publicación el 31 de diciembre de 2008, trajo como consecuencia la modificación de la ley y su reglamento en lo que concierne a las normas de contabilidad gubernamental y respecto de la transparencia.

Por lo que se refiere a la materia de contabilidad gubernamental, la LGCG, que entró en vigor el 1 de enero de 2009, deroga diversas disposiciones de la LFPRH. Sin embargo, en su artículo 5.º establece que, a falta de disposición expresa en ella, se aplicará lo dispuesto en la LFPRH, en su capítulo tercero del título tercero. En particular, en el artículo 38.° determina la forma en que se contabilizarán las etapas del presupuesto, dedicando el capítulo II del título quinto, relativo a la difusión y transparencia de la información financiera y centra su atención en la elaboración de las iniciativas de la Ley de Ingresos y el Presupuesto de Egresos.

Cabe resaltar algunos aspectos muy específicos que la LGCG ordena a la federación, entidades federativas y municipios en materia de Presupuesto de Egresos. La fracción II del artículo 61.° refiere la obligación de establecer con claridad las prioridades de gasto, programas y proyectos, el detallado de plazas y gasto destinado al personal, remuneraciones y pensiones, gasto en honorarios, previsiones para personal eventual, gasto en comunicación social, inversiones, gastos plurianuales, asociaciones público privadas y proyectos de prestación de servicios.

Asimismo, se deberán listar los programas con sus indicadores estratégicos y de gestión probados, la aplicación de los recursos conforme a las clasificaciones administrativa, funcional, económica y programática, y, en su caso, geográfica, y todos los elementos que permitan su análisis, eficiencia y eficacia de la aplicación de los recursos.

Las normas de difusión de la información y publicidad de las iniciativas, presupuesto aprobado, proceso de aprobación, así como la aplicación de los recursos y todo lo relativo debe ser debidamente incorporado a las páginas de internet de los entes públicos, todo esto normado en el Título V de la LGCG.

La Ley de Coordinación Fiscal (LCF) data del 27 de diciembre de 1978 y el objeto principal de su última reforma, que se publicó en el DOF el 30 de enero de 2018, como su nombre lo indica, es coordinar el sistema fiscal de los tres órdenes de gobierno (federal, estatal y municipal), para establecer la participación de cada ente en los recursos federales obtenidos de la recaudación nacional. También habrá que agregar las leyes estatales de coordinación fiscal, que representan la distribución del ingreso a cada municipio y los del estado en cuestión.

Por último, aunque hay diversas disposiciones adicionales relacionadas con el control y transparencia del Presupuesto federal, la más importante, además de las citadas en párrafos precedentes, es la Ley de Disciplina Financiera para Entidades Federativas y Municipios (LDFEFM), publicada el 27 de abril de 2016.

En la iniciativa de la LDFEFM, uno de sus objetivos principales consistió en establecer: “Una regulación en materia de responsabilidad hacendaria que permita a las entidades federativas y los Municipios conducirse bajo criterios y reglas que aseguren una gestión responsable y equilibrada de sus finanzas públicas, generando condiciones favorables para el crecimiento económico y la estabilidad del sistema financiero” (Alcalá et al., 2023).

A su vez, resulta muy relevante esta parte de dicha iniciativa: “Tiene su origen en los principios de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, reconociendo los efectos positivos que ha generado, pero asumiendo que la misma no puede ser aplicable a las entidades federativas y los municipios, dadas las diferencias en competencia y estructura de sus finanzas públicas” (Consejería Jurídica del Poder Ejecutivo del Estado de Morelos, 2016).

Para eso nace la LDFEFM, que destina el Título II a las reglas de disciplina financiera para las entidades federativas (capítulo I) y para los municipios (capítulo II). Básicamente las reglas están enfocadas a que las entidades federativas y municipios observen la obligación de elaborar sus respectivos presupuestos apegados a los planes de desarrollo y a los procedimientos que establezca la legislación local, sean consistentes con los planes estatales y municipales de desarrollo, cuenten con parámetros cuantificables e indicadores del desempeño, consideren los Criterios Generales de Política Económica (CGPE) y las estimaciones de las participaciones y transferencias federales etiquetadas que recibirán y que identifiquen riegos relevantes para las finanzas públicas.

Una de las principales regulaciones consiste en que los presupuestos deben generar un “balance presupuestario sostenible”, que consiste en que las entidades federativas y municipios logren finanzas sanas y que el Presupuesto de Egresos no rebase los ingresos establecidos en su propia Ley de Ingresos. Tanto para entidades federativas como para municipios, la ley establece que el gasto total presupuestado por el Ejecutivo de la entidad federativa o del municipio, propuesto en el Presupuesto de Egresos del ejercicio, aprobado por la legislatura local o por el cabildo, y el que se ejerza en el año fiscal, arroje en el momento contable devengado un saldo mayor o igual a cero.

Existen otras dos premisas que reflejarán finanzas sanas en la entidad federativa o municipio y son: “el Balance presupuestario de recursos disponibles es sostenible, cuando al final del ejercicio fiscal y bajo el momento contable devengado, dicho balance sea mayor o igual a cero” y “el Financiamiento Neto que, en su caso se contrate por parte de [... la entidad federativa o municipio] y se utilice para el cálculo del Balance presupuestario de recursos disponibles sostenible, deberá estar dentro del Techo de Financiamiento Neto” (Congreso del Estado de Baja California, 2016).

Otras medidas que establece la LDFEFM respecto del presupuesto sostenible son:

- Se destinará una sección específica para las erogaciones relacionadas con personal.

- El monto máximo para el pago de adeudos fiscales de ejercicios anteriores (Adefas) en el ejercicio fiscal de 2016 no podrá ser mayor al 2%, aunque esta medida es paulatina y la regula el artículo séptimo transitorio, el cual fija para el ejercicio fiscal 2017 un 5%, un 4% para 2018, un 3% para 2019 y, a partir de 2020, se aplicará el 2%. Por tal motivo, así queda en la actualidad.

- Una vez aprobados los presupuestos de egresos, las entidades federativas y los municipios sólo podrán comprometer recursos contra los presupuestos autorizados, contando previamente con la suficiencia presupuestal e identificando la fuente de ingresos.

- Cuando se pretenda ejercer un programa o proyecto de inversión cuyo monto rebase el equivalente a 10 millones de Unidades de Inversión, “deberá realizarse un análisis costo y beneficio, en donde se muestre que dichos programas y proyectos son susceptibles de generar, en cada caso, un beneficio social neto bajo supuestos razonables” (artículo 13.° de la LDFEFM). Dicho estudio deberá ser previo a su contratación o ejecución.

- Los ingresos excedentes sólo podrán utilizarse para: “La amortización anticipada de la Deuda Pública, el pago de adeudos de ejercicios fiscales anteriores, pasivos circulantes y otras obligaciones [...] y representen una disminución del saldo registrado en la cuenta pública del cierre del ejercicio inmediato anterior, así como el pago de sentencias definitivas emitidas por la autoridad competente” (artículo 14.° de la LDFEFM). Además, puede utilizarse en inversión pública productiva y en la creación de un fondo que compense la caída de ingresos de libre disposición de ejercicios posteriores.

Por último y como la base fundamental del enfoque presupuestal, está el Plan Nacional de Desarrollo (PND) denominado por la administración federal 2019/2024 como “Proyecto de nación” y que contempla cuatro ejes temáticos, a saber:

- Educación, ciencia, valores y cultura. Cuenta con los capítulos siguientes: proyecto educativo en educación básica y superior, inclusión de jóvenes al sistema educativo, cultura comunitaria y bono educativo. Cabe hacer notar que en el PND se pone como último eje temático.

- Economía y desarrollo. Maneja los siguientes capítulos: política macroeconómica, política industrial y de innovación, política sectorial, energía, infraestructura, telecomunicaciones, medio ambiente, pesca, turismo, política agropecuaria, política laboral y sector financiero.

- Desarrollo social. Está compuesto por los capítulos siguientes: jóvenes construyendo el futuro, salud y deportes.

- Política y gobierno. Se integra por los capítulos: rescate del Estado, justicia, seguridad, política exterior, migración y combate a la corrupción.

2.2. Integración del Presupuesto federal

Entremos en materia de la segunda pregunta obligatoria: ¿cómo se integra el Presupuesto federal? Para responderla, nos referiremos a lo que establece el artículo 4.° de la LFPRH, que establece que el Gasto público federal se integra por “las erogaciones por concepto de gasto corriente, incluyendo los pagos de pasivo de la deuda pública; inversión física; inversión financiera; así como responsabilidad patrimonial” que ejercen: I. El Poder Legislativo, II. El Poder Judicial, III. Los entes autónomos, IV. Los tribunales administrativos, V. La Procuraduría General de la República VI. La presidencia de la República VII. Las dependencias, y VIII. Las entidades.

Por otra parte, tanto la CPEUM como las propias leyes de creación de dichos órganos les otorgan autonomía presupuestaria a los entes ejecutores del gasto, en los siguientes términos: los poderes; legislativo, judicial y entes autónomos, así como las entidades federativas, conforme a las disposiciones constitucionales, tienen las siguientes atribuciones:

- Aprobar sus proyectos de presupuesto y enviarlos a la Secretaría [de Hacienda y Crédito Público] para su integración al proyecto de Presupuesto de Egresos [...]

- Ejercer sus presupuestos observando lo dispuesto en esta Ley [...]

- Autorizar las adecuaciones a sus presupuestos [...]

- Realizar sus pagos a través de sus respectivas tesorerías o sus equivalentes;

- Determinar los ajustes que correspondan en sus presupuestos en caso de disminución de ingresos;

- Llevar la contabilidad y elaborar sus informes conforme a lo previsto en esta Ley, así como enviarlos a la Secretaría para su integración a los informes trimestrales y a la Cuenta Pública” (artículo 5.° de la LFPRH).

Hay otro grupo conformado por los órganos administrativos desconcentrados, con autonomía presupuestaria por disposición de ley, con diferentes atribuciones, las cuales se resumen a lo siguiente: aprobar sus anteproyectos de presupuesto y enviarlos a la Secretaría de Hacienda y Crédito Público (SHCP), por conducto de la dependencia a la que se encuentren adscritos, para su integración al proyecto de Presupuesto de Egresos, toda vez que observen los CGPE y los techos globales de gasto establecidos por el Ejecutivo federal; realizar sus pagos a través de sus respectivas tesorerías o sus equivalentes, y llevar la contabilidad y elaborar sus informes conforme a lo previsto en la LFPRH.

En resumen, todos los ejecutores del gasto realizan sus proyectos de presupuesto basados en los criterios de política económica, los planes de desarrollo federal y estatal y los remiten a la SHCP para la integración del proyecto federal. Por supuesto, hay una serie de lineamientos intermedios entre cada ente autónomo y los entes estatales y federales, mediante los cuales se coordinan las fechas para concurrir todos en el mismo objetivo.

Conforme al artículo 16.° de la LFPRH:

La Ley de Ingresos y el Presupuesto de Egresos [...], en el caso de la Administración Pública Federal, deberán ser congruentes con el Plan Nacional de Desarrollo y los programas que derivan del mismo, e incluirán cuando menos lo siguiente:- Las líneas generales de política económica;

- Los objetivos anuales, estrategias y metas;

- Las proyecciones de las finanzas públicas, incluyendo los requerimientos financieros del sector público, con las premisas empleadas para las estimaciones. Las proyecciones abarcarán un periodo de 5 años en adición al ejercicio fiscal en cuestión, las que se revisarán anualmente en los ejercicios subsecuentes;

- Los resultados de las finanzas públicas, incluyendo los requerimientos financieros del sector público, que abarquen un periodo de los 5 últimos años y el ejercicio fiscal en cuestión;

- La meta anual de los requerimientos financieros del sector público, la cual estará determinada por la capacidad de financiamiento del sector público federal, y

- El límite máximo del gasto corriente estructural para el ejercicio fiscal, así como proyecciones de este límite para un periodo de 5 años adicionales.

Hablando específicamente de procedimiento de integración, existe un calendario marcado en la LFPRH, a saber: la facultad constitucional de aprobar el presupuesto enviado por el Ejecutivo federal es de la Cámara de Diputados, quien deberá recibirlo a más tardar el 8 de septiembre y aprobarlo a más tardar el 15 de noviembre de cada año. Lo anterior de conformidad con el segundo y tercer párrafos de la fracción IV del artículo 74.° de la CPEUM.

Si se parte de esas dos fechas, tenemos que: el Ejecutivo deberá presentar el proyecto de Presupuesto de Egresos a más tardar el día 8 de septiembre de cada año, excepto el año en que toma posesión, año en que el Ejecutivo en funciones deberá apoyarle a elaborar el proyecto de presupuesto y proyecto de Ley de Ingresos a efecto de que el electo pueda cumplir con el tercer párrafo de la fracción IV del artículo 74.° constitucional que establece como fecha el 15 de noviembre de ese año.

De acuerdo con el artículo 29.° de la LFPRH, para que la SHCP esté en condiciones de preparar el proyecto completo, las dependencias deberán enviar sus anteproyectos conforme a los tiempos que les fije la propia Secretaría. A su vez, según el artículo 30.° de la ley antedicha, los poderes legislativo y judicial, así como los entes autónomos, deberán remitir sus anteproyectos a más tardar 10 días naturales antes del 8 de septiembre de cada año o del 15 de noviembre de cada seis años.

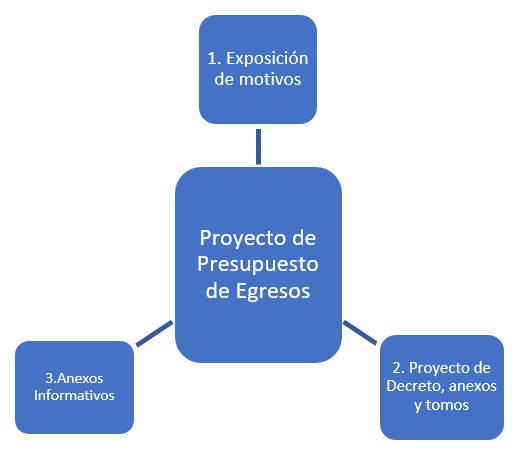

Integrar el Presupuesto de Egresos tiene muchas complicaciones. No obstante, conforme a lo que establece el artículo 41.° de la LFPRH, quedaría de la siguiente forma:

1. La Exposición de motivos debe estar enfocada en informar las políticas de gasto tanto del Ejecutivo federal como de los poderes legislativo, judicial y los entes autónomos; asimismo, debe describir y comparar con los últimos cinco años, estimar el gasto del año que se presupuesta y hacer una proyección de los mismos rubros de los siguientes cinco años, a la par que se resaltan las metas que se pretende alcanzar. Aquí es importante resaltar que bastará leer dicha Exposición de motivos para tener claro el panorama nacional de 10 años del gasto público, los cinco anteriores y los cinco posteriores.

2. El Proyecto de Decreto es la parte más amplia o la sustancia misma del presupuesto, pues aquí se incluyen las previsiones de gasto de todos los ramos: autónomos, administrativos y generales. De igual forma, se incluyen los flujos de efectivo de las entidades de control directo e indirecto, así como las previsiones de gastos obligatorios, los que correspondan a ejercicios plurianuales y los proyectos de infraestructura a largo plazo. Se abarcan también las previsiones de gastos en servicios personales, tanto las remuneraciones como las erogaciones fiscales y de seguridad social, las previsiones para incrementos salariales, la creación de plazas, todo lo relativo al tema salarial e incluso las previsiones de gasto destinado a la población indígena.

En el Proyecto de Decreto también se deberán incluir las disposiciones fiscales que regirán en el ejercicio fiscal, las principales variantes que se proponen respecto del ejercicio en curso y su justificación, así como los programas que serán atendidos y aquellos que se proponen por primera vez. Entre estos programas se encuadran, por mencionar algunos: los de igualdad de género; de apoyo al campo; desarrollo de la niñez y juventud; ciencia, tecnología e innovación; grupos vulnerables y cambio climático, junto con la transición energética y el aprovechamiento de energías renovables.

3. Es muy importante, también, hacer hincapié en los Anexos informativos, los cuales, además de contener la metodología bajo la cual fueron determinados los puntos anteriores, deben englobar la distribución del presupuesto por dependencias y entidades hasta nivel de capítulo y concepto del gasto. Igualmente, deben comprender los factores, variables y fórmulas utilizados en la elaboración de los anexos transversales, porcentajes o cuotas que del presupuesto van destinados a programas presupuestarios y que forman parte de la integración de los anexos.

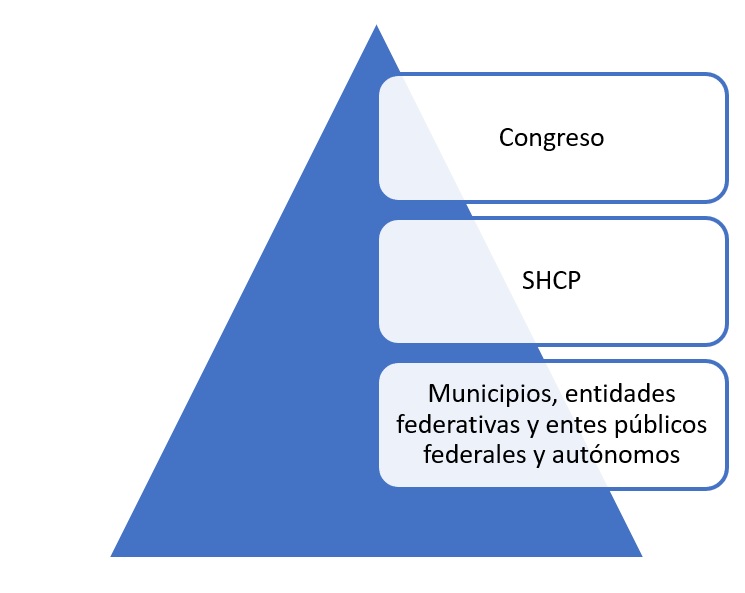

Como resumen general, podríamos decir que la integración del presupuesto es piramidal:

La base de la pirámide está conformada de la siguiente forma:

- Gobierno federal. Se integra por 256 entes: Ejecutivo 34 dependencias, Legislativo 3, Judicial 3, autónomos 8, entidades paraestatales 187 y empresas productivas 21, estas últimas emanadas de la desincorporación de Petróleos Mexicanos (Pemex) y la Comisión Federal de Electricidad (CFE), el Instituto Mexicano del Seguro Social (IMSS) y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE).

- Gobierno estatal. Se integra por 1889 entes: 130 dependencias gubernamentales, 191 organismos autónomos y 1568 entidades paraestatales.

- Gobierno municipal. Se integra por 3959 entes: 2457 municipios y 1430 entidades paramunicipales.

Son 6104 los entes públicos a nivel nacional, que participan cada año en el proceso de integración del Presupuesto de Egresos nacional.

De conformidad con lo relatado, la estructura o esqueleto del Presupuesto de Egresos está conformado por los siguientes rubros:

2.3. Proceso legislativo

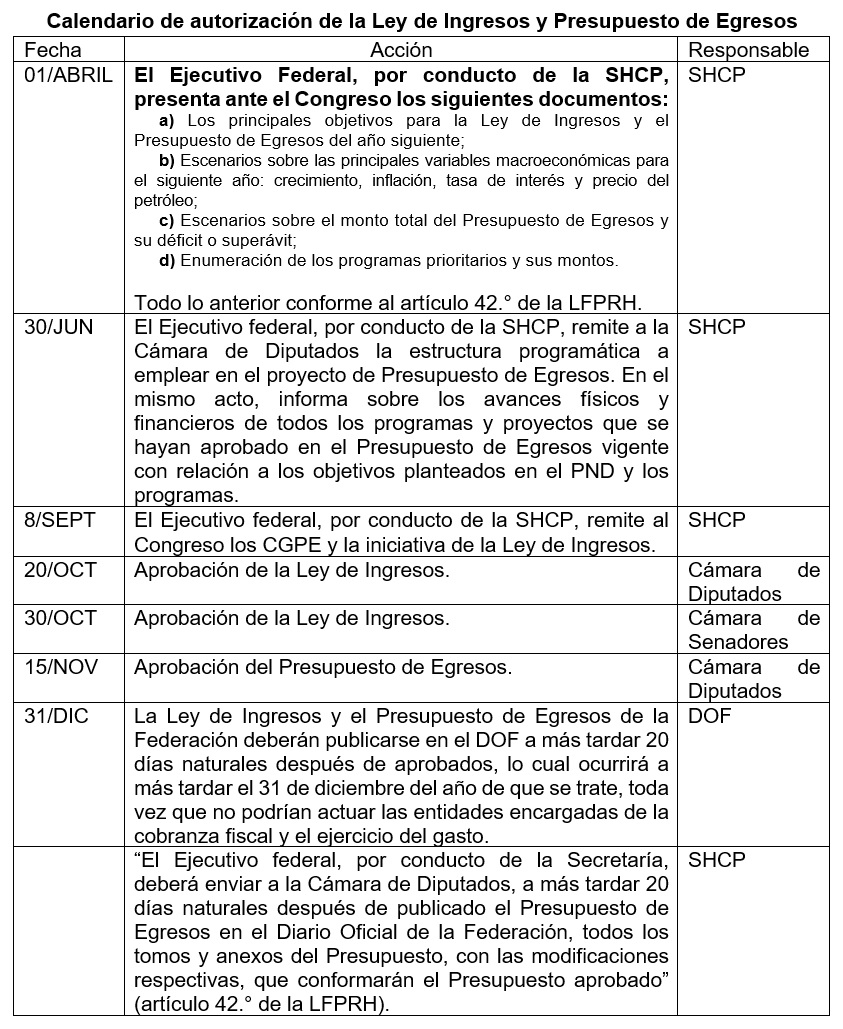

Para la aprobación del Presupuesto federal, se lleva a cabo un largo proceso que inicia en el mes de abril del ejercicio previo al que corresponde el presupuesto que se pretende aprobar y concluye a más tardar el 31 de diciembre del año en que se inicie el trámite.

Es decir, el día primero del mes de abril del ejercicio actual, el Ejecutivo federal, por conducto de la SHCP, presenta ante el Congreso los documentos que le mandata el artículo 42.° de la LFPRH, consistentes en:

- Los principales objetivos para la Ley de Ingresos y el Presupuesto de Egresos del año siguiente;

- Escenarios sobre las principales variables macroeconómicas para el siguiente año: crecimiento, inflación, tasa de interés y precio del petróleo;

- Escenarios sobre el monto total del Presupuesto de Egresos y su déficit o superávit;

- Enumeración de los programas prioritarios y sus montos.

Se trata de documentos muy extensos y de contenido político/económico, aunque hay ciertas partes donde se manejan los números que justifican, al final, los motivos que impulsan a la administración a proponer cierto enfoque en el gasto.

Por ejemplo, en la Exposición de motivos presentada por el Ejecutivo federal a la Cámara de Diputados, se establece que el pronóstico de los ingresos presupuestarios del sector público tomó en consideración el ingreso proveniente del petróleo, para lo cual se revisó la información interna en materia de los precios del petróleo, gas natural y el tipo de cambio del peso frente al dólar. En cuanto a la información externa, se tomaron en cuenta las proyecciones de Pemex relativas a la producción de petróleo y gas natural.

También se analizó el ingreso no petrolero, proveniente principalmente de la tributación, con bases de datos históricas desde 1990 a julio de 2022 y se complementó con la información del cierre del año. De igual forma, se tomó en cuenta el marco macroeconómico para 2023, con proyecciones de los próximos 5 años, a la par de diversos estudios sobre los ingresos de los últimos cinco años.

Por último, también se hace un análisis de las políticas de deuda interna y externa, a la vez que se busca reducir el pago del servicio bajo esquemas de refinanciamientos más baratos en cada vencimiento que ocurra en este ejercicio fiscal. Sin embargo, como se refiere en el Cuadro 2.1.2 sobre la evolución de los ingresos históricos de 2018 a 2023, el incremento neto de deuda es de 3.9 billones de pesos y el pago del servicio de la deuda consume el 49.1% del PIB.

Para 2023, una vez considerados todos los factores económicos internos y externos, así como los efectos de la globalización, entre los cuales también se cuentan los efectos de la pandemia, se estiman ingresos presupuestarios por $8,299,647.8 millones de pesos, monto mayor en 57% respecto a la LIF para 2018. El déficit presupuestario, estimado en términos del artículo 17.° de la LFPRH, equivale a 1,134,140,700,000 que corresponde al 14% del presupuesto federal para 2023.

Ahora bien, si descontamos la inflación generada de diciembre de 2018 a febrero de 2023, que conforme al Índice Nacional de Precios al Consumidor (INPC) es del 24.29%, el incremento real es del 32.91% entre el Presupuesto de ingresos de 2018 y 2023.

El presupuesto está enfocado en garantizar la macroeconomía del país y en cerrar las brechas entre ricos y pobres. Por lo tanto, el gobierno pretende, bajo un presupuesto conducido por la austeridad republicana, mejorar las condiciones del país mediante la generación de ahorros al reducir prestaciones de los servidores públicos de alto nivel, la disminución y/o cancelación del número de plazas, la cancelación de programas federales que desde su análisis no funcionan y la mejora de los servicios públicos.

En el documento que establece los criterios generales de política económica para la iniciativa de Ley de Ingresos y el proyecto de Presupuesto de Egresos de la federación que cada año emite el Ejecutivo Federal, pero en particular en el correlativo a 2023, se manejan los escenarios económicos bajo los cuales se desarrolló la economía en el año anterior y qué cambios se pretenden hacer con el presupuesto actual. Desde luego, se argumenta sobre las variables económicas, como son: el precio del petróleo, los intereses, el crecimiento económico esperado y la inflación.

El Gobierno hace sus planteamientos respecto de la política económica, el enfoque y monto del presupuesto anual, junto con el superávit y/o déficit esperado para el ejercicio fiscal que se presupuesta.

Dentro de la política de gasto se establece el destino de recursos a inversión y al gasto corriente. Respecto a este último, se determina cuáles son los programas prioritarios del Gobierno federal para cumplir con las expectativas de sus gobernados. Para ahondar en la propuesta, el Ejecutivo federal plantea tres directrices derivadas del PND para la conducción del Presupuesto de Egresos de 2023, fundamentado en el artículo 24.° de la LFPRH, a saber:

- Directriz 1. Paz, Estado democrático y de derecho. Se integra por líneas de acción como: pacificación del país, reducción de la violencia, Estado de derecho (entendido como no más impunidad y acceso a la justicia), seguridad, política de drogas, coordinación de las fuerzas del orden, democracia electoral y participación ciudadana.

- Directriz 2. Bienestar social e igualdad. Consiste en dar prioridad a los pueblos indígenas, mujeres, primera infancia, niñas, niños, jóvenes, adultos mayores y personas con discapacidad; proteger la flora, la fauna y la gran diversidad biológica y cultural de México; promover una educación con calidad de la enseñanza e investigación científica y tecnológica para el bienestar; impulsar la salud, el deporte, el arte, la cultura y garantizar el derecho a la alimentación.

- Directriz 3. Desarrollo económico incluyente. Promover una educación con calidad de la enseñanza e investigación científica y tecnológica para el bienestar, para lo cual será prioritario el desarrollo nacional en zonas que históricamente han sido menos favorecidas con la distribución del ingreso. Con ese enfoque, los programas y proyectos del Gobierno federal estarán destinados a la creación del corredor Istmo de Tehuantepec, al que se dotará de vías ferroviarias y caminos rurales. De igual forma, el destino de recursos se reforzará hacia programas como crédito ganadero, aumento de la productividad en el campo, expansión de la cobertura de telecomunicaciones e internet, desarrollo de la pequeña y mediana empresa y el fomento a los sectores energético, turístico e industria de la construcción.

Principios: austeridad, honestidad y combate a la corrupción. El Gobierno federal propone que en todos sus programas haya dichos principios; para lograrlo, se establece como un gobierno honesto que representa a todas las clases sociales, sectores económicos, partidos políticos y ciudadanos en general, aunado a que la administración federal garantiza la transparencia y rendición de cuentas de los recursos federales.

En los términos del artículo 42.° de la LFPRH, el Ejecutivo federal, la SHCP, la Cámara de Diputados y la Cámara de Senadores, cada uno en su margen de actuación, serán responsables de que exista la aprobación del Presupuesto de Egresos y la Ley de Ingresos antes del 31 de diciembre de cada año, para que se apliquen el año siguiente, todo con relación a los objetivos planteados en el PND, de modo que se dé cumplimiento al calendario siguiente:

2.4. Destino final del presupuesto federal

2.4.1. AntecedentesCiertamente, vivir fuera del presupuesto hoy día es condenar a mucha gente a la mendicidad, ya que desde finales del siglo pasado se implementaron una serie de programas sociales, entre los que hubo algunos muy exitosos como:

- Solidaridad, en el sexenio de Carlos Salinas de Gortari, buscó cubrir diversas necesidades de la población mexicana que vivía en estado de pobreza y marginación.

- Progresa, en el sexenio de Ernesto Cedillo Ponce de León, estaba destinado a los sectores más desfavorecidos del país, de aplicación a zonas marginadas.

- Oportunidades. Fue el principal programa de la política social en el sexenio de Vicente Fox Quezada, como continuación del Programa Nacional de Solidaridad (Pronasol) y Progresa, establecidos en los dos sexenios anteriores. Este programa otorgó becas en el nivel de educación básica y nivel medio superior, por lo que pretendía que los beneficiarios terminaran el bachillerato. Su finalidad era contribuir a la disminución de la pobreza, brindó apoyo económico para alimentación, educación y salud.

- Fideicomiso Fondo Nacional de Habitaciones Populares (Fonhapo). Es la continuación de Oportunidades, del Programa de Apoyos Directos al Campo (Procampo) y del Seguro Popular, en el sexenio de Felipe Calderón Hinojosa, programas que en un intento de solucionar el problema de vivienda rural otorgaron apoyos económicos o en especie a comunidades, para mejorar su casa y asegurar su patrimonio. Procampo dio apoyos económicos a productores del campo para mantener sus niveles de ingresos y el Seguro Popular cubría las necesidades de salud de sectores de la población no afiliados al IMSS ni al ISSSTE.

- Los siguientes fueron los programas estrella en el sexenio de Enrique Peña Nieto.

- Prospera, en sustitución de Oportunidades, fue destinado a combatir la pobreza a través de distintos frentes, por ejemplo salud, educación y apoyo alimentario.

- Seguro de Vida para Jefas de Familia. Fue un programa para proteger a los hijos de mujeres que fueran la cabeza del hogar, ante su fallecimiento.

- Comedores comunitarios, pilar de la Cruzada contra el Hambre para contrarrestar la pobreza alimentaria en el país.

- Pensión para adultos mayores. Es una continuación del programa instaurado durante el sexenio de Felipe Calderón Hinojosa, en el que otorgaba un apoyo mensual de 500 pesos a las personas mayores de 70 años.

Ahora bien, es importante recordar lo explicado en la introducción de este boletín: el Presupuesto federal de Egresos es un decreto anual que expide el Ejecutivo federal, que contiene las propuestas y lineamientos de ejercicio del gasto público, aprobados por la Cámara de Diputados y que resulta ser el principal instrumento de las políticas públicas, sustentadas en un plan nacional de desarrollo, del enfoque ordenado por el Ejecutivo federal en materia de gasto público y de un ejercicio fiscal determinado. Está regido por la LFPRH en lo federal, por la LDFEFM en lo local, y por la LGCG, así como por el propio decreto de Presupuesto de Egresos y por la LCF.

Para el ejercicio fiscal 2023, que es el que nos ocupa, el presupuesto federal destinó $8,299,647,800.0 (ocho billones doscientos noventa y nueve mil seiscientos cuarenta y siete millones ochocientos mil pesos) como gasto neto total y corresponde al mismo importe de ingresos aprobados en la Ley de Ingresos para este ejercicio fiscal de 2023.

La cifra no cabe tan fácilmente en nuestras mentes ni en nuestras calculadoras de bolsillo ni en la pantalla de nuestros celulares, si queremos hacer cuentas con números tan grandes. Entonces surge las preguntas: ¿para qué tanto dinero?, ¿qué hace el Gobierno con semejante cantidad de dinero?, entre otras.

Aunque es complicado, trataremos de confirmar o negar la premisa de los CGPE que sustentan el Presupuesto federal 2023, la cual, a la letra dice:

El Proyecto de Presupuesto de la Federación 2023 (PPEF 2023) da continuidad a esta política y asegura que los derechos constitucionales al bienestar de las familias mexicanas se amplíen y respeten. Actualmente, el 70% de las familias mexicanas recibe un apoyo social a través de uno de los programas sociales del Gobierno de México. Gracias a programas como la Pensión para el Bienestar de las Personas Adultas Mayores, Jóvenes Construyendo el Futuro y Becas Benito Juárez, que ya se encuentran en rango constitucional, se está construyendo un estado de bienestar para todos, con una distribución más justa de los ingresos. (Secretaría de Hacienda y Crédito Público, 2023)Es por ello que en el presente boletín se muestra un análisis del Presupuesto federal de Egresos para el ejercicio fiscal 2023 y su destino final, por medio de un comparativo del uso que se ha dado al presupuesto desde 2019 en que inició esta administración y durante los años subsiguientes.

2.4.2. Destino final del presupuesto federal

Lo simplista sería decir los mexicanos somos los beneficiarios del presupuesto. Sin embargo, existe una verdadera red de consumidores del presupuesto federal anual, de tal suerte que es muy complicado que los beneficios lleguen a los más necesitados o que se combata a la pobreza y más la pobreza extrema, como sería el objetivo primordial del Presupuesto de Egresos.

Lo primero que hay que entender es que del 100% de la recaudación del país, existe una distribución muy desigual, ya que sólo el 20% de la bolsa total es remitida por el Gobierno federal a los 32 estados de la república mexicana y que de ese 20% que recibe cada entidad federativa, sólo el 20% de dichos recursos son enviados por los estados a los municipios, es decir, con el 4% de la bolsa general participante funcionan los 2,457 municipios del país. Es 4% ya que el 20% del 20% de la bolsa total da 4 por ciento. Lo anterior no es un capricho, pues así lo establece la LCF federal y a su vez las leyes locales de coordinación fiscal de las entidades federativas.

La pregunta obligada, entonces, es: ¿a dónde se van los recursos? Pues bien, el Anexo 1 del Presupuesto de Egresos de la Federación para el ejercicio fiscal 2023 desglosa los $8,299,647,800,000. Bueno, la recaudación sólo alcanzará los $7,165,507,100,000 ya que el propio decreto de presupuesto reconoce un déficit de $1,134,140.7, mismos que serán sufragados con Deuda Pública.

Tanto la distribución como los ramos y conceptos que se utilizan nos dejan con grandes lagunas de lo que estamos hablando; por tal motivo, enseguida daremos una explicación más sencilla respecto a aquella que utilizan la SHCP y el Gobierno federal para sus descripciones legales y técnicas.

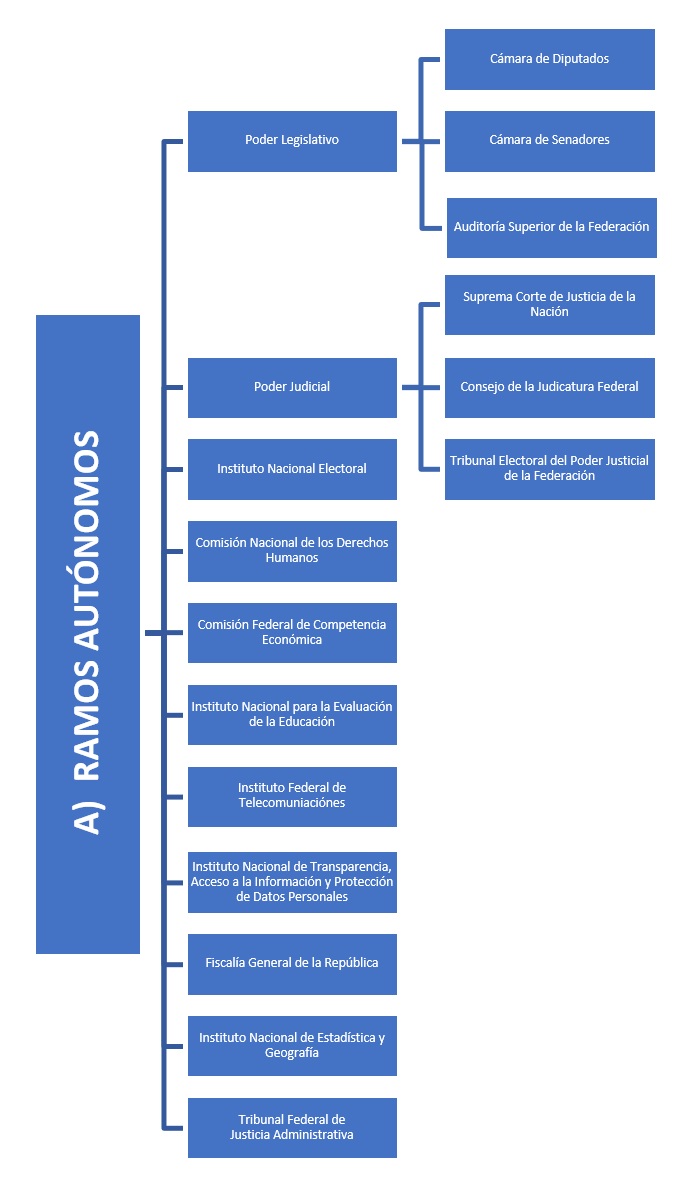

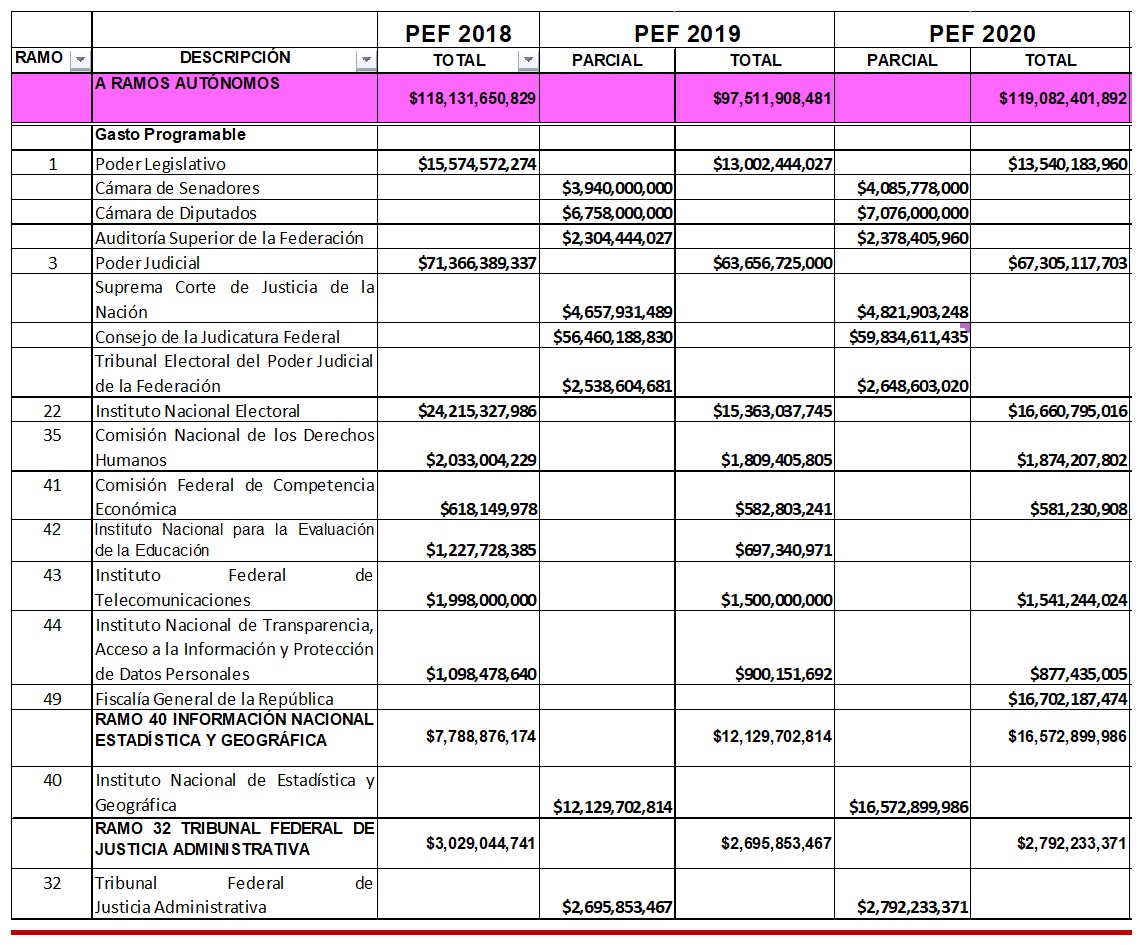

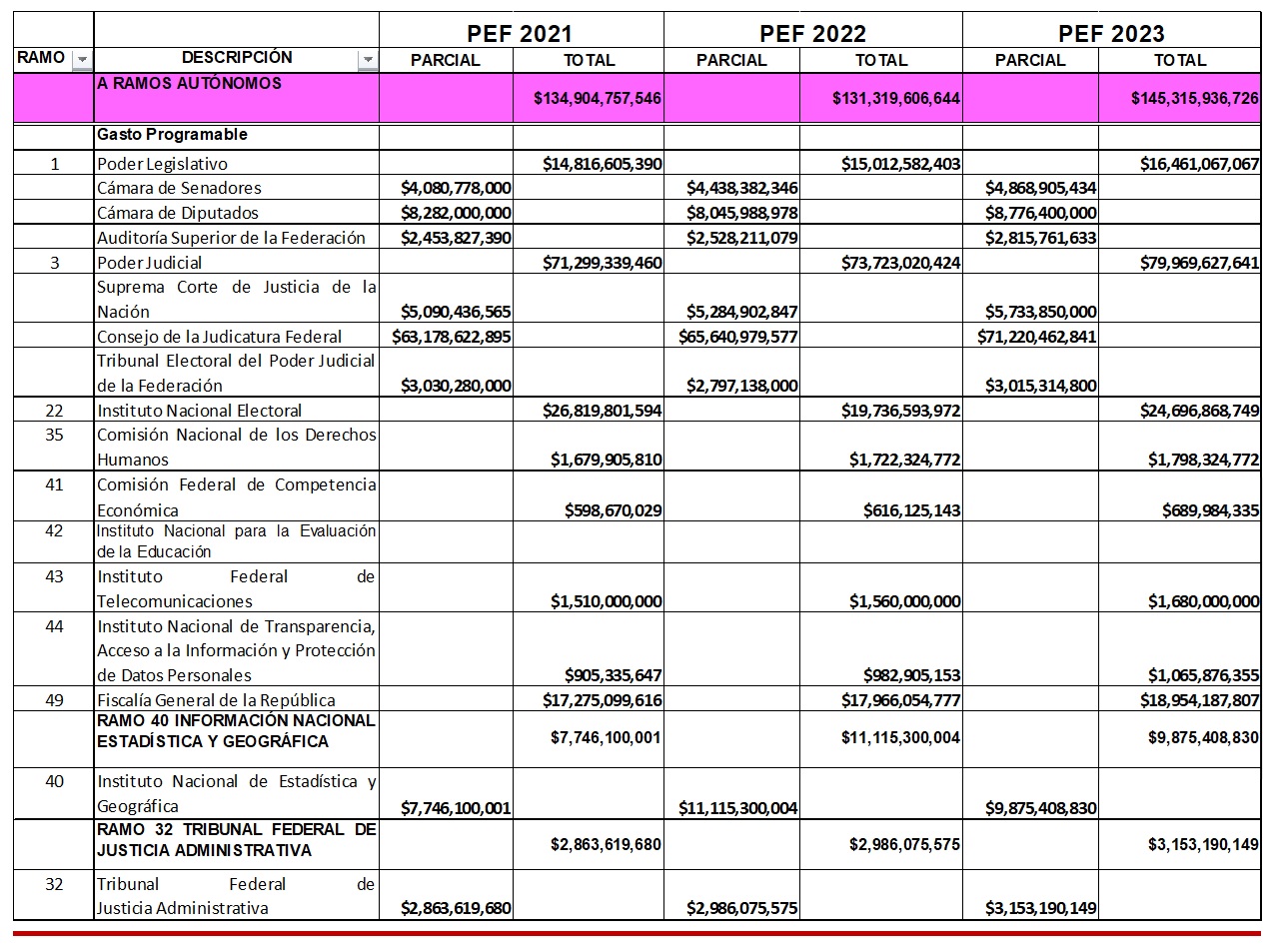

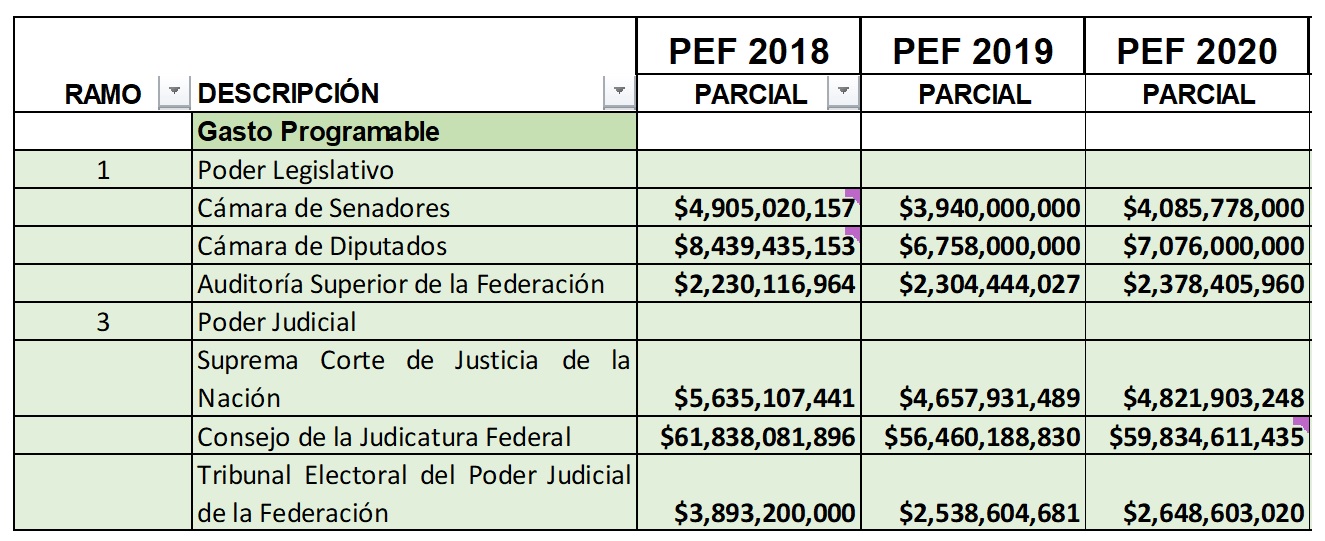

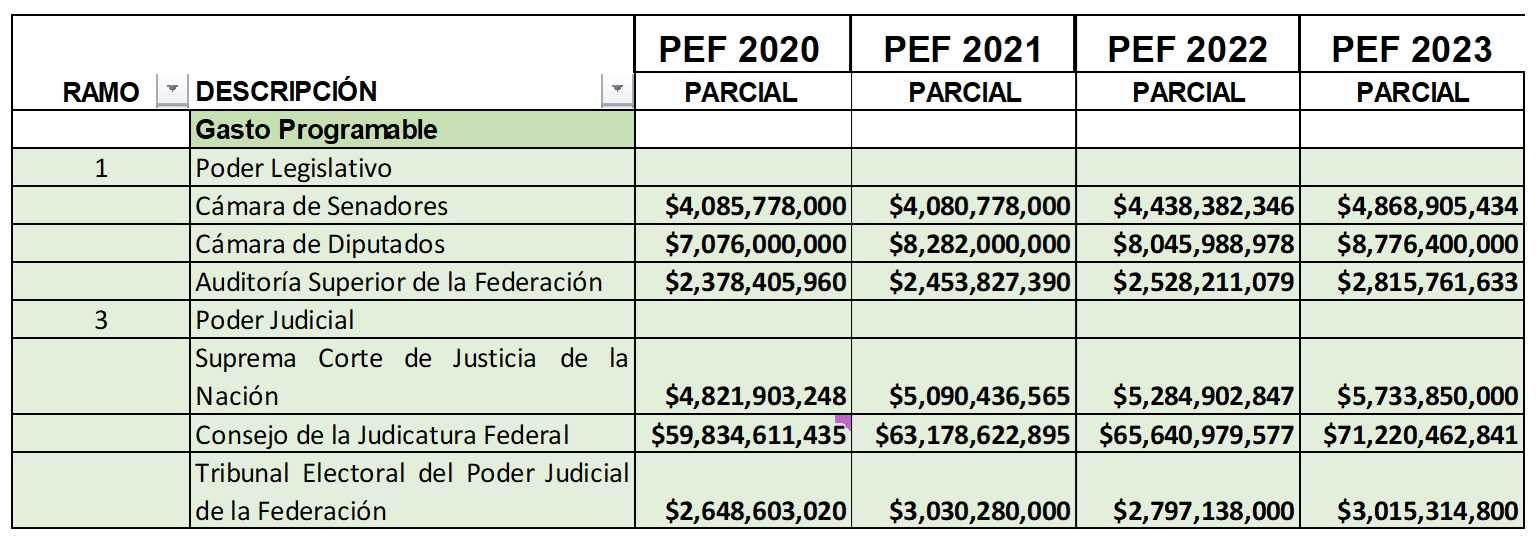

- Ramos autónomos. Es la asignación presupuestal a los entes que, por disposición constitucional y/o de sus leyes de creación, no dependen del Poder Ejecutivo, sino que sólo se coordinan con la SHCP para proporcionar sus presupuestos que ellos mismos determinan. Entre otros, está el Poder Legislativo, del cual dependen las Cámaras de Diputados y Senadores. También el Poder Judicial, del cual dependen: la Suprema Corte de Justicia de la Nación, el Consejo de la Judicatura, etc., el Instituto Nacional Electoral (INE), la Comisión Nacional de los Derechos Humanos (CNDH), la Comisión Federal de Competencia Económica (Cofece), el Instituto Nacional de Estadística, Geografía e Informática (INEGI), etc., Para 2023, el presupuesto anual de estos entes autónomos asciende a $145.3 miles de millones.

Dentro de los ramos autónomos, los poderes legislativo y judicial tienen su propia distribución de los recursos, quedando de la siguiente forma:

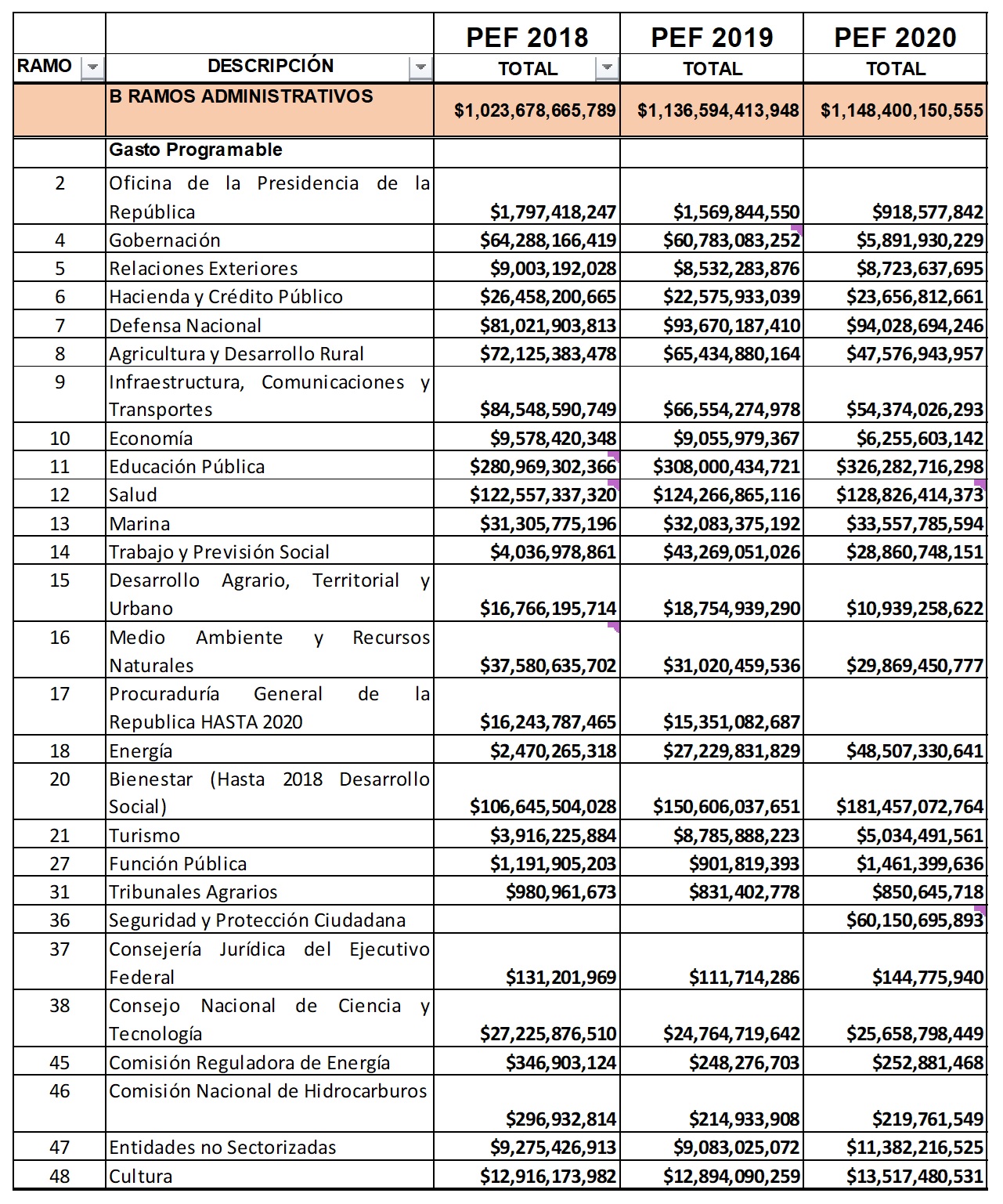

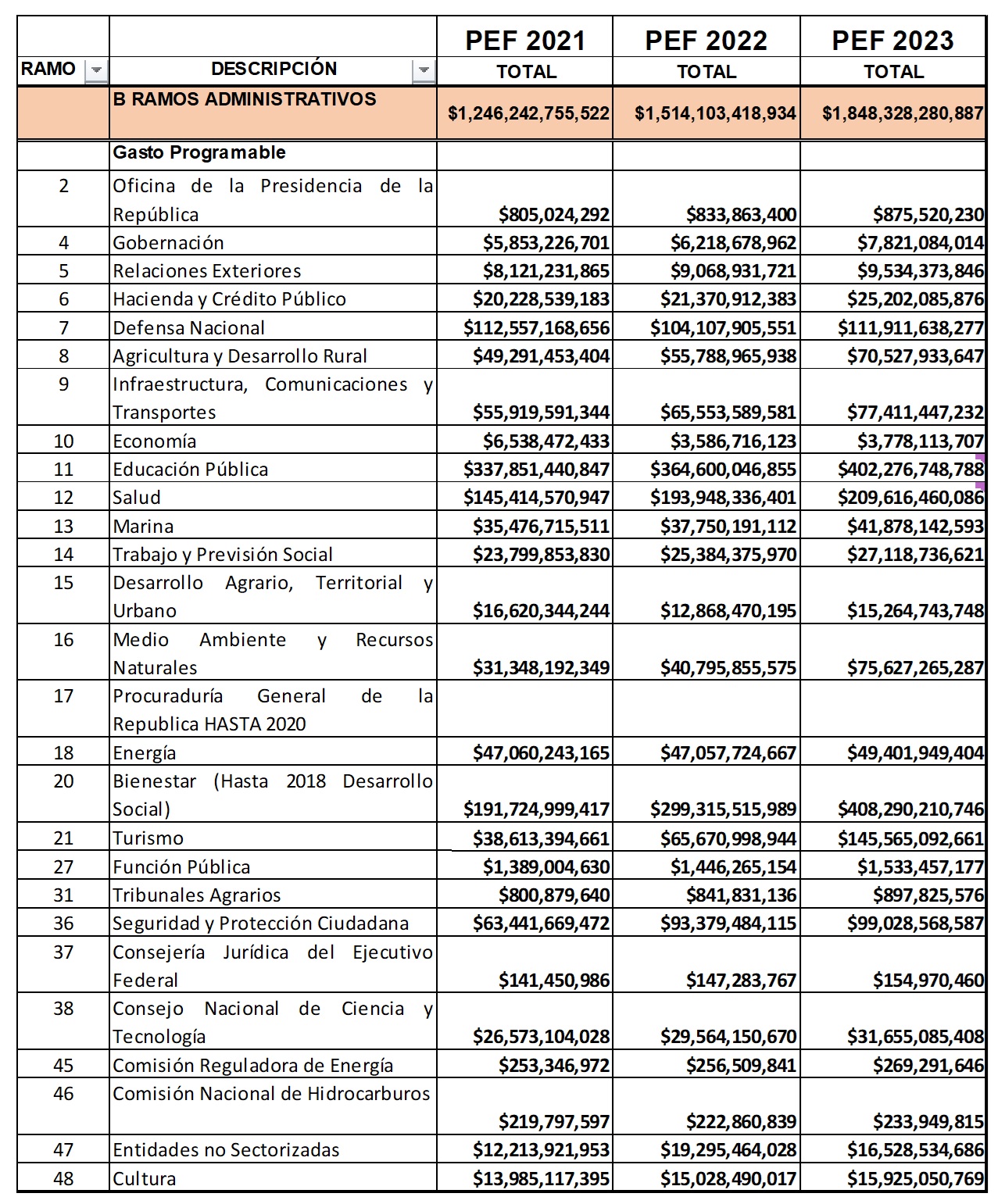

- Ramos administrativos. Corresponde a las dependencias del Gobierno federal más conocidas como secretarías de Estado, la Presidencia de la república, Consejo Nacional de Ciencia y Tecnología (Conacyt), la Comisión Reguladora de Energía (CRE), los tribunales agrarios, etc., con un gasto destinado para 2023 de $1,848.3 miles de millones de pesos. En este rubro, vale la pena aclarar que los recursos destinados a las secretarías de Estado son aquellos con los cuales van a pagar, en primera instancia, su nómina, sus gastos y lo que destinan a programas federales de apoyo a la población; es decir, aquí está lo poco que va a llegar al pueblo más necesitado de México.

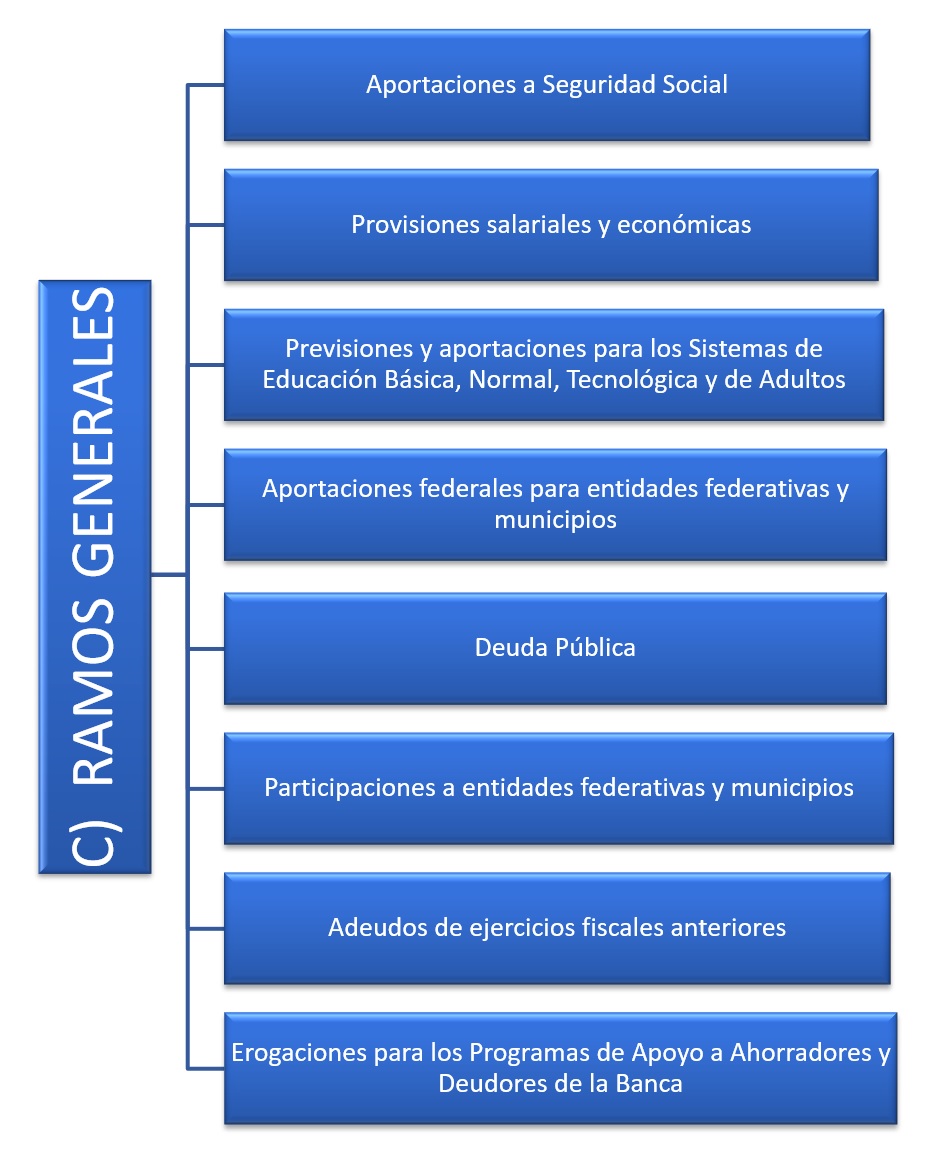

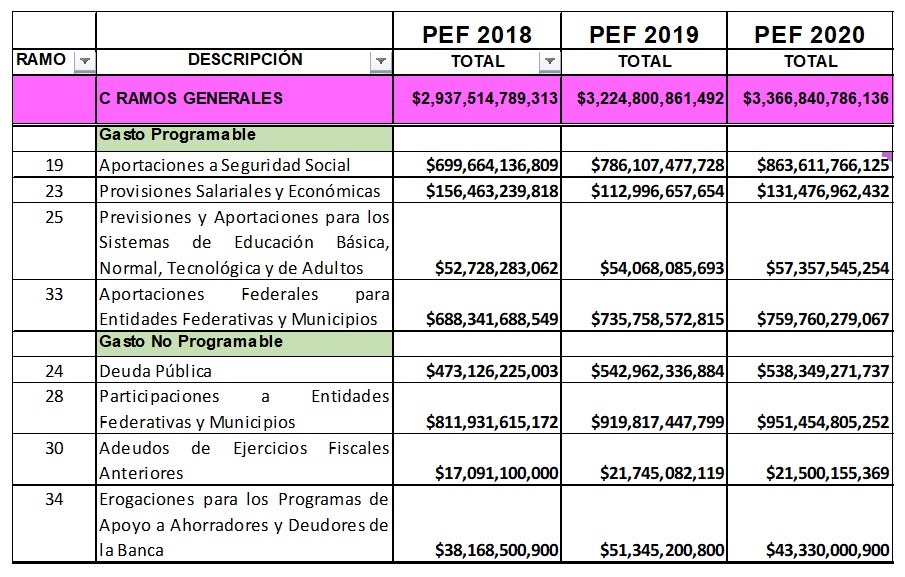

- Ramos generales. La parte fuerte del presupuesto equivale a $4,552,325,306,523 (cuatro billones quinientos cincuenta y dos mil trescientos veinticinco millones trescientos seis mil quinientos veintitrés pesos) que son invertidos por el gobierno en los ramos 19. Seguridad Social, 23. Previsiones salariales y económicas, antes conocido como el “Ramo de los diezmos”, 25. Educación básica, normal, tecnológica y de adultos, el Ramo 28, que consiste en las participaciones a las entidades federativas y municipios, las cuales, una vez recibidas por el ente, se convierten en recurso de libre disposición, así como el Ramo 33, destinado a entidades federativas y municipios, en dos rubros: Fondo de Aportaciones para el Fortalecimiento de los Municipios y Demarcaciones Territoriales del Distrito Federal (Fortamundf) y el Fondo de Infraestructura Social Municipal (FISM), destinado exclusivamente para obras de infraestructura.

Hasta aquí lo relativo a los tres ramos A, B, y C, que resumen el gasto público que contiene las funciones gubernamentales.

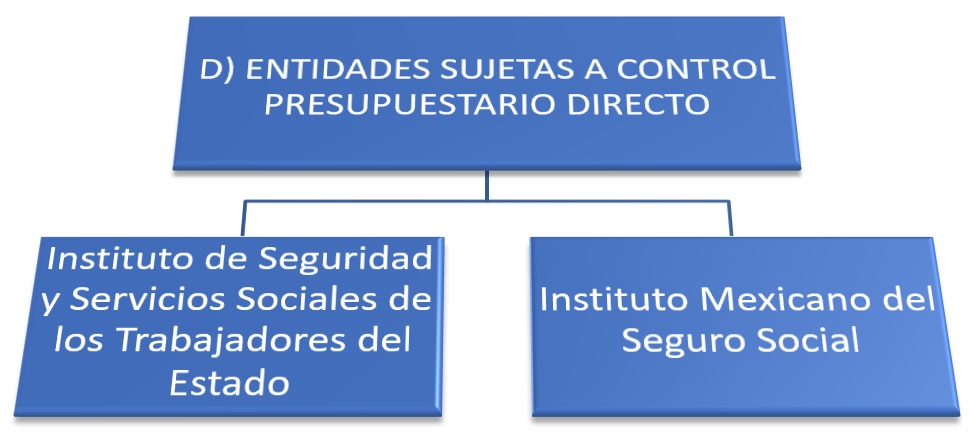

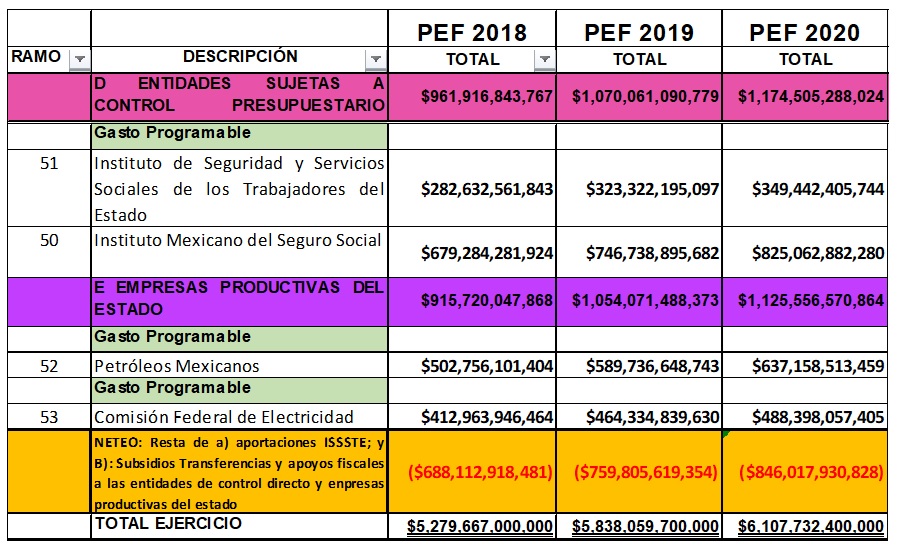

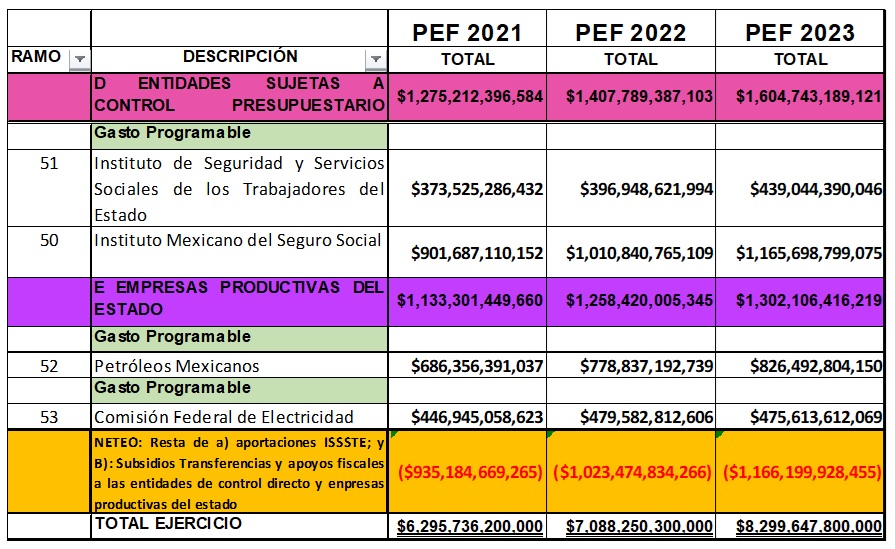

Adicionalmente a los gastos para dichas funciones, y debido a la relevancia del gasto que ejercen, están por separado las entidades sujetas a control presupuestario, que son el IMSS y el ISSSTE, con un presupuesto anual de $1,604.7 miles de millones de pesos.

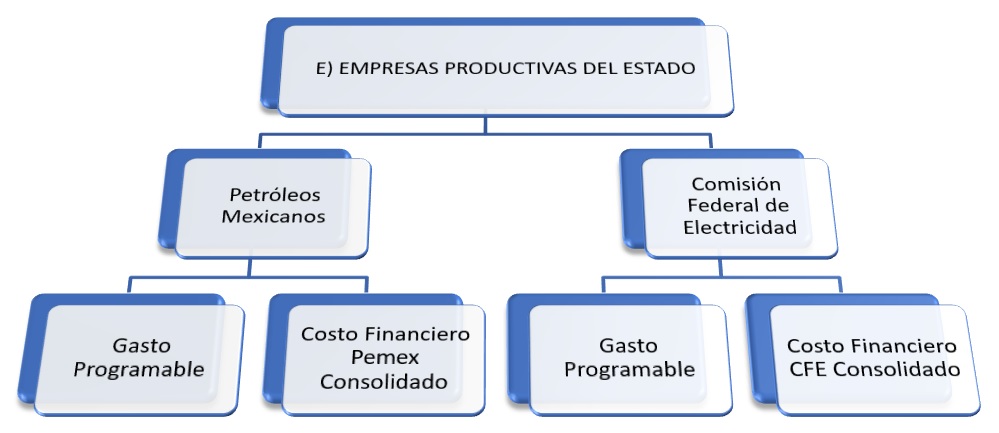

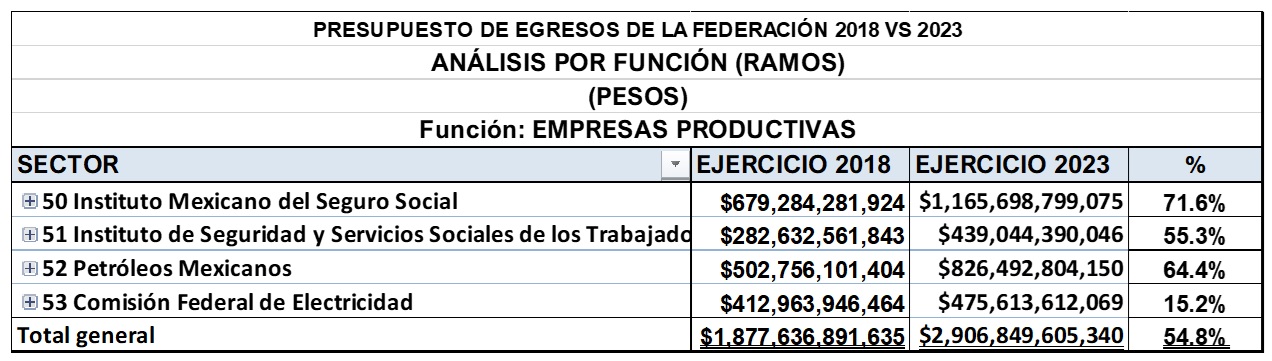

De igual forma, las paraestatales Pemex y la Comisión Federal de Electricidad (CFE), que hoy se denominan empresas productivas del Estado, consumen cada año un presupuesto elevadísimo. Para 2023, consiste en el 15.69% de los $8.3 billones de pesos y suman $1,302.1 miles de millones de pesos.

2.5. Comparativo del presupuesto anual de 2018 vs 2019 por función

La clasificación que hace el gobierno para destinar el presupuesto se divide en cinco grandes grupos ubicados por función: Gobierno, Desarrollo social, Desarrollo económico, Otras funciones no clasificadas y Empresas productivas del Estado.

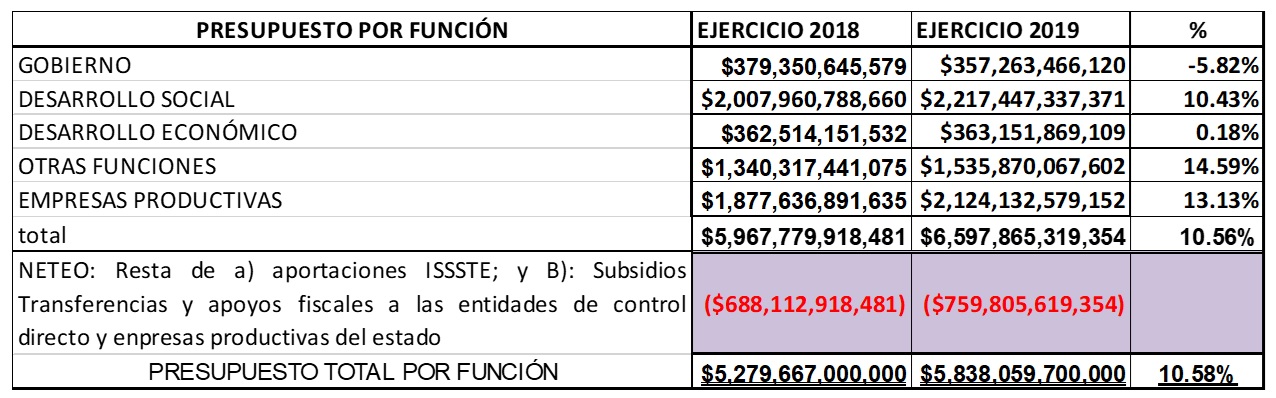

La comparación de los ejercicios 2018 vs 2019 muestra las siguientes cifras:

Los números globales del presupuesto muestran un incremento importante en las funciones de desarrollo social, pago de deuda y empresas productivas. Enseguida hacemos el análisis comparativo de los dos ejercicios, en cada una de las funciones.

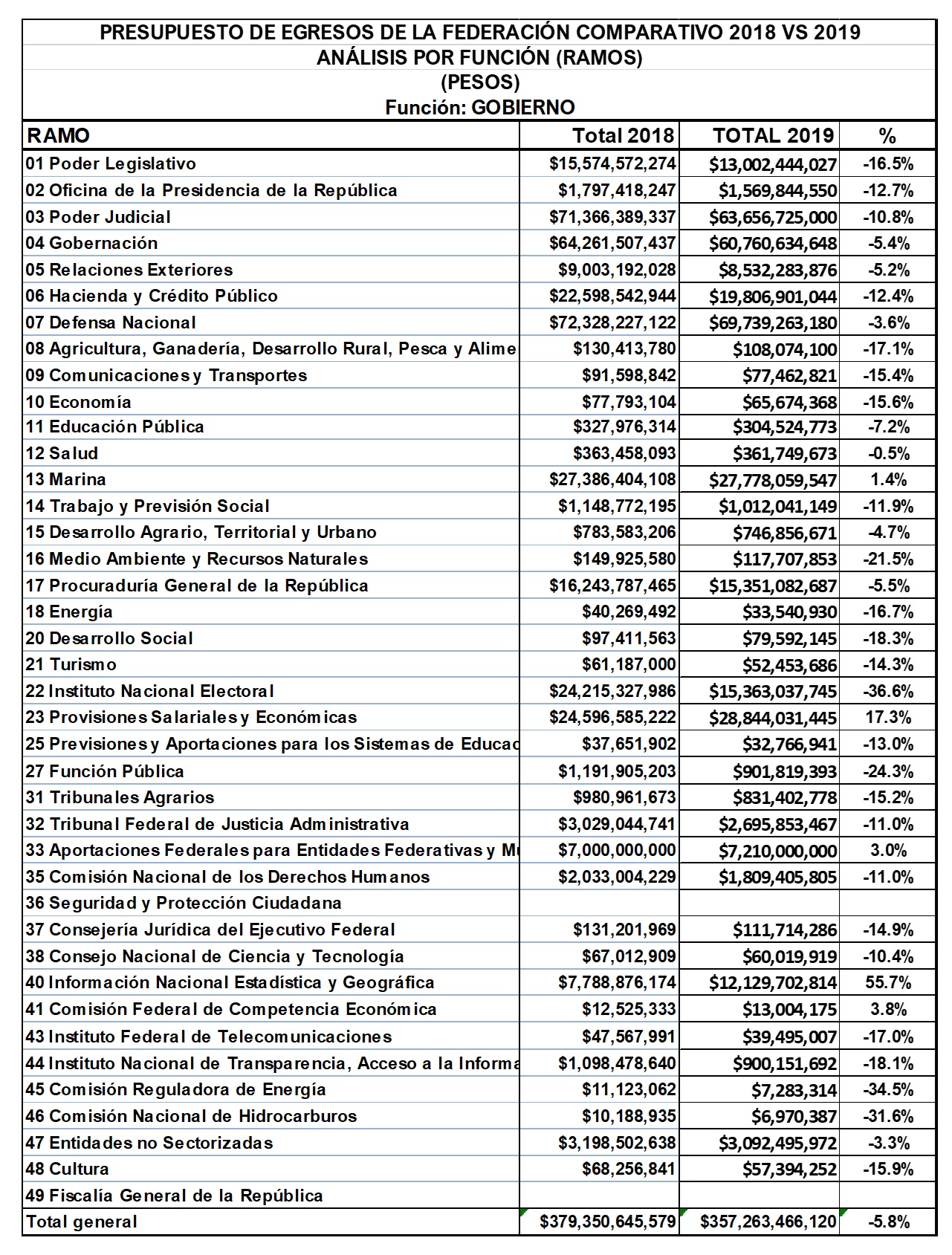

En consecuencia, la función Gobierno muestra una reducción en el presupuesto de 2019 respecto de 2018 a nivel global.

A continuación, se presenta la comparación de las otras funciones:

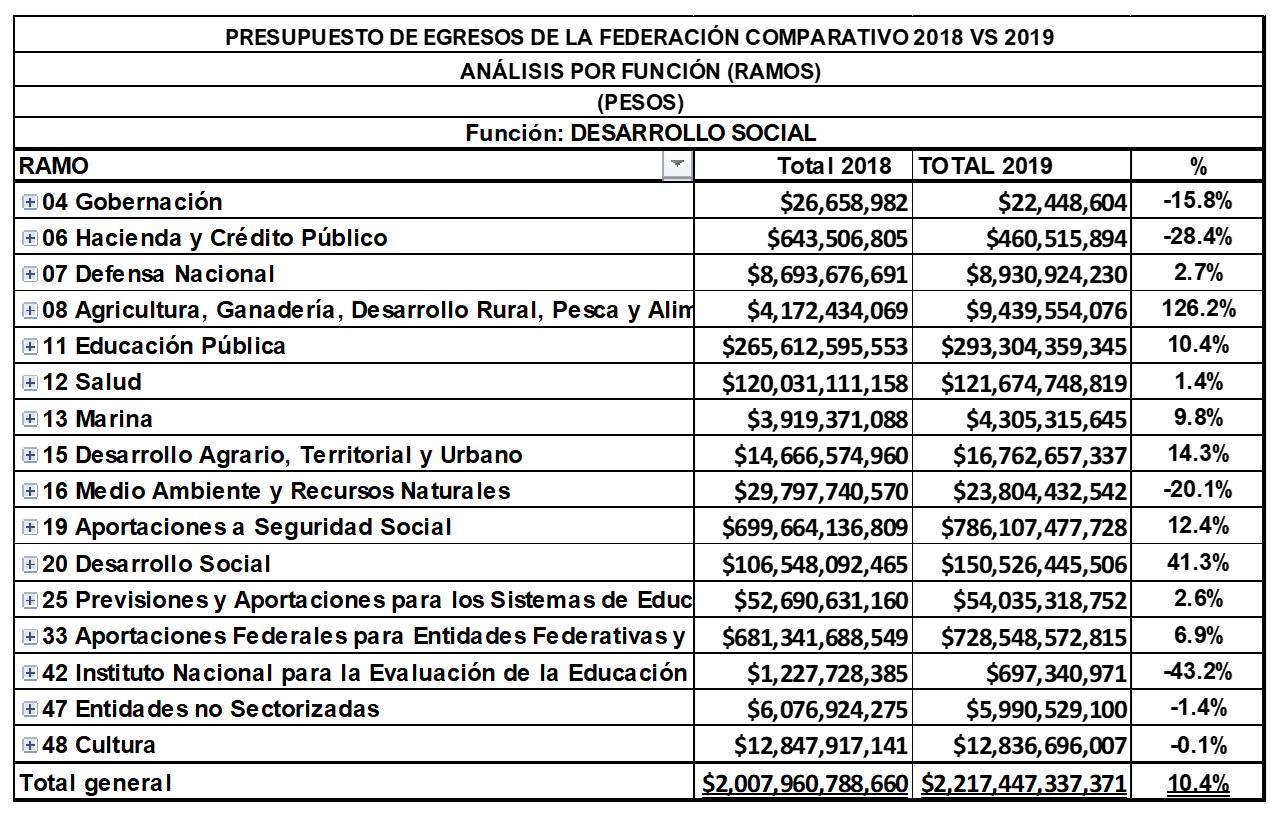

En la función de Desarrollo social, el presupuesto presenta un incremento del 10.4% respecto de 2018, ejecutado por las 16 dependencias que se citan.

La función de Desarrollo económico presenta un aumento del 1.76% respecto de 2018.

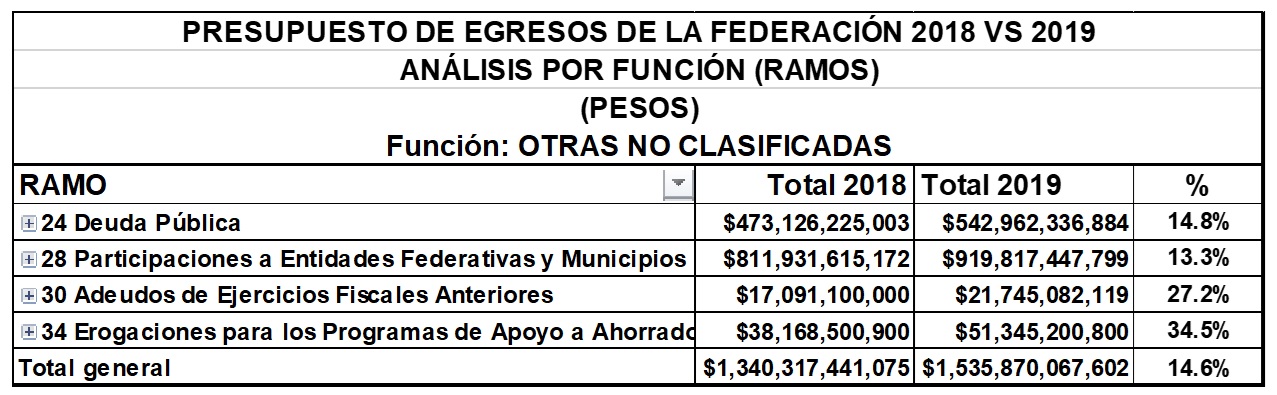

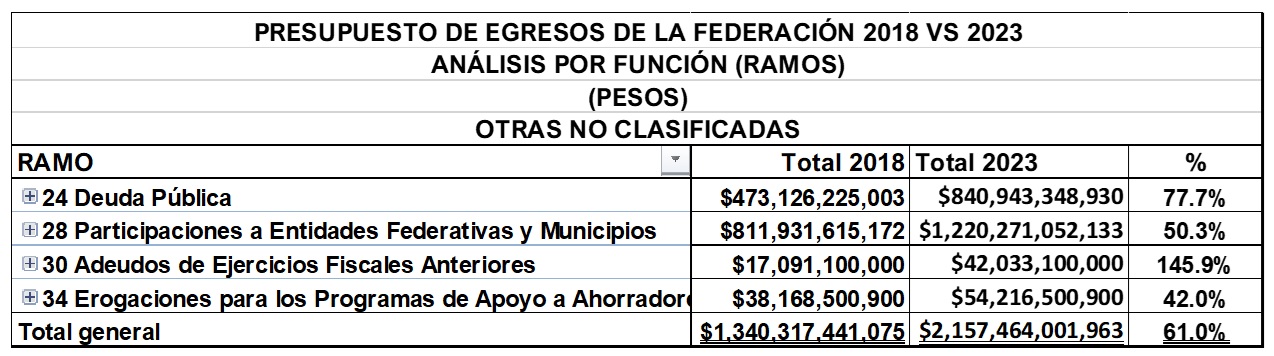

En cuanto al rubro de las Funciones no clasificadas, donde figuran la deuda pública y las participaciones a entidades federativas y municipios, sí hay un incremento fuerte del 14.6%, que es el mayor sobre todas las funciones anteriores.

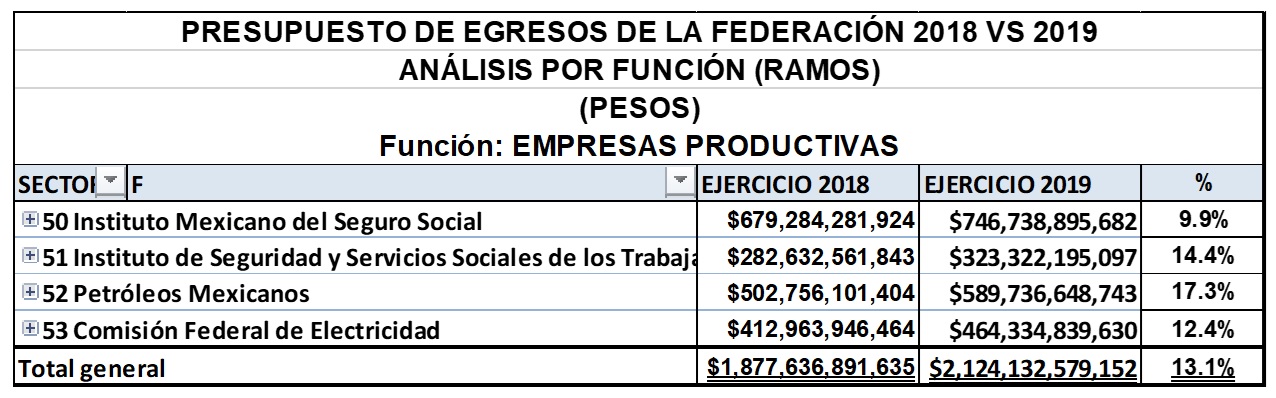

Por último, hay un presupuesto que se ejerce para sanear a las empresas productivas del Estado; en este sexenio se han invertido grandes cantidades, que alcanzan un 20% del presupuesto anual federal.

En el ejercicio de 2019 hay un incremento del 13.13% respecto del recurso destinado a este rubro en 2018. Estas partidas representan una fuerte inversión para el Estado mexicano, ya que, para 2018, los $1,877.6 billones representaron el 35.56% del presupuesto total federal ($5,279,667,000,000) y para 2019 los $2,124.1 billones de pesos representaron el 36.38% del total federal (5,838,059,700,000).

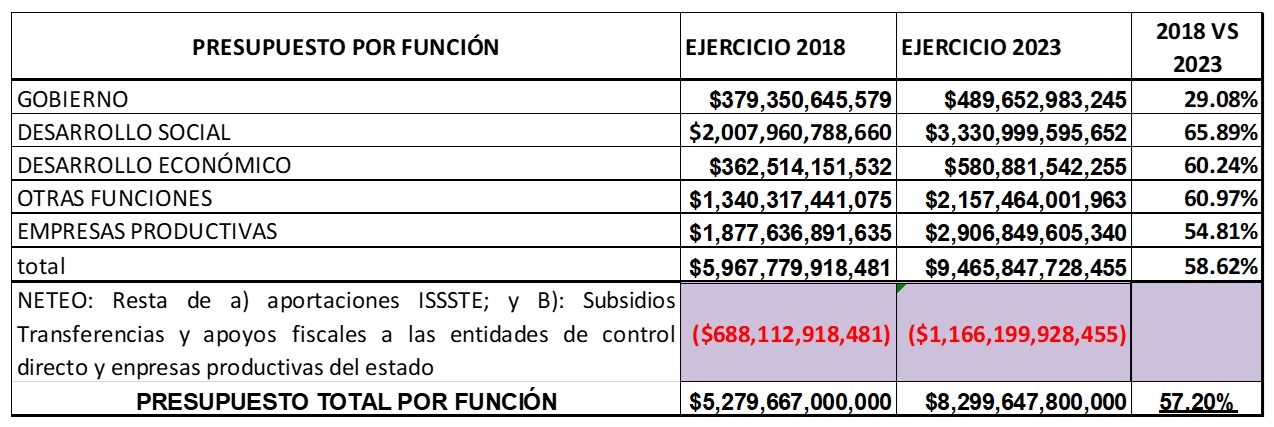

2.6. Comparativo del presupuesto anual 2018 vs 2023 POR FUNCIÓN

Ahora bien, si revisamos los números vistos en comparación con el último presupuesto de la administración 2013/2018 vs 2019/2024, entonces los resultados son los que a continuación se mencionan. Resulta muy obvio un incremento, conforme al INPC (dic/2018=103.020 y feb/2023=128.046). 128.046/103.020=24.29%, que es el efecto inflacionario de diciembre de 2018 vs febrero de 2023. Sin embargo, el presupuesto tuvo un incremento real del 32.91%, superior a la inflación.

A continuación se presenta un comparativo de las cinco funciones antedichas.

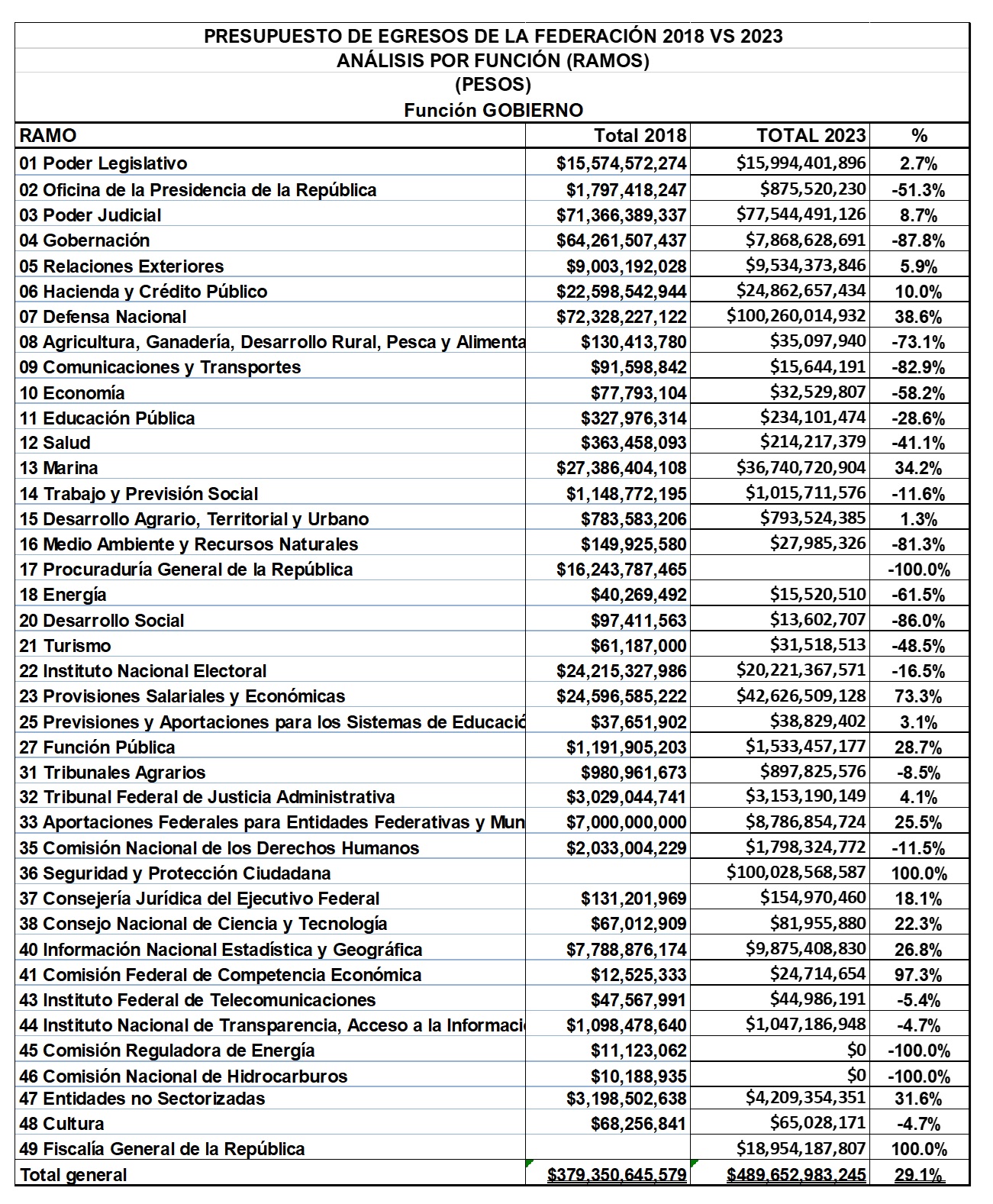

En la función de Gobierno destacan en forma visible los incrementos del 38.6 y 34.2 a las secretarías de Defensa y Marina, respectivamente, y del 100% para el ramo 36 Seguridad pública, así como la desaparición de los ramos autónomos 45 y 46.

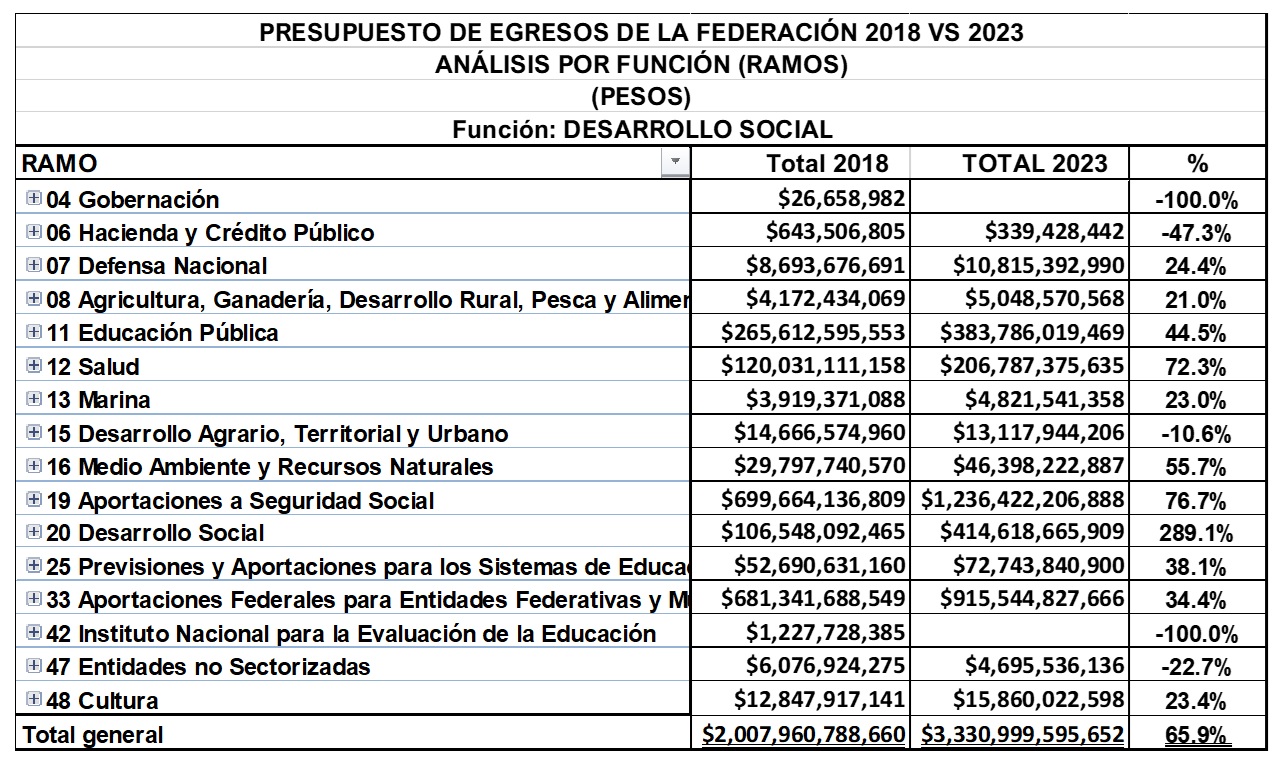

La función de Desarrollo social fue la más favorecida en el presupuesto, con el incremento de 2018 a 2023 del 65.9%. En esta línea, destacan los subsidios en Aportaciones a Seguridad Social, la distribución de los recursos en los programas gubernamentales en el ramo 20, Desarrollo Social, y nuevas asignaciones para los ramos 07 y 13 que son Defensa y Marina.

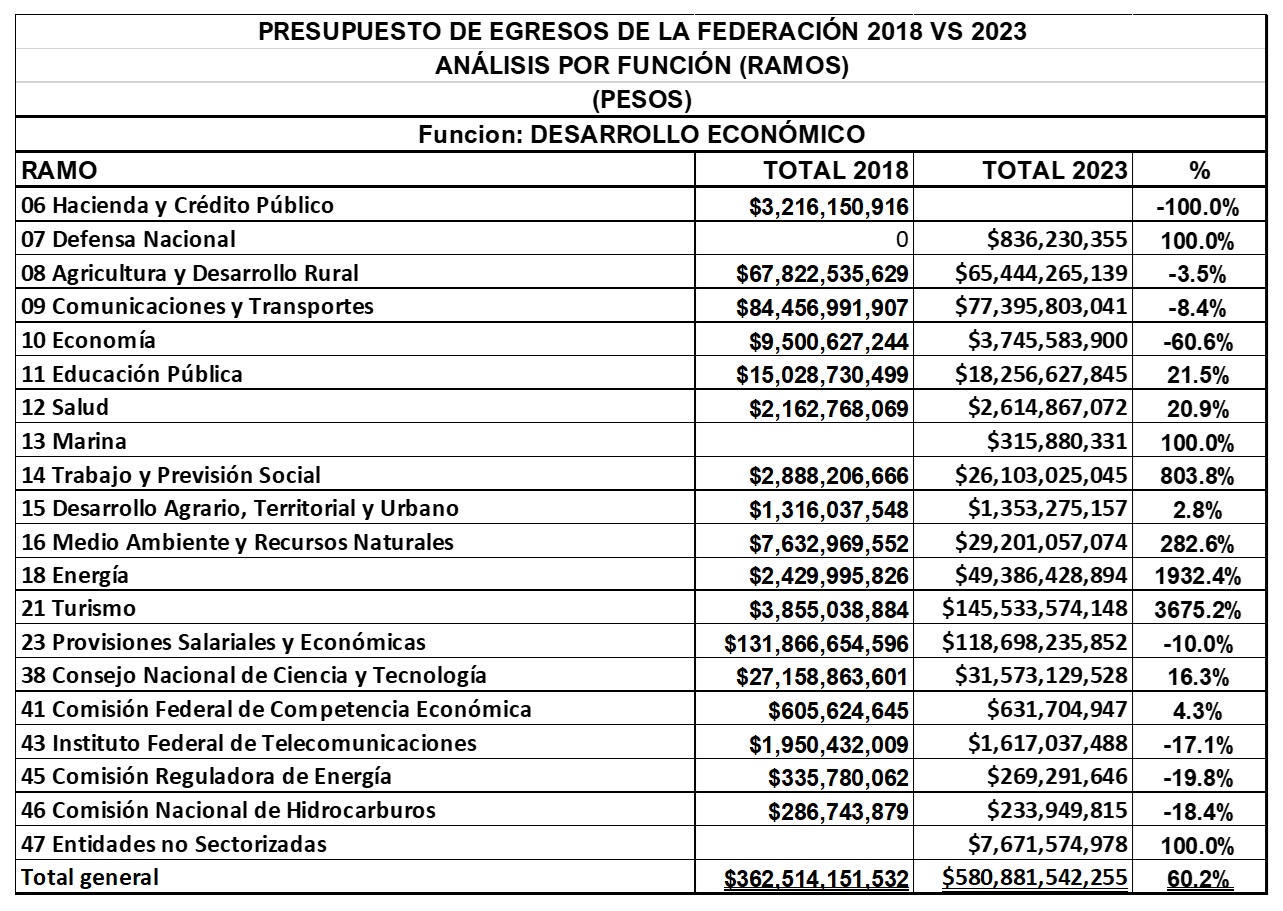

La función de Desarrollo económico tuvo un incremento del 60.2% en el periodo del 2018 al 2023. Destacan el ramo 14 Trabajo y Previsión Social con un 803.8%, ramo 16 Medio Ambiente y Recursos Naturales con un 282.6%, ramo 18 Energía con un 1932.4% y ramo 21 Turismo con un impresionante 3675.2% de incremento; los resultados de estos dos últimos ramos se deben a las inversiones en CFE y el Tren Maya, básicamente.

El rubro de las Funciones no clasificadas, que, como podemos ver claramente corresponde al servicio de la Deuda, Adefas y al Fondo Bancario de Protección al Ahorro (Fobaproa), tuvo también un incremento; en su caso, del 61% en promedio.

No hay mucho que agregar. Las anteriores son las cuatro empresas que cada año se llevan del 35% al 38% del presupuesto general de la nación; dos de ellas son CFE Y Pemex, en quiebra y con resultados negativos anualmente. Sin embargo, el Gobierno federal ha seguido incrementando la inversión año con año.

2.7. Proyecto de presupuesto 2023. ¿Quién se beneficia del Presupuesto federal?

Como podemos apreciar en los cuadros anteriores, en el comparativo de 2018 vs 2023 el presupuesto federal se ha incrementado en términos reales en un 32.91% sobre el incremento de la inflación. En términos nominales, el presupuesto de 2023 es un 57.2% superior al de 2018. Sin embargo, debemos analizar si ha tenido un efecto real en el bienestar de la población mexicana.

En términos legales y como lo refiere el Manual del PEF emitido por la Cámara de Diputados a través del Centro de Estudios de las Finanzas Públicas (CEFP), el Presupuesto de Egresos:

Especifica el monto y utilización de los recursos económicos que el gobierno requiere durante un ejercicio fiscal para obtener los resultados comprometidos y demandados por los diversos sectores de la sociedad.El Gasto Público es utilizado por el Gobierno Federal con el fin de:

- Proporcionar servicios educativos y de salud.

- Construir carreteras y vivienda.

- Apoyar el desarrollo del campo.

- Actividades económicas y fomento al turismo.

- Generar y distribuir electricidad.

- Garantizar la soberanía y seguridad nacional.

- Procurar e impartir justicia.

- Desarrollar actividades legislativas.

- Regulación.

- Transferir recursos a los estados y municipios.

- Sostener relaciones con otros países.

- Atender el costo financiero de la deuda, entre otros. (Centro de Estudios de las Finanzas Públicas, 2022)

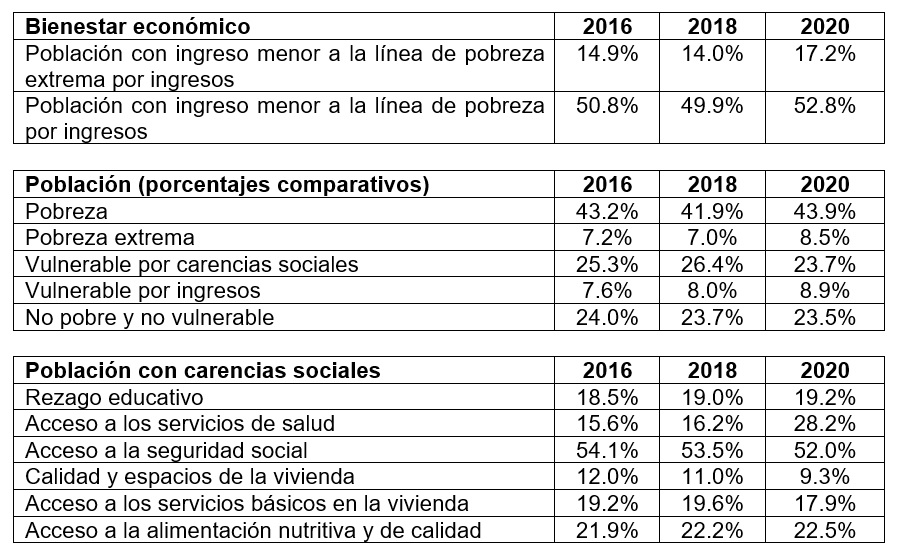

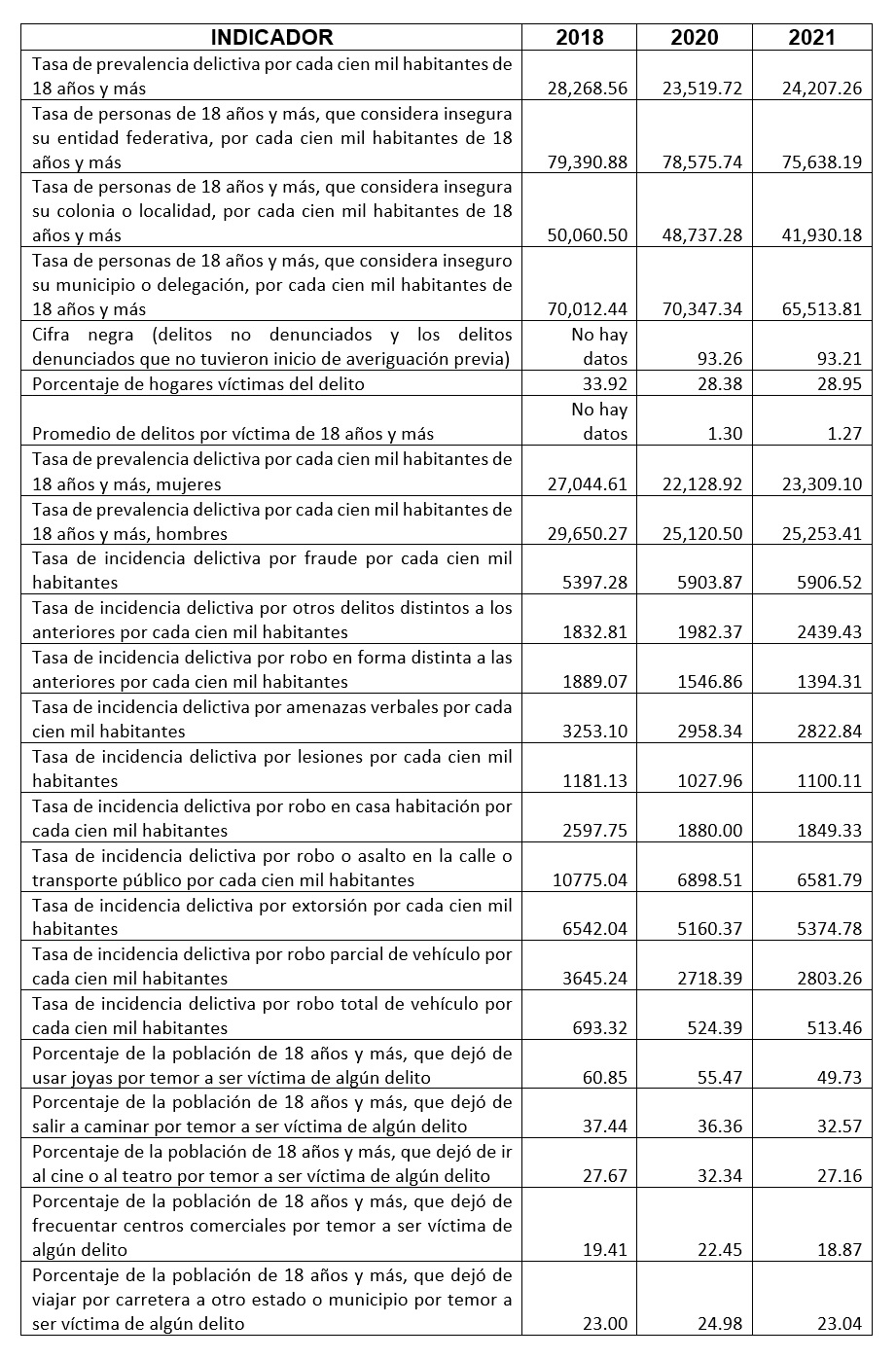

Esto en la teoría suena muy bien; sin embargo, podemos apreciar en los cuadros siguientes, que son estadísticas públicas emitidas por el INEGI y por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval), que no han variado en gran medida los índices generados en 2018 con un gobierno anterior respecto de los ejercicios de 2019 a 2022, aunque no hay datos en todos los indicadores.

El Coneval emite algunos indicadores relativos a la pobreza y a la pobreza extrema, que se muestran a continuación:

Entre los indicadores del INEGI que tienen mayor relevancia para este trabajo, se encuentran:

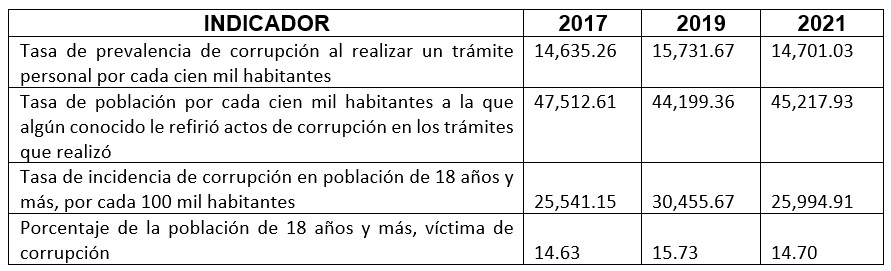

Encuesta Nacional de Calidad e Impacto Gubernamental (ENCIG). Esta tabla refleja la percepción del ciudadano en las encuestas y datos proporcionados al INEGI, respecto de la calificación que otorga a diversos servicios. Por ejemplo: en los porcentajes de la satisfacción de los servicios, no se dispara en ningún ramo, comparado con 2017.

En cuanto a la corrupción, en las dos primeras líneas la tasa de prevalencia de corrupción por cada 100 mil habitantes, respecto a realizar algún trámite o que algún conocido le refirió que hubo corrupción, no ha disminuido. Ahora bien, aunque pasó del 47.5 al 45.2%, en la incidencia directa aumentó en 2019 respecto de 2017, y regresa con un ligero incremento en 2021.

Encuesta Nacional de Victimización y Percepción sobre Seguridad Pública (Envipe). Aquí se califica el tema de la seguridad pública y la percepción de los ciudadanos: sí se pueden apreciar ligeras mejorías, sin embargo, la percepción de inseguridad está arriba del 75%. En el sentido inverso, la cifra negra que son los delitos no denunciados está al 93%, cifras por demás preocupantes.

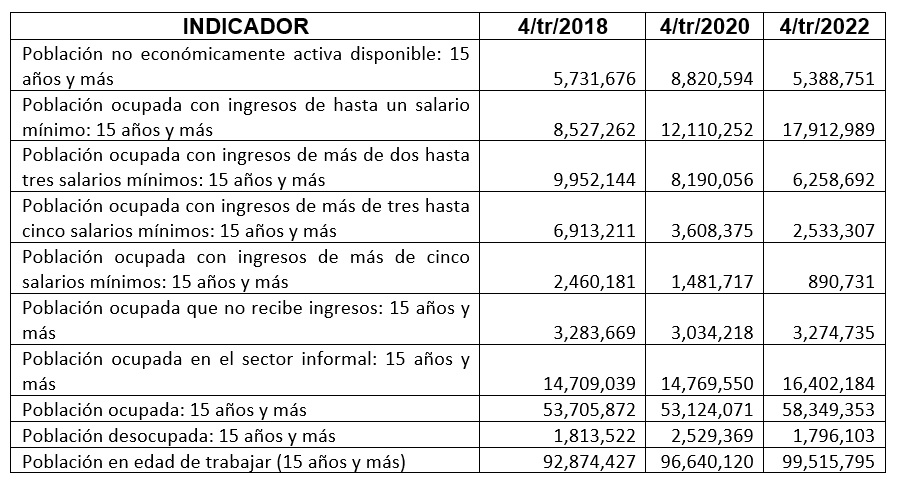

Encuesta Nacional de Ocupación y Empleo (ENOE). En cuanto a las percepciones de los trabajadores, se incrementó en el 110% la cantidad de personas que reciben un salario mínimo, pero se disminuye la cantidad de personas con salarios mayores: de dos a tres salarios mínimos, se redujo en un 37.11%; de tres a cinco salarios mínimos, se redujo en un 63.3%, siendo los más afectados los que perciben de cinco salarios mínimos en adelante, con una reducción del 63.7 por ciento.

Finanzas Públicas Estatales y Municipales. Por lo que concierne a los egresos brutos municipales, apenas hubo un ligero aumento del 3.6% general en promedio, entre 2018 y 2021, mientras que los egresos de los municipios por estado tuvieron incrementos moderados, disparándose en algunos casos como en Baja California Sur, donde disminuyeron en un 52 por ciento.

Programa Nacional de Becas para el Bienestar Benito Juárez. [...] va dirigido a menores de 18 años, pertenecientes a hogares en situación de pobreza extrema y que estudian en una escuela pública, en los niveles kinder, primaria, secundaria y preparatoria.

[...] Jóvenes Construyendo el Futuro. [...] tiene dos modalidades.

Estudios Universitarios: [...otorga] 2,400 pesos a los estudiantes de nivel universitario. La beca [... es] coordinada por la Secretaría de Educación Pública (SEP).

Capacitación laboral: De acuerdo a sus intereses, experiencias y habilidades, los jóvenes incorporados a esta plataforma serán vinculados a un centro de trabajo en donde se les capacitará hasta por un año, recibiendo una beca mensual de 3,600 pesos; al final recibirán una certificación. Esta beca es operada por la Secretaría del Trabajo y Previsión Social (STyPS).

[...] Jóvenes Escribiendo el Futuro de Educación Superior. Se trata de una modalidad del Programa Nacional de Becas para proporcionar apoyo económico a 300 mil estudiantes de nivel superior con necesidades económicas y que se encuentren inscritos en alguna institución pública de modalidad escolarizada.

[...] Programa para el Bienestar de las Personas Adultas Mayores. Es un apoyo universal a mujeres y hombres mayores de 68 años en todo el país.

[...] Programa pensión para el bienestar de las personas con discapacidad. [...] apoyo económico a: todas las personas con discapacidad que pertenezcan a grupos indígenas del país de 0 a 64 años de edad, así como niñas, niños y jóvenes con discapacidad permanente de 0 a 29 años que vivan en municipios y zonas urbanas de alta y muy alta marginación.

[...] Programa Sembrando Vida. [...Destinado al sector agrario, para] establecer sistemas productivos agroforestales [...]

[...] Programa Nacional de Reconstrucción 2019. [...] población afectada por los sismos de septiembre de 2017 y febrero de 2018.

[...] Programa de Mejoramiento Urbano. [...] dirigido a la población asentada en los polígonos de atención prioritaria en ciudades de 50 mil o más habitantes [...]

[...] Tandas para el bienestar. [...Destinado a pequeños comerciantes,] para la adquisición de insumos y herramientas. (Ortiz, Marco, 2019)

3. Conclusiones

Por lo que corresponde a la investigación relativa al estudio del arte, el marco legal y el proceso legislativo, correspondiente a los puntos 2.1, 2.2 y 2.3, es importante hacer las siguientes acotaciones:

- Nuestro país cuenta con unas bases legales excelentes, aunque perfectibles, para llevar a cabo la integración del presupuesto. Cuenta con toda una serie de normas, políticas y procedimientos para que los entes responsables de cumplir con su integración puedan llevar a buen término esa tarea.

- En mi opinión, hay una serie de oportunidades para mejorar los lineamientos, sobre todo aquellos que afectan directamente al marco de referencia y que tienen implicación directa con la distribución del recurso, toda vez que en la normatividad se han desaparecido todos aquellos filtros o lineamientos que permitían discriminar entre los diferentes actores beneficiarios de los programas federales.

- Por lo que hace a la normatividad, también hay que abundar o precisar el tema de los indicadores que determinan el destino del presupuesto, puesto que resultaría mucho más provechoso llevar un presupuesto por resultados, lo que obligaría a los ejecutores del presupuesto a la realización de metas y objetivos reales.

- Por último, sería conveniente valorar la reducción de los tiempos de inicio del proceso de integración del presupuesto, debido a que el primero de abril, cuando la SHCP emite los criterios de política económica para el año siguiente, es muy pronto para considerar todos los factores que incidirán en el presupuesto anual posterior.

A continuación, se mencionan las conclusiones relativas a lo desarrollado desde el punto 2.4 hasta el final. En materia de pobreza y pobreza extrema, conforme a la información que publica el Coneval, en lugar de reducir los números o se mantiene igual o han crecido; respecto al bienestar de la población, los indicadores no reflejan un avance, sobre todo un avance perceptible para la ciudadanía, pues creció el rezago educativo y las carencias de servicios de salud casi se duplicaron.

En las estadísticas no se refleja el incremento del presupuesto entre 2018 y 2023 (de un 32.91%) en términos reales en beneficios a la población. Tal como se puede apreciar en el crecimiento económico, no están llegando más recursos al primer nivel de gobierno, que son los municipios, la percepción de corrupción no disminuye y la estadística de calificación al Gobierno no sube.

La percepción de los habitantes del país, en general, en materia de seguridad pública, no es buena y tampoco ha mejorado respecto de los periodos revisados. A su vez, en el área de los servicios de salud, debido a la desaparición del seguro popular se ha aumentado la población sin acceso.

En mi opinión, el Gobierno federal deberá cambiar el rumbo de la aplicación del Presupuesto federal, toda vez que, a pesar de la repartición de recursos en sus programas élite como la beca Benito Juárez, Jóvenes Construyendo el Futuro, Sembrando Vida, pensión para el Bienestar de las Personas Adultas Mayores, programa IMSS-Bienestar, pensión para el Bienestar de las Personas con Discapacidad Permanente, entre otros, además de todos aquellos que han venido funcionando con el mismo o con otro nombre como Leche Industrializada Conasupo, S.A. de C.V. (Liconsa), Abasto Rural Distribuidora e Impulsora Comercial Conasupo, S.A. de C.V. (Diconsa), hoy a cargo de Seguridad Alimentaria Mexicana (Segalmex), la aplicación actual del Presupuesto federal no ha sido suficiente para generar bienestar para la población, lo anterior aunado a la falta de planeación han llevado a fracasos como la creación y desaparición en este mismos sexenio del Instituto de Salud para el Bienestar (Insabi), Financiera Rural, entre otros, que le quitan oportunidades a la ciudadanía y a los sectores más desprotegidos.

Según la información mencionada durante el desarrollo de este trabajo de investigación, queda muy claro que el presupuesto 2023 ha incrementado sus números. Sin embargo, lo fuerte de los aumentos se lo llevan Pemex, CFE, el IMSS, el ISSSTE, el pago del servicio de la Deuda pública y las obras maestras de este sexenio, que son la Refinería en Dos Bocas, el Tren maya y el Aeropuerto Internacional Felipe Ángeles (AIFA).

4. Referencias

Alcalá, Azuara, Martínez, Mayorga, Hernández y Armenta, 2023, Iniciativa que reforma, adiciona y deroga diversas disposiciones de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, en materia de accesibilidad de los municipios a servicios financieros, a cargo de la diputada Blanca Alcalá Ruiz, del Grupo Parlamentario del PRI, 2023, de Sistema de Información Legislativa: http://sil.gobernacion.gob.mx/Archivos/Documentos/2023/04/asun_4562865_20230426_1682612781.pdf

Cámara de Diputados, 2012, Ley Federal de Presupuesto y Responsabilidad Hacendaria, 2023, de Senado de la República: https://www.senado.gob.mx/comisiones/desarrollo_social/docs/marco/Ley_FPRH.pdf

Cámara de Diputados, 2017, Ley de Ingresos de la Federación para el ejercicio fiscal de 2018, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/abro/lif_2018/LIF_2018_abro.pdf

Cámara de Diputados, 2018, Ley de Coordinación Fiscal, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/31_300118.pdf

Cámara de Diputados, 2018, Ley de Ingresos de la Federación para el ejercicio fiscal de 2019, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/abro/lif_2019/LIF_2019_abro.pdf

Cámara de Diputados, 2018, Ley General de Contabilidad Gubernamental, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LGCG_300118.pdf

Cámara de Diputados, 2019, Ley de Ingresos de la Federación para el ejercicio fiscal de 2020, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/abro/lif_2020/LIF_2020_abro.pdf

Cámara de Diputados, 2019, Ley Federal de Austeridad Republicana, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LFAR.pdf

Cámara de Diputados, 2020, Ley de Ingresos de la Federación para el ejercicio fiscal de 2021, 2023, de Cámara de Diputados: https://portalhcd.diputados.gob.mx/LeyesBiblio/pdf/LIF_2021_251120.pdf

Cámara de Diputados, 2020, Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/regley/Reg_LFPRH_131120.pdf

Cámara de Diputados, 2021, Ley de Ingresos de la Federación para el ejercicio fiscal de 2022, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/abro/lif_2022/LIF_2022_abro.pdf

Cámara de Diputados, 2022, Ley de Disciplina Financiera de las entidades federativas y los municipios, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LDFEFM.pdf

Cámara de Diputados, 2022, Ley de Ingresos de la Federación para el ejercicio fiscal de 2023, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LIF_2023.pdf

Cámara de Diputados, 2022, Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2023, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/PEF_2023.pdf

Cámara de Diputados, 2023, Constitución Política de los Estados Unidos Mexicanos, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CPEUM.pdf

Centro de Estudios de las Finanzas Públicas, 2022, Manual para la elaboración y análisis del Presupuesto de Egresos de la Federación, 2023, de CEFP: https://www.cefp.gob.mx/portal_archivos/normatividad/manual_pef.pdf

Congreso del Estado de Baja California, 2016, Ley del Agua para el Estado de Baja California, 2023, de Congreso del Estado de Baja California: https://www.congresobc.gob.mx/Documentos/ProcesoParlamentario/

Leyes/TOMO_VII/20170119_LEYAGUA.PDF

Consejería Jurídica del Poder Ejecutivo del Estado de Morelos, 2016, Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Morelos, 2023, de Justia: https://docs.mexico.justia.com/estatales/morelos/ley-de-presupuesto-contabilidad-y-gasto-publico-del-estado-de-morelos.pdf

Consejo Nacional de Armonización Contable, 2022, Inventario de Entes Públicos, 2023, de Conac: https://www.conac.gob.mx/work/models/CONAC/secretario/SEC_01_04_66.pdf

Consejo Nacional de Evaluación de la Política de Desarrollo Social, 2020, Medición de pobreza 2020, 2023, de Coneval: https://www.coneval.org.mx/Medicion/PublishingImages/Pobreza_2020/Pobreza_2016-2020.jpg

Disney, Walt, 2019, Frases de famosos, 2022, de Citas.in: https://citas.in/frases/60588-walt-disney-el-placer-sano-el-deporte-y-la-recreacion-son-tan/

Instituto Nacional de Estadística y Geografía, 2022, Encuesta Nacional de Calidad e Impacto Gubernamental, 2023, de INEGI: https://www.inegi.org.mx/programas/encig/2021/

Instituto Nacional de Estadística y Geografía, 2022, Encuesta Nacional de Victimización y Percepción sobre Seguridad Pública (ENVIPE), 2023, de INEGI: https://www.inegi.org.mx/programas/envipe/2022/

Instituto Nacional de Estadística y Geografía, 2023, Encuesta Nacional de Ocupación y Empleo (ENOE), población de 15 años y más de edad, 2023, de INEGI: https://www.inegi.org.mx/programas/enoe/15ymas/

Instituto Nacional de Estadística y Geografía, 2023, Finanzas Públicas Estatales y Municipales, 2023, de INEGI: https://www.inegi.org.mx/programas/finanzas/#Tabulados

Ortiz, Marco, 2019, Estos son los apoyos que ofrece el gobierno de AMLO, 2023, de Noticieros Televisa: https://noticieros.televisa.com/historia/programas-sociales-amlo-2019/

Pérez y Gardey, 2013, Presupuesto de egresos, 2023, de Definición.de: https://definicion.de/presupuesto-de-egresos/

Perich, Jaume, 2019, Frases de famosos, 2022, de Citas.in: https://citas.in/frases/80135-jaume-perich-el-porque-de-la-forma-de-las-piramides-es-muy-simp/

Pimentel, Alex, 2013, Alex Pimentel, 2022, de Akifrases: https://akifrases.com/frase/202794

Prezi, 2018, Finanzas Públicas y el Derecho Económico como instrumento de la política fiscal para el equilibrio de la economía, 2023, de Prezi: https://prezi.com/p/dm3zgrx-cnl0/finanzas-publicas-y-el-derecho-economico-como-instrumento-de-la-politica-fiscal-para-el-equilibrio-de-la-economia/

Secretaría de Hacienda y Crédito Público, 2018, Analíticos del Presupuesto de Egresos de la Federación 2018, 2023, de Gobierno de México: https://www.pef.hacienda.gob.mx/es/PEF2018/analiticos_presupuestarios

Secretaría de Hacienda y Crédito Público, 2018, Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, 2023, de DOF: https://dof.gob.mx/nota_detalle.php?codigo=5511684&fecha=30/01/2018#gsc.tab=0

Secretaría de Hacienda y Crédito Público, 2019, Analíticos del Presupuesto de Egresos de la Federación 2019, 2023, de Gobierno de México: https://www.pef.hacienda.gob.mx/es/PEF2019/analiticos_presupuestarios

Secretaría de Hacienda y Crédito Público, 2020, Analíticos del Presupuesto de Egresos de la Federación 2020, 2023, de Gobierno de México: https://www.pef.hacienda.gob.mx/es/PEF2020/analiticos_presupuestarios

Secretaría de Hacienda y Crédito Público, 2021, Analíticos del Presupuesto de Egresos de la Federación 2021, 2023, de Gobierno de México: https://www.pef.hacienda.gob.mx/es/PEF2021/analiticos_presupuestarios

Secretaría de Hacienda y Crédito Público, 2022, Analíticos del Presupuesto de Egresos de la Federación 2022, 2023, de Gobierno de México: https://www.pef.hacienda.gob.mx/es/PEF2022/analiticos_presupuestarios

Secretaría de Hacienda y Crédito Público, 2023, Analíticos del Presupuesto de Egresos de la Federación 2023, 2023, de Gobierno de México: https://www.pef.hacienda.gob.mx/es/PEF2023/analiticos_presupuestarios

Secretaría de Hacienda y Crédito Público, 2023, Criterios Generales de Política Económica para la iniciativa de la Ley de Ingresos y el proyecto de Presupuesto de Egresos de la Federación correspondientes al ejercicio fiscal 2023, 2023, de Gobierno de México: https://www.ppef.hacienda.gob.mx/work/models/8uLX2rB7/PPEF2023/

mo2h2PK/paquete/politica_hacendaria/CGPE_2023.pdf

Secretaría de Hacienda y Crédito Público, 2023, Inventario de Entes Públicos, 2023, de Conac: https://www.conac.gob.mx/es/CONAC/Inventario_Entes_Publicos

Suprema Corte de Justicia de la Nación, 2022, Sentencia dictada por el Tribunal Pleno de la Suprema Corte de Justicia de la Nación en la Acción de Inconstitucionalidad 139/2019, así como los Votos Concurrentes de los señores Ministros Luis María Aguilar Morales, Jorge Mario Pardo Rebolledo y Presidente Arturo Zaldívar Lelo de Larrea, Concurrente y Particular del señor Ministro Juan Luis González Alcántara Carrancá y Concurrente de Minoría de la señora Ministra Loretta Ortiz Ahif y del señor Ministro Presidente Arturo Zaldívar Lelo de Larrea, 2023, de DOF: https://dof.gob.mx/nota_detalle.php?codigo=5663351&fecha=02/09/2022#gsc.tab=0