Boletín de investigación

Connotación de remanente distribuible de una persona moral con fines no lucrativos

D. Fiscal 3

L.C.P. Oton Christian Ortega Muñoz

Presentación

Este boletín tiene por objetivo analizar la presunción legal de remanente distribuible en el régimen jurídico de una persona moral que tributa en el Título III de la Ley del Impuesto Sobre la Renta (LISR).

1. Introducción

Una persona moral que tributa en el Título III de la LISR fue inscrita en el Registro Federal de Contribuyentes (RFC) por su actividad económica, que consiste únicamente en la administración de las cuotas de mantenimiento de su propio condominio.

Algunos condóminos, por diferentes motivos, no pagan la cuota de mantenimiento de uno o varios meses. Al respecto, la administración del condominio hace las labores necesarias para cobrar. Toma tiempo, años calendario, pero sí lo logra.

El cobro de adeudo de cuotas de mantenimiento de años anteriores es un excedente de dinero para el condominio que no aplicará de manera inmediata en el presupuesto de gastos de 2023 por tres razones, porque: a) los gastos del año calendario corriente ya están presupuestados, b) no se visualizan gastos extraordinarios en lo que queda de 2023 ni en 2024, y c) de años anteriores, no se tiene adeudos con proveedores.

La cantidad de cuotas de mantenimiento de años anteriores que el administrador del condominio logró cobrar a los condóminos deudores es igual o superior al equivalente de tres meses de gastos de mantenimiento del condominio, esto es, que por lo menos representa el 25% de su ingreso anual.

El administrador del condominio, que es un proveedor externo, contratado por la Asociación Civil (A.C.) de condóminos a través de su Comité de Vigilancia, propone que esa cantidad de dinero, correspondiente a adeudos de cuotas de mantenimiento de años anteriores que se logró cobrar, no se distribuya entre los condóminos, sino que el condominio lo conserve en su cuenta bancaria de débito por si surge algún imprevisto.

En ese contexto, ¿es remanente distribuible para el ejercicio fiscal 2023 la cantidad que recuperó el condominio de cuotas de mantenimiento de años anteriores que no aplicará de manera inmediata en el presupuesto de gastos de dicho año?

2. Desarrollo

De acuerdo con la fracción XVIII del párrafo primero del artículo 79.° de la LISR, no es contribuyente del Impuesto sobre la Renta (ISR) una A.C. constituida exclusivamente para la administración de las cuotas de mantenimiento de su propio condominio, como sigue: “Artículo 79. No son contribuyentes del impuesto sobre la renta, las siguientes personas morales: [...] XVIII. Asociaciones civiles de colonos y las asociaciones civiles que se dediquen exclusivamente a la administración de un inmueble de propiedad en condominio” (énfasis añadido).

Sin embargo, el último párrafo del mismo artículo 79.° de la LISR cambia la condición en caso de que la A.C. determine un remanente distribuible como resultado del ejercicio fiscal 2023, esto es, que sí es contribuyente del ISR y tendrá que pagar el impuesto. El texto de ley es del tenor siguiente:

En el caso en el que se determine remanente distribuible en los términos del párrafo anterior, la persona moral de que se trate enterará como impuesto a su cargo el impuesto que resulte de aplicar sobre dicho remanente distribuible, la tasa máxima para aplicarse sobre el excedente del límite inferior que establece la tarifa contenida en el artículo 152 de esta Ley, en cuyo caso se considerará como impuesto definitivo, debiendo efectuar el entero correspondiente a más tardar en el mes de febrero del año siguiente a aquél en el que ocurra cualquiera de los supuestos a que se refiere dicho párrafo.El párrafo primero del artículo 80.° de la LISR contiene la mecánica de cálculo para que la A.C., que se dedica exclusivamente a la administración de un inmueble de propiedad en condominio, determine si obtuvo remanente distribuible en un año calendario, a saber:

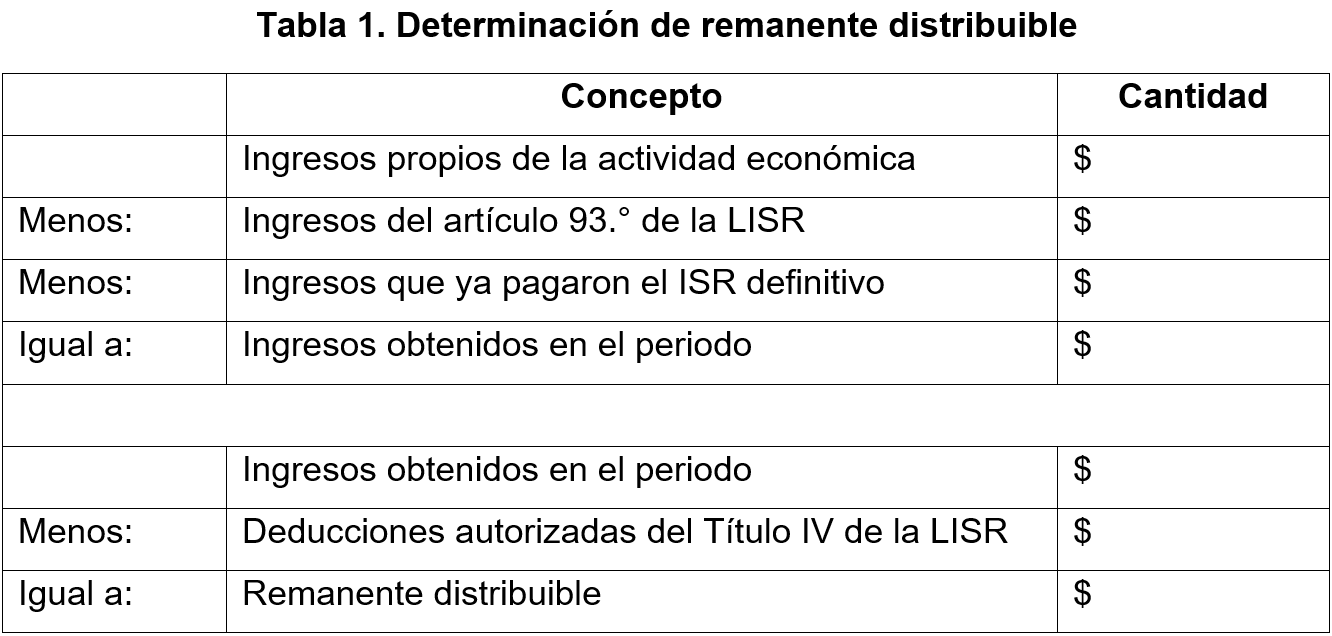

Artículo 80. Las personas morales a que se refiere el artículo anterior determinarán el remanente distribuible de un año de calendario correspondiente a sus integrantes o accionistas, disminuyendo de los ingresos obtenidos en ese periodo, a excepción de los señalados en el artículo 93 de esta Ley y de aquéllos por los que se haya pagado el impuesto definitivo, las deducciones autorizadas, de conformidad con el Título IV de la presente Ley.La operación aritmética quedaría como muestra la tabla siguiente:

Además, el penúltimo párrafo del ya citado artículo 79.° de la LISR prevé cuatro supuestos jurídicos para que esa A.C. con fines no lucrativos considere que sí tiene remanente distribuible, pues dice, a la letra:

Las personas morales a que se refieren las fracciones V, VI, VII, IX, X, XI, XIII, XVI, XVII, XVIII, XIX, XX, XXIV y XXV de este artículo, así como las personas morales y fideicomisos autorizados para recibir donativos deducibles de impuestos, y los fondos de inversión a que se refiere este Título, considerarán remanente distribuible, aun cuando no lo hayan entregado en efectivo o en bienes a sus integrantes o socios, el importe de las omisiones de ingresos o las compras no realizadas e indebidamente registradas; las erogaciones que efectúen y no sean deducibles en los términos del Título IV de esta Ley; los préstamos que hagan a sus socios o integrantes, o a los cónyuges, ascendientes o descendientes en línea recta de dichos socios o integrantes salvo en el caso de préstamos a los socios o integrantes de las sociedades cooperativas de ahorro y préstamo a que se refiere la fracción XIII de este artículo. Tratándose de préstamos que en los términos de este párrafo se consideren remanente distribuible, su importe se disminuirá de los remanentes distribuibles que la persona moral distribuya a sus socios o integrantes.Para recapitular el concepto y las diferentes connotaciones que tenemos hasta aquí:

- Determinación de remanente distribuible: se obtendrá remanente distribuible cuando el ingreso del periodo sea mayor en cantidad a las deducciones autorizadas del Título IV de la LISR.

- Remanente distribuible presunto. Podrá ser:

- El importe de la omisión de ingresos, aun cuando no se haya entregado en efectivo o en bienes a sus integrantes.

- El importe de las compras no realizadas e indebidamente registradas en la contabilidad, aunque no se entregue en efectivo o bienes a sus integrantes.

- El importe de las erogaciones que efectúe y no sean deducibles en los términos del Título IV de la LISR.

- Los préstamos que las personas morales hagan a sus integrantes, o a los cónyuges, ascendientes o descendientes en línea recta de dichos integrantes.

Ahora bien, con la cantidad de dinero que recuperó el condominio de cuotas de mantenimiento de años anteriores al ejercicio fiscal 2023, sucede lo siguiente:

- La A.C. no puede llevar a cabo una detracción dineraria porque es un ingreso que no fue presupuestado en el ejercicio fiscal 2023.

- La A.C. no puede reembolsarlo a los condóminos porque, en los años anteriores a 2023, los gastos de mantenimiento se ajustaron a los ingresos percibidos, con el objetivo de evitar deudas con proveedores o cobrar una cuota de mantenimiento extraordinaria a los condóminos.

Por tanto, lo único que la A.C. sí puede hacer es conservar el dinero en su cuenta bancaria para incluirlo en el presupuesto de gastos del año 2024, ya sea que lo aplique a otros gastos de mantenimiento ordinario, que disminuya la cuota de mantenimiento mensual o que lo restrinja temporalmente a una reserva.

En ese sentido, el dinero que se conserva en la cuenta bancaria de la A.C. hasta el 31 de diciembre de 2023 es un ingreso no propio del periodo 2023, pero sí obtenido durante el mismo, aunque se trate de la recuperación de las cuotas de mantenimiento de años anteriores al ejercicio fiscal 2023.

Por definición, no se le puede considerar remanente distribuible porque aún no se le han disminuido las deducciones autorizadas que permite la LISR; tampoco por connotación porque no es una omisión de ingresos del periodo a declarar, pues sí se reconoce su esencia de ingreso, pero se encuentra desfasado en el tiempo por lo que, al no haber tenido la oportunidad de ser asociado a gastos efectivamente erogados, no se conoce la situación económica real; es decir, aún no se sabe si la A.C. tendrá remanente distribuible o no.

Bajo este orden de ideas, se vulnera la garantía de proporcionalidad tributaria contenida en la fracción IV del párrafo primero del artículo 31.° de la Constitución Política de los Estados Unidos Mexicanos (CPEUM), que a la letra dice:

Artículo 31. Son obligaciones de los mexicanos: [...]- Contribuir para los gastos públicos, así de la Federación, como de los Estados, de la Ciudad de México y del Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes.

Por último, el alcance para efectos fiscales de remanente distribuible y sus connotaciones debe circunscribirse al principio de proporcionalidad tributaria.

3. Conclusiones

La A.C. constituida exclusivamente para la administración de las cuotas de mantenimiento de su propio condominio no es contribuyente de ISR de conformidad con la fracción XVIII del artículo 79.° de la LISR. Sin embargo, si determina remanente distribuible del ejercicio 2023 como resultado de la mecánica del párrafo primero del artículo 80.° de la misma ley, enterará el impuesto como lo establece el último párrafo del artículo 79.° ya citado.

Si bien la cantidad de dinero que recuperó el condominio de cuotas de mantenimiento de años anteriores al ejercicio fiscal 2023 sí es un ingreso obtenido en el año calendario 2023, no es propio de ese periodo, porque no fue presupuestado, lo que da cabida a desentrañar si debe considerarse remanente distribuible o no.

El incremento en el patrimonio de la A.C. con fines no lucrativos, antes de considerarlo para efectos de determinar el remanente distribuible del ejercicio 2023, debe afectarse con gastos asociados a esos ingresos para reflejar la situación económica real del contribuyente; de lo contrario, el entero definitivo de ISR ocasionaría un perjuicio a ese patrimonio, que no es real.

Finalmente, el alcance para efectos fiscales de remanente distribuible y sus connotaciones debe circunscribirse al principio de proporcionalidad tributaria de la fracción IV del párrafo primero del artículo 31.° de la CPEUM, con el fin de no afectar la capacidad económica del contribuyente.

4. Referencias

Cámara de Diputados, 2021, Ley del Impuesto Sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

Cámara de Diputados, 2023, Constitución Política de los Estados Unidos Mexicanos, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CPEUM.pdf