Boletín de investigación

La compensación civil y sus efectos en el Impuesto al Valor Agregado

T. Fiscal

C.P.C. y P.C.FI. Manuel Baltazar Mancilla

Presentación

Hoy se presenta una problemática de facto y jurídica para los contribuyentes en nuestro país, toda vez que resulta una práctica muy común, cuando dos personas tienen adeudos recíprocos, el ocupar la figura de extinción de obligaciones en materia civil, denominada compensación.

Por otro lado, en materia fiscal, en el pasado, existió una figura que extinguía contribuciones de distintas naturalezas, cuando un contribuyente tenía saldos a cargo y a favor, tratándose de impuestos federales, donde se permitía que los saldos favorables al sujeto pasivo del tributo sirviesen para cubrir los saldos a cargo. A esta figura se le denominó en el argot “compensación universal”.

Manifiestos los antecedentes de los párrafos anteriores, es importante destacar que el pasado 15 de marzo la Suprema Corte de Justicia de la Nación (SCJN) resolvió una contradicción de tesis, debido a que se postulaban dos criterios antagónicos respecto de la compensación civil como medio de pago de las contraprestaciones pactadas entre personas con adeudos recíprocos, que son:

- El primero se resuelve en contra del contribuyente, con carácter de jurisprudencia, y la sentencia dicta no permitir la utilización de la figura de compensación civil como medio de pago del Impuesto al Valor Agregado (IVA) para los contribuyentes que lo acreditan en sus declaraciones mensuales.

- El segundo resulta en contra de la autoridad fiscal, en una tesis aislada, donde se resuelve que sí es permitido emplear la figura de la compensación civil como medio de pago del IVA que los contribuyentes acreditan en sus declaraciones mensuales.

El presente boletín tiene como finalidad revisar las implicaciones fiscales causadas por las decisiones jurisdiccionales y cómo afectarán a los sujetos pasivos del tributo, denominados contribuyentes.

1. Introducción

La Ley del Impuesto al Valor Agregado (LIVA) obliga a los contribuyentes a determinar el impuesto a cargo o saldo a favor, restando del IVA causado el IVA acreditable, acorde a lo que establece el artículo 5-D tercer párrafo del citado ordenamiento, que, a la letra, dice:

Artículo 5o.-D. El impuesto se calculará por cada mes de calendario, salvo los casos señalados en los artículos 5o.-F y 33 de esta Ley.

Los contribuyentes efectuarán el pago del impuesto mediante declaración que presentarán ante las oficinas autorizadas a más tardar el día 17 del mes siguiente al que corresponda el pago.

El pago mensual será la diferencia entre el impuesto que corresponda al total de las actividades realizadas en el mes por el que se efectúa el pago, a excepción de las importaciones de bienes tangibles, y las cantidades por las que proceda el acreditamiento determinadas en los términos de esta Ley. En su caso, el contribuyente disminuirá del impuesto que corresponda al total de sus actividades, el impuesto que se le hubiere retenido en dicho mes.

Dentro de los requisitos para considerar que el IVA se puede acreditar está el que sea efectivamente pagado, como indica la fracción III del artículo 5.° de la ley en comento, como sigue: “Que el impuesto al valor agregado trasladado al contribuyente haya sido efectivamente pagado en el mes de que se trate”.

Si se busca un concepto de “efectivamente pagado”, puede concluirse que la ley es omisa. Sin embargo, existe una sección donde se define cuál es el momento en que se estima que las contraprestaciones han sido efectivamente cobradas, misma que se establece en el artículo 1-B de la LIVA. Así, dentro de las posibilidades de considerar efectivamente cobrada una contraprestación, está lo siguiente:

Artículo 1o. -B.- Para los efectos de esta Ley se consideran efectivamente cobradas las contraprestaciones cuando se reciban en efectivo, en bienes o en servicios, aun cuando aquéllas correspondan a anticipos, depósitos o a cualquier otro concepto sin importar el nombre con el que se les designe, o bien, cuando el interés del acreedor queda satisfecho mediante cualquier forma de extinción de las obligaciones que den lugar a las contraprestaciones.

Respecto de las diferentes formas de extinción de obligaciones nos debemos referir a lo que el Código Civil Federal (CCF) señala en su título quinto, extinción de las obligaciones, donde se refiere a diversas figuras como la compensación, la confusión de derechos, la remisión de deuda y la novación. En todos los casos, el acreedor da por satisfecho su interés y la deuda se extingue.

En función del problema que abordaremos más adelante, debemos revisar el concepto de la compensación civil según el CCF:

Artículo 2185.- Tiene lugar la compensación cuando dos personas reúnen la calidad de deudores y acreedores recíprocamente y por su propio derecho.

Artículo 2186.- El efecto de la compensación es extinguir por ministerio de la ley las dos deudas, hasta la cantidad que importe la menor.

Si se atiende a una interpretación armónica de las disposiciones jurídicas, si la propia LIVA en su artículo 1-B considera que a través de la compensación civil un contribuyente ha cobrado su contraprestación, la lógica dicta que el otro contribuyente debiera considerarla efectivamente pagada.

En este sentido, cuando entre dos contribuyentes se realiza una compensación civil de deudas entre empresas, se entiende que en ambos casos se cobraron las contraprestaciones, así como fueron efectivamente pagadas, hasta por el monto que fue compensado.

La situación comentada sucede de manera regular entre diferentes empresas y se considera una práctica común en el comercio, entre empresas de grupo, e incluso entre empresas de relaciones comerciales recíprocas.

En este sentido, las autoridades hacendarias han negado el acreditamiento del IVA cuando se paga mediante una compensación civil de saldos entre empresas, toda vez que manifiestan que no se ha cumplido el requisito de la fracción III del artículo 5.° de la LIVA. La situación antedicha llegó a tribunales y, al analizar el caso, los juzgados llegaron a las conclusiones que más adelante comentaremos.

Por otro lado es importante destacar el texto legal que se contenía en el artículo 23.° del Código Fiscal de la Federación, que permitía la compensación entre tributos federales de distinta naturaleza, como muestro a continuación:

Artículo 23. Los contribuyentes obligados a pagar mediante declaración podrán optar por compensar las cantidades que tengan a su favor contra las que estén obligados a pagar por adeudo propio o por retención a terceros, siempre que ambas deriven de impuestos federales distintos de los que se causen con motivo de la importación… (Lixa, José, 2022)

Esta permisividad daba como consecuencia que en el evento de causar Impuesto Sobre la Renta (ISR) y tener una cantidad a cargo por este tributo, pudiera ser cubierto a través de la figura de la compensación contenida en el citado artículo 23.°, mediante la aplicación de un saldo a favor de IVA, por citar un ejemplo.

Como se puede observar, existe una diferencia importante entre la compensación de carácter civil y la compensación para fines fiscales, toda vez que en el primer caso se establece el pago de una contraprestación entre particulares, y en el segundo caso nos enfrentamos ante una compensación entre un contribuyente y las autoridades hacendarias, es decir, un particular y sus obligaciones de pago al erario federal.

De lo anterior, es dable entender que son compensaciones cuya naturaleza resulta disímbola e incluso tan heterogénea que no es permisible en un análisis jurídico su comparación, dado que nacen de circunstancias ajenas las primeras de las segundas.

2. Desarrollo

Los tribunales analizaron la postura de la autoridad hacendaria y los argumentos de defensa del contribuyente afectado, luego de lo cual llegaron a la siguiente resolución:

Criterio jurídico: El Pleno en Materia Administrativa del Decimosexto Circuito, de acuerdo con la legislación fiscal vigente en los años 2019 y 2020, determina que para efectos de analizar la procedencia de una solicitud de devolución de saldo a favor, la figura de la compensación aplicable en el derecho civil, no es un medio de pago para acreditar el impuesto al valor agregado.

Justificación: De conformidad con lo dispuesto en los artículos 1o.- B y 5o., fracción III, de la Ley del Impuesto al Valor Agregado, la figura de la compensación, aplicable en el ámbito civil, si bien es una forma de extinción de las obligaciones que desde el punto de vista tributario puede dar lugar a establecer cuándo nace la obligación de pagar el impuesto al valor agregado, lo cierto es que, en sí misma considerada, no da lugar al acreditamiento, pues para ello es necesario demostrar que el impuesto haya sido efectivamente pagado en el mes de que se trate, esto es, que haya sido enterado a la hacienda pública [...] (SCJN, agosto de 2022)

A su vez, sucede que del análisis del caso, en el cuarto tribunal colegiado de Saltillo, Coahuila, nace la siguiente interpretación distinta:

Criterio jurídico: Este Tribunal Colegiado de Circuito determina que no existe prohibición legal para considerar acreditable y efectivamente pagado el impuesto al valor agregado que se traslada entre particulares en virtud de operaciones realizadas entre ellos que tengan como origen la compensación, siempre y cuando se demuestre porque, finalmente, el entero a la autoridad fiscal debe realizarse en efectivo y en moneda nacional.

Justificación: Lo anterior, porque de la interpretación sistemática de los artículos 1o.-B, 5o., fracción III y 34 de la Ley del Impuesto al Valor Agregado, así como 20, primer párrafo, del Código Fiscal de la Federación, se colige que no exigen que cuando el pago de las contraprestaciones se haga en bienes o servicios, el impuesto trasladado deba cubrirse indefectiblemente por separado y en efectivo, sino que en el comprobante de la operación respectiva se desglosen uno y otro. Lo que sí requieren es que el contribuyente final, quien realiza la venta y el pago del tributo efectuando el mecanismo de acreditamiento, lo entere al fisco en moneda nacional, esto es, que convierta el impuesto que trasladó y recibió en bienes, conforme a la valuación asignada, a numerario que pagará finalmente al fisco en moneda nacional. Por ello, ante una compensación entre particulares, basta que se demuestre el desglose preciso del impuesto en las facturas conforme al valor de la operación para que se tenga como efectiva y recíprocamente trasladado. En efecto, la ley no pretende ser un mecanismo que entorpezca la realización de las actividades gravadas, inhibiendo la recaudación, al exigir a los particulares que en sus operaciones realicen pagos diferenciados de las contraprestaciones (en bienes y/o servicios) y el impuesto trasladado (en efectivo). Dicho de otra manera, no se trata de una cuestión normativa, sino de prueba, pues es suficiente que el consumidor final de los bienes o servicios, cuyo IVA le fue trasladado, demuestre haberlo pagado por cualquier medio legal de extinción de obligaciones para tener por acreditado que cubrió dicho impuesto al contribuyente sobre quien recae la obligación final de pagarlo a la autoridad hacendaria, en efectivo y en moneda nacional; habida cuenta que no existe una prohibición jurídica para que sea de ese modo, incluso, aunque se trate de una compensación entre particulares, la cual es una práctica común del libre mercado. Sostener lo contrario implicaría admitir que el impuesto (extracción a manifestaciones de riqueza por consumo) constituye un impedimento para ese consumo y la actividad comercial de quienes lícitamente pactan contraprestaciones recíprocas en bienes, pues se entendería que siempre y, a pesar de ello, deben desembolsar efectivo (aunque en ese momento carezcan de él), en detrimento de su libertad e intención de hacer pagos de diversas maneras amparadas constitucional y legalmente. Ahora, si bien el artículo 2192, fracción VIII, del Código Civil Federal dispone que la compensación no tendrá lugar si las deudas (entre los contratantes) fueren fiscales, excepto en los casos en que la ley lo autorice, al margen de la correcta exégesis de tal prohibición en el contexto contractual civil, que podría dar lugar a la nulidad del acto y con independencia de lo que debe entenderse por "deudas fiscales" en ese mismo contexto, lo relevante es que la propia norma establece una excepción, que se considera aplicable en el particular, ya que la Ley del Impuesto al Valor Agregado, en su artículo 1o.-B, prevé que se consideran efectivamente cobradas las contraprestaciones cuando el interés del acreedor queda satisfecho mediante cualquier forma de extinción de las obligaciones, por lo que no hay motivo para excluir a la compensación. (SCJN, diciembre de 2022)

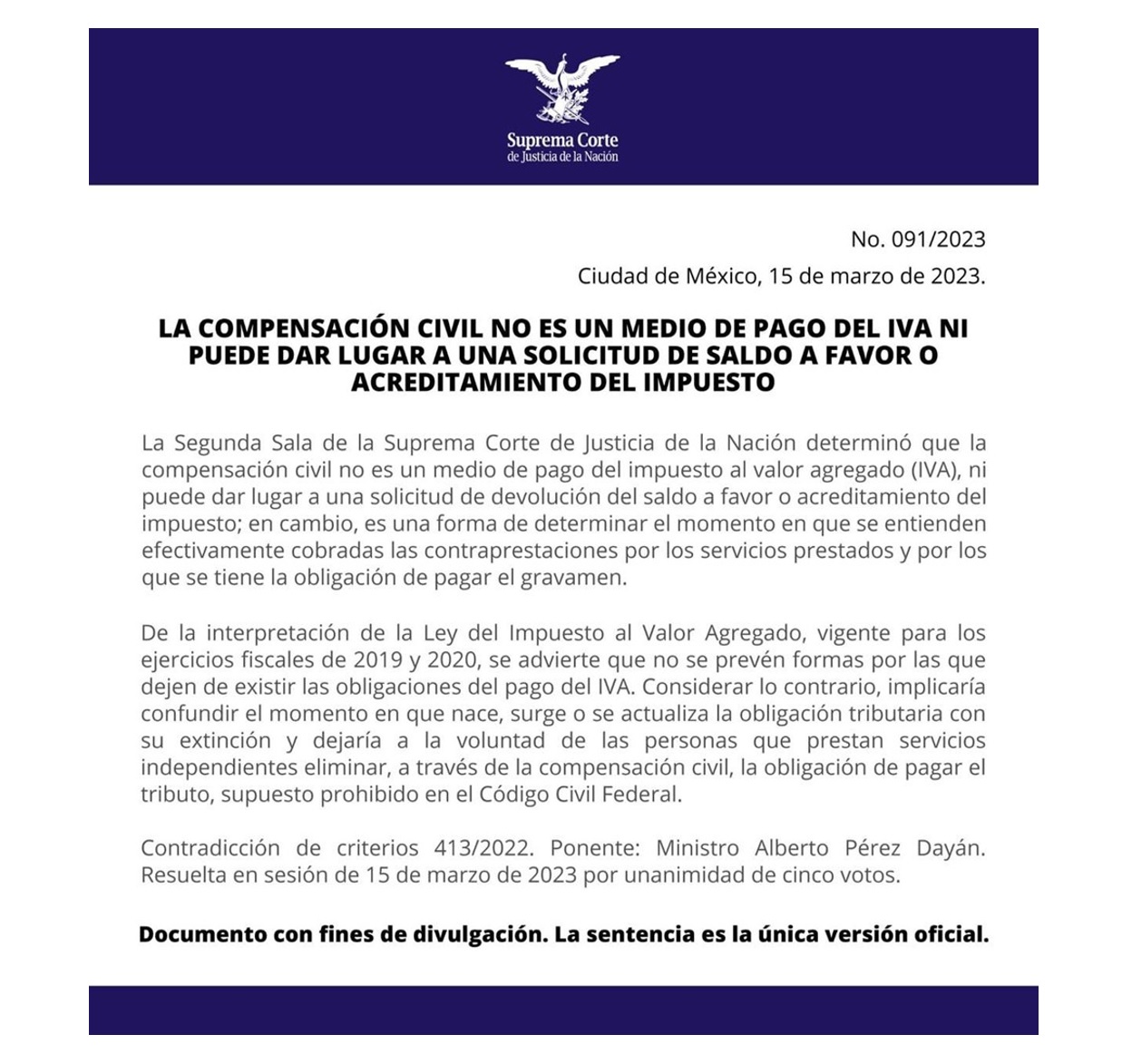

Así las cosas, fue menester resolver la contradicción por parte de la SCJN, de modo que el pasado 15 de marzo de los corrientes se dio solución a la controversia, por lo que se publicó el siguiente comunicado:

3. Conclusiones

Del análisis vertido con anterioridad se puede apreciar que los juzgadores revisaron las implicaciones del caso con acotaciones jurídicas distintas. A continuación comentaré mi parecer en cada tesis objeto de contradicción.

En el caso de la resolución del Pleno en materia administrativa del Decimosexto Circuito, el juzgador pretende asemejar la figura de la compensación civil con la extinta figura de la compensación universal, situación muy desafortunada, dado que no tienen una naturaleza común, ya que, como fue mencionado en el apartado de antecedentes, cada tipo de compensación nace como respuesta a problemas sociales de diferente índole. Por ejemplo, la compensación civil, a fin de evitar un conflicto entre comerciantes, que permitiese dejar salvos los intereses del acreedor de una deuda cierta, y que a su satisfacción hubiese considerado extinta una deuda. En el caso de la compensación universal, se busca resolver la situación particular de un contribuyente que, sabiéndose deudor de un impuesto, también pudiese aprovechar la recuperación de un saldo a favor de un tributo.

Por un lado, la falta de análisis a profundidad del caso orilla a resolver mediante jurisprudencia el desconocer como medio de pago entre particulares una contraprestación a través de un acuerdo tácito y cierto de voluntades como es la compensación civil, y, en consecuencia, tampoco permitir su aplicación como pago cierto de un impuesto que se puede acreditar en los pagos mensuales definitivos, tal es el caso del IVA.

Por otro lado, en el caso del cuarto tribunal colegiado de Saltillo, Coahuila, el juzgador reconoce la diferencia a la que aludo en párrafos anteriores y logra separar del ámbito recaudatorio la figura civil, situación que permite transparentar el pago realizado entre particulares mediante el acuerdo de voluntades, donde se compensan adeudos recíprocos, y, por ende, se cubre en esa figura de pago el IVA existente en la operación, se extingue la obligación y se deja el interés del acreedor satisfecho. Además, por consecuencia lógica, se cumple con el requisito de pago del impuesto objeto de acreditamiento en la declaración mensual de pago.

Como podemos observar, en la jurisprudencia se observa a la compensación como una forma de disminuir el pago del impuesto relativo, toda vez que en el análisis hecho por los juzgadores nos parece que atendieron a la extinción de la figura de compensación universal existente en el pasado, la que permitía compensar cualquier impuesto contra impuestos de otra naturaleza. Lo anterior crea una confusión en el juzgador, en relación con un medio de extinción de obligaciones que se consideran pagos aceptados por quienes tienen el carácter de acreedores respecto de contraprestaciones, y no se revisa el efecto real del pago del IVA al darse por satisfecho el interés del acreedor y tomar por pagado el total del monto adeudado.

En el segundo caso, sí hay un análisis respecto de la forma de pago: tan se considera cubierto y pagado el IVA que en la emisión de los complementos de pago respectivos el catálogo que la autoridad tributaria tiene habilitado para los contribuyentes contiene la compensación civil como medio de cobro efectivo de las contraprestaciones. Es aquí donde sí se da por cumplido el requisito de la fracción III del artículo 5.° de la LIVA.

Desafortunadamente, al evaluar la SCJN si una tesis aislada puede sopesarse por encima de una jurisprudencia, termina dándole razón a la jurisprudencia, al sólo enfocarse en la jerarquía de las mismas y no revisa el fondo del asunto, en materia civil o tributaria.

De este modo, todos los contribuyentes que debamos acreditar IVA en nuestro país tenemos la nueva aventura de demostrar los pagos de contraprestaciones, ya que deberá existir flujo de efectivo, vía sistema financiero, para que la autoridad hacendaria nos permita considerar acreditable el impuesto, lo que nos complicará la vida en los casos de fusión de sociedades, novaciones contractuales o pagos en especie. Dicho sea de paso, tendremos también que revisar lo que hemos hecho en ejercicios pasados, si es que la autoridad quiere aplicar este criterio hasta cinco años atrás.

Nuestro sistema jurisdiccional es perfectible, y las resoluciones en materia tributaria deberían analizar más el fondo que la jerarquía de las resoluciones, a fin de aclarar la verdad en las leyes, situación que otorgaría mayor certeza jurídica a los contribuyentes, y, por ende, propiciaría una mejor relación entre el Estado y sus ciudadanos.

En espera de que el presente análisis les permita tomar mejores decisiones de operación en su negocio y mejorar sus procesos a fin de disminuir los riesgos fiscales, se presentan estas humildes conclusiones.

4. Referencias

Cámara de Diputados, 2021, Código Civil Federal, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/2_110121.pdf

Cámara de Diputados, 2021, Ley del Impuesto al Valor Agregado, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LIVA.pdf

Lixa, José, 2022, Iniciativa que reforma el artículo 23 del Código Fiscal de la Federación y adiciona el 23 bis a la Ley de Ingresos de la Federación para el ejercicio fiscal 2023, suscrita por el diputado José Elías Lixa Abimerhi y legisladores integrantes del Grupo Parlamentario del PAN, 2023, de Sistema de Información Legislativa: http://sil.gobernacion.gob.mx/Archivos/Documentos/2022/12/

asun_4468838_20221213_1670971717.pdf

SCJN, agosto de 2022, Tesis PC. XVI. A. J/4 A (11a.), 2023, de Semanario Judicial de la Federación: https://sjf2.scjn.gob.mx/detalle/tesis/2025094

SCJN, diciembre de 2022, Tesis (X Región) 4o.1 A (11a.), 2023, de Semanario Judicial de la Federación: https://sjf2.scjn.gob.mx/detalle/tesis/2025591

SCJN, 2023, LA COMPENSACIÓN CIVIL NO ES UN MEDIO DE PAGO DEL IVA NI PUEDE DAR LUGAR A UNA SOLICITUD DE SALDO A FAVOR O ACREDITAMIENTO DEL IMPUESTO, 2023, de SCJN: https://www.internet2.scjn.gob.mx/red2/comunicados/noticia.asp?id=7277