Boletín de investigación

Beneficios fiscales de reducción de multas y recargos según el CFF

D. Fiscal 1

L.C. Diego Rodrigo Samperio Mares

Presentación

Derivado de la fiscalización que ha realizado el Servicio de Administración Tributaria (SAT) en los últimos años, con lo cual los contribuyentes tienen que pagar créditos fiscales importantes, el presente trabajo busca mostrar los beneficios fiscales que pueden obtener los contribuyentes cuando realicen el pago correspondiente a dicho crédito fiscal.

1. Introducción

En los últimos años, el SAT ha intensificado de forma importante los actos de fiscalización a los contribuyentes, con lo que ha aumentado la recaudación de forma significativa.

Dicho organismo ha implementado el Plan Maestro de Fiscalización y Recaudación, el cual busca acentuar las acciones de fiscalización y recaudación en sectores económicos específicos, así como revisar conceptos y conductas que erosionan la base tributaria.

De acuerdo con el Informe Tributario y de Gestión del segundo trimestre del 2023, el SAT obtuvo ingresos por 2 billones 275 mil 86 millones de pesos; lo que representa un 4% de incremento en términos reales respecto del ejercicio 2022.

2. Desarrollo

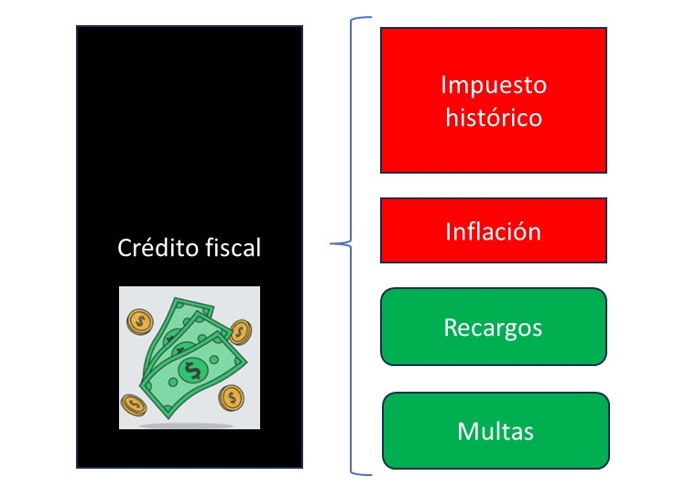

Por lo anterior, se vuelve de suma importancia para los contribuyentes atender los actos de fiscalización que realiza el SAT, dado que en el caso de que dicha autoridad no esté de acuerdo con algún criterio tomado por el contribuyente emitirá un crédito fiscal, el cual incluye los siguientes conceptos:

El 6 de marzo de 2020 se publicó en el Diario Oficial de la Federación (DOF) el decreto por el cual se reformó el primer párrafo del artículo 28.° de la Constitución Política de los Estados Unidos Mexicanos (CPEUM) para establecer la prohibición de condonar impuestos, por lo cual los contribuyentes no pueden obtener ningún beneficio fiscal de condonación de impuestos.

Sin embargo, el Código Fiscal de la Federación (CFF) plantea la posibilidad de obtener beneficios de reducción de accesorios (recargos y multas) cuando las autoridades fiscales emiten un crédito fiscal, entre los cuales se encuentran:

- Reducción del 100% de multas y aplicación de tasa de recargos por prórroga (artículo 70-A del CFF).

- Reducción de hasta el 100% de multas (artículo 74.° del CFF).

- Reducción del 100% de multas (artículo 69-G del CFF).

Por lo anterior, resulta de suma importancia que los contribuyentes conozcan los mecanismos por medio de los cuales el SAT les puede otorgar beneficios en la reducción de multas y recargos.

- Reducción del 100% de multas y aplicación de tasa de recargos por prórroga, de acuerdo con el artículo 70-A del CFF

En línea con este artículo, los contribuyentes podrán solicitar los beneficios de reducción del 100% de multas y aplicar la tasa de recargos por prórroga cuando, por motivo de facultades de comprobación (visita domiciliaria, revisión de gabinete o revisión electrónica), las autoridades fiscales hubieren determinado la omisión total o parcial del pago de contribuciones.

El artículo en comento determina que las contribuciones retenidas, trasladadas y recaudadas no se incluyen dentro de las contribuciones por las cuales puedan solicitar la reducción de multas y recargos; sin embargo, a través del cumplimiento de ciertos requisitos de reglas misceláneas, la autoridad podrá reducir las multas y autorizar que se aplique la tasa de recargos por prórroga en los casos de contribuciones retenidas, trasladadas y recaudadas.

La regla 2.14.1. de la Resolución Miscelánea Fiscal (RMF) vigente estipula que los contribuyentes podrán solicitar la reducción de multas y la aplicación de recargos por prórroga cuando se trate de contribuciones retenidas, siempre y cuando éstas no hayan sido cobradas o descontadas al sujeto obligado y sean pagadas directamente o con el patrimonio del contribuyente.

Es decir, cuando el contribuyente no haya cobrado la retención o la disminuya al sujeto obligado podrá obtener el beneficio de la reducción de multas y la aplicación de recargos por prórroga conforme al artículo 70-A del CFF.

Respecto a las contribuciones trasladadas, la regla miscelánea 2.14.2. de la RMF vigente determina que los contribuyentes podrán solicitar la reducción de multas y la aplicación de recargos por prórroga, siempre y cuando dichas contribuciones no hayan sido trasladadas y sean pagadas directamente o con el patrimonio del contribuyente.

Asimismo, la regla miscelánea 2.14.3. de la RMF vigente permite que los contribuyentes soliciten la reducción de multas y la aplicación de recargos por prórroga cuando se trate de contribuciones recaudadas. Dicha regla no prescribe ningún requisito específico para solicitar dicho beneficio, tal y como asientan las dos reglas anteriores.

De igual forma, conforme a la regla 2.14.3. de la RMF vigente, los contribuyentes podrán solicitar la reducción de multas y recargos por prórroga cuando, derivado de las facultades de comprobación por un determinado ejercicio y como consecuencia de dicha revisión, el contribuyente modifique los anteriores o subsecuentes ejercicios.

Requisitos

Como podemos observar, existen diversos casos en los cuales los contribuyentes pueden solicitar la reducción de multas y la aplicación de recargos por prórroga, para lo cual deberán cumplir en términos generales los siguientes requisitos:

- Presentar solicitud en buzón tributario (en el portal del SAT) y/o de forma presencial.

- Estar al corriente de sus obligaciones fiscales en sus últimos tres ejercicios (avisos, declaraciones, etc.).

- Que el SAT no haya determinado diferencias de impuestos superiores al 10% en facultades de comprobación en los últimos tres ejercicios.

- Que el SAT no haya determinado diferencias de pérdidas fiscales declaradas, superiores al 10% de las realmente sufridas de los últimos tres ejercicios.

- Haber dado cumplimiento a todos los requerimientos emitidos por el SAT en los últimos tres ejercicios.

- Multa impuesta sin agravantes.

- Tener habilitado el buzón tributario.

- No estar sujeto al ejercicio de una o varias acciones penales por delitos fiscales.

- No haber solicitado pago a plazos de contribuciones retenidas, recaudadas o trasladas.

Es importante comentar que los últimos tres ejercicios a los que se refieren los requisitos anteriores deben ser considerados a partir de la fecha en que fue determinada la sanción.

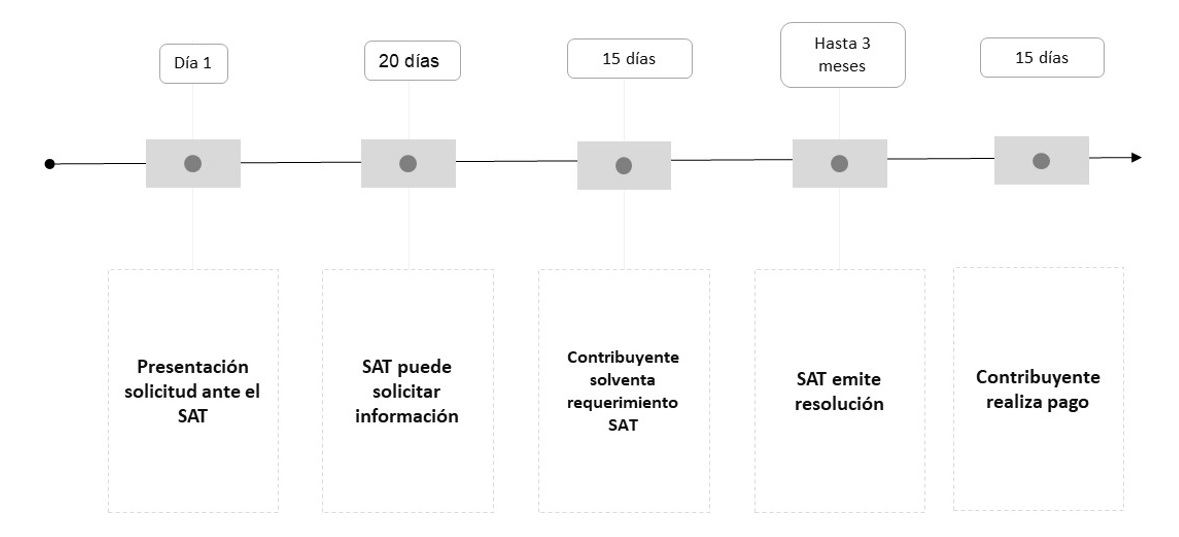

Como podemos observar en el diagrama, una vez presentada la solicitud de reducción de multas y aplicación de recargos por prórroga, el SAT tiene 20 días para solicitar información al contribuyente; por su parte, el contribuyente tiene 15 días para solventar dicho requerimiento.

Una vez transcurridos dichos plazos, el SAT debe emitir resolución respecto a la autorización de la reducción de multas y la aplicación de recargos por prórroga, sin que la misma exceda del plazo de tres meses. En caso de que no se emita dicha resolución en dicho plazo, se tendrá como negativa la autorización.

En la práctica, el SAT emite una respuesta en un tiempo que puede ir desde los 20 hasta los 40 días, una vez presentado el trámite y luego de solventar la información solicitada; sin embargo, dicho plazo puede variar de acuerdo con cada administración.

Condicionantes

El trámite de reducción de multas y aplicación de recargos por prórroga tiene las siguientes condicionantes:

- Una vez autorizado el trámite, se debe pagar el adeudo en los siguientes 15 días.

- El acto conexo (contribuciones a cargo) no debe ser motivo de impugnación o de un procedimiento de resolución de controversias.

- La resolución del SAT no puede ser impugnada.

- Reducción de hasta el 100% de multas, de conformidad con el artículo 74.° del CFF

Según este artículo, la Secretaría de Hacienda y Crédito Público (SHCP) podrá reducir “hasta el 100% las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente”.

La regla 2.14.5. de la RMF vigente establece los siguientes supuestos de multas para estar en posibilidades de solicitar su reducción, entre otros:

- Que sean por infracciones a las disposiciones fiscales y aduaneras, que hayan sido determinadas e impuestas por las autoridades competentes.

- Las impuestas o determinadas por causa de la omisión de contribuciones de comercio exterior.

- Las que hayan sido autodeterminadas por el contribuyente.

- Por declarar pérdidas fiscales mayores a las realmente sufridas, amortizadas en ejercicios posteriores revisadas por el SAT.

- Por incumplimiento a las obligaciones fiscales distintas a las obligaciones de pago.

Reducción de multas en facultades de comprobación en proceso

La regla miscelánea 2.14.10. de la RMF vigente indica lo siguiente:

Los contribuyentes que estén sujetos a facultades de comprobación y que opten por autocorregirse, podrán solicitar la reducción de multas a que se refiere el artículo 74 del CFF, a partir del momento en que inicien las facultades de comprobación de las autoridades fiscales y hasta antes [... de la emisión del crédito fiscal]; para lo cual, en todos los casos, el contribuyente deberá autocorregirse totalmente y a satisfacción de la autoridad, conforme a lo siguiente:

- [...] las contribuciones a cargo del contribuyente y sus accesorios, deberán ser cubiertos dentro del plazo otorgado para ello y el porcentaje de reducción de multas será del 100%.

- Cuando los contribuyentes manifiesten su intención de cubrir las contribuciones a su cargo y sus accesorios en parcialidades o en forma diferida [...], los porcentajes de reducción de multas conforme al artículo 74 del CFF serán los siguientes:

Reducción de multas determinadas en facultades de comprobación

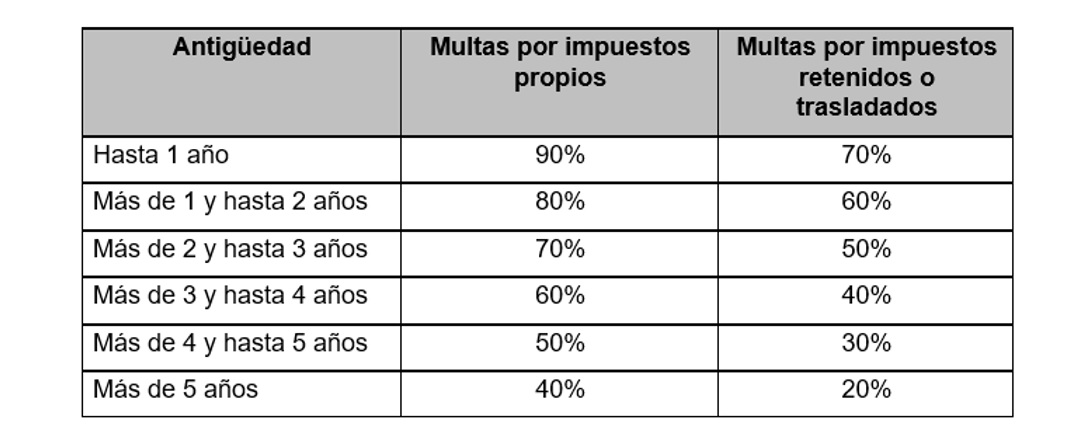

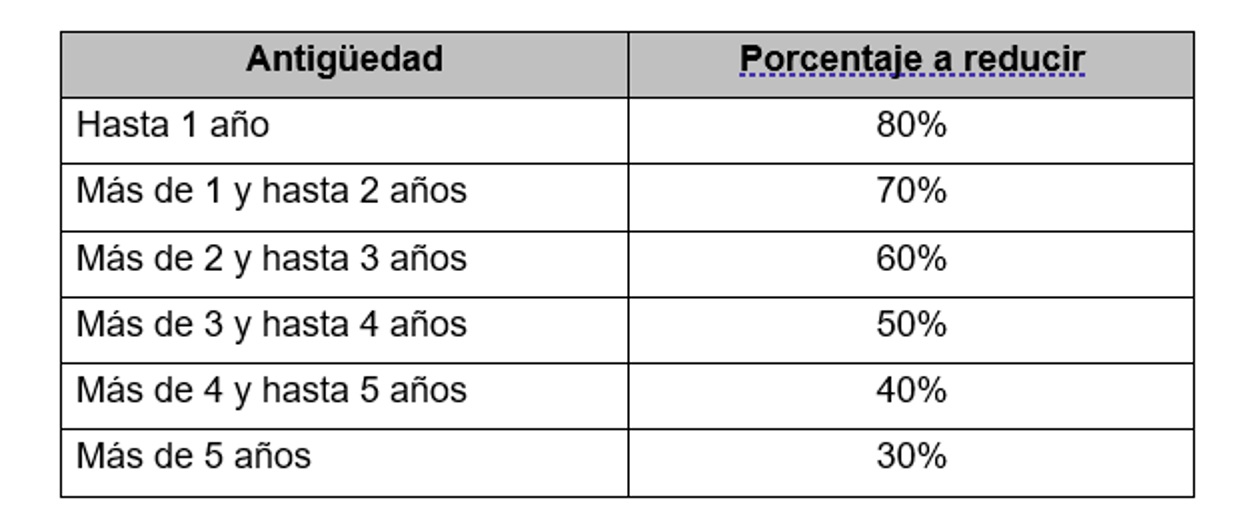

De conformidad con la regla miscelánea 2.14.12. de la RMF vigente, para los efectos del artículo 74.° del CFF, las multas que determinen las autoridades fiscales en facultades de comprobación se reducirán conforme al siguiente procedimiento:

- Se tomará en cuenta la antigüedad de la multa desde que haya surtido efectos la notificación de la resolución respectiva, hasta la fecha de presentación de la solicitud.

- Las autoridades fiscales aplicarán a la multa el porcentaje que le corresponda, para lo cual valorarán la antigüedad de la multa computada conforme al inciso anterior y según la siguiente tabla:

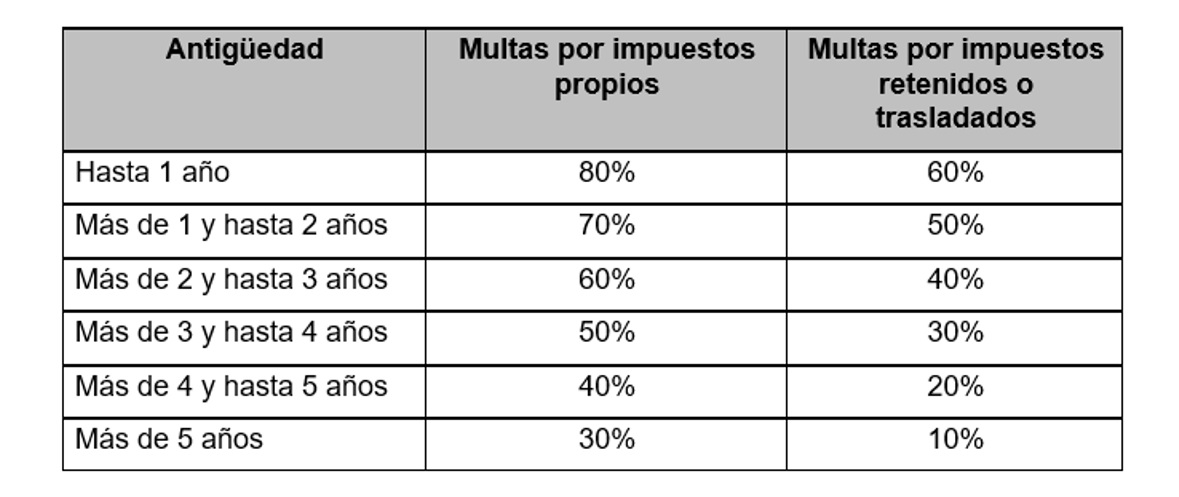

Ahora bien, cuando los contribuyentes soliciten pagar las contribuciones a su cargo y sus accesorios en parcialidades o de manera diferida, se aplicarán los porcentajes para la reducción de la multa conforme a la siguiente tabla:

Reducción de multas por aplicar pérdidas fiscales indebidas

Conforme a las reglas misceláneas 2.14.5. y 2.14.11. de la RMF vigente, para los contribuyentes que hayan declarado pérdidas fiscales mayores a las realmente sufridas en las declaraciones del Impuesto Sobre la Renta (ISR) de ejercicios posteriores al revisado por las autoridades, y que den como consecuencia la presentación de declaraciones complementarias respectivas con pago del ISR omitido, la reducción de multa será del 90 por ciento.

Como indica la regla 2.14.11, para estar en posibilidades de ser acreedores a la reducción de la multa, los contribuyentes deben pagar la totalidad de las contribuciones omitidas, actualización, accesorios y la parte de la multa no reducida, además de presentar las demás declaraciones complementarias. Todo lo anterior debe efectuarse dentro del plazo de tres días estando en facultades de comprobación o de diez días para multas determinadas.

Cuando los contribuyentes opten por pagar en parcialidades o de modo diferido las contribuciones y sus accesorios, el porcentaje de reducción de la multa será sólo del 50 por ciento.

Reducción de multas por incumplimiento de obligaciones fiscales distintas a las obligaciones de pago

La fracción VI de la regla miscelánea 2.14.5. de la RMF vigente establece que los contribuyentes podrán solicitar la reducción de multas impuestas por incumplimiento a las obligaciones fiscales, para lo cual la regla 2.14.13. de la misma RMF prescribe que el porcentaje de reducción de la multa será determinado conforme a la antigüedad de la multa y se computará a partir de que haya surtido efectos su notificación y hasta la fecha de presentación de la solicitud de reducción de multas, en línea con el artículo 74.° del CFF y en correspondencia con el siguiente cuadro:

Requisitos

Para estar en posibilidades de aplicar el beneficio de reducción de multas, de conformidad con el artículo 74.° del CFF, se deberán reunir en términos generales los siguientes requisitos:

- Presentar solicitud en buzón tributario (en el portal del SAT) y/o de forma presencial.

- Tener habilitado el buzón tributario.

- Que el contribuyente se encuentre como localizado en el Registro Federal de Contribuyentes (RFC).

- Si se trata de una persona física, es necesario que no se encuentre sujeta a una causa penal con sentencia condenatoria firme por delitos fiscales.

- En el caso de personas morales, es preciso que el representante legal, los socios y accionistas no estén vinculados a un procedimiento penal con sentencia condenatoria firme.

- El contribuyente no emita comprobantes fiscales de operaciones simuladas o que no pertenezca a Empresas que Facturan Operaciones Simuladas (EFOS).

- Multa impuesta sin agravantes.

- Que los contribuyentes hayan presentado la declaración anual del ISR del último ejercicio.

- Cumplir con la obligación que dio origen a la imposición de la multa.

Como podemos observar, los requisitos que solicita el SAT para otorgar el beneficio de reducción de multas conforme al artículo 74.° del ordenamiento en comento son más fáciles de cumplir comparados con los establecidos en el artículo 70-A del mismo código, por lo que los contribuyentes pueden obtener de una forma más ágil la reducción de multas por dicha disposición.

Sin embargo, el artículo 74.° del CFF otorga una reducción de multas menor al 100% y según él, adicionalmente, no es posible solicitar la aplicación de tasa de recargos por prórroga.

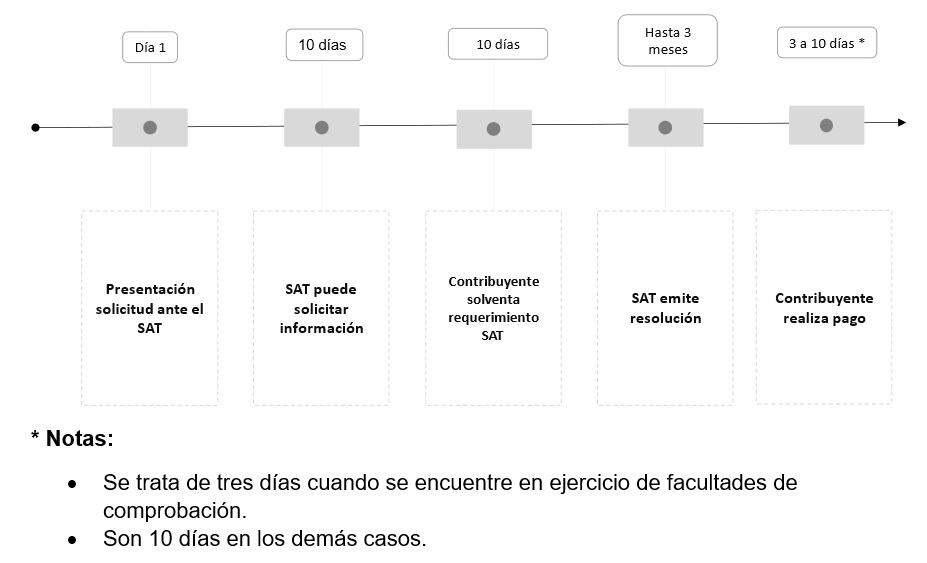

Como podemos observar en el diagrama, una vez presentada la solicitud de reducción de multas, el SAT tiene 10 días para solicitar información al contribuyente y, por su parte, el contribuyente tiene de igual forma 10 días para solventar dicho requerimiento.

En comparación con los beneficios que se establecen en el artículo 70-A del CFF, el plazo en el que el SAT tiene la facultad de solicitar información es menor.

Una vez transcurridos dichos plazos, el SAT debe emitir resolución respecto a la autorización de la reducción de multas, sin que la misma exceda del plazo de tres meses. En caso de que no se emita dicha resolución en el plazo mencionado, la autorización se tendrá como negativa.

En la práctica, el SAT emite una respuesta en un tiempo que puede ir desde los 20 a los 40 días, una vez presentado el trámite y solventada la información solicitada; sin embargo, dicho plazo puede variar de acuerdo a la administración respectiva.

Condicionantes

El trámite de reducción de multas tiene las siguientes condicionantes, en atención a lo que señala el artículo 74.° del CFF:

- La solicitud de reducción de multas no constituirá instancia y las resoluciones que se dicten no podrán ser impugnadas.

- La solicitud ocasionará la suspensión del procedimiento administrativo de ejecución, si así se pide y se garantiza el interés fiscal.

- Únicamente procederá la reducción de multas que hayan quedado firmes, toda vez que un acto administrativo conexo no sea materia de impugnación.

- Reducción del 100% de multas en línea con el artículo 69-G del CFF

En vista del artículo 69-G, el contribuyente que haya suscrito un acuerdo conclusivo tendrá derecho, por única ocasión, a la reducción del 100% de las multas.

Para solicitar el beneficio, sólo basta informar a la Procuraduría de la Defensa del Contribuyente (Prodecon) que aplicarán dicho beneficio, sin tener que cumplir ningún requisito adicional.

Por lo tanto, la puesta en marcha de este beneficio de reducción del 100% de las multas es de fácil aplicación; sin embargo, sólo se puede solicitar por única ocasión por cada contribuyente.

3. Conclusiones

- De acuerdo con la CPEUM, se encuentra prohibida la condonación de impuestos.

- El CFF contempla tres mecanismos para la reducción de multas, las cuales pueden ser de hasta el 100 por ciento.

- El CFF contempla un mecanismo para aplicar la tasa de recargos por prórroga.

- En vista de lo anterior, es de suma importancia conocer los beneficios que contempla el CFF, los cuales generan un beneficio económico de forma directa al contribuyente al ahorrarse el pago de multas y recargos cuando le han determinado algún crédito fiscal.

4. Referencias

Cámara de Diputados, 2021, Código Fiscal de la Federación, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

Cámara de Diputados, 2023, Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2023, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LIF_2023.pdf

SAT, 2023, Informe Tributario y de Gestión, Segundo trimestre 2023, 2023, de SAT: http://omawww.sat.gob.mx/cifras_sat/Documents/ITG_2023_2T.pdf

SAT, 2023, Plan Maestro de Fiscalización y Recaudación 2023, 2023, de Gobierno de México: https://www.gob.mx/sat/documentos/plan-maestro-de-fiscalizacion-y-recaudacion-2023

Secretaría de Gobernación, 2020, Decreto por el que se declara reformado el primer párrafo del artículo 28 de la Constitución Política de los Estados Unidos Mexicanos, en materia de condonación de impuestos, 2023, de DOF: https://www.dof.gob.mx/nota_detalle.php?codigo=5588597&fecha=06/03/2020#gsc.tab=0

SHCP, 2022, Resolución Miscelánea Fiscal para 2023 y sus Anexos 1, 5, 8, 15, 19, 26 y 27, 2023, de SAT: http://omawww.sat.gob.mx/normatividad_RMF_RGCE/Paginas/documentos/rmf/rmf/RMF_2023-27122022.pdf