Boletín de investigación

Auditorías remotas financieras mediante la utilización de medios electrónicos

T. Contabilidad y Auditoría Gubernamental

L.C. Anayansi Hernández Bello

Presentación

El presente trabajo, tiene como propósito comentar las características de las auditorías financieras mediante la utilización de medios electrónicos, así como conocer la normativa y las herramientas informáticas con las que se cuenta actualmente. Con “medios electrónicos” nos referimos a: “mecanismos, instalaciones, equipos o sistemas que permiten producir, almacenar o trasmitir documentos, datos e información” (Auditoría Superior de la Federación, 2023), que incluyen “cualesquiera redes de comunicación abiertas o restringidas como Internet, telefonía fija y móvil u otras” (Real Academia Española, 2023).

1. Introducción

El uso de la tecnología en la vida diaria ha contribuido a mejorar las condiciones de vida de los seres humanos en todos sus aspectos. En los últimos años la tecnología ha tenido un avance muy significativo y una inclusión en nuestras vidas aún más estrecha.

Otro factor que nos obligó a modificar de manera drástica nuestras actividades presenciales por actividades en línea fue la pandemia, que nos hizo cambiar nuestros hábitos de tal forma que ahora hacemos pagos y otros trámites bancarios en línea en vez de hacer fila en las instituciones bancarias; compramos la despensa mediante aplicaciones electrónicas; tomamos clases y reuniones de trabajo por videollamadas; trabajamos e incluso hacemos festejos en línea.

En la profesión contable, y específicamente en la realización de auditorías a estados financieros, se han realizado cambios importantes que se han modificado en atención a los nuevos modelos de negocios en las organizaciones y sus necesidades. Un ejemplo de ello son las auditorías con enfoque de riesgos, lo que significa que, como auditores, no sólo revisamos documentos y verificamos que existan manuales, sino que analizamos los procesos del ente para entender el negocio en el que opera, sus áreas y transacciones más relevantes, así como las de mayor riesgo y la probabilidad de que se materialicen.

La documentación utilizada por los entes también ha sufrido cambios que privilegian la información electrónica por encima de los documentos en papel; ejemplos de ello son los correos electrónicos en lugar de circulares impresas, estados de cuenta bancarios, recibos de nómina, actas constitutivas, declaraciones de impuestos, facturas electrónicas y pedimentos, entre otros, son algunos de los documentos que se guardan en archivos electrónicos y se almacenan en un servidor y ya no en cajas de archivo.

El sector público no ha sido la excepción, pues el Gobierno federal ha tenido que ser consciente de las necesidades de la ciudadanía y actualizar sus métodos de gestión, así como simplificar sus procedimientos administrativos con el apoyo de la tecnología para mejorar los servicios públicos que está obligado a prestar. Estos cambios no sólo ayudan a reducir tiempos y hacer más eficientes los trámites administrativos, sino que también contribuyen a reducir costos, transparentar la gestión gubernamental y mitigar la corrupción. Un ejemplo de estas acciones de gobierno ha sido el sistema de contrataciones gubernamentales CompraNet, que es un sistema electrónico de información pública gubernamental sobre adquisiciones, arrendamientos, servicios, obras públicas y servicios relacionados con ellas, el cual nace en el 2000 y ha sido desde entonces una herramienta eficiente para la interacción diaria entre particulares y el gobierno. Otra herramienta es el Registro Federal de Trámites y Servicios, que tiene más de 20 años a disposición del público para consultar los trámites, formatos y servicios que ofrece el gobierno, junto con el Catálogo Nacional de Regulaciones, Trámites y Servicios.

El Servicio de Administración Tributaria (SAT) también contribuyó en la utilización de tecnologías con el envío de declaraciones fiscales por Internet, la contabilidad electrónica y el Buzón tributario mediante el cual se simplifican las notificaciones de actos administrativos. Además, destacan la presentación de promociones, avisos o requerimientos de información de manera segura y con certeza jurídica; el uso de la e.firma y no podemos dejar de mencionar los Comprobantes Fiscales Digitales por Internet (CFDI) en México, emitidos por primera vez en 2005, y que han sido un elemento importante para los mecanismos de revisión del SAT, que, además, es pionero en la práctica de auditorías electrónicas a través de la fiscalización electrónica.

Con el afán de aprovechar el uso de las tecnologías, en el año 2000 se presentó una iniciativa a la Ley Federal de Procedimiento Administrativo, específicamente para reformar los artículos 35.° y 69-C. De acuerdo con su exposición de motivos, lo que se pretendía era una modernización en las dependencias y entidades conforme a sus funciones al emplear técnicas de criptografía.

En este sentido, el artículo 69-C permite a los particulares presentar a través de medios de comunicación electrónica promociones o solicitudes en las etapas en que las propias dependencias y organismos así lo determinen:

Artículo 69-C.- En los procedimientos administrativos, las dependencias y los organismos descentralizados de la Administración Pública Federal recibirán las promociones o solicitudes que, en términos de esta Ley, los particulares presenten por escrito, sin perjuicio de que dichos documentos puedan presentarse a través de medios de comunicación electrónica en las etapas que las propias dependencias y organismos así lo determinen mediante reglas de carácter general publicadas en el Diario Oficial de la Federación. En estos últimos casos se emplearán, en sustitución de la firma autógrafa, medios de identificación electrónica.Párrafo adicionado DOF 30-05-2000

El uso de dichos medios de comunicación electrónica será optativo para cualquier interesado, incluidos los particulares que se encuentren inscritos en el Registro de Personas Acreditadas a que alude el artículo 69-B de esta Ley.Párrafo adicionado DOF 30-05-2000

Los documentos presentados por medios de comunicación electrónica producirán los mismos efectos que las leyes otorgan a los documentos firmados autógrafamente y, en consecuencia, tendrán el mismo valor probatorio que las disposiciones aplicables les otorgan a éstos.Párrafo adicionado DOF 30-05-2000

La certificación de los medios de identificación electrónica del promovente, así como la verificación de la fecha y hora de recepción de las promociones o solicitudes y de la autenticidad de las manifestaciones vertidas en las mismas, deberán hacerse por las dependencias u organismo [sic] descentralizados, bajo su responsabilidad, y de conformidad con las disposiciones generales que al efecto emita la Secretaría de la Función Pública.Párrafo adicionado DOF 30-05-2000. Reformado DOF 09-04-2012

Las dependencias y organismos descentralizados podrán hacer uso de los medios de comunicación electrónica para realizar notificaciones, citatorios o requerimientos de documentación e información a los particulares, en términos de lo dispuesto en el artículo 35 de esta Ley.Párrafo adicionado DOF 30-05-2000

Reforma DOF 18-05-2018: Derogó del artículo el entonces párrafo primero

Artículo adicionado DOF 19-04-2000

En lo correspondiente a las notificaciones, el artículo 35.° señala lo siguiente:

Artículo 35.- Las notificaciones, citatorios, emplazamientos, requerimientos, solicitud de informes o documentos y las resoluciones administrativas definitivas podrán realizarse: [...]- Mediante oficio entregado por mensajero o correo certificado, con acuse de recibo. También podrá realizarse mediante telefax, medios de comunicación electrónica o cualquier otro medio, cuando así lo haya aceptado expresamente el promovente y siempre que pueda comprobarse fehacientemente la recepción de los mismos, en el caso de comunicaciones electrónicas certificadas, deberán realizarse conforme a los requisitos previstos en la Norma Oficial Mexicana a que se refiere el artículo 49 del Código de Comercio, y

- […]

Tratándose de actos distintos a los señalados anteriormente, las notificaciones podrán realizarse por correo ordinario, mensajería, telegrama o, previa solicitud por escrito del interesado, a través de telefax, medios de comunicación electrónica u otro medio similar.

Fracción reformada DOF 30-05-2000, 02-05-2017

Párrafo reformado DOF 24-12-1996, 30-05-2000

Algo que es importante resaltar es que los documentos presentados por medios de comunicación electrónica producirán los mismos efectos que las leyes otorgan a los documentos firmados autógrafamente. Además, el valor probatorio será el mismo que otorgan las leyes a los documentos físicos, lo que da certeza jurídica en los trámites que realicen los ciudadanos por estos medios.

Por su parte, la Secretaría de Economía (SE), siendo un ente público de interacción con la ciudadanía y sobre todo con el sector empresarial, hizo lo propio al implementar, entre otros, el Expediente de trámites y servicios y el Expediente electrónico empresarial (EEE).

Como podemos observar, en el transcurso de los años se han hecho varios cambios en el sector gobierno que acercan a la ciudadanía a las herramientas tecnológicas, pero ¿qué ha pasado en el campo de la auditoría? A continuación, se comentan las características de las auditorías financieras que utilizan como herramienta los medios electrónicos para llevar a cabo sus procedimientos.

2. Desarrollo

Características de las auditorías remotas financieras que utilizan medios electrónicos como herramientas

Lo primero que debemos entender es que una auditoría por medios electrónicos tiene la misma validez que una auditoría presencial, por lo que deberá contar con todos los elementos y fases de una auditoría presencial. Esto se refiere a que, al igual que en una auditoría presencial, debemos establecer el objetivo de auditoría; hacer un plan de auditoría; determinar el alcance de nuestras pruebas; determinar la materialidad; identificar los riesgos y analizar el control interno, por mencionar algunos puntos.

En el apartado A.16 Auditoría de actividades y ubicaciones virtuales del Anexo A de la Norma Internacional ISO 19011:2018 Directrices para la auditoría de los sistemas de gestión se establece que: “Una auditoría virtual sigue el proceso estándar de auditoría a la vez que se usa la tecnología para verificar las evidencias objetivas”.

Asimismo, menciona que el auditado y el equipo auditor deben asegurar los requisitos tecnológicos a utilizar en las auditorías virtuales, los cuales pueden incluir:

- asegurarse de que el equipo auditor está usando los protocolos de acceso remoto acordados, incluyendo loa [sic] dispositivos, software, etc. requeridos;

- realizar verificaciones técnicas antes de la auditoría para resolver cuestiones técnicas;

- asegurarse de que se dispone de planes de contingencia y de que se comunican (por ejemplo, interrupción del acceso, uso de tecnologías alternativas), incluyendo la provisión de tiempo adicional para la auditoría si es necesario.

A su vez, define a la “ubicación virtual” como: “Un lugar donde la organización desempeña trabajo o presta un servicio usando un entorno en línea que permite a las personas ejecutar procesos con independencia de su ubicación física”.

Fases para una auditoría por medios electrónicos

Ahora bien, las fases para llevar a cabo una auditoría por medios electrónicos son las mismas fases que en una auditoría presencial, donde el auditor aplica lo establecido en el marco de referencia de las Normas Internacionales de Auditoría (NIA):

- Planeación

- Ejecución

- Informe de Auditoría

1. Planeación

En esta etapa es de vital importancia analizar si la auditoría tiene los elementos necesarios para realizar una auditoría por medios electrónicos, si será mejor una auditoría combinada, es decir, parte presencial y parte por medios electrónicos o si se efectuará 100% presencial porque no cuenta con todos los elementos. Sin embargo, ¿a qué elementos nos referimos?

Elementos necesarios para llevar a cabo una auditoría por medios electrónicos- El ente a auditar cuenta con sistemas informáticos para el registro de su contabilidad, su presupuesto, almacenes, activos fijos, nómina y, en general, para todas las operaciones relevantes que desarrolla.

- El equipo auditor cuenta con los conocimientos informáticos de las herramientas de comunicación para las reuniones, tales como: Zoom, Skype, Teams o Webex, entre otras.

- El equipo auditor cuenta con los conocimientos de los sistemas de almacenamiento de información mediante el cual el ente pondrá a disposición los datos a revisar, por ejemplo: la nube, Microsoft OneDriver, GoogleDrive o Dropbox, por mencionar algunos.

- El equipo auditor cuenta con equipos de cómputo, los cuales tienen los requerimientos necesarios y actualizaciones indispensables para su utilización óptima, y cuentan con lugares con conexión a Internet, para poder llevar a cabo la revisión de manera remota.

- El equipo auditor dispone de tiempo suficiente para llevar a cabo la auditoría.

- El equipo auditor tiene la capacidad para garantizar tanto la confidencialidad de la información que se maneje en línea o que se ponga a disposición en repositorios, como el tratamiento adecuado de la información confidencial.

Una vez que se han evaluado las Tecnologías de la Información y las Comunicaciones (TIC) y las condiciones tanto del ente como del despacho y se ha decidido realizar una auditoría financiera que utilice medios electrónicos o auditoría remota, es necesario analizar las características del ente y sus dimensiones, identificar las áreas de riesgo y solicitar información previa que pueda ayudarnos a entender la operación de la entidad y su entorno, así como su control interno. Es importante mencionar que la planeación no es una etapa, sino un proceso que se analiza durante todo el tiempo que duren los trabajos de auditoría y puede modificarse conforme se avanza en la revisión, lo que provoca replantear los alcances, los tipos de procedimientos y oportunidad de los mismos.

2. EjecuciónEn esta fase se realiza la revisión por parte del equipo auditor con actividades en línea; es decir, se lleva a cabo la auditoría. Abarca los siguientes puntos:

- Entrevistas por videollamada con el personal del ente.

- Revisión de los procesos del ente mediante videollamadas y compartiendo pantalla para conocer los sistemas, sus controles y las operaciones realizadas. Durante lo anterior, se solicitan capturas de pantalla y ejemplos vistos en la reunión, para validar el control interno.

- Realizar recorridos mediante drones para conocer la ubicación de las áreas, los almacenes, parque vehicular, bodegas, disposición de mercancías, entre otros.

- Evidencia fotográfica y video de las actividades relevantes del ente, por medio de cámaras de seguridad del ente auditado, en su caso.

- Concertar con el ente auditado el acceso a sus sistemas o la disposición de un repositorio en el cual suban la información y esté disponible para la revisión de auditoría.

- Realizar un cronograma de las videollamadas con las áreas involucradas, para lo cual se debe prevenir con anticipación el envío de las invitaciones a estas reuniones e invitar al personal responsable de las operaciones a revisar.

- Es importante también realizar un cronograma de las reuniones con el equipo de auditoría, el socio responsable de la auditoría, gerente y encargado, en las que se comentarán los avances y resultados, así como los inconvenientes que, en su caso, se hayan presentado y sus soluciones.

- Reuniones por videollamada con personal del ente para comentar los avances y resultados obtenidos o para dudas y aclaraciones.

- Es importante recabar información objetiva, suficiente y adecuada para cumplir con los requerimientos de las Normas de Auditoría.

- Asegurar en todo momento la confiabilidad y confidencialidad de la información proporcionada por el ente auditado, garantizando la seguridad de la información.

- Garantizar un entorno controlado de navegación y, en su caso, acceso a la información del ente.

- Conocer el funcionamiento operativo de los sistemas electrónicos con que cuenta el ente, durante lo que se debe identificar los controles en cada proceso y determinar si sus sistemas son confiables.

El informe de auditoría debe ser el resultado de los procedimientos aplicados y debe estar soportado y documentado con todas las actividades realizadas por el equipo auditor, de conformidad con las NIA. Debemos asegurarnos de que contamos con la evidencia suficiente y adecuada para emitir una opinión sobre si los estados financieros presentan la información financiera de manera razonable, dado que nuestra opinión tiene la misma validez que una opinión en una auditoría presencial y tenemos las mismas responsabilidades en caso de que nuestros procedimientos de auditoría no cumplan con las especificaciones de la norma y que la naturaleza, el momento de realización y extensión de nuestras pruebas no hayan sido las idóneas o se hayan quedado limitadas, lo que origina un riesgo de auditoría alto que pudiera no coincidir con nuestra opinión.

Inconvenientes o limitantes en una auditoría financiera que utilice medios electrónicosEn este tipo de auditorías debemos considerar los inconvenientes o limitantes que se pueden llegar a presentar como:

- Que la información del ente no esté disponible en archivos electrónicos.

- Que el personal del ente auditado esté trabajando en casa y no podamos comunicarnos con ellos.

- Que existan unidades administrativas o sucursales del ente auditado que se encuentren en zonas donde no hay buena conexión a Internet o que no tengan luz.

- Que el ente auditado no maneje sistemas en todas las áreas y que algunas actividades relevantes en su operación se realicen de forma manual.

- Que el personal del ente auditado no esté familiarizado con los sistemas electrónicos.

- Falta de cobertura en áreas remotas del ente auditado.

- Conocimiento mínimo o falta de dominio de las herramientas de comunicación virtual como Zoom, Skype, Teams, Webex, entre otras.

- Horarios saturados para el acceso a Internet.

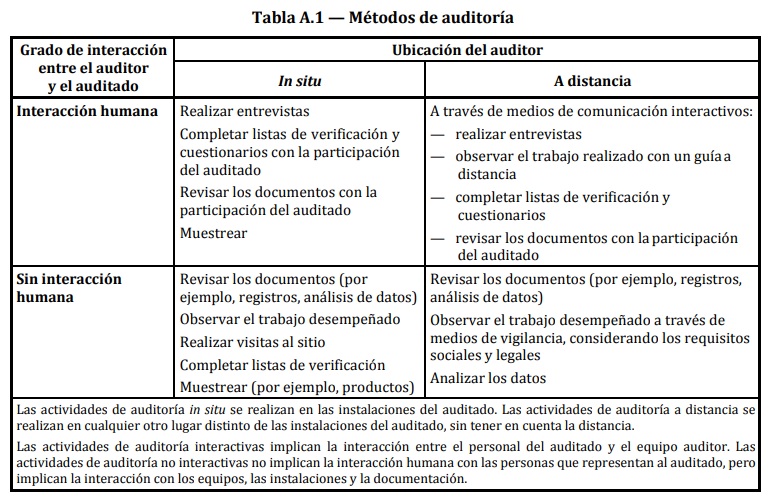

Métodos de auditoría financiera utilizando medios electrónicos

Como ya lo hemos mencionado, una auditoría financiera mediante medios electrónicos debe contener los mismos elementos que una auditoría presencial y debe cumplir con los estándares de las NIA. En el Anexo A de la Norma ISO19011:2018 se incluye una tabla en la cual se mencionan los métodos de auditoría, clasificados de acuerdo con el tipo de auditoría, ya sea presencial o a distancia. También se hace otra clasificación, que es de acuerdo con el grado de interacción entre el auditor y el ente auditado. A continuación, se incluye la tabla mencionada, la cual será de gran interés para quienes tengan la intención de realizar una auditoría a distancia o mediante medios electrónicos:

Documentación de la auditoría mediante medios electrónicos

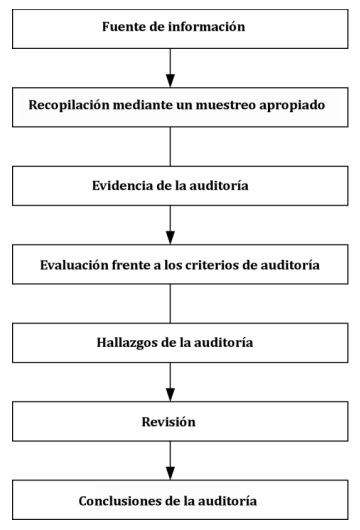

Otro concepto que maneja la Norma ISO19011:2018 es la “evidencia” de la auditoría, la cual define como: “Registros, declaraciones de hechos o cualquier otra información que son pertinentes para los criterios de auditoría [...] y verificables”.

Recordemos que en una auditoría mediante medios electrónicos las evidencias pueden incluir fotos, videos y capturas de pantalla, por lo que será necesario cuidar en todo momento la autenticidad de esta información, su integridad y su verificabilidad.

La Norma ISO 19011:2018 presenta en un esquema el proceso típico para la recopilación y verificación de la información:

Como puede observarse, la recopilación de la información es la misma que debe seguirse al realizar una auditoría presencial. Debemos tomar en cuenta que nuestra información debe ser íntegra y confiable y debemos utilizar mecanismos para garantizar estas características.

BeneficiosAl omitirse los traslados en una auditoría mediante medios electrónicos, se ahorran tiempo y los gastos de viaje y hospedaje; sin embargo, el hecho de que los auditores se familiaricen con nuevas actividades que en una auditoría presencial no se realizan ocasiona que el tiempo ahorrado en los traslados pueda ser utilizado por el equipo auditor para conocer bien estas nuevas actividades e interacciones con el ente auditado. En el caso de toma física de inventarios y supervisiones de obra, estas actividades se pueden llevar a cabo mediante drones o con videollamadas por medio de un teléfono móvil mediante el cual se desarrollen en tiempo real estas actividades y se incluyan como evidencia las grabaciones de las videollamadas.

Fiscalización superior utilizando medios electrónicosAhora bien, la Auditoría Superior de la Federación (ASF) inicia con las auditorías que utilizan medios electrónicos en la revisión de la Cuenta Pública 2020. Para que estas auditorías se pudieran realizar se hicieron cambios en la legislación, así como diversas actividades para conformar el marco normativo de este tipo de auditorías.

El 18 de junio de 2019 la ASF celebró un convenio de colaboración con el Servicio de Administración Tributaria (SAT) para la implementación y uso de los certificados de la e.firma.

El 9 de julio de 2019 la ASF y la SE firman un Convenio Marco de Coordinación, Intercambio de Información y Capacitación con la finalidad de hacer uso de las herramientas que apoyen la certeza y eficacia en la realización de operaciones electrónicas, como el uso del sello digital de tiempo de la SE para dar certeza del día y hora específica en que un documento o información es enviado. Al respecto: “Un sello digital de tiempo es un ‘recibo electrónico’ donde se indica fecha, hora minuto y segundo expresado en un estándar que es firmado electrónicamente para garantizar que no pueda ser alterada dicha fecha” (Prestador de Servicios de Certificación, Sellos Digitales de Tiempo).

El 6 de julio de 2020, la ASF y la SE:

Suscribieron el Convenio Específico de Colaboración para el Servicio de Sellado Digital de Tiempo, cuyo objeto es que la Auditoría Superior de la Federación consuma el servicio de sellos digitales de tiempo a través de la infraestructura de tiempo confiable de la Secretaría de Economía para que se implemente en los procesos en los que la Auditoría Superior de la Federación lo considere necesario, a fin de dar certeza de la existencia de un mensaje de datos; así como el momento y espacio precisos en que se generó para la certificación de documentación o información electrónica y emisión de acuses electrónicos. (Auditoría Superior de la Federación, 2023)El 11 de enero de 2021 se publican en el Diario Oficial de la Federación (DOF) las reformas a la Ley de Fiscalización y Rendición de Cuenta de la Federación (LFRCF), en las que se implementó la nueva herramienta tecnológica denominada Buzón digital. Esta herramienta es una plataforma bidireccional que fomenta el intercambio de información entre la ASF y el ente auditado, permite actos de autoridad, así como el envío y recepción de información de manera fácil y eficiente. Adicionalmente, posibilita la certificación y firma de documentos por medio de la firma electrónica avanzada, proceso que otorga seguridad y certeza jurídica de la información proporcionada y de los actos.

Los artículos de la LFRCF que se adicionaron fueron los siguientes:

Artículo 17 Bis. Los procesos de fiscalización [...] podrán ser realizados por la Auditoría Superior de la Federación de manera presencial o por medios electrónicos a través de las herramientas tecnológicas y de conformidad con sus Reglas de carácter general.

La Auditoría Superior de la Federación contará con un Buzón Digital, a través del cual, [...] realizará la notificación de solicitudes de información preliminar, órdenes de auditoría, e informes individuales que contengan acciones, previsiones o recomendaciones, así como, en su caso, cualquier acto que se emita, los cuales constarán en documentos digitales.

Por su parte, las entidades fiscalizadas presentarán solicitudes o darán atención a requerimientos de información de la Auditoría Superior de la Federación a través de documentos o archivos digitales certificados enviados a través del Buzón Digital [ASF] o celebrarán los actos que se requieran [... para la] fiscalización superior.

Los procesos de fiscalización que se realicen a través de medios electrónicos mediante las herramientas tecnológicas constarán en expedientes electrónicos o digitales.

Artículo 17 ter. Las disposiciones relativas a la auditoría presencial le serán aplicables en lo conducente a la auditoría realizada a través de medios digitales o electrónicos, sin perjuicio de que de manera particular se esté a lo siguiente:

- Previo al inicio de la auditoría por medios digitales la Auditoría Superior de la Federación requerirá por escrito a la entidad fiscalizada, el nombre, cargo, registro federal de contribuyentes y correo o dirección electrónica del servidor público que fungirá como enlace o coordinador para la atención de la auditoría;

- Una vez recibida la información a que hace referencia la fracción anterior, la Auditoría Superior de la Federación enviará por única ocasión, al correo o dirección electrónica designada, un aviso de confirmación que servirá para corroborar la autenticidad y correcto funcionamiento de éste;

- Los servidores públicos de la entidad fiscalizada que se encuentren autorizados para tal efecto harán uso del Buzón Digital para el desahogo de la auditoría por medios electrónicos o digitales, y deberán consultarlo a más tardar dentro de los dos días hábiles siguientes a aquél en que reciban un aviso electrónico enviado por la Auditoría Superior de la Federación;

- Las notificaciones digitales, se tendrán por realizadas cuando se genere el acuse de recibo digital de notificación del acto de autoridad de que se trate, en el que se hará constar el sello digital de tiempo emitido de conformidad con las disposiciones jurídicas aplicables, que refleja la fecha y hora en que el servidor público de la entidad fiscalizada se autenticó para abrir el documento a notificar o bien, se tuvo por notificado;

- Ante la falta de consulta de la notificación digital, ésta se tendrá por realizada al tercer día hábil siguiente, contado a partir del día en que fue enviado el referido aviso. Será responsabilidad de las entidades fiscalizadas mantener vigente la cuenta de correo electrónico señalada para efectos de notificación de los actos derivados de la auditoría por medios electrónicos o digitales;

- En los documentos electrónicos o digitales, la firma electrónica avanzada amparada por un certificado vigente sustituirá a la firma autógrafa del firmante, garantizará la integridad del documento y producirá los mismos efectos que las leyes otorgan a los documentos con firma autógrafa, teniendo el mismo valor probatorio, y

- Cuando la Auditoría Superior de la Federación por caso fortuito o fuerza mayor, se vea impedida para continuar con la auditoría por medios digitales o electrónicos, ésta se suspenderá hasta que la causa desaparezca, lo cual se deberá publicar en la página de Internet de la Auditoría Superior de la Federación acompañada de la fundamentación y motivación correspondiente.

En caso de que la auditoría pueda ser continuada por la vía presencial, ésta se cambiará de modalidad para cumplir con el mandato constitucional en tiempo y forma. En el mismo sentido, el cambio de una auditoría presencial a una digital podrá realizarse en cualquier tiempo fundando y motivando debidamente la determinación. (Secretaría de Hacienda y Crédito Público, 2021)

Además, el 9 de julio de 2021 fueron publicadas en el DOF las Reglas de carácter general aplicables a los procesos de fiscalización superior por medios electrónicos, de conformidad con lo establecido en el artículo 89.°, fracción VIII, párrafo segundo, de la LFRCF y actualizadas el 10 de febrero de 2023; con esa misma fecha, fue publicado el Acuerdo para la implementación de la Firma Electrónica Avanzada de la Auditoría Superior de la Federación.

De acuerdo con el apartado de antecedentes, se menciona que al inicio el Buzón digital era una oficialía de partes virtual y su uso por parte de las entidades fiscalizadas era opcional. Sin embargo, su aplicación en 2020 dio paso a su perfeccionamiento para que comprendiera integralmente el proceso de desarrollo de las auditorías electrónicas. Debe destacarse que las auditorías electrónicas tienen el carácter de obligatorias para las entidades fiscalizadas.

Las características más relevantes en estas nuevas auditorías son:

- La ASF está facultada para solicitar, obtener y tener acceso a toda la información y documentación por medios electrónicos mediante herramientas tecnológicas.

- Los procesos de fiscalización podrán ser realizados por medios electrónicos.

- El Buzón digital ASF permite que las entidades fiscalizadas den atención de los requerimientos realizados por la ASF.

- Previo al inicio de la auditoría, la entidad fiscalizada deberá entregar el nombre, cargo, Registro Federal de Contribuyentes y correo o dirección electrónica del servidor público que fungirá como enlace o coordinador para la atención de la auditoría.

- La entidad fiscalizada deberá consultar el Buzón digital a más tardar dentro de los dos días hábiles siguientes a aquel en que reciba un aviso electrónico enviado por la ASF; en caso de no hacerlo, se tendrá por notificado al tercer día hábil siguiente, contado a partir del día en que fue enviado el referido aviso.

- En los documentos electrónicos o digitales, la Firma electrónica avanzada sustituirá a la firma autógrafa del firmante.

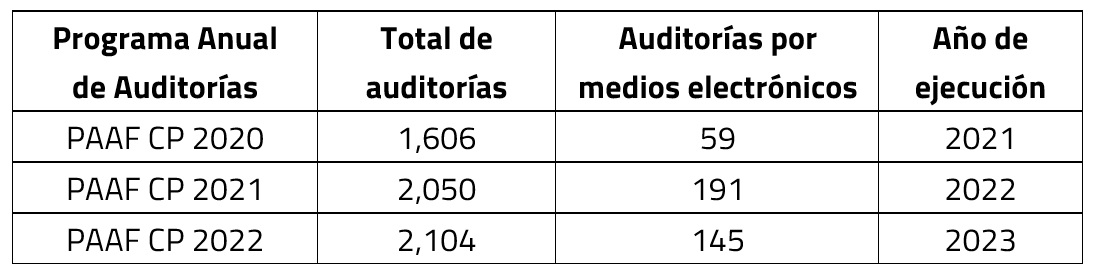

A partir de la fiscalización de la Cuenta Pública 2020, la ASF ha publicado el Listado de auditorías, evaluaciones de política pública y estudios que se realizan por medios electrónicos, identificando las siguientes:

Como podemos observar, en la normatividad antes referida se establecen las atribuciones que tiene la ASF para realizar los procesos de fiscalización de manera presencial o por medios electrónicos a través de herramientas tecnológicas. Sin embargo, no se incluye la definición de auditorías por medios electrónicos; tampoco se incluyen las actividades, acciones o los procedimientos de auditoría utilizados específicamente para este tipo de auditorías; tampoco se mencionan en los informes de auditoría, sólo tenemos conocimiento de que estas auditorías se realizaron de esa forma porque se incluyen en un listado aparte y en el PAAF tienen, en la columna de “Modalidad”, la leyenda “Por medios electrónicos”. Tampoco se hizo ninguna modificación a las Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización.

3. Conclusiones

Como hemos comprobado, muchas de nuestras actividades del día a día se vieron modificadas por las restricciones que tuvimos derivado de la pandemia, la cual nos obligó a acelerar nuestro aprendizaje y utilización de la tecnología para seguir con nuestras vidas. En la vida laboral, por ejemplo, esto aplica para el teletrabajo que muchas empresas ya utilizan de manera más cotidiana. Los avances de la tecnología y el uso de la misma en todos los ámbitos nos obligan a que como profesionales estemos a la vanguardia y nos apoyemos de las herramientas informáticas que se han ido desarrollando para la aplicación de procedimientos y actividades.

En este caso, resulta relevante conocer las características de las auditorías financieras que utilizan medios electrónicos ya que estas auditorías serán cada vez más comunes. Las videoconferencias, el uso de repositorios y software para bajar la información a revisar, el conocimiento para analizar documentos digitales, los controles para asegurar la confidencialidad, la utilización de tablets, teléfonos celulares y drones, son algunos de los elementos que deben formar parte de nuestro léxico y estar presentes en nuestros trabajos de auditoría. Todo ello siempre enfocado a cumplir con las mejores prácticas establecidas en las NIA y la Norma ISO 19011:2018. Si bien existen empresas privadas y entes públicos que no cuentan con todas las condiciones para llevar a cabo una auditoría 100% remota, será importante considerar las auditorías mixtas, es decir presenciales y por medios electrónicos, lo que nos ayudará a eliminar la resistencia que hoy en día aún existe ante este tipo de auditorías y avanzar hacia la utilización de las herramientas electrónicas que nos facilitan y harán más eficientes los trabajos de auditorías por medio del uso de medios electrónicos o auditorías remotas.

4. Referencias

Auditoría Superior de la Federación, 2019, Convenio de colaboración para establecer mecanismos conjuntos de coordinación para instrumentar el uso de los certificados de la Firma electrónica avanzada, 2023, de ASF: https://www.asf.gob.mx/uploads/52_Convenios_con_otros_entes/SAT%20FIEL%2018-JUN-19.pdf

Auditoría Superior de la Federación, 2019, Convenio Marco de Coordinación, Intercambio de Información y Capacitación, 2023, de ASF: https://www.asf.gob.mx/uploads/52_Convenios_con_otros_entes/Convenio_SECON.pdf

Auditoría Superior de la Federación, 2020, Programa anual de Auditorías para la Fiscalización Superior, 2023, de ASF: https://www.asf.gob.mx/uploads/5377_Programa_Anual_de_Auditorias/

PAAF_CP_2020_por_Entidad_Fiscalizada4.pdf

Auditoría Superior de la Federación, 2021, Listado de auditorías, evaluaciones de política pública y estudios que se realizan por medios electrónicos, Fiscalización Superior de la Cuenta Pública 2020, 2023, de ASF: https://www.asf.gob.mx/uploads/5377_Programa_Anual_de_Auditorias/16_agosto_2021_030921.pdf

Auditoría Superior de la Federación, 2021, REGLAS de carácter general aplicables a los procesos de fiscalización superior por medios electrónicos, 2023, de DOF: https://www.dof.gob.mx/nota_detalle.php?codigo=5623425&fecha=09/07/2021#gsc.tab=0

Auditoría Superior de la Federación, 2022, Programa anual de Auditorías para la Fiscalización Superior, 2023, de ASF: https://www.asf.gob.mx/uploads/5377_Programa_Anual_de_Auditorias/

PAAF_CP_2022_por_Entidad_Fiscalizada.pdf

Auditoría Superior de la Federación, 2023, ACUERDO para la implementación de la Firma Electrónica Avanzada de la Auditoría Superior de la Federación, 2023, de DOF: https://www.dof.gob.mx/nota_detalle.php?codigo=5679205&fecha=10/02/2023#gsc.tab=0

Auditoría Superior de la Federación, 2023, REGLAS de carácter general aplicables a los procesos de fiscalización superior por medios electrónicos, 2023, de DOF: https://www.dof.gob.mx/nota_detalle.php?codigo=5679206&fecha=10/02/2023#gsc.tab=0

Auditoría Superior de la Federación, Guía para el uso del Buzón Digital ASF, 2023, de ASF: https://www.asf.gob.mx/Section/271_buzon

Cámara de Diputados, 2018, Ley Federal de Procedimiento Administrativo, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/112_180518.pdf

Cámara de Diputados, 2021, Ley de Fiscalización y Rendición de Cuentas de la Federación, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LFRCF_200521.pdf

Comisión de Normas de Auditoría y Aseguramiento (2017), Normas de Auditoría, para atestiguar, revisión y otros servicios relacionados, Instituto Mexicano de Contadores Públicos.

Comisión Nacional de Mejora Regulatoria, 2020, Catálogo Nacional de Regulaciones, Trámites y Servicios, 2023, de Gobierno de México: https://www.gob.mx/conamer/articulos/catalogo-nacional-de-regulaciones-tramites-y-servicios?idiom=es

Millas, Yolanda, 2020, Diez claves para realizar con éxito auditorías en remoto, 2023, de Revista AENOR: https://revista.aenor.com/357/diez-claves-para-realizar-con-exito-auditorias-en-remoto.html

Prestador de Servicios de Certificación, Sellos Digitales de Tiempo, 2023, de PSC: https://psc.seguridata.com/sellos.html#:~:text=Un%20sello%20digital%

20de%20tiempo,pueda%20ser%20alterada%20dicha%20fecha.

Real Academia Española. 2023. Medio electrónico. En Diccionario panhispánico del español jurídico. Recuperado en 26 de mayo de 2023, de DPEJ: https://dpej.rae.es/lema/medio-electr%C3%B3nico

Secretaría Central de ISO, 2018, Directrices para la auditoría de los sistemas de gestión (Norma Internacional ISO 19011), 2023, de Centro Colombiano de Estudios Profesionales: https://cecep.edu.co/documentos/calidad/norma-iso-19011-2018.pdf

Secretaría de Hacienda y Crédito Público, 2021, DECRETO por el que se reforman y adicionan diversas disposiciones de la Ley de Fiscalización y Rendición de Cuentas de la Federación, 2023, de DOF: https://www.dof.gob.mx/nota_detalle.php?codigo=5609673&fecha=11/01/2021#gsc.tab=0

Secretaría de la Función Pública, 2016, CompraNet: Sistema Integral de Información, 2023, de Gobierno de México: https://www.gob.mx/sfp/acciones-y-programas/compranet-www-compranet-gob-mx

Servicio de Administración Tributaria, Fiscalización Electrónica, 2023, de SAT: https://www.sat.gob.mx/tramites/94609/fiscalizacion-electronica

Secretaría de la Función Pública, 2022, Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización, 2023, de Gobierno de México: https://www.gob.mx/sfp/documentos/normas-profesionales-de-auditoria-del-sistema-nacional-de-fiscalizacion?state=published

Suprema Corte de Justicia de la Nación, 2000, Ley Federal de Procedimiento Administrativo, 2023, de Legislación: https://legislacion.scjn.gob.mx/Buscador/Paginas/wfProcesoLegislativoCompleto.aspx?q=XiHGMGm0tf3DexUGxyTnSDF

mqV5vZ3YAMiojSSjNJwl/tS8cYHBG95BXNuFoXDI1my87xTsyujw4/hJ0R3avMQ==