Artículo

Atención a la solicitud de corrección del SAT en pagos de IVA y CFDI con el método de pago PUE

T. Apoyo al Ejercicio Independiente

C.P.C. Gerardo López Nájera

Presentación

En fechas recientes ha incrementado el envío de correos por parte del Servicio de Administración Tributaria (SAT), en los cuales es requerido el pago del Impuesto al Valor Agregado (IVA) cobrado por ejercicio, siendo el más frecuente (de 2018 a la fecha) en función al Comprobante Fiscal Digital por Internet (CFDI) de ingreso emitido con el método de pago denominado Pago en Una sola Exhibición (PUE).

Dicha situación obedece a la emisión de facturas (a petición del cliente) con la promesa de pagarla al final del mes de su emisión y finalmente el pago no es realizado; o por la parte administrativa y contable que tratan de evitar la “carga administrativa” de la emisión del CFDI complemento de pago.

Para efectos fiscales, el CFDI de ingreso con método de pago PUE es considerado por el SAT como “pagado”, por lo tanto, de acuerdo con el artículo 1-B de la Ley del Impuesto al Valor Agregado (LIVA), se cristaliza la obligación del pago del IVA cobrado.

La comisión de trabajo ha preparado una propuesta que permite llevar a cabo el proceso necesario para dar una respuesta en tiempo y forma.

1. Introducción

El SAT, a través del manejo de los CFDI, eficientiza su trabajo de fiscalización. Para efectos del pago del Impuesto Sobre la Renta (ISR), todos los CFDI de Ingreso emitidos son considerados por el aplicativo utilizado a partir de 2022.

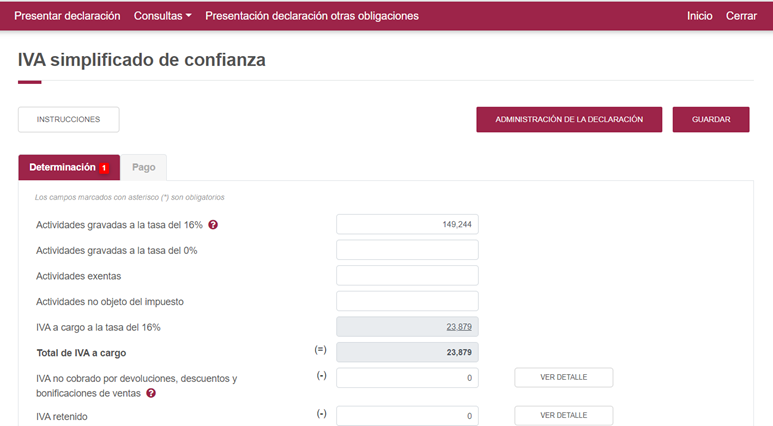

En el aplicativo del módulo de IVA aparece precargado el importe de los CFDI de ingreso con método de pago PUE, importe que el contribuyente no puede modificar, sólo nos solicita que desglosemos las actividades con tasa 0 y actividades exentas.

La parte administrativa y contable de gran parte de las empresas no ha detectado que, aunque no hayan cobrado la factura, para efectos fiscales existe la obligación del pago del IVA cobrado; al presentar la declaración se percatan del error y consecuencia.

En ejercicios anteriores no existía este aplicativo, es por esta razón que el contribuyente desconoce la información que tiene el SAT; entonces llega la “invitación” del SAT para llevar a cabo la corrección, debido a que el importe de los CFDI de ingreso emitidos vigentes con método de pago PUE no coinciden con los importes declarados en la declaración mensual presentada.

Ante esta situación el contribuyente debe tomar medidas preventivas antes de la llegada del oficio por parte del SAT.

Por la experiencia sobre este punto, presentamos una propuesta práctica de trabajo.

Revisa la información y regulariza su situación fiscal a la brevedad. Presenta las declaraciones que correspondan y paga el impuesto que resulte a cargo en cada uno de los periodos con actualizaciones y recargos, ya que, de no hacerlo, el incumplimiento puede derivar en la restricción de su Certificado de Sello Digital y, en su caso, multas por infracciones a las disposiciones fiscales e incluso la posible comisión de un delito fiscal.

Si a la fecha en que recibes este mensaje ya regularizaste la información que asentaste en las declaraciones detalladas con anterioridad, haz caso omiso al presente; en caso contrario, presenta la declaración que corresponda en sat.gob.mx y realiza tu pago en el banco correspondiente.

Recuerda que en la revisión de tu información conforme a las disposiciones fiscales debes considerar todas las facturas electrónicas (CFDI) en las que hayas trasladado y cobrado IVA del periodo que corresponda.

Cabe destacar que se advierte: “[…] ya que, en caso de no hacerlo, el incumplimiento puede derivar en la restricción de su Certificado de Sello Digital (CSD), y en su caso, multas por infracciones a las disposiciones fiscales e incluso la posible comisión de un delito fiscal”.

2. Desarrollo

Es claro que la autoridad fiscal sólo está aplicando la información asentada en los CFDI de ingreso emitidos (vigentes de años anteriores con el método de pago PUE) dentro del periodo de sus facultades de revisión.

En la operación de los contribuyentes se han presentado situaciones en las cuales se declararon los ingresos e IVA cobrados en la fecha de su recepción en bancos, indistintamente de la fecha de emisión de los CFDI, de acuerdo con el artículo 1-B de la LIVA y pensaron que ya habían cumplido en tiempo y forma.

Como consecuencia de lo anterior, el pago no coincide con los CFDI emitidos, la autoridad se ciñe a los CFDI y no a los estados de cuenta de bancos.

Por esta situación nos vemos en la necesidad de revisar nuestra contabilidad, conciliaciones bancarias y la emisión de los CFDI emitidos mes con mes.

Nuestra aportación es sugerir el proceso a llevar a cabo para identificar si es necesario presentar declaraciones complementarias de IVA, o en su caso, proceder al pago del impuesto con su actualización y recargos correspondientes.

Proceso:

1. Obtener los CFDI del portal del SAT a través de la opción de Metada que se encuentra en la sección de Factura electrónica > Cancela y recupera tus facturas. Asimismo, a través de un sistema comercial con la finalidad de complementar la información asentada en el archivo TXT de Metadata. Cabe señalar que los campos que integran la información de Metadata son limitados, ya que sólo contienen:

- UUID

- RFC EMISOR

- NOMBRE EMISOR

- RFC RECEPTOR

- NOMBRE RECEPTOR

- RFC PAC

- FECHA EMISION

- FECHA CERTIFICACION SAT

- MONTO

- EFECTO COMPROBANTE

- ESTATUS

- FECHA CANCELACION

Como se observa, no se cuenta con los campos: subtotal, descuento, Base IVA, IVA por tasas, año y mes emisión, año y mes cancelación.

2. Exportar la información de CFDI de ingreso y egreso de las dos fuentes a formato Excel.

3. Tomar como base la información de Metadata, ya que es la más confiable en su número de facturas, estatus, fecha de emisión y fecha de cancelación; y complementar con los campos que se encuentran en la información que se baja con el sistema comercial.

4. Adicionar campos que normalmente no se generan en la consulta (sólo se incluye fecha emisión, fecha de timbrado y fecha de cancelación), es decir, los campos: año y mes emisión, año y mes cancelación.

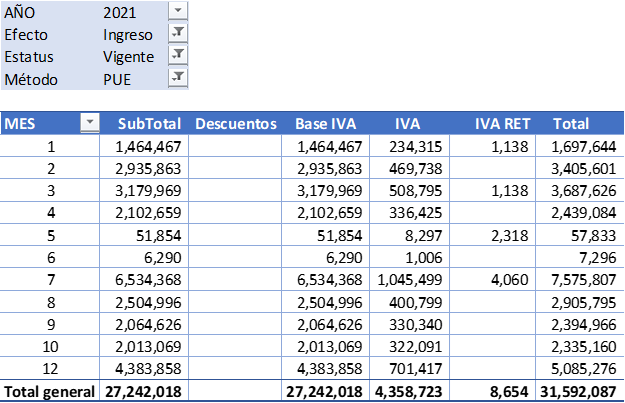

5. Generar la tabla dinámica por año y mes con el filtro de método de pago PUE para los CFDI de ingreso y egreso (hay que recordar que el IVA de los CFDI de egresos se disminuye de la base del IVA cobrado). Esta tabla podrá decir el detalle de receptor y número de factura para poder realizar aclaraciones. Asimismo, se puede corroborar la información proporcionada por el SAT en su oficio de requerimiento de revisión, corrección y pago.

6. Hacer un vaciado de estados de cuenta por ejercicio y mes (recordando que de un archivo PDF se puede convertir la información a Excel).

7. Obtener los auxiliares contables de bancos, ventas y clientes como fuente de información en su proceso de conciliación.

8. Realizar un vaciado de declaraciones mensuales de IVA por año y mes para contar con la información presentada (esta información debería ser igual a la proporcionada por el SAT).

9. En caso de haber pagado en un mes de acuerdo con estados de cuenta del banco y su contabilidad, deberán presentar la declaración complementaria con el objeto de reflejar un saldo a favor y poderlo aplicar en el mes que generaron la factura. Con esta acción, harán coincidir el periodo de emisión con el periodo de pago; cabe señalar que es necesario revisar los CFDI para determinar la base de IVA cobrado, aunque la autoridad sólo se enfoque en su oficio a los CFDI con método de pago PUE.

10. En la situación que no hayan pagado en forma involuntaria, se sugiere revisar su IVA acreditable, de tal forma que, pudieran disminuir el pago y en consecuencia la actualización y recargos correspondientes.

11. La autoridad no solicita que le envíen la aclaración; solicita que se presenten las declaraciones complementarias de corrección.

Figura 1

Tabla dinámica filtrando el método de pago PUE por el año 2021 y por mes de enero a diciembre.

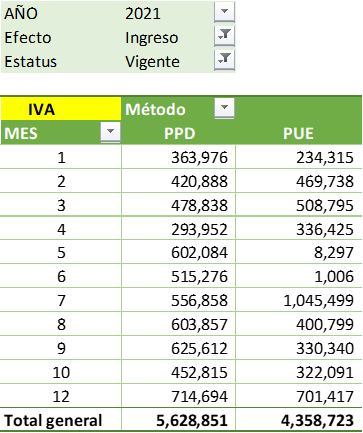

Figura 2

Tabla dinámica considerando tanto las facturas con método de pago PUE y PPD (se debe revisar también los CFDI de pago emitidos por el cobro de las facturas que no sean PUE).

3. Conclusiones

- Es necesario conciliar en forma preventiva el cálculo y pago del IVA mensual por los ejercicios de 2017 a la fecha, conciliando la base de IVA cobrado vs. los CFDI de ingreso vigentes con método de pago PUE.

- Existen las herramientas para llevarla a cabo, no es necesario que llegue el oficio de invitación del SAT para que se revisen los periodos mensuales de pago.

- La mecánica de cálculo de IVA mediante flujos resulta insuficiente y no vigente (por la forma que fiscaliza el SAT el pago del IVA).

- Evitar facturar con método de pago PUE cuando realmente el documento no es cobrado (se obligará a pagar un importe por concepto de IVA que no se encuentra en nuestras cuentas de cheques).

- El control de facturas canceladas es importante, porque incidirán en la determinación del pago en el pago del IVA.

- Se debe considerar los CFDI de egreso para disminuir la base de IVA cobrado.

- Para determinar la base de IVA cobrado es necesario controlar y considerar los CFDI complemento de pago.

- Para realizar de manera más eficaz la conciliación de CFDI, se requiere fortalecer sus conocimientos de Excel en el manejo de funciones de fecha, tabla y tabla dinámica.

- Se requiere contar con un software comercial para descargar los XML del repositorio del SAT y poderlos exportar a formato Excel.

- Por la importancia que reviste este tema y otros aunados a los CFDI emitidos y recibidos, se sugiere conciliar en forma mensual, así como definir y asignar un responsable o área denominada “Mesa de control de CFDI”.

4. Referencias

- Código Fiscal de la Federación y Reglamento

- Ley del Impuesto al Valor Agregado y Reglamento

- Resolución Miscelánea Fiscal

- Invitaciones recibidas del SAT