Boletín de investigación

Aspectos prácticos en la aplicación del MLI de la acción 15 de BEPS

T. Fiscal Internacional

C.P. Raúl Federico Aguilar Millán

L.C.P.C. y P.C.FI. Rita Mireya Valdivia Hernández

Presentación

El objeto de este trabajo no es hacer un análisis detallado del Multilateral Instrument (Instrumento Multilateral o MLI), sino comentar desde un punto de vista práctico, algunos de los aspectos más relevantes de esta importantísima herramienta.

1. Introducción

El 24 de noviembre del 2016, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) publicó el MLI para implementar medidas relacionadas con tratados fiscales y prevenir Base Erosion and Profit Shifting (erosión de la base imponible y traslado de beneficios o BEPS). Este MLI “corresponde a la acción 15 del reporte BEPS y más de 100 países, incluyendo México, participaron en la negociación del texto de este documento, el cual contiene 39 artículos en 48 páginas” (Aguilar Federico, 2017). El 23 de noviembre de 2018 se presentó al Senado para su aprobación, pero no fue sino hasta el 6 de octubre de 2022 que fue aprobado por dicha institución legislativa. Finalmente, el 19 de junio de 2023 se publicó en el Diario Oficial de la Federación (DOF) en conjunto con la lista de notificaciones y reservas de México al depositar el instrumento de ratificación y que, como comentaremos más adelante para la gran mayoría de los convenios tributarios con nuestro país (Convenios de Doble Imposición o CDI), entró en vigor el 1 de julio de 2023 y será aplicable a partir del 1 de enero de 2024.

Considérese lo siguiente:

El objetivo primordial del [... MLI] es utilizarlo de la mano con los tratados fiscales en vigor, modificando su aplicación (cuando así sea acordado [por ambos países]) con el objeto de implementar las medidas BEPS sin necesidad de modificar cada uno de los tratados fiscales ya existentes que ascienden a más de 2,000 a nivel internacional [(61 para el caso de México) ...] Los países contratantes proveerán a la OCDE la lista de los tratados fiscales que ellos deseen modificar bajo el [... MLI]. (Aguilar, Federico, 2017)

Ha de tenerse en cuenta que estos Tratados Fiscales Cubiertos (TFC o Covered Tax Agreement, CTA) serán modificados únicamente si los dos países contratantes así lo acuerdan.

México eligió que sus 61 convenios tributarios fueran TFC, pero no todos los países eligieron al convenio con México como un TFC, por ejemplo, Alemania. Asimismo, hay algunos países que ni siquiera han firmado el MLI y no se ve que en el corto plazo lo vayan a hacer, como Estados Unidos (EE. UU.) y Brasil.

Los países son libres de preparar versiones consolidadas, pero no están obligados a hacerlo. Por su parte, las autoridades fiscales mexicanas han señalado que publicarán versiones consolidadas. Adicionalmente, la OCDE ha publicado un Toolkit y una base de datos (BEPS MLI Matching Database) como herramientas para ayudar a los países firmantes del MLI a identificar la entrada en vigor y la aplicación de los diferentes artículos del MLI. En un inicio, la base de datos se encontraba desarrollada en una tabla de Excel; hoy día, es a través de la herramienta de Power BI de Microsoft.

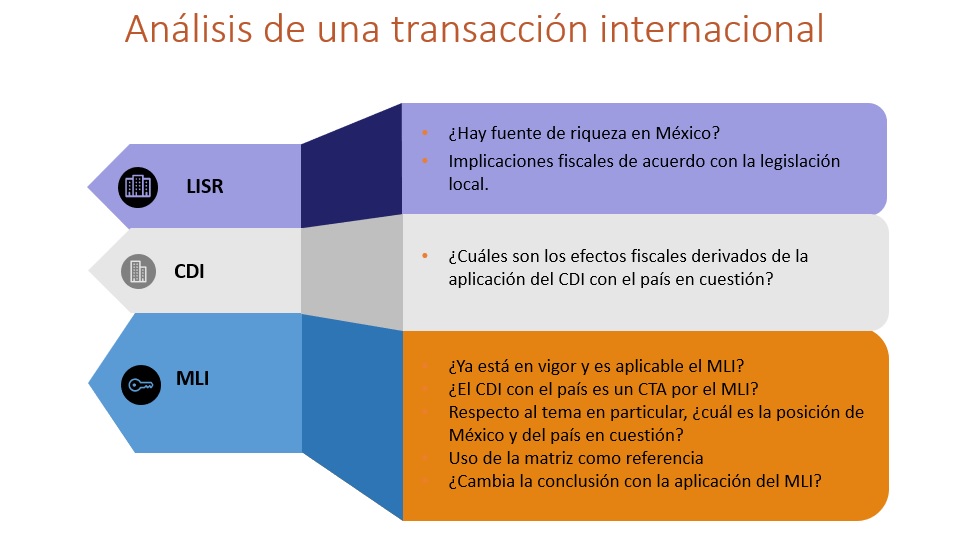

Ahora bien, a partir del 1 de enero de 2024 (fecha en que el MLI será aplicable para la mayoría de los TFC en relación con México según comentaremos con mayor detalle más adelante) en cualquier transacción internacional será necesario realizar el siguiente análisis:

2. Desarrollo

2.1. Algunos aspectos relevantes del MLI

- Acuerdos híbridos

Mientras que la mayoría de las propuestas relativas a acuerdos híbridos implican cambios a las legislaciones locales, algunas recomendaciones opcionales sugieren cambios en los TFC a través del MLI e incluyen:

- El tratamiento de entidades fiscalmente transparentes

- El uso de procedimientos de autoridad competente para determinar residencia de entidades de doble residencia, y

- La aplicación de métodos de exención y acreditamiento para evitar la doble tributación

Respecto al tema de entidades fiscalmente transparentes del MLI contenidas en el artículo 3.°, cuando México depositó inicialmente el instrumento de ratificación no se reservó dicho artículo. No obstante, luego de depositar el instrumento de aceptación o aprobación final cambió su posición y efectuó la reserva, para que dicho artículo no modifique sus TFC. Desconocemos la razón del cambio de posición por parte del gobierno mexicano, pero consideramos que haber adoptado la posibilidad de aplicar el TFC para una entidad transparente que fuera poseída por otra entidad no transparente y residente del mismo país hubiera sido una solución adecuada, tal como se contempla en otros convenios, como el de EE. UU. y México, por ejemplo.

- Abuso de tratado

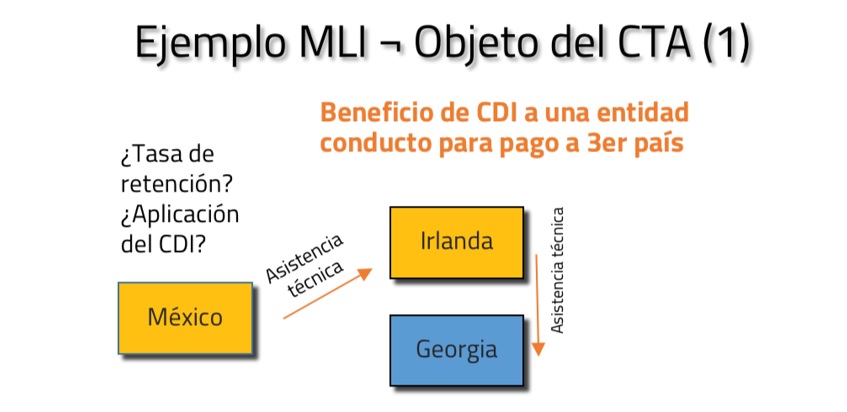

Preámbulo/ámbito subjetivo: el MLI modifica un TFC para incluir un lenguaje introductorio que establece que el propósito del tratado fiscal es la eliminación de la doble tributación sin que esto signifique o implique crear oportunidades de no tributación o reducción de la tributación mediante la evasión o elusión fiscal, incluido el uso de acuerdos de treaty-shopping o uso indebido de tratados fiscales.

Con la idea de presentar el impacto que pudiera tener este cambio en un TFC, considérense los antecedentes de este primer ejemplo, relativo al objeto del CTA:

- Una corporación de México paga asistencia técnica y/o servicios técnicos a una corporación de Irlanda.

- La corporación de Irlanda paga asistencia técnica y/o servicios técnicos a una corporación de Georgia.

- ¿Cuál sería la tasa de retención de Impuesto Sobre la Renta (ISR) en México?

Ley del Impuesto Sobre la Renta (LISR)

De acuerdo con la LISR, en el caso de asistencia técnica, la tasa de retención sería del 25% independientemente de dónde se proporcione. Por lo que respecta a servicios técnicos, habría retención sólo si el servicio se presta en México.

CDI

En correspondencia con el convenio vigente entre México e Irlanda, el pago debería ubicarse bajo el artículo 7.° del CDI y dado que no hay Establecimiento Permanente (EP) en México, caería bajo el concepto de beneficio empresarial y por ende sólo estaría sujeto a tributación en el país de residencia, es decir, Irlanda.

MLI

De conformidad con el MLI y las posiciones adoptadas por ambos países (ver BEPS MLI Matching Database – extracto del artículo 6.° a continuación):

El preámbulo del CDI actual sería reemplazado por el artículo 6.°, párrafo 1. Asimismo, el texto del párrafo 3, del artículo 6.° del MLI se adicionaría al preámbulo. De esta manera. el preámbulo quedaría de la siguiente manera:

“Con la intención de eliminar la doble imposición en relación con los impuestos comprendidos en este convenio sin generar oportunidades para la no imposición o para una imposición reducida mediante evasión o elusión fiscales (incluida la práctica de la búsqueda del convenio más favorable que persigue la obtención de los beneficios previstos en este Convenio para beneficio indirecto de residentes de terceras jurisdicciones),” [...]

“Con el deseo de seguir desarrollando sus relaciones económicas y de reforzar su cooperación en materia tributaria,”.

Conclusión del ejemplo 1

Con la nueva redacción del preámbulo que establece el objeto del CDI, se considera que existe una amplia posibilidad de que se niegue la aplicación del convenio, ya que aparentemente se utilizaba a Irlanda como vehículo para el pago a Georgia, país con el que México no tiene un CDI.

Otras disposiciones relativas a abuso de tratado

El MLI propone tres reglas alternativas para abordar situaciones de abuso de tratado:

- Opción 1: la Prueba de Propósito Principal (PPP) o Principle Purpose Test (PPT).

- Opción 2: PPT más reglas simplificadas de Limitación de Beneficios (LOB-S) o Simplified Limitation on Benefits (S-LOB); o PPT más reglas detalladas de limitación de beneficios (D-LOB).

- Opción 3: Reglas detalladas de LOB más un mecanismo anti-conducto.

La PPP o PPT se refiere a la prueba que busca negar los beneficios de tratado fiscal si, una vez considerados todos los hechos y circunstancias relevantes, el propósito de celebrar el acuerdo comercial o transacción tenía como uno de sus objetivos principales el obtener el beneficio del tratado fiscal, a menos que se establezca que otorgarle el beneficio sería de acuerdo con los objetivos y propósito de las disposiciones relevantes del tratado fiscal.

México optó por aplicar la opción 2, es decir la regla de PPT y reglas simplificadas de limitación de beneficios (S-LOB). No obstante, la mayoría de los países eligió sólo la PPT. En este sentido, sólo si el otro país eligió la misma opción que México será necesario cumplir además con las reglas S-LOB, como sucede, por ejemplo, con Uruguay, Chile, Grecia, Islandia, Noruega, Rusia y Eslovaquia.

El MLI también incluye disposiciones opcionales en las siguientes materias:

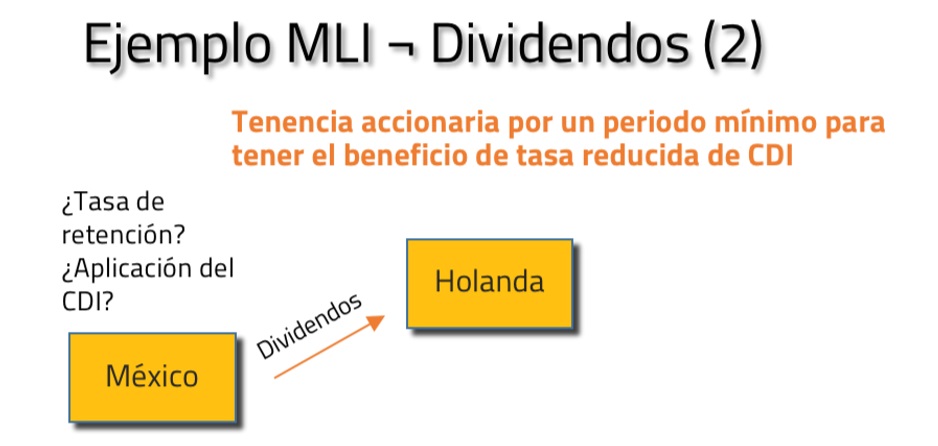

- Periodo mínimo de tenencia accionaria para acceder a tasas reducidas en dividendos (artículo 8.°); (véase el siguiente ejemplo),

- Periodo mínimo de tenencia accionaria para ganancias de capital derivadas de propiedad inmueble (artículo 9.°);

- El derecho de una jurisdicción o país de gravar a sus residentes (artículo 11.°); y

- Una regla anti-abuso para EP situados en terceros países (artículo 10.°).

Como ejemplo del periodo mínimo de tenencia accionaria para acceder a tasas reducidas en dividendos, considérese el siguiente ejemplo.

- Una corporación de México es adquirida por una corporación de los Países Bajos (PB) en un mes dado.

- La corporación de México paga dividendos provenientes de la Cuenta de Utilidad Fiscal Neta (Cufin-2014) a la corporación de los PB, que es el accionista mayoritario (99 por ciento).

- ¿Cuál sería la tasa de retención de ISR en México?

LISR

De acuerdo con la LISR, en el caso de dividendos provenientes de Cufin-2014 la tasa de retención sería del 10 por ciento.

CDI

En correspondencia con el convenio vigente entre México y los PB, el pago de dividendos a un accionista que posee al menos el 10% del capital de la sociedad que los distribuye estaría sujeto a una retención del 5%, según lo señalado en el artículo 10.° (párrafo 2, inciso a). No obstante, de conformidad con lo señalado en la fracción VII del protocolo modificatorio, mientras que, de conformidad con las disposiciones de la Ley del Impuesto a las Sociedades de los PB y las futuras modificaciones a la misma, una sociedad residente de los PB no estará sujeta al impuesto a las sociedades de los PB respecto de los dividendos que reciba la sociedad de una sociedad residente de México. Los dividendos a que se refiere dicho inciso sólo pueden someterse a imposición en el Estado en que el perceptor de dichos dividendos sea residente. En este sentido, al día de hoy los dividendos de nuestro análisis no estarían sujetos a imposición en México.

MLI

De conformidad con el MLI y las posiciones adoptadas por ambos países (ver BEPS MLI Matching Database – extracto de artículo 8.° a continuación):

El artículo 8.°, párrafo 1, aplicará en relación con lo establecido en el artículo 10.° (párrafo 2, inciso a) del CDI entre México y los PB. De esta manera, el beneficio de no retención quedaría condicionado a: que el beneficiario efectivo sea una persona moral que sea dueña de cierto volumen de acciones (al menos 10% del capital), y que el periodo de tenencia sea de al menos 365 días.

Conclusión del ejemplo 2

Con la nueva redacción, el beneficio de no retención no aplicaría al caso en análisis, pues el accionista no ha detentado a la corporación de México por al menos 365 días, por lo que aplicaría la retención del 10% de acuerdo con la LISR.

2.2. Agenda y entrada en vigor

El Convenio Multilateral estuvo abierto para firma desde el 31 de diciembre de 2016 y una ceremonia de firma se llevó a cabo en París en junio de 2017. Una vez firmado será ratificado y la entrada en vigor dependerá de los requerimientos legales de cada país. El MLI fue finalizado y entró en vigor el 1 de julio de 2018 al ser ratificado por al menos cinco países. El MLI en México entró en vigor el 1 de julio de 2023 de acuerdo con lo señalado en el artículo 34.° del propio instrumento: “el primer día del mes siguiente a la conclusión de un plazo de tres meses naturales contados a partir de la fecha de depósito del quinto instrumento de ratificación, aceptación o aprobación”, que en el caso de México fue el 15 de abril de 2023.

El MLI puede entrar en vigor para un TFC o CTA sólo después de que el periodo de tres meses se haya agotado para ambos países contratantes. En este sentido, para aquellos TFC en cuyo país contratante entró en vigor antes que en México, el MLI entró en vigor el 1 de julio de 2023 (por ejemplo Canadá, España o Francia) pero para aquellos países donde el MLI no ha entrado en vigor, dicho TFC entrará en vigor el primer día del mes siguiente a la conclusión de un plazo de tres meses naturales contados a partir de la fecha de depósito del quinto instrumento de ratificación, aceptación o aprobación para ese país (por ejemplo Argentina, Colombia o Italia).

Las disposiciones del MLI tendrán efecto para un TFC en los siguientes términos:

- Para impuestos de retención en la fuente, el Convenio Multilateral será válido el 1.er día de enero del año siguiente al que entre en vigor para ambos países contratantes.

- Para cualquier otro impuesto establecido por un país contratante, por los ejercicios fiscales iniciados después de un periodo de seis meses que el MLI entre en vigor.

En este sentido, y debido a que, como ya comentamos, la mayoría de los TFC celebrados con México entraron en vigor el 1 de julio de 2023, el MLI para dichos convenios sería aplicable a partir del 1 de enero de 2024 tanto para los impuestos de retención en la fuente como para cualquier otro impuesto. En el caso de los TFC donde el MLI todavía no ha entrado en vigor o entra en vigor en una fecha posterior al 1 de julio de 2023, su aplicabilidad se determinaría conforme a la regla establecida en el artículo 34.° señalada anteriormente.

3. Conclusiones

Como podrá apreciarse, el MLI es un convenio novedoso cuyo objetivo primordial no es cambiar totalmente el texto base del tratado fiscal en vigor, sino que se aplica de la mano de dicho tratado y modifica su aplicación en temas relativos a BEPS. Es decir, busca facilitar la aplicación de los temas BEPS a los actuales convenios fiscales en vigor sin la necesidad de alterar cada uno de ellos.

Finalmente, y dado que la mayoría de los convenios en vigor que tiene México se verá afectada a partir del 1 de enero de 2024, recomendamos revisar los efectos que el MLI tendrá respecto de un convenio en vigor en particular o en cuanto a una transacción y/o estructura en particular, que a la luz de los cambios generados por el MLI podrían afectar significativamente dicha operación y/o estructura, pues existe la posibilidad de que el beneficio del tratado ya no sea aplicable.

4. Referencias

Aguilar, Federico, 2017, Fiscoactualidades 2017-44 BEPS – OCDE Convenio Multilateral, 2023, de Instituto Mexicano de Contadores Públicos: https://imcp.org.mx/fiscoactualidades-2017-44-beps-ocde-convenio-multilateral/

Cámara de Diputados, 2021, Ley del Impuesto Sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

OCDE, 2016, Convención multilateral para aplicar las medidas relacionadas con los tratados fiscales para prevenir la erosión de las bases imponibles y el traslado de beneficios, 2023, de OCDE: https://www.oecd.org/tax/treaties/beps-multilateral-instrument-text-translation-spanish.pdf

OCDE, 2017, BEPS MLI Matching Database, 2023, de OCDE: https://www.oecd.org/tax/treaties/mli-matching-database.htm

OCDE, 2023, Signatories and parties to the Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and Profit Shifting, 2023, de OCDE: https://www.oecd.org/tax/beps/beps-mli-signatories-and-parties.pdf

Secretaría de Relaciones Exteriores, 2023, Decreto promulgatorio de la Convención Multilateral para Implementar las Medidas relacionadas con los Tratados Fiscales Destinadas a Prevenir la Erosión de las Bases Imponibles y el Traslado de Beneficios, hecha en París, Francia, el veinticuatro de noviembre de dos mil dieciséis, 2023, de DOF: https://www.dof.gob.mx/nota_detalle.php?codigo=5692627&fecha=19/06/2023#gsc.tab=0