Boletín de investigación

Aspectos fiscales del fallecimiento de la persona física

T. Investigación Fiscal

Mtro., C.P.C., E.F. y P.C.TI. Adrián Urbina Galicia

Presentación

Con el fallecimiento de la persona física (PF) no cesan sus obligaciones fiscales, sino que, según aquellas a las haya estado sujeta en vida, deben hacerse trámites y una serie de procedimientos, que pueden ir desde efectuar la cancelación de su clave en el Registro Federal de Contribuyentes (RFC) hasta continuar presentando declaración anual de la sucesión testamentaria, en tanto se adjudique su patrimonio.

1. Introducción

Las obligaciones tributarias nacen conforme los sujetos pasivos se ubican en las hipótesis de causación, que pueden ir desde la inscripción ante el RFC hasta la presentación de declaraciones, avisos y entero de impuestos.

El fallecimiento de la PF no es en sí mismo un evento con el que cesen las obligaciones tributarias, sino que deben atenderse una serie de formalidades hasta que se cancele su clave ante el RFC.

Por tanto, el presente texto tiene dos propósitos, uno por cada parte que lo integra:

- Una informativa, respecto de las implicaciones fiscales que tiene el fallecimiento de la PF. Se abordarán las situaciones que se presentan en la práctica.

- Una analítica, que busca exponer temas no definidos en la legislación.

2. Desarrollo

Implicaciones fiscales por el fallecimiento de la PF

Las implicaciones se presentan desde tres puntos de vista:

- En la deducción de gastos de funeral para el propio contribuyente o por la erogación de éstos en servicios relacionados con su cónyuge, concubino, ascendientes o descendientes en línea recta.

- Efectos fiscales en la PF finada, en tanto sus bienes no hayan sido adjudicados, tiempo en que deberá continuar presentando su declaración fiscal.

- Consecuencias fiscales para herederos y legatarios.

- Deducción de gastos de funeral

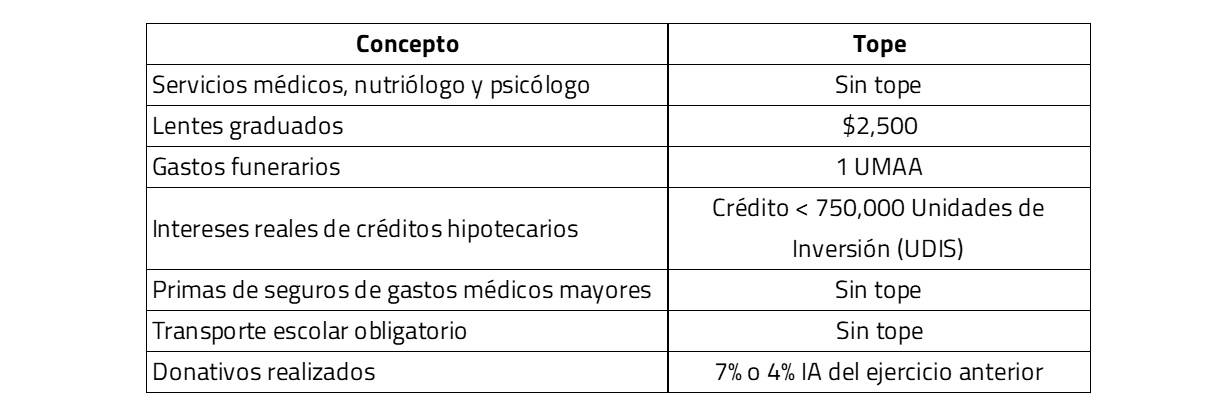

La fracción II del artículo 151.° de la Ley del Impuesto sobre la Renta (LISR) contempla como una deducción personal, susceptible de disminuirse de los ingresos acumulables del contribuyente, las erogaciones efectuadas por concepto de gastos de funeral, siempre que éstos se hagan en servicios del propio contribuyente, su cónyuge o con quien viva en concubinato, ascendientes o descendientes, hasta por el equivalente a una Unidad de Medida y Actualización (UMA) Anualizada (UMAA), es decir, de 37,844.40 pesos para el ejercicio fiscal de 2023. Cabe resaltar que su valor deberá ser publicado dentro de los primeros 10 días del mes de enero de cada año y entrará en vigor el 1 de febrero de dicho año, lo que quiere decir que el valor será aplicable de febrero a enero del siguiente año. El valor de la UMA al 2 de octubre de 2023 fue publicado en el Diario Oficial de la Federación (DOF) el día 9 de enero de 2023.

Para aplicar esta deducción, los servicios deberán:

- Pagarse con medios electrónicos, tales como tarjeta de débito, crédito, de servicios, monederos electrónicos o transferencias bancarias, así como con cheques. En otras palabras, con medios que “dejen huella” y que permitan rastrear la trazabilidad para su posterior fiscalización.

- Erogarse a favor de residentes fiscales mexicanos.

- En caso de la contratación de servicios a futuro, la deducción procederá hasta el año de calendario en que efectivamente se utilicen dichos servicios, conforme al artículo 266.°del Reglamento de la Ley del Impuesto sobre la Renta (RLISR). Pudiera darse el caso de que estas erogaciones no puedan deducirse en el tiempo, si es que estos servicios se contratan en un año de calendario diferente al uso del servicio, ya que no se contempla en el Código Fiscal de la Federación (CFF) o en la Resolución Miscelánea Fiscal (RMF) la emisión de algún complemento al Comprobante Fiscal Digital por Internet (CFDI), adicional al de pago.

Dicho de otro modo: en el ejercicio de contratación no procede la deducción por tratarse de un plan a futuro y en el año del deceso no procedería porque no tiene un CFDI asociado, con fecha del mismo ejercicio.

En el aplicativo de la declaración anual es posible ingresar de manera manual el monto que se aplicaría como deducción personal, sin embargo, respecto a la fecha de erogación se tiene limitación: por ejemplo, no es posible ingresar fechas más antiguas al 1 de enero de 2022.

En caso de que se hubiera determinado un saldo a favor, es muy probable que no proceda la devolución automática. Además, se tendría que solicitar de manera manual y debería entregarse el CFDI que ampara el servicio y el acta de defunción del contribuyente, así como comprobar el parentesco.

Cabe aclarar que la limitación en la deducción hasta el equivalente a una UMAA presenta, a su vez, dos particularidades:

- Se aplica por contribuyente en su declaración anual, no por deceso, lo que significa que, si entre varios familiares pagaron los servicios de funeral, cada uno podrá aplicar la deducción personal en su declaración, siempre que se cumpla lo previamente expuesto.

- La limitación en la deducción de hasta una UMAA se aplica en concatenación con las reglas del propio artículo 151.° de la LISR, que indica que se deberán totalizar los conceptos de deducciones personales, al aplicar en cada caso los topes y requisitos específicos. En primer lugar, se topa la erogación a una UMAA y así en cada uno de los conceptos a los que aplica la limitación conjunta, según corresponda. La sumatoria deberá compararse con el equivalente a cinco UMAA y el 15% de los ingresos anuales del ejercicio. Procederá la deducción por el monto menor.

No sobra precisar que, al tratarse de contribuyentes que vivan en concubinato, deberá contarse con el documento legal que así lo acredite.

- Efectos fiscales en la PF finada

Con la muerte de la PF se inicia un proceso de sucesión testamentaria. La apertura del testamento se hace ante notario. En caso de no contar con tal instrumento, deberá acudirse ante un juez a efecto de hacer la asignación de bienes, si los hay.

En ambas situaciones, se nombrará a un albacea. Si se hizo testamento, éste fue designado por la PF en vida, quien puede rechazar el cargo. En su caso, el juez lo nombrará.

- Cancelación ante el RFC

Si la PF no estaba obligada a presentar declaraciones periódicas, es decir, si no tributaba bajo las reglas de los capítulos II, De los ingresos por actividades empresariales y profesionales, y III, De los ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles, del Título IV de la LISR, cualquier PF podrá acudir ante las oficinas del Servicio de Administración Tributaria (SAT) con el acta de defunción del finado, a solicitar la cancelación de su clave ante el RFC, conforme al artículo 30.° del Reglamento del Código Fiscal de la Federación (RCFF) y la ficha de trámite 83/CFF, Aviso de cancelación en el RFC por defunción.

- Apertura de la sucesión

De estar obligado a presentar declaraciones periódicas, el albacea deberá efectuar el trámite de apertura de sucesión ante el RFC. En tal caso, el SAT registra que la PF ha muerto y, desde ese momento, es el albacea quien funge como representante legal de la sucesión testamentaria y continuará cumpliendo las obligaciones fiscales del finado, hasta que concluya la asignación de bienes, en los términos de la fracción VIII del artículo 30.° del RCFF y la ficha de trámite 80/CFF, Aviso de apertura de sucesión.

- Declaración anual en el ejercicio de fallecimiento

En el artículo 261.° del RLISR se estipula que: “Dentro de los noventa días siguientes a la fecha en que se discierna el cargo al albacea, éste deberá presentar la declaración por los ingresos [...] que hubiera percibido el autor de la sucesión desde el 1 de enero del año de su fallecimiento y hasta el momento de su muerte”.

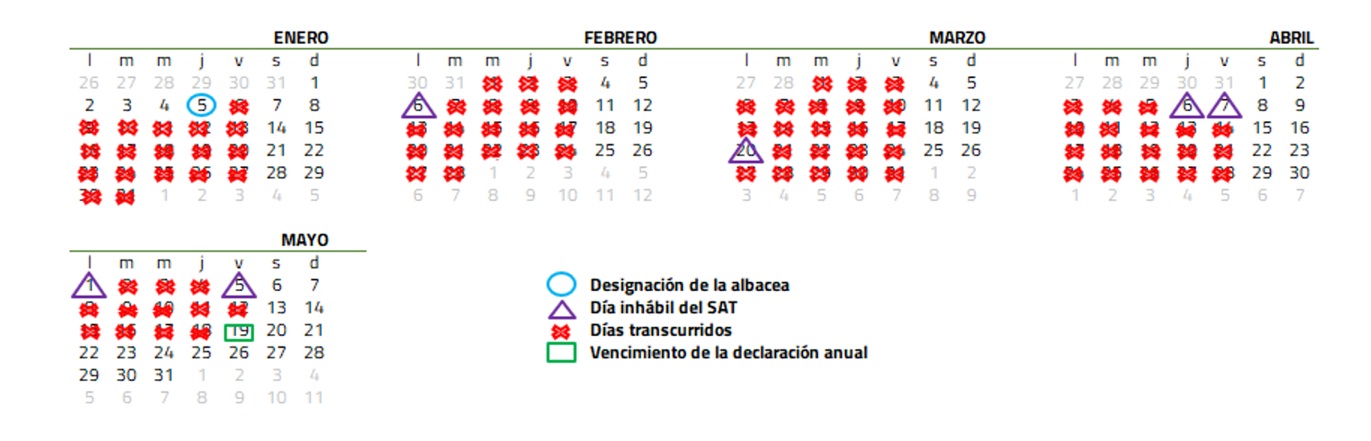

Por ejemplo, asumamos que el contribuyente falleció el 30 de noviembre de 2022 y su albacea fue nombrado el 5 de enero de 2023. Así, la fecha de vencimiento para presentar la declaración es el 19 de mayo de 2023, como se muestra en el siguiente calendario:

El mismo ordenamiento indica que los ingresos por sueldos, actividades profesionales y arrendamiento que se hubieran devengado, pero no se hubieran cobrado, se consideran herencia para los efectos del artículo 93.° de la LISR, es decir, están exentos del ISR.

- La sucesión testamentaria como contribuyente

Si el finado realizaba actividades empresariales o percibía ingresos por arrendamiento o tiene bienes en su patrimonio pendientes de asignar que sean vendidos por su sucesión, deberá continuar tributando hasta la adjudicación del patrimonio, con las mismas reglas como si continuara vivo.

Tales obligaciones son cumplidas por el albacea y están definidas en los artículos 92.° de la LISR, 146.° del RLISR y 32.° de la Ley del Impuesto al Valor Agregado (LIVA). El albacea es responsable solidario por las contribuciones causadas durante el periodo de su encargo, conforme a la fracción VII del artículo 26.° del CFF, a saber:

- Emisión de CFDI por las operaciones celebradas.

- Presentación de declaraciones a las que esté obligado o que se requieren por las operaciones que lleve a cabo; por ejemplo, de pago provisional de ISR, mensual definitiva de Impuesto al Valor Agregado (IVA), de entero de retenciones de ISR, presentación de avisos en materia de prevención de lavado de dinero, entre otras.

- La PF en ejercicio de facultades de comprobación y la defensa de créditos fiscales no firmes

Si el SAT o cualquier otra autoridad fiscal ejerce sus facultades de comprobación (auditorías) en los términos del artículo 46-A del CFF, los plazos para su conclusión se suspenden desde el fallecimiento de la PF, hasta que se designe al albacea. No es posible que se inicie una revisión si éste no ha sido nombrado.

Las disposiciones fiscales no establecen un procedimiento para hacer del conocimiento de las autoridades el fallecimiento del contribuyente auditado, sin embargo, al normarse el plazo de suspensión desde la fecha de muerte, sería lógico y razonable que cualquier tercero presente un escrito ante la autoridad revisora junto con el acta de defunción.

Una vez que se nombre al albacea, éste será quien deba efectuar los trámites ante el SAT. Para ello:

- Se informa del albacea a la autoridad revisora mediante escrito.

- El domicilio fiscal será el del contribuyente auditado, no el del albacea.

- El contribuyente como trabajador

En el artículo 261.° del RLISR se establece que los ingresos por salarios que hubiera devengado el trabajador, que no haya cobrado en vida, serán considerados herencia y/o legado para sus beneficiarios cuando éstos los cobren, exentos para el ISR.

La aplicación del RLISR no está alineada con la emisión del CFDI de nómina, por lo que se presenta una distorsión:

- El contribuyente finado no cobró su sueldo, así como los conceptos correspondientes, como: aguinaldo, prima vacacional, vacaciones no disfrutadas, entre otros, por lo que el pago no está gravado para él, al tratarse de un régimen de cobro efectivo.

- Los beneficiarios del trabajador no están cobrando un sueldo, sino recuperan una cuenta por cobrar que el RLISR considera herencia, por lo que está exenta del ISR.

- El patrón sí está pagando sueldos, pero ya que está impedido por la configuración del CFDI a considerarlo exento, debe hacer una retención.

- Si el patrón anota los conceptos de sueldo y retiene por ejemplo 0.01 centavos de peso, en la declaración anual del contribuyente se materializaría una diferencia a cargo del trabajador, porque en el CFDI de nómina no se exentó el ingreso, únicamente no se retuvo ISR alguno, lo que en la práctica llevaría a dejar el concepto gravado.

- Consecuencias fiscales para herederos y legatarios

- Declaración de la sucesión testamentaria: opción de acumulación

El albacea presenta la declaración anual de la sucesión testamentaria. Sus herederos y/o legatarios podrán presentar declaración complementaria de hasta cinco ejercicios anteriores a aquel en que se efectúa la liquidación.

En ese caso, los herederos y/o legatarios pueden optar por acumular los ingresos que les correspondan y podrán acreditar la parte proporcional del ISR pagado.

- Responsabilidad solidaria

La responsabilidad solidaria es diferente para herederos y legatarios.

Los legatarios lo son “a título particular respecto de las obligaciones fiscales que se hubieran causado en relación con los bienes legados [...] hasta por el monto de éstos”, según lo dispuesto en el artículo 26.°, fracción VII, del CFF.

“Los albaceas o representantes de la sucesión, por las contribuciones que se causaron o se debieron pagar durante el período de su encargo”, de conformidad con la fracción XVIII del artículo que antecede.

- Disposición que hacen los beneficiarios de aportaciones de ahorro o retiro que hizo el contribuyente finado

Las PF pueden hacer aportaciones anuales a sus planes de ahorro para el retiro, hasta por el equivalente de cinco UMAA o el 10% de sus ingresos acumulables, el que sea menor. A partir de los 65 años, los contribuyentes pueden retirar estas aportaciones y sus intereses. Cumplidos los requisitos de la LISR, estos retiros están exentos.

Sin embargo, en caso de fallecimiento del contribuyente, antes de llegar a la edad de retiro, serán sus beneficiarios quienes harán el retiro. A falta de beneficiarios nombrados, se entregará los recursos a los herederos. Estos retiros estarán gravados y serán acumulables en el ejercicio en que se hagan, conforme a la fracción V del artículo 151.° de la LISR.

Por su parte, el artículo 185.° de la LISR otorga un estímulo fiscal al ahorro que hace el contribuyente, que consiste en restar de sus ingresos acumulables las aportaciones que realice, hasta por la cantidad de 152,000 pesos anuales. Este monto representa el límite y no se tiene alguna otra referencia en cuanto a UMA o porciento de ingresos obtenidos en el ejercicio.

Los retiros que llegue a hacer el contribuyente estarán gravados en el ejercicio en que los haga, toda vez que su propósito fue el ahorro. Ocurre de igual forma para sus beneficiarios o herederos.

- Información a proporcionar en la declaración anual de herederos y/o legatarios

El artículo 93.° de la LISR establece la obligación de informar el monto de las herencias y/o legados si en el ejercicio los ingresos totales de quien las percibe supera los 500,000 pesos.

Cabe enfatizar que en los ingresos totales se encuentran aquellos que están sujetos al pago de impuestos, sean acumulables o no, tengan un cálculo anual o sus pagos mensuales tengan el carácter de definitivos, o bien estén exentos de impuestos.

En caso de que se haya omitido esta información y la autoridad lo detecte ya iniciadas sus facultades de comprobación, se perderá la exención, pero hay que tomar en cuenta que existe la tesis VIII-CASE-REF-32, de febrero de 2022, la cual resolvió un juicio de fondo en el que concedió conservar la exención de la herencia ante la omisión de informar en la declaración anual.

Al tomar en consideración que el proceso sucesorio no necesariamente concluye en el mismo año de calendario en que muere el contribuyente, se presenta la inquietud respecto al momento en que la recepción de la herencia y/o legado deba manifestarse en la declaración anual como dato informativo, ya que pudieran presentarse tres momentos:

- Muerte del contribuyente

- Asignación de bienes

- Cumplimiento de formalidades (inscripción en el Registro Público de la Propiedad y del Comercio)

La Suprema Corte de Justicia de la Nación (SCJN) considera que el momento debe ser cuando los bienes son adjudicados, a saber:

Los ingresos por herencia o legado deben declararse en el ejercicio fiscal en el cual, atendiendo a su monto ciertamente conocido, modifiquen positivamente el patrimonio del heredero o legatario. Por tanto, el momento en el cual un heredero o legatario conoce el monto cierto de los bienes o derechos que adquiere con motivo de la muerte del autor de la sucesión no puede ser otro que aquel en que estos le son adjudicados… (Tribunal Federal de Justicia Administrativa, 2016)

Lo anterior según lo dispuesto en el Juicio Contencioso Administrativo Núm. 154/13-03-01-5/688/14-S2-08-04.- Resuelto por la Segunda Sección de la Sala Superior del Tribunal Federal de Justicia Fiscal y Administrativa, en sesión de 9 de junio de 2015, aprobada en la sesión del 10 de noviembre de 2015.

Otra inquietud que surge respecto de la declaración anual se relaciona con el valor (de mercado, contables, fiscal, catastral, de adquisición, de avalúo) en que deben manifestarse los bienes, ya que la legislación no es explícita y la valoración dependerá del criterio y las circunstancias en particular.

No se establece un periodo para concluir la sucesión testamentaria. En tanto no se adjudiquen los bienes, deberá continuarse presentando declaración anual y los ingresos no corresponderán a los herederos y/o legatarios.

- Atributos de los bienes materia de herencia y/o legado

La antigüedad y costo fiscal de los bienes transmitidos por herencia y/o legado se conservan, según lo definido en el penúltimo párrafo del artículo 124.° de la LISR.

De igual forma, no se incumplen los requisitos de permanencia accionaria para los efectos de escisión de sociedades o en la transmisión de pérdidas fiscales, lo que es contemplado en los artículos 14-B del CFF y en los artículos 57.° y 58.° de la LISR, respectivamente.

- Cobro del seguro de vida

Al tratarse del cobro de sumas aseguradas de seguros de vida, las indemnizaciones estarán exentas para los beneficiarios, según se indica en la LISR, particularmente en la fracción XXI del artículo 93.°.

Por su parte, el RLISR aborda que, en situaciones específicas, para gozar de la exención, los beneficiarios deben ser el cónyuge, la persona con que hubiera vivido en concubinato, ascendientes o descendientes en línea recta. Las instituciones de seguros, antes de hacer el pago de la indemnización, suelen requerir que se acredite el parentesco con la persona asegurada.

Tal caso versa sobre la persona que hizo el pago de la prima de seguro. Se hace referencia a dos supuestos para que esté exenta la indemnización para el beneficiario:

- que haya sido pagada por el asegurado, o bien,

- que se hubiera pagado por su empleador o con recursos del trabajador.

En caso de que otra persona hubiera hecho el pago, el RLISR buscaría gravar la indemnización si la recibieron beneficiarios diferentes a los que se indican en el párrafo anterior.

Se aclara en la fracción XXI del artículo 93.° que la exención aplicará únicamente si son pagadas por aseguradoras mexicanas.

Situaciones no definidas en la legislación: primera declaración anual de la sucesión testamentaria

Como fue abordado en el apartado de la declaración anual, en el ejercicio de fallecimiento de la PF debe presentarse una declaración por las operaciones realizadas desde el 1 de enero hasta el día en que murió el contribuyente.

Sin embargo, la legislación es omisa en mencionar cómo presentar la declaración por las operaciones celebradas en el periodo comprendido desde un día posterior a la muerte del contribuyente hasta el 31 de diciembre.

Siguiendo con las fechas que se han anotado a lo largo del presente:

- El contribuyente falleció el 30 de noviembre de 2022. Su albacea debió presentar una declaración por las operaciones celebradas entre el 1 de enero y el 30 de noviembre de 2022, a más tardar el 19 de mayo de 2023. Al tratarse de la declaración anual, a los ingresos acumulables del periodo deberá aplicárseles la tarifa contenida en el artículo 152.° de la LISR, es decir, la tarifa anual.

- ¿Cómo debe calcularse el ISR del periodo comprendido entre el 1 y el 31 de diciembre de 2022?

Las disposiciones son omisas y no explican si:

- Se aplica una tarifa diaria elevada al número de días que comprenda el periodo. Para el ejemplo, una tarifa de 31 días, por tratarse de las operaciones que van del 1 al 31 de diciembre de 2022.

- Se acumulan las operaciones de todo el ejercicio, se aplica una tarifa anual para determinar el ISR anualizado (todo 2022) de los ingresos acumulables y al monto así determinado se resta el ISR causado en el periodo causado del 1 de enero al 30 de noviembre de 2022.

- Saldos en cuentas en que el contribuyente tenía la calidad de cotitular.

La legislación no precisa cómo debe considerarse la disposición que hizo uno de los cotitulares que es retirada por otro; ¿formaría parte de la herencia?

Caso práctico

Nota: con “20X1” se busca eliminar un año propiamente dicho y volverlo atemporal. De este modo, “20X1” correspondería al año 1 y así sucesivamente.

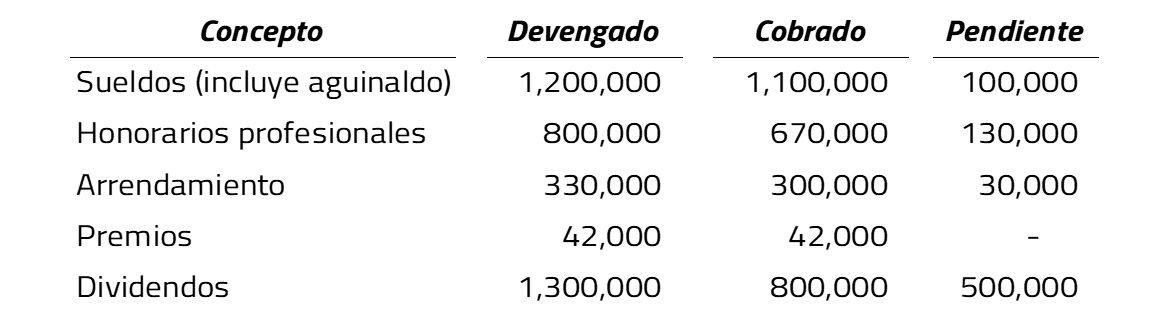

Josué, de 58 años, falleció el 30 de noviembre del año 20X1. En el año de calendario obtuvo los siguientes ingresos (si se asume que ya se aplicaron exenciones y que no tiene deducciones):

Además, considere los siguientes datos:

- Obtenía ingresos de sueldos y salarios por 100,000 pesos mensuales. El aguinaldo equivale a un mes de sueldo y su fecha de pago fue el 10 de diciembre de 20X1.

- El saldo de los honorarios profesionales se cobró el 15 de diciembre de 20X1.

- Poseía dos inmuebles que otorgaba en arrendamiento:

- Del inmueble “A” recibía ingresos mensuales por 30,000 pesos. El monto no cobrado a noviembre se liquidó el 4 de diciembre de 20X1.

- Del inmueble “B” se firmó contrato el 28 de noviembre de 20X1 por 50,000 pesos mensuales y el periodo de arrendamiento inició el 1 de diciembre de 20X1.

- Las rentas a partir de diciembre de 20X1 se cobran en el mes en el que se devengan.

- El 1 de julio de 20X1 “La Sociedad X, S.A.” decretó pago de dividendos por 1,300,000 pesos, de los que sólo cobró 800,000. Los 500,000 faltantes se cobraron el 1 de febrero de 20X2.

- Mantenía un saldo en su tarjeta de crédito por 435,000 pesos. La prima del seguro por fallecimiento forma parte de la comisión anual.

- Tenía un crédito fiscal firme por 225,000 pesos.

- Recibió un premio de 42,000 y recibió constancia de ISR retenido de 420.

- A la fecha de su muerte, mantenía saldos en los siguientes productos:

- Plan LISR, artículo151.°: 1,300,000 pesos.

- Cuentas Personales del Ahorro (CPA) LISR, artículo 185.°: 890,000 pesos.

- Los beneficiarios cobraron la totalidad de los saldos el 24 de enero de 20X2.

- Nombró como beneficiarios de sus bienes y planes:

- El heredero del inmueble “A” es su cónyuge y los del “B” son sus hijos en partes iguales.

- De los planes de ahorro y retiro:

- 50% cónyuge

- 30% hijo

- 20% hija

- El empleador del contribuyente contrató un seguro de vida con una suma asegurada de 9,800,000 pesos, la cual fue cobrada el 15 de diciembre de 20X1 por los siguientes beneficiarios:

- 40% hijo

- 40% hija

- 20% hermano

- El 5 de enero de 20X2 fue designado el albacea.

- El 31 de mayo de 20X2 se concluyó la sucesión testamentaria:

- Cónyuge: no ha escriturado inmueble a su nombre.

- Hijo e hija: sí escrituraron.

- Los beneficiarios (cónyuge, hermano, hijo e hija): no percibieron otros ingresos.

Se pide efectuar cálculos y datos informativos de la declaración anual:

- Sucesión 20X1 y 20X2.

- Hermano.

- Herederos y beneficiarios, al tomar como propios los ingresos.

- Cónyuge, en el supuesto de que no se adjudique el inmueble.

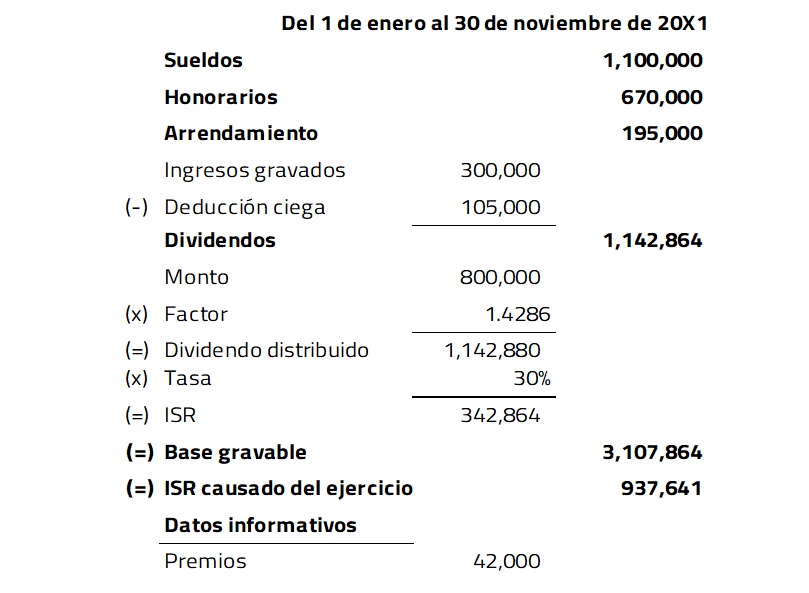

- Declaración anual del contribuyente

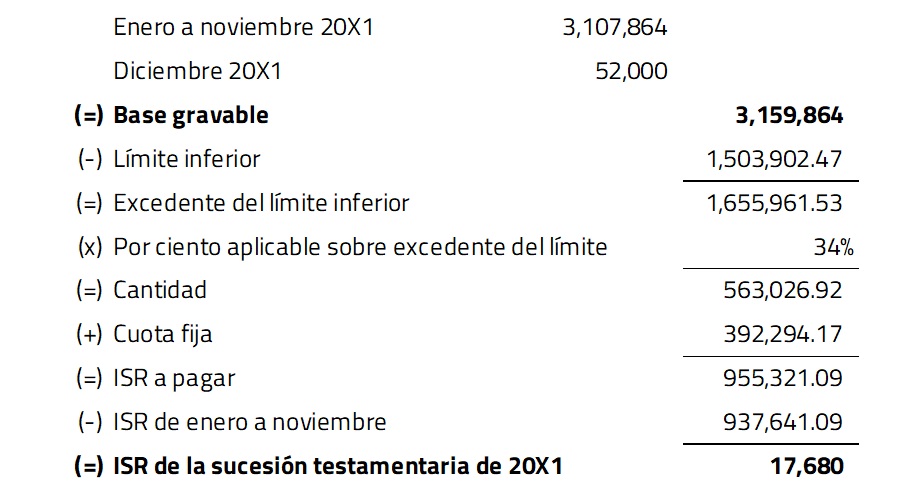

El primer paso es realizar la declaración anual del contribuyente, al considerar los ingresos que fueron cobrados en vida. En este caso, de enero a la fecha de su fallecimiento (noviembre de 20X1). Como se muestra a continuación, el ISR causado del ejercicio es de 937,641 pesos. Se anota como dato informativo lo percibido por concepto de premios.

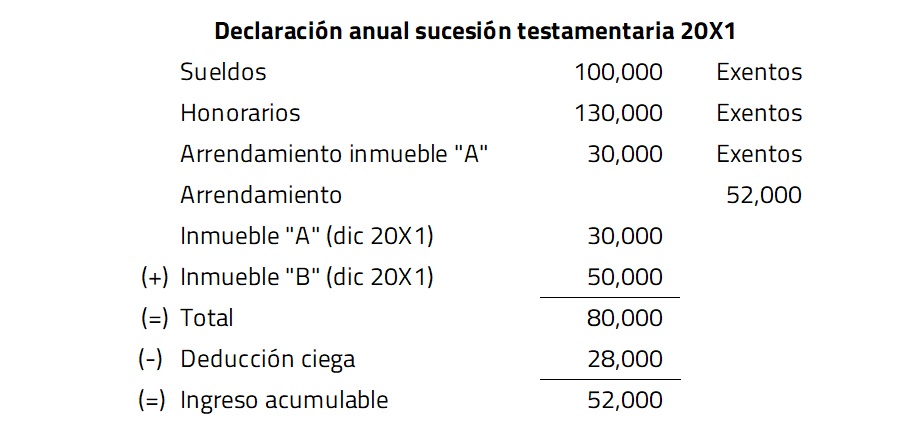

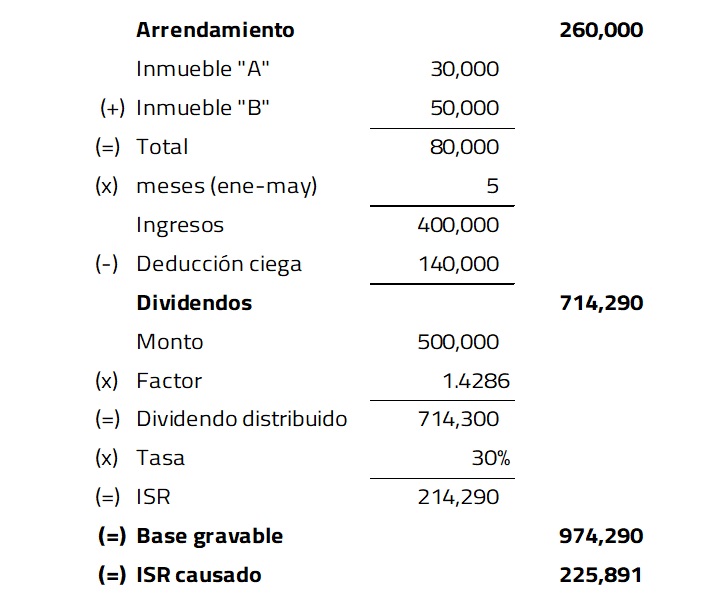

- Declaración anual sucesión testamentaria 20X1

La declaración anual de la sucesión quedaría exenta por los ingresos que no fueron cobrados en vida por el contribuyente, respecto de los conceptos de sueldos, honorarios y arrendamiento, como es el caso del inmueble “A”.

El arrendamiento del inmueble “A”, en cantidad de 30,000 pesos, y el del “B”, por 50,000, que corresponden a diciembre, no se consideran exentos ya que se devengaron después de que falleció el contribuyente. Del inmueble “B” se firmó el contrato el 28 de noviembre de 20X1, sin embargo, el periodo de arrendamiento empezó hasta el 1 de diciembre de 20X1.

Por su parte, la renta de noviembre del inmueble “A” fue cobrada hasta el 4 de diciembre de 20X1, por lo que es exenta.

Como se explicó anteriormente, la legislación no contempla cómo hacer el cálculo del ISR respecto de los ingresos del periodo comprendido de 1 al 31 de diciembre de 20X1.

Se presenta la siguiente propuesta:

- Aplicar al total de los ingresos acumulables gravados del contribuyente (respecto a sí mismo más lo de la sucesión testamentaria) la tarifa anual.

- Al ISR así determinado, disminuir el ISR causado y pagado en la declaración del ejercicio irregular que concluyó con la muerte del contribuyente.

- El monto de la diferencia sería el ISR causado en el mes de diciembre, al que se disminuirán acreditamientos y retenciones, entre otros, según aplique.

En otras palabras, para obtener la base gravable, se suman los ingresos de enero a noviembre de 20X1 y los ingresos por el arrendamiento de la sucesión testamentaria. Al resultado se le aplica la tarifa anual y se resta el ISR que se causó anteriormente.

- Los beneficiarios no optan por considerar los ingresos de la sucesión como propios

En este caso, los herederos no reconocen los ingresos de 20X1 y sólo presentan los datos informativos en su declaración anual en la proporción que les corresponde, como se muestra a continuación:

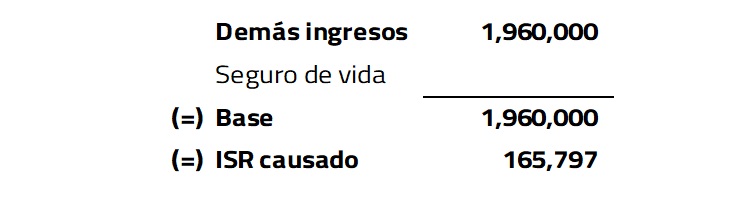

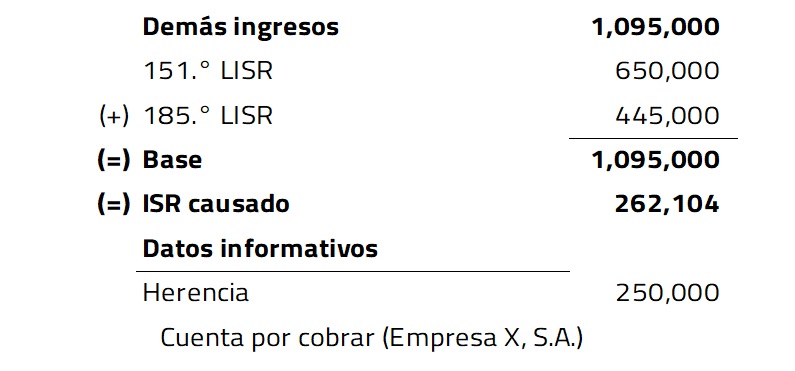

- Declaración anual (hermano) 20x1

Derivado de que el contribuyente contrató un seguro de vida por 9,800,000 pesos y de lo cual cobró su hermano como beneficiario el 15 de diciembre de 20X1, se presentaría su declaración anual de la siguiente manera:

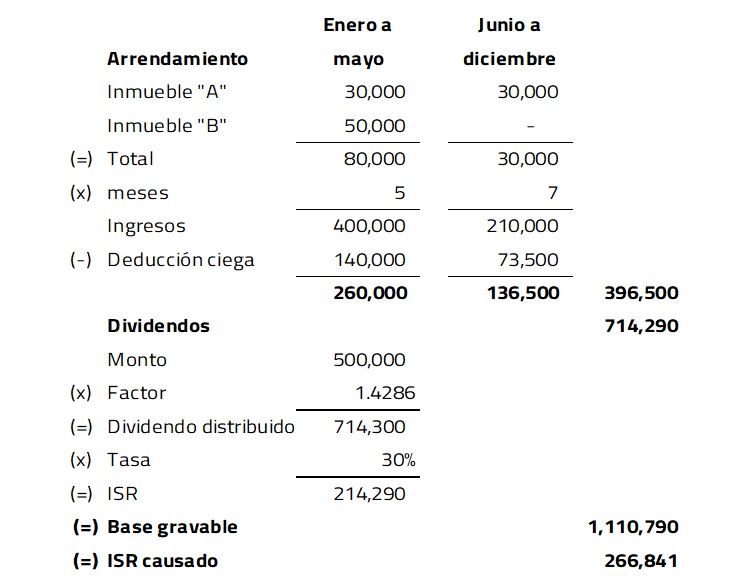

- Declaración anual de la sucesión testamentaria 20X2

Para esta declaración se consideran los ingresos que estuviera percibiendo el contribuyente hasta la fecha de liquidación de la sucesión, es decir, los ingresos del 1 de enero al 31 de mayo de 20X2. En este caso, los ingresos del inmueble “A” y del inmueble “B”, más los ingresos por dividendos que estaban pendientes desde 20X1 y cobrados el 1 de febrero de 20X2, de modo que el cálculo queda de la siguiente manera:

- Declaración anual de la sucesión testamentaria 20X2, sin extinguirse

Para esta declaración se consideran los ingresos que estuviera percibiendo el contribuyente hasta la fecha de liquidación de la sucesión, es decir, los ingresos del 1 de enero al 31 de mayo de 20X2 (como en el cálculo anterior) más los ingresos de junio a diciembre del inmueble “A”. Derivado de que la cónyuge no ha escriturado el inmueble, los ingresos que perciba por él siguen contando como parte de la sucesión, mientras que los del inmueble “B”, ya al ser adjudicados a los hijos los ingresos que obtengan del arrendamiento, ya no forman parte del cálculo, como se muestra a continuación:

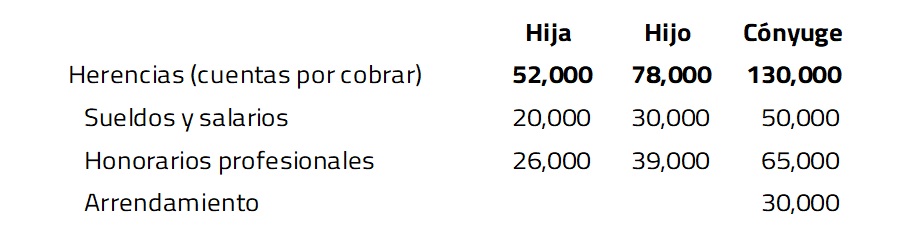

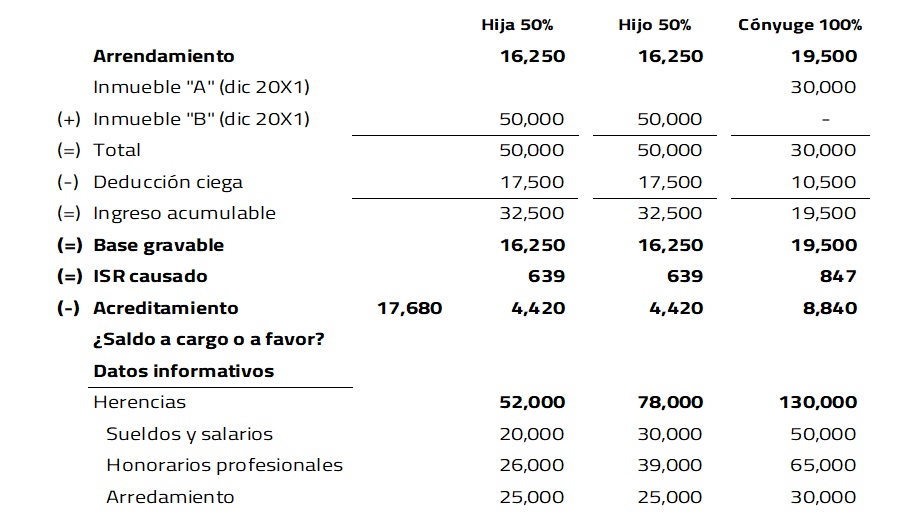

- Declaración anual 20X1: opción de acumular los ingresos de diciembre

En este caso, los herederos presentarán declaración anual por los ingresos de los inmuebles del mes de diciembre de 20X1.

Por ejemplo, del inmueble “A”, la cónyuge acumulará el 100% de los ingresos por arrendamiento, derivado de la proporción que estipuló el contribuyente, y por el inmueble “B”, los hijos acumularán el 50% de los ingresos obtenidos por la renta del mes de diciembre, acreditando el ISR que se pagó en la declaración anual de la sucesión testamentaria 20X1 en su proporción.

Al final, cada beneficiario deberá presentar, como datos informativos, los ingresos exentos que obtuvieron de la declaración de la sucesión.

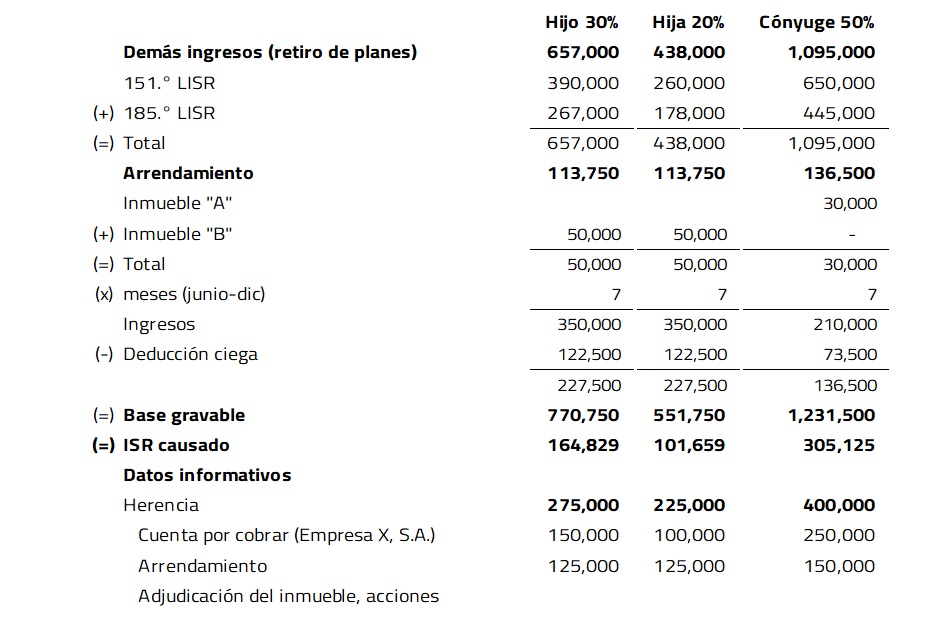

- Declaración anual 20X2 de los herederos

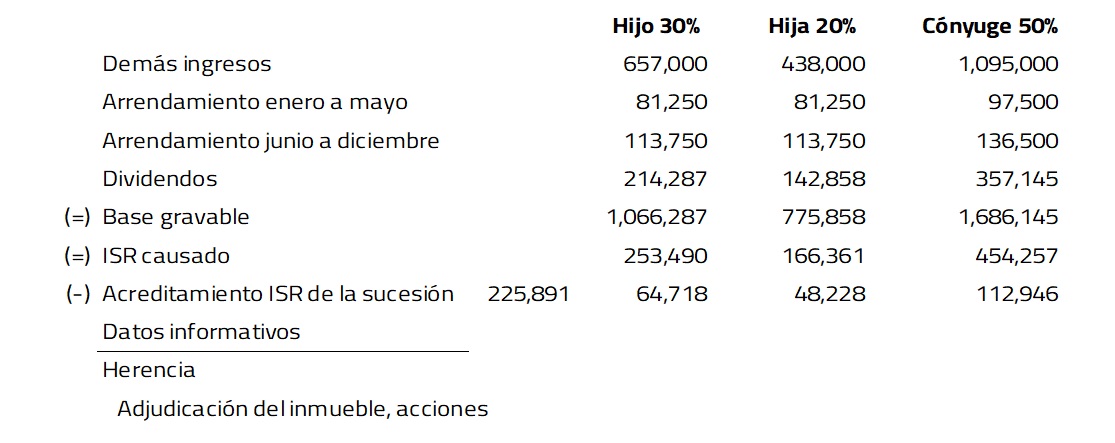

Cada heredero acumulará los ingresos correspondientes a 20X2, respecto de su porcentaje de adquisición. Por ejemplo, el hijo acumulará el 30% de los ingresos de los planes de ahorro, la hija el 20% y la cónyuge el 50%. De los ingresos por arrendamiento, se tendrán en cuenta de junio a diciembre, es decir, siete meses. Los hijos considerarán el 50% del inmueble “B”, derivado de que ya fue escriturado por ambos y la cónyuge considerará los ingresos del inmueble “A” al 100 por ciento.

En los datos informativos se registrarán como herencia el dividendo y el arrendamiento cobrado a la fecha de liquidación de la sucesión en su proporción.

- Declaración anual 20X2 en el caso de que los herederos consideren los ingresos como propios

Como en el ejemplo anterior, los herederos acumularán la disposición de los montos que tenían los planes de retiro y ahorro en la proporción que les corresponde.

También acumularán los ingresos de los dividendos cobrados en febrero de 20X2 y los ingresos por arrendamiento de enero a mayo y de junio a diciembre del inmueble “A” al 100% para el caso de la cónyuge, y los ingresos de enero a mayo y de junio a diciembre en un 50% para el caso de los hijos, sin informar nada (respecto a estos montos) en su declaración anual.

- Declaración anual 20X2 cónyuge "práctica"

Para este caso, la cónyuge debe presentar declaración anual de 20X2 sólo por los ingresos que obtuvo de los planes de retiro y ahorro en su proporción. Derivado de que considera que aún no se adjudica el inmueble, se presentaron los ingresos del arrendamiento del inmueble “A” como se observó en la Declaración anual de la sucesión testamentaria 20X2, sin extinguirse.

Deberá registrarse como dato informativo el ingreso obtenido del dividendo recibido en febrero de 20X2, en su proporción.

3. Conclusiones

La elaboración del testamento y que el contribuyente sea ordenado al conservar la documentación civil y fiscal permitirán, después de su muerte, ahorrar tiempo y preservar atributos fiscales con las menores contingencias posibles.

El albacea será el responsable de elaborar el inventario de bienes y de reconocer los efectos impositivos hasta que concluya la sucesión testamentaria.

La asesoría de un contador público que acompañe el proceso de la sucesión testamentaria facilitará el cumplimiento de obligaciones de beneficiarios, herederos y/o legatarios.

4. Referencias

Cámara de Diputados, 2014, Reglamento del Código Fiscal de la Federación, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/regley/Reg_CFF.pdf

Cámara de Diputados, 2016, Reglamento de la Ley del Impuesto Sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/regley/Reg_LISR_060516.pdf

Cámara de Diputados, 2021, Código Fiscal de la Federación, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

Cámara de Diputados, 2021, Ley del Impuesto al Valor Agregado, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LIVA.pdf

Cámara de Diputados, 2021, Ley del Impuesto Sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

Secretaría de Hacienda y Crédito Público, 2022, Resolución Miscelánea Fiscal para 2023 y sus Anexos 1, 5, 8, 15, 19, 26 y 27, 2023, de DOF: https://www.dof.gob.mx/nota_detalle.php?codigo=5675764&fecha=27/12/2022#gsc.tab=0

Tribunal Federal de Justicia Administrativa, 2016, Revista del Tribunal Federal de Justicia Fiscal y Administrativa, 2023, de TFJA: https://www.tfja.gob.mx/media/media/biblioteca/revistas/2016/Rev_TFJFA_Mar_2016.pdf