Boletín de investigación

Aspectos ESG para considerar en auditoría interna

T. Sector Empresa Auditoría Interna

C.P. María Isabel Hernández Castillo

Christian Alexis Cervantes Valdes

L.C.P.C. Armando Patiño Torres

Presentación

Actualmente, la mirada de los inversionistas está volteando hacia las compañías que tienen una estrategia de negocio con criterios de Environmental, Social and Governance (ESG). ESG es ahora una estrategia corporativa, ya que representa una manera en que los inversores evalúan a las empresas.

En algunos casos, incluso la apreciación de aquellos ejecutivos que se resisten a creer en la influencia del cambio climático, aspectos sociales y de gobernanza en las compañías, por pensar que las entidades son sólo entes estrictamente económicos, está cambiando, pues se están dando cuenta de que la implementación y reconocimiento de los aspectos ESG están ligados al nivel de evaluación económica de sus empresas, principalmente por parte de las instituciones financieras evaluadoras, e inmersas en la comercialización de sus servicios o productos.

Todo ello está basado en la conciencia colectiva de las nuevas generaciones por la preocupación de aspectos Ambientales, Sociales y de Gobernanza (ASG) en las organizaciones.

Hoy en día, toda empresa debe ser capaz de generar confianza en los grupos de interés aludidos, ya que los inversionistas son cada vez más exigentes al analizar la capacidad de las entidades para gestionar los impactos sociales y medio ambientales, para lo cual se basan en una evaluación de su impacto tanto positivo como negativo, actual y potencial, en toda su cadena de valor.

La incorporación de los aspectos de ESG en las organizaciones es un cambio trascendental de modelo: en él, la sostenibilidad y los aspectos no financieros adquieren una mayor relevancia, por lo cual es fundamental que el auditor interno enfoque sus esfuerzos para validar dichos aspectos.

1. Introducción

A inicios de la década pasada, distintas organizaciones realizaron esfuerzos heterogéneos con el objetivo de normar aspectos para la revelación de información financiera y no financiera en materia de sostenibilidad, entre los cuales podemos destacar la Junta de Normas de Contabilidad de Sustentabilidad (Sustainability Accounting Standards Board, o SASB), y para los aspectos de control interno, el Comité de Organizaciones Patrocinadoras de la Comisión Treadway (Committee of Sponsoring Organizations of the Treadway Commission, o COSO). Ambos tienen el objetivo de brindar a las organizaciones la capacidad de valuar, presentar y revelar, a través de información financiera fidedigna, las acciones que realizan dentro de su entorno ambiental, social y de gobernanza.

Ante el cambio climático que vivimos actualmente, cuando las concentraciones de gases de efecto invernadero se encuentran en su nivel más elevado según la Organización de las Naciones Unidas (ONU), y debido también al incremento en el interés en temas de equidad social y derechos humanos, a la búsqueda del aumento en la transparencia y la rendición de cuentas por parte de los gobiernos corporativos, así como por la promoción de las finanzas sostenibles, se da el origen de nuevas necesidades de información.

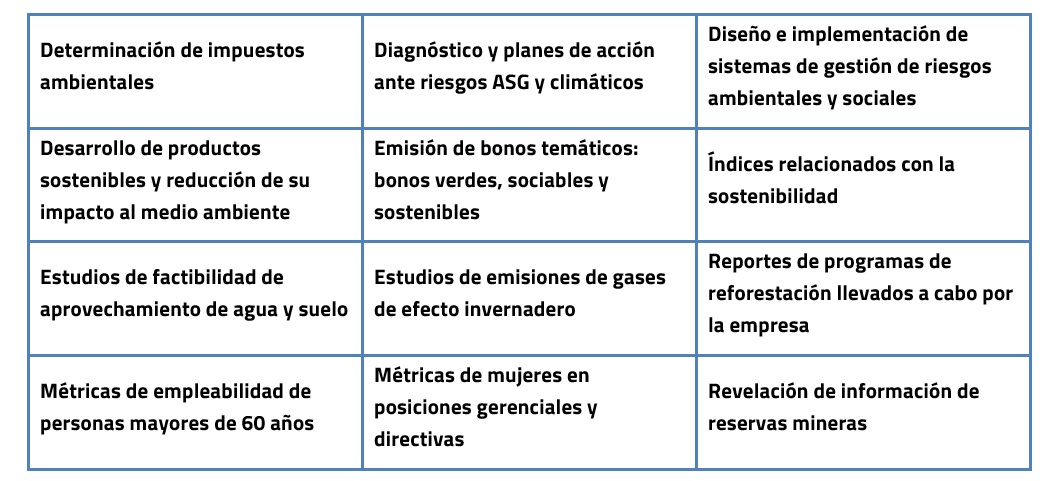

Las exigencias de los usuarios de la información financiera y no financiera por conocer con mayor detalle estos aspectos ASG y su utilización en diferentes ámbitos, elevan a un grado de importancia nunca antes visto esta necesidad de información. Podemos observar ejemplos de lo anterior en los siguientes temas de interés:

Es de suma importancia para los profesionales de la contaduría, específicamente para aquellos que desarrollan su carrera profesional en el área de auditoría interna, dados los trabajos de aseguramiento y consulta que ejercen en las organizaciones, conocer el paradigma actual y futuro en materia de evaluación, reconocimiento y aplicación de criterios ESG dentro de las organizaciones. Es por ello que los autores del presente boletín de investigación presentamos al lector aquellos marcos y normativas que, basados en nuestro criterio, forman la punta de lanza en el análisis, presentación y revelación de información ESG y permiten de forma inicial satisfacer las nuevas necesidades de información.

Glosario

Antes de entrar en materia, se presenta un breve glosario que puede ser de utilidad al lector.

- Gcif. Grupo de trabajo de información sobre el Clima, relacionada con la Información Financiera.

- GRI. Se refiere a la Global Reporting Initiative, es decir, la iniciativa de reporte global, que es una organización sin fines de lucro que ha desarrollado una reconocida metodología de elaboración de informes de sostenibilidad.

- GEI. Gases de Efecto Invernadero.

- FODA. Técnica que se basa en el análisis de Fortalezas, Oportunidades, Debilidades y Amenazas del negocio o, incluso, de algún proyecto específico.

- KPI. Key Performance Indicator, o Indicador Clave de Desempeño.

- Formulario 10-K. Informe anual requerido por la Comisión de Bolsa y Valores de Estados Unidos (EE. UU.) o Securities and Exchange Commission (SEC). Brinda un resumen completo del desempeño financiero de una compañía.

- Formulario 20-F. Informe anual requerido por la SEC. Es utilizado por ciertos emisores privados extranjeros y brinda un resumen completo del desempeño financiero de una compañía.

- NYSE. New York Stock Exchange, o Bolsa de Valores de Nueva York de EE. UU.

- Upstream. Actividades de exploración e investigación antes de la extracción de materiales.

- Downstream. Actividades de transporte y comercialización al cliente final.

- PCAOB. Public Company Accounting Oversight Board. Se trata del Consejo de Supervisión de Contabilidad de Empresas Públicas, creado por la Ley Sarbanes-Oxley (SOX) de 2002, para supervisar las auditorías de empresas públicas y otros emisores en la preparación de informes.

- ESG. Enviromental, Social and Governance, o Ambiental, Social y Gobernanza. Son criterios para medir, evaluar, reconocer y revelar información de una organización dada.

- IFRS. International Financial Reporting Standard, o Normas Internacionales de Información Financiera (NIIF).

2. Desarrollo

2.1. Profundización en información financiera: IFRS S1 y S2

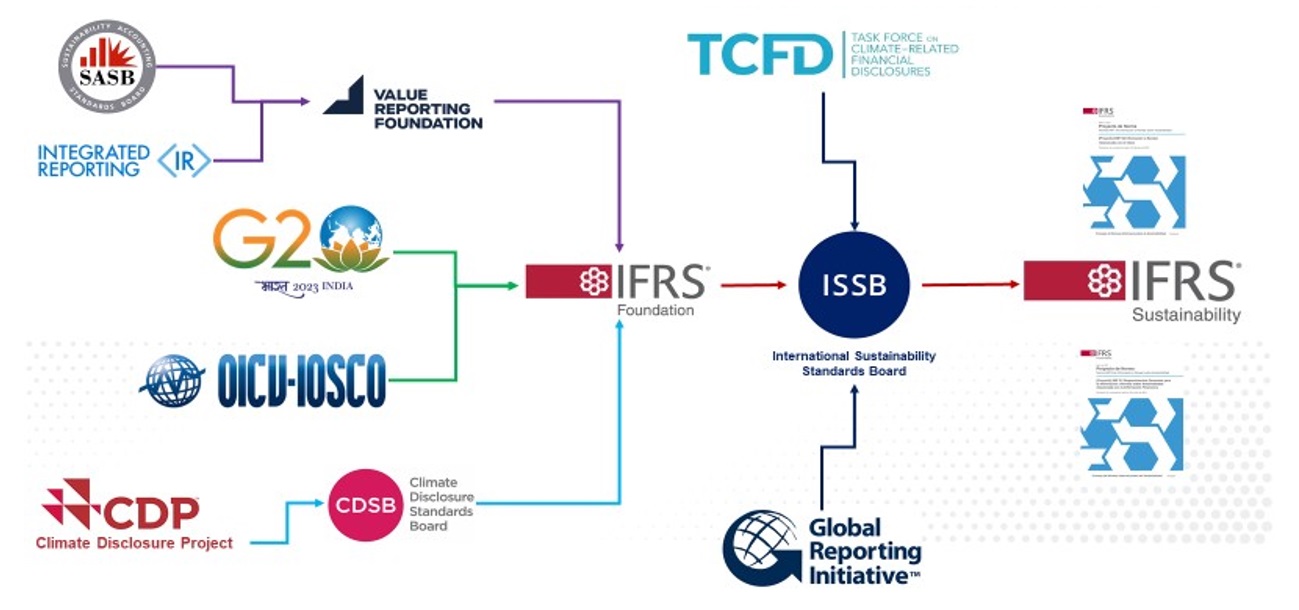

Uno de los principales esfuerzos para el establecimiento de un nuevo marco normativo y regulatorio en materia ASG fue la creación, en el año 2021, del Consejo Internacional de Normas de Sostenibilidad (International Sustainability Standards Board, o ISSB), bajo la estructura de gobierno de la fundación de IFRS, para el desarrollo de estándares de sostenibilidad globales, en busca de mejorar la consistencia y comparabilidad de los informes de sostenibilidad (S1) e iniciar con normas de revelación de riesgos relacionados con el clima (S2).

A continuación, detallamos las principales instituciones involucradas en la creación de las NIIF de Sostenibilidad.

Los inversionistas y acreedores requieren información para comprender la sostenibilidad de una entidad. Para ello, deben considerar su desempeño financiero, así como aquellos impactos relativos a las siguientes cuestiones:

La expectativa internacional con relación a las normas de revelaciones de sostenibilidad es lograr que las compañías tengan la capacidad de emitir un reporte integrado, el cual consiste principalmente en: estados financieros y sus notas + revelaciones de sostenibilidad.

El ISSB ha publicado dos proyectos de norma, los cuales van dirigidos a empresas públicas y de interés público.

IFRS S1, Requerimientos Generales para la Información a Revelar sobre Sostenibilidad relacionada con la Información Financiera

El objetivo principal de esta norma es “proporcionar un marco de principios generales para la revelación de información material sobre todos los riesgos y oportunidades significativos en materia de sostenibilidad a los que está expuesta una compañía” (PwC, 2022), que permita a los inversionistas la utilización de estos aspectos como un factor más para la evaluación y determinación del valor de las empresas.

La norma establece que:

La información a revelar debe ser útil para “usuarios primarios” del reporte financiero (inversores actuales y potenciales, prestamistas y otros acreedores), que deciden sobre los recursos a proveer a la compañía.

Requiere que una empresa revele información sobre cuatro pilares fundamentales, tomados del [Task Force on Climate-Related Financial Disclosure] TCFD, adaptados a las revelaciones sobre sostenibilidad:

- Gobernanza: procesos, controles y procedimientos de gobierno corporativo que se utilizan para supervisar y gestionar los riesgos y oportunidades que afecten la sostenibilidad de la empresa. Debe revelarse información sobre quiénes tienen el rol de identificar y monitorear estos riesgos y oportunidades, cuáles son sus capacidades técnicas para hacerlo, aspectos de la remuneración asociadas a ESG, entre otros.

- Estrategia: el enfoque para abordar los riesgos y oportunidades relacionados con la sostenibilidad, que podrían afectar al modelo de negocio en el corto, mediano y largo plazos.

- Administración de riesgos: procesos, controles y procedimientos de la entidad para identificar, evaluar y gestionar riesgos.

- Métricas y objetivos: información utilizada para evaluar, gestionar y supervisar el rendimiento de la entidad a lo largo del tiempo, con respecto a los riesgos y oportunidades que ha identificado y objetivos fijados. (PwC, 2022)

Durante lo anterior, es preciso que se busque evaluar, reconocer y revelar los principales riesgos y oportunidades a los que la organización está expuesta. Para ello, la definición de la materialidad se debe desarrollar en el contexto del sector y se debe contar con juicio para identificar lo que es material o tiene importancia relativa. Además, es relevante que los juicios de materialidad o importancia relativa se reevalúen en cada fecha de presentación, de modo que los usuarios de la información financiera puedan tomar decisiones de manera asertiva.

Esta norma de sostenibilidad busca:

Facilitar la evaluación del “valor de la empresa”, concepto que definen como la suma del capital de una empresa (capitalización de mercado) y el valor de su deuda neta, considerando también el impacto y las dependencias de la entidad sobre las personas, el planeta y la economía” (PwC, 2022).

En todo caso, no obstante las estimaciones y provisiones que la norma proponga realizar para la presentación de la información, ésta debe ser comparativa, excepto cuando sea impracticable.

Lo anterior bajo el lineamiento de presentación razonable. Asimismo, una entidad debe aplicar las NIIF para revelar sobre sostenibilidad, además de considerar:

Las Normas SASB basadas en el sector industrial, la guía no obligatoria del ISSB (como la guía de aplicación del Marco CDSB [Climate Disclosure Standards Board, o Consejo de Normas de la Información a Revelar sobre el Clima] para la información a revelar relacionada con el agua y la biodiversidad), los pronunciamientos más recientes de otros organismos [...] cuyos requerimientos están diseñados para satisfacer las necesidades de los usuarios de la información financiera [...] y los riesgos y oportunidades relacionados con la sostenibilidad identificados por las entidades que operan en los mismos sectores industriales o zonas geográficas. (IFRS Foundation, 2022, Proyecto de Norma, [Proyecto] NIIF S1)

IFRS S2, Información a Revelar relacionada con el Clima

El objetivo de esta norma consiste en:

Requerir que una entidad proporcione información sobre su exposición a los riesgos y oportunidades relacionados con el clima. Esta información, junto con otros datos facilitados como parte de la información financiera con propósito general de una entidad, ayudará a los usuarios de la información a evaluar los flujos de efectivo futuros de la entidad, incluidos sus importes, calendario y certeza, a corto, medio y largo plazo. Esta información, junto con el valor atribuido por los usuarios a esos flujos de efectivo, permite evaluar el valor empresarial de la entidad. (IFRS Foundation, 2022, Proyecto de Norma, [Proyecto] NIIF S2 Información a Revelar relacionada con el Clima)

En primer lugar, es importante identificar, desde una perspectiva global, que la norma S2 tiene como objetivo revelar información sobre la sostenibilidad buscando que sea útil para los usuarios principales de la información financiera.

Ahora bien, considérese que:

La evaluación de la materialidad o importancia relativa se hará en el contexto de la información necesaria para que los usuarios de la información financiera con propósito general puedan evaluar el valor de la empresa. [...]

La decisión de si la información es material [...] también necesita evaluarse en relación con el valor de la empresa. (IFRS Foundation, 2023, NIIF S1, Norma NIIF de Información a Revelar sobre Sostenibilidad)

A su vez, se debe incorporar el concepto de parámetros y categorías intersectoriales del Gcif, los cuales son:

- indicativos de los aspectos básicos y los impulsores de los riesgos y oportunidades relacionados con el clima;

- útiles para entender cómo una entidad está gestionando sus riesgos y oportunidades relacionados con el clima;

- ampliamente solicitados por los marcos de información sobre el clima, los prestamistas, los inversores, los suscriptores de seguros y los requerimientos de información regionales y nacionales; e

- importantes para estimar los efectos financieros del cambio climático en las entidades. (IFRS Foundation, 2022, Proyecto de Norma, [Proyecto] NIIF S2 Información a Revelar relacionada con el Clima)

Para estar en posibilidades de revelar información financiera que tenga la capacidad de influir en la toma de decisiones en los usuarios principales, es necesario que una entidad revele información material sobre su exposición a riesgos y oportunidades significativas relacionados con el clima, puesto que ello permite a los usuarios de la información financiera:

- evaluar los efectos de los riesgos y oportunidades relacionados con el clima [... y su relación con la organización];

- comprender cómo el uso de los recursos [...,] insumos, [... procesos], productos y resultados apoyan la respuesta y la estrategia de la entidad para gestionar sus riesgos y oportunidades relacionados con el clima; y

- evaluar la capacidad de la entidad para adaptar su planificación, modelo de negocio y operaciones a los riesgos y oportunidades relacionados con el clima. (IFRS Foundation, 2022, Proyecto de Norma, [Proyecto] NIIF S2 Información a Revelar relacionada con el Clima)

De igual forma, es conveniente valorar lo siguiente:

Para facilitar la comparabilidad a pesar de los diversos enfoques permitidos en el Protocolo de GEI, el Proyecto de Norma propone que una entidad revelará:

- por separado las emisiones de Alcance 1 y Alcance 2, para:

- el grupo contable consolidado (la controladora y sus subsidiarias);

- las empresas asociadas, negocios conjuntos, subsidiarias no consolidadas o filiales no incluidas en el grupo contable consolidado; y

- el enfoque que utilizó para incluir las emisiones de las asociadas, negocios conjuntos, subsidiarias no consolidadas o filiales no incluidas en el grupo contable consolidado (por ejemplo, el método de participación en el capital o de control operativo en la Norma Corporativa del Protocolo de GEI). (IFRS Foundation, 2022, Proyecto de Norma, [Proyecto] NIIF S2 Información a Revelar relacionada con el Clima)

Gobernanza

Con el objetivo de revelar información relacionada con el clima, es relevante comprender los procesos y controles en la gobernanza de la organización para supervisar y gestionar los riesgos y oportunidades relacionados con el clima. Para ello, se debe revelar:

- La identidad del organismo o de la persona dentro de un organismo responsable de la supervisión de los riesgos y oportunidades relacionados con el clima;

- Cómo se reflejan las responsabilidades del organismo respecto a los riesgos y oportunidades relacionados con el clima en los términos de referencia de la entidad, los mandatos del consejo y otras políticas relacionadas;

- Cómo garantiza el organismo que se dispone de las cualificaciones y competencias adecuadas para supervisar las estrategias diseñadas para responder a los riesgos y oportunidades relacionados con el clima;

- Cómo y con qué frecuencia se informa al órgano y a sus comités (de auditoría, de riesgos u otros) sobre los riesgos y oportunidades relacionados con el clima;

- La forma en que el órgano y sus comités consideran los riesgos y oportunidades relacionados con el clima al supervisar la estrategia de la entidad, sus decisiones sobre las principales transacciones y sus políticas de gestión de riesgos [...];

- La forma en que el órgano y sus comités supervisan [...]; y

- Una descripción del papel de la gerencia en la evaluación y gestión de los riesgos y oportunidades relacionados con el clima [...]. (IFRS Foundation, 2022, Proyecto de Norma, [Proyecto] NIIF S2 Información a Revelar relacionada con el Clima)

Estrategia

El objetivo es permitir que los usuarios de la información financiera comprendan la estrategia de una entidad para abordar los riesgos y oportunidades significativos que se relacionan con el clima, para lo cual la empresa revelará:

- Los riesgos y oportunidades significativos relacionados con el clima que razonablemente espera que puedan afectar a su modelo de negocio, estrategia y flujos de efectivo, su acceso a la financiación y su coste del capital, a corto, medio o largo plazo [...];

- Los efectos de los riesgos y oportunidades significativos relacionados con el clima sobre su modelo de negocio y cadena de valor [...];

- Los efectos de los riesgos y oportunidades significativos relacionados con el clima sobre su estrategia y toma de decisiones, incluyendo sus planes de transición [...];

- Los efectos de los riesgos y oportunidades significativos relacionados con el clima sobre su situación financiera, rendimiento financiero y flujos de efectivo para el periodo sobre el que se informa, y los efectos previstos a corto, medio y largo plazo—incluyendo la forma en que se incluyen los riesgos y oportunidades relacionados con el clima en la planificación financiera de la entidad [...]; y

- La resiliencia climática de su estrategia (incluido su modelo de negocio) frente a riesgos físicos significativos y riesgos de transición significativos [...]. (IFRS Foundation, 2022, Proyecto de Norma, [Proyecto] NIIF S2 Información a Revelar relacionada con el Clima)

Situación financiera, rendimiento financiero y flujos de efectivo

Una entidad revelará información cuantitativa, para lo cual podrá revelar importes únicos o un rango:

- Cómo los riesgos y oportunidades significativos relacionados con el clima han afectado a su situación financiera, rendimiento financiero y flujos de efectivo [...];

- Información sobre los riesgos y oportunidades relacionados con el clima identificados [...,] para los que existe un riesgo significativo de que se produzca un ajuste material [...] en los importes en libros de los activos y pasivos presentados en los estados financieros dentro del próximo ejercicio contable;

- [... La expectativa] que cambie su situación financiera a lo largo del tiempo, dada su estrategia para abordar los riesgos y oportunidades significativos relacionados con el clima, reflejando:

- Sus planes de inversión actuales y comprometidos y sus efectos previstos en su situación financiera (por ejemplo, desembolsos de capital, adquisiciones y desinversiones importantes, negocios conjuntos, transformación del negocio, innovación, nuevas áreas de negocio y retirada de activos);

- Sus fuentes de financiación previstas para la implementación de su estrategia. (IFRS Foundation, 2022, Proyecto de Norma, [Proyecto] NIIF S2 Información a Revelar relacionada con el Clima)

Parámetros y objetivos

El propósito de revelar éstos permite que los usuarios de la información financiera entiendan cómo la organización mide, controla y gestiona sus riesgos y oportunidades significativos, para lo cual se revelará:

- La información relativa a las categorías de parámetros intersectoriales [...] que son [... independientes] del sector y del modelo empresarial;

- Los parámetros basados en el sector industrial [...] que están asociados a los temas de información a revelar y son relevantes para las entidades que participan dentro de un sector, o cuyos modelos de negocio y actividades subyacentes comparten características comunes con los del sector industrial;

- [...]

- Los objetivos establecidos por la entidad para mitigar los riesgos relacionados con el clima o adaptarse a ellos, o para maximizar las oportunidades [...]. (IFRS Foundation, 2022, Proyecto de Norma, [Proyecto] NIIF S2 Información a Revelar relacionada con el Clima)

Dicho todo lo cual, cabe tener en cuenta que:

Ambas normas son efectivas a partir del período de reporte que comienza el 1 de enero de 2024, pero se permite [... su] aplicación anticipada. Si una entidad aplica la IFRS S1 antes, debe revelar esto en consecuencia y aplicar la IFRS S2 al mismo tiempo. (Manrico, Maria, 2023)

2.2. Marco de control interno (guía COSO ERM-ESG-2018)

El 1.° de octubre del año de 2018, el COSO, en conjunto con el Consejo Empresarial Mundial para el Desarrollo Sostenible (World Business Council for Sustainable Development, o WBCSD), emitió la guía Gestión del riesgo empresarial (COSO ERM-ESG).

Esta guía permite la aplicación de la gestión del riesgo empresarial (Enterprise Risk Management, o ERM) de los riesgos relacionados con factores medioambientales, sociales y de gobierno, mediante la ejecución de tres acciones clave para su logro:

- La comprensión de los riesgos ESG,

- La gestión de los riesgos ESG, y

- La divulgación de los riesgos ESG.

La guía propone un conjunto de cuestiones y temas relacionados con ESG, los cuales deben ser tomados en cuenta por las entidades que llevan a cabo la gestión de riesgos empresariales, con base en el marco COSO ERM 2017:

Estructurada en cinco principios, la guía establece directrices a seguir para la inclusión de estos factores ESG en el proceso de gestión de riesgos de la entidad. A continuación, exponemos de forma general un breve resumen del contenido de cada principio, a la par que invitamos al lector a profundizar en ellos de forma analítica en la misma guía, la cual puede ser consultada en nuestro idioma.

Componente 1. Gobierno y cultura para los riesgos relacionados con factores ESG

La organización debe incorporar los elementos ESG en la cultura organizacional de la entidad, lo que incluye la incorporación de estos elementos en el conocimiento por parte del Consejo y la Dirección de la empresa, en virtud de que éstos deben conocer las responsabilidades voluntarias y reglamentarias de la entidad con factores ESG. Asimismo, el Consejo debe velar por la concientización en la entidad sobre los posibles riesgos ESG que pueden afectarla y promover estructuras operativas y sus responsabilidades con estos factores ESG, a la vez que contempla la contratación y gestión de personal con destrezas en estos temas.

Componente 2. Estrategia y establecimiento de objetivos para los riesgos relacionados con factores ESG

La organización debe procurar alinear su estrategia organizacional y sus objetivos estratégicos en atención a los factores ESG; se proponen herramientas que pueden ayudar a la Administración a lograr esto, tales como el análisis de megatendencias y un estudio FODA del negocio que considere a los factores ESG. Se sugiere, además, realizar la Evaluación de Materialidad de la empresa de acuerdo con factores ESG, al igual que el restablecimiento de métodos para la determinación del apetito de riesgo.

Componente 3. Desempeño en cuanto a los riesgos relacionados con factores ESG

- Identificar el riesgo

La organización debe examinar su inventario de riesgos para estar en posibilidades de determinar cuáles son aquellos relacionados con factores ESG y cuáles no han sido previamente identificados. De igual forma, debe establecer cuáles de éstos pueden causar un impacto en los planes estratégicos y operativos de la organización.

- Evalúa y prioriza riesgos

La organización debe seleccionar los métodos apropiados de evaluación para medir la gravedad de los riesgos identificados y relacionados con factores ESG. En la misma línea, estos métodos y métricas utilizados deben ser claros y concisos, y pueden expresar la gravedad de los riesgos de forma cuantitativa y cualitativa.

- Implementa respuesta ante los riesgos

Una vez identificados y evaluados los riesgos relacionados con factores ESG, la organización debe seleccionar la respuesta apropiada a ellos, con base en factores específicos de la entidad, como son los costos, beneficios y la aceptación del riesgo. En cuanto es seleccionada la respuesta, ésta se debe implementar con el objetivo de gestionar el riesgo de la entidad.

Componente 4. Revisión y monitorización de los riesgos relacionados con factores ESG

Justo después de establecer e implementar las respuestas a los riesgos relacionados con factores ESG, la organización debe ejercer una continua revisión y monitorización del funcionamiento de éstas. A su vez, es preciso que:

- Identifique y evalúe cambios internos y externos derivados de las respuestas que puedan afectar sustancialmente al negocio.

- Distinga las necesidades de revisiones en los procesos, y que discierna las capacidades de la gestión de riesgos.

Es importante señalar que la organización debe estar en una constante búsqueda de mejoras respecto a la forma en la que se dirigen los riesgos relacionados con los factores ESG por parte de la gestión de riesgos.

Componente 5. Información, comunicación y reporte de los riesgos relacionados con factores ESG

La organización debe identificar aquella información relevante, que es resultado del proceso de gestión de riesgos relacionados con factores ESG, así como los canales para su comunicación y reporting interno y externo. Dicha información servirá para la toma de decisiones y el cumplimiento de obligaciones reglamentarias en materia de ESG.

Como puede visualizar el lector, el marco COSO ERM ESG estipula de manera clara y precisa la forma en que las entidades pueden implementar el análisis de aspectos ESG en la organización a través de la gestión de riesgos empresariales, a lo largo de lo cual se involucra toda la estructura de gobierno corporativo de la empresa.

2.3. Marco de control interno (guía COSO ICSR-2023)

Para lograr un control interno efectivo sobre informes de sostenibilidad, COSO publicó este 2023 una nueva guía de apoyo para el control interno del reporte de la información relacionada con aspectos de sostenibilidad o Achieving Effective Internal Control over Sustainability Reporting Information (ICSR).

El documento aludido sirve como continuación del Leveraging the COSO Internal Control—Integrated Framework to Improve Confidence in Sustainability Performance Data, de 2017.

El objetivo de esta nueva guía es la incorporación de los aspectos ESG en aquellas organizaciones cuyo sistema de control interno fue implementado bajo el Marco Integrado de Control Interno-COSO (2013) para el cumplimiento de la Ley SOX de 2002.

De forma general, la aplicación de esta nueva guía permite abordar, a través de los cinco componentes y los 17 principios del Marco COSO 2013, el establecimiento de un sistema eficaz e integrado de control interno, para la producción de información material o de negocio sostenible que será útil para los usuarios interesados en ella.

Aplicación de los cinco componentes COSO 2013 a la producción de información financiera sostenible

Componente 1. Ambiente de control

Las empresas deben identificar los objetivos de sostenibilidad que son relevantes para sus operaciones. Estos objetivos pueden incluir la reducción de emisiones de carbono, el uso responsable de recursos naturales, el uso responsable del agua, la mitigación de prácticas corruptas, y/o ejercer prácticas éticas, entre otros.

Puntos de interés:

- Definir una cultura de sostenibilidad consistente y ética en toda la organización.

- Establecer políticas y procedimientos relacionados con la sostenibilidad, que incluya la definición de roles y responsabilidades.

- Garantizar la participación de la alta dirección y el compromiso con la sostenibilidad.

- Capacitación y desarrollo continuo.

- Integración de la sostenibilidad en la estrategia de negocio de la organización, de manera que se convierta en un elemento fundamental de la toma de decisiones y la cultura corporativa.

Componente 2. Evaluación de riesgos de sostenibilidad

Se deben evaluar los riesgos relacionados con la sostenibilidad que podrían afectar a la organización, específicamente riesgos ambientales, sociales y de gobernanza que podrían tener un impacto significativo en su desempeño y reputación.

Puntos de interés:

- Identificar y valorar los riesgos relacionados con la sostenibilidad, como riesgos ambientales, sociales y de gobernanza (ESG).

- Desarrollar una matriz de riesgos de sostenibilidad para priorizar los riesgos y abordar los más significativos.

- Evaluar cómo los riesgos de sostenibilidad podrían afectar a los objetivos estratégicos de la organización.

Componente 3. Implementación de controles de sostenibilidad

Las organizaciones deben establecer controles internos para abordar y gestionar los riesgos de sostenibilidad identificados. Estos controles pueden incluir políticas y procedimientos, junto con supervisión, seguimiento y divulgación de información.

Puntos de interés:

- Establecer controles internos específicos para mitigar los riesgos de sostenibilidad identificados, como políticas y procedimientos para la gestión de residuos, reducción de emisiones de carbono o prácticas laborales responsables, etc.

- Implementar procesos de recopilación y verificación de datos relacionados con la sostenibilidad.

- Asegurar el seguimiento de los KPI de sostenibilidad y que se informe sobre ellos de manera precisa.

Componente 4. Información y comunicación

Desempeñan un papel fundamental en la sostenibilidad de cualquier organización, dado que facilitan la identificación de riesgos, la definición de objetivos, la implementación de controles, el monitoreo del desempeño y la mejora continua en la gestión de los aspectos ambientales, sociales y de gobierno corporativo. La comunicación con todas las partes interesadas es esencial para demostrar el compromiso de la organización con la sostenibilidad y garantizar la transparencia en sus esfuerzos.

Puntos de interés:

- Desarrollar sistemas de información para recopilar, procesar y presentar datos de sostenibilidad de manera oportuna.

- Comunicar interna y externamente los logros, avances y desafíos en sostenibilidad.

- Asegurarse de que los informes de sostenibilidad sean transparentes y que cumplan con los estándares y regulaciones aplicables.

Componente 5. Monitoreo y reporte

Es esencial monitorear de forma continua la eficacia y efectividad de los controles de sostenibilidad y reportar si los objetivos de sostenibilidad se están cumpliendo. Esto implica la recopilación de datos relevantes y la comunicación tanto interna como externa.

Puntos de interés:

- Establecer un proceso de monitoreo continuo para asegurarse de que los controles de sostenibilidad funcionen eficazmente.

- Realizar auditorías y revisiones periódicas de la gestión de sostenibilidad para identificar oportunidades de mejora.

- Asegurar que los informes de sostenibilidad reflejen cambios según los objetivos y estrategia de la organización.

- Auditoría y evaluación independiente. La efectividad de los controles de sostenibilidad debe ser evaluada y auditada de manera independiente para garantizar la transparencia de la información.

2.4. Reglas para la mejora y estandarización de las divulgaciones en información pública relacionadas con el clima

El 21 de marzo de 2022, la SEC emitió un proyecto de reglas para la mejora y estandarización de las divulgaciones relacionadas con el clima para inversionistas (Rules to Enhance and Standardize Climate-Related Disclosures for Investors), contenidas en un documento cercano a las 500 páginas de contenido.

De forma general, este primer borrador establece la regulación para que las compañías públicas en EE. UU. (listadas en la Bolsa de Valores de Nueva York) informen al mercado:

- Información relativa a las emisiones de GEI que produzca directa e indirectamente la entidad, y

- El aporte de sus negocios al incremento en el riesgo del cambio climático, así como ciertas divulgaciones de estados financieros e información cualitativa y de gobernanza dentro de sus declaraciones de registro e informes anuales (por ejemplo, el Formulario 10-K o el Formulario 20-F).

El objetivo es crear un proceso estandarizado para que las compañías reporten su rol en el cambio climático, a la vez que se constituye mayor claridad en cuanto a qué es lo que los negocios deben informar al mercado y se mejora la transparencia de la información para un número cada vez más grande de inversores que incorporan en su decisión de inversión la gestión en sostenibilidad de las entidades.

Asimismo, las reglas propuestas por la SEC señalan que las divulgaciones que las compañías listadas en la NYSE estarán obligadas a presentar son similares a las que actualmente un gran número de negocios ya presenta mediante sus informes anuales de sostenibilidad, muchos de ellos basados en marcos y estándares de divulgación ya existentes como el Task Force on Climate-Related Financial Disclosures (TCFD) y el Green House Gas Protocol (GHG Protocol).

Si bien invitamos al lector a una consulta directa y a detalle del documento completo publicado por la SEC, a continuación presentamos un acercamiento a aquellos requisitos e información de mayor relevancia que deberán ser divulgados por las compañías listadas en la NYSE:

-

Información a revelar en las notas a los estados financieros

- Las compañías deberán revelar el impacto económico a las partidas de los estados financieros derivado de fenómenos meteorológicos severos y otras condiciones naturales, así como de actividades de transición, siempre y cuando el importe del impacto supere al 1% de la partida relacionada. Algunos ejemplos son cargos por deterioro en activos, aumento de las reservas para pérdidas, cambios en los valores de salvamento o en la vida útil de los activos, que podrían ser resultados de los efectos producidos en los activos por los fenómenos meteorológicos y las condiciones naturales adversas a la operación de las compañías.

- Gastos relacionados con la mitigación del riesgo de fenómenos meteorológicos severos, condiciones naturales y actividades de transición, que afecten las partidas presentadas en el Estado de resultados de la empresa.

- La forma en que los fenómenos meteorológicos severos, condiciones naturales adversas y/o actividades de transición tuvieron afectaciones sobre las estimaciones y provisiones reflejadas en los estados financieros.

-

Divulgación de emisiones de GEI

- Aquellas emisiones de GEI de Alcance 1 y Alcance 2 (es decir, aquellas emisiones producidas por las operaciones propias o controladas por la compañía, así como aquellas generadas por la compra o adquisición de electricidad, vapor, calor o refrigeración, respectivamente) deberán divulgarse de forma separada y segregada por cada tipo de GEI producido. Esta divulgación se deberá realizar sobre una base bruta, antes de considerar cualquier compensación, y en relación con los ingresos (por ejemplo, toneladas de dióxido de carbono por dólar de ingreso).

- Respecto a las emisiones de GEI de Alcance 3, es decir, aquellas emisiones producidas por actividades indirectas upstream y actividades indirectas downstream, deberán ser divulgadas igualmente en términos brutos y en relación con los ingresos, siempre y cuando la compañía haya establecido previamente objetivos o metas de emisiones GEI que incluyan emisiones de Alcance 3, o si las emisiones producidas fueron significativas con respecto a años anteriores.

-

Divulgaciones cualitativas

- Inicialmente, si la compañía ha identificado los riesgos relacionados con el clima que han tenido o es probable que tengan un impacto material en el negocio y sus estados financieros; de igual modo, si éstos pueden afectar la estrategia, objetivos y modelo de negocio de la entidad.

- Proceso utilizado por la compañía para realizar la evaluación de riesgos relacionados con el clima, y si este proceso se encuentra integrado en un programa más amplio de gestión de riesgos dentro de la misma entidad.

- Si la compañía emplea un análisis de escenarios para evaluar su negocio en contexto con los riesgos relacionados con el clima, así como una descripción de los escenarios, supuestos e impactos financieros proyectados por la materialización de dichos riesgos.

- Si la compañía ha adoptado un plan de transición climática, deberá presentar una descripción de dicho plan, así como los objetivos y parámetros establecidos.

- Si la compañía ha divulgado públicamente metas u objetivos relacionados con el clima, deberá mostrar el alcance de las actividades contempladas para el logro de dichas metas u objetivos, el horizonte temporal previsto y los objetivos intermedios determinados, así como el plan de alcance de dichas metas y una actualización anual del progreso y cómo se ha logrado dicho progreso.

-

Divulgaciones de gobernanza

- Difundir cómo la alta dirección y el consejo de administración supervisan los riesgos relacionados con el clima, el proceso de gestión de riesgos y las respuestas que han constituido a cada uno de ellos.

-

Ubicación, momento y aplicabilidad de las divulgaciones requeridas

- La compañía listada en la NYSE, que publica sus informes anuales en virtud de los requerimientos de la Ley del Mercado de Valores de 1934 y de la Ley SOX de 2002, realizará las revelaciones descritas en la sección anterior sobre la información a revelar en las notas a pie de página en los estados financieros, mientras que las divulgaciones restantes incluidas, las emisiones GEI, se requerirá que sean reveladas en una sección recién creada del Formulario 10-K (ítem 6) inmediatamente antes de la sección Management Discussion and Analysis (MD&A).

- Las divulgaciones se presentarían al mismo tiempo que el informe anual de las compañías listadas y son exigibles tanto para aquellas de carácter nacional como para las compañías extranjeras listadas en la NYSE.

-

Requisitos de atestiguamiento

- La información que se divulgue en las notas al pie de los estados financieros también estará sujeta a los requisitos vigentes en materia de auditoría de los estados financieros, por lo cual, de igual modo, se encontrará bajo los alcances de los trabajos de auditoría llevados a cabo conforme a la normatividad actual vigente (Normas Internacionales de Auditoría y requerimientos PCAOB).

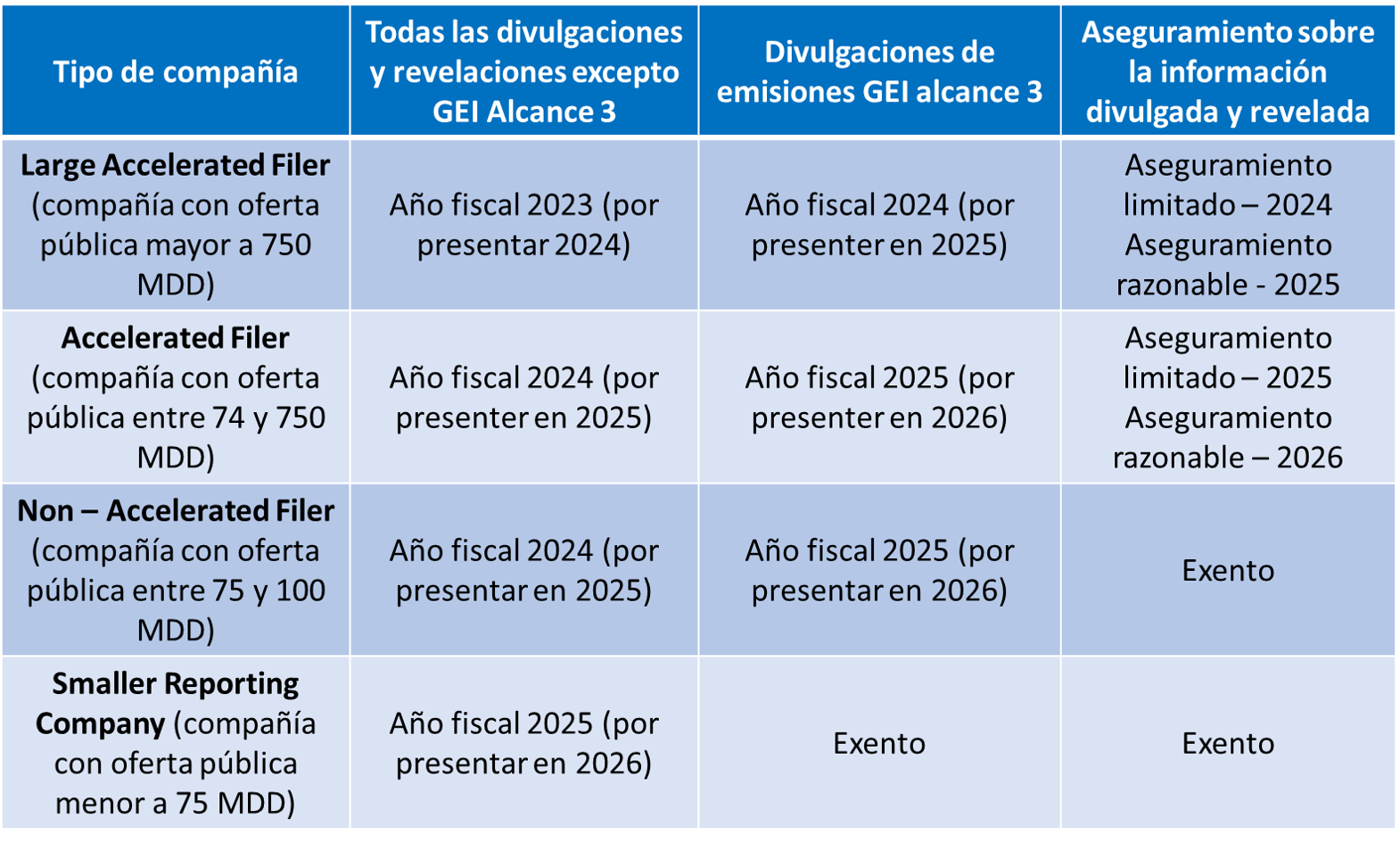

Finalmente, mostramos un cuadro que presenta las fechas de revelación y divulgación, por cada tipo de compañía listada en la NYSE, de los requerimientos previamente expuestos:

2.5. Rol del auditor interno en temas de ESG

Como auditores internos, tenemos la obligación de evaluar la efectividad del sistema de control interno relacionado con la emisión de informes ESG, incluidos los procesos de recopilación, comprobación y divulgación de datos.

Por ello, los departamentos de auditoría interna brindan:

Un apoyo invaluable que garantiza la precisión y confiabilidad de estos informes. Por su parte, los inversores, consumidores [...] y organismos reguladores confían cada vez más en las divulgaciones de ESG para evaluar la viabilidad a largo plazo, las prácticas éticas y el impacto ambiental de una organización. (Rodríguez, Iván, 2023)

Ahora bien, de no existir un proceso de validación al elaborar informes, existe el riesgo de divulgar información inexacta o incompleta, por lo que existiría una disminución de la confianza de las partes interesadas. Los servicios de auditoría interna desempeñan un papel importante en la mitigación de este riesgo al verificar y validar, de forma independiente y objetiva, la información ESG reportada, lo que favorece que se fomente la transparencia, refuerza las relaciones con las partes interesadas y avala que las organizaciones sean responsables con sus compromisos de sostenibilidad.

De acuerdo con lo anterior, algunos beneficios de la auditoría interna respecto de los informes ESG son:

- Cumplimiento de la normatividad aplicable

- Cumplimiento de objetivos estratégicos

- Fortalecer el control interno

- Garantizar la precisión y fiabilidad de la información ESG

- Mejora continua

- Reforzar la confianza a las partes interesadas

Los servicios de auditoría desempeñan un papel vital para certificar la precisión, confiabilidad y responsabilidad de los informes ESG. De ahí su importancia y la necesidad de que los auditores internos fortalezcan sus conocimientos en temas de ESG para proporcionar una mejora notable a la compañía.

3. Conclusiones

México, que tiene un desarrollo en la economía y un compromiso con el medio ambiente, ha demostrado un interés creciente en las estrategias e implementación de normativas de sostenibilidad en las empresas. Las entidades han puesto en funcionamiento enfoques sostenibles para el cumplimiento de ética y de valores, gracias a lo cual han obtenido ventajas para la competencia, la innovación y la toma de decisiones. De igual modo, las empresas tienden a fortalecer su reputación, atraer y retener talento, y generar confianza entre sus accionistas y terceros interesados.

Cabe mencionar que, ahora, los informes de sostenibilidad y los informes financieros son colocados en el mismo nivel por los grupos de interés del negocio, con lo cual se ha garantizado:

Que la información material no financiera, como las prácticas y los impactos Ambientales, Sociales y de Gobernanza (ESG por sus siglas en inglés), se comunique de manera efectiva a los grupos de interés, lo cual permite la evaluación de la trayectoria hacia la sostenibilidad y las prácticas éticas de la organización. (Mazars, 2023)

Diferentes organismos han publicado normas y directrices para ayudar a la preparación de informes de sostenibilidad; algunas de estas normas incluyen la GRI, la SASB, el TCFD y las NIIF de divulgación de información en materia de sostenibilidad recientemente publicadas, como la NIIF S1, Requerimientos Generales para la Información a Revelar sobre Sostenibilidad relacionada con la Información Financiera, y la NIIF S2, Información a Revelar relacionada con el Clima, que se centran en cuatro áreas principales: gobernanza, estrategia, gestión de riesgos, y métricas y objetivos.

Téngase en cuenta que "las NIIF S1 y S2 son aplicables a los períodos anuales de presentación de informes que comiencen a partir del 1 de enero de 2024, lo que significa que los inversionistas pueden acceder a la información en 2025” (Mazars, 2023). Ahora bien, se permitirá la aplicación anticipada de las normas si una entidad aplica las normas S1 y S2 al mismo tiempo. La adopción de estas dos normas es obligatoria para las empresas públicas, y, para México, “se constituyó el área de sostenibilidad dentro del Consejo de Normas de Información Financiera (CINIF), con el objetivo de emitir las Normas de Información de Sostenibilidad (NIS) para entidades privadas en el país” (Mazars, 2023). Algunas perspectivas del CINIF son:

- Entidades públicas (cotizadas en la bolsa): Se prevé que estas entidades, reguladas por la Comisión Nacional Bancaria y de Valores, sean requeridas a adoptar las IFRS S1 y S2 en su versión original.

- Entidades privadas [(México)]: Buscando el más alto nivel de [... correlación] posible con IFRS S1 y S2, se espera que estas organizaciones apliquen las NIS desarrolladas por el CINIF. (Mazars, 2023)

Es cierto que el cumplimiento de las nuevas normas producirá nuevos retos para las organizaciones, pero se tendrán valiosas oportunidades que pueden generarles grandes beneficios.

Una organización necesita realizar auditorías internas enfocadas en los factores Ambiental, Social y Gobierno (ESG) por el hecho de responder a algún estándar de gestión (como GRI, o International Organization for Standardization, ISO), cumplir con lo solicitado por un organismo regulador (SEC) o tan sólo para verificar que el sistema ambiental funciona correctamente. Hay que recordar que las auditorías son un proceso esencial y útil para la toma de decisiones; además, sirven para identificar y tratar riesgos antes de causar daños ambientales y sociales. Así, el objetivo de estas evaluaciones es minimizar los impactos Ambientales Sociales y de Gobierno (ESG en ERM) que causa la operación. El alcance de estas auditorías nos permitirá verificar la eficacia de los controles aplicados, mediante políticas y procedimientos difundidos, con la ayuda de la implementación de las mejores prácticas como COSO ICRS. En el contexto actual: "La iniciativa líder de sostenibilidad empresarial invita a todas las empresas a sumarse al nuevo movimiento que busca un futuro próspero para las personas y el planeta” (Red española del Pacto Mundial de Naciones Unidas, s.a.).

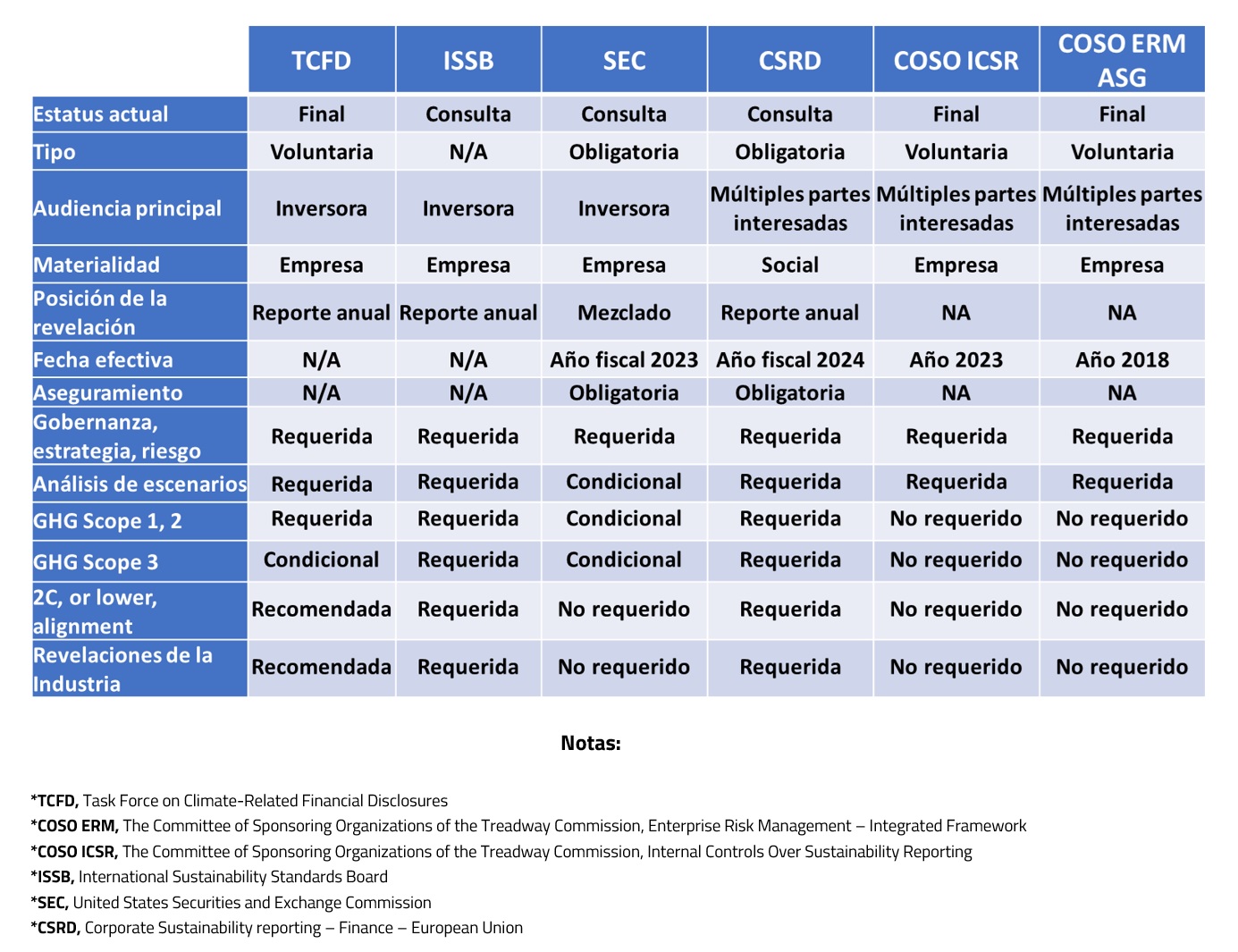

Finalmente, ponemos al alcance del lector el siguiente cuadro-resumen, el cual presenta un análisis comparado de los principales modelos de sostenibilidad que se abordaron en el presente boletín, indica sus diferencias y el estado en el que se encuentran actualmente para su aplicación:

4. Referencias

Consejo de Normas Internacionales de Sostenibilidad, 2023, NIIF S1, Requerimientos generales para la información financiera a revelar relacionada con la sostenibilidad, 2023, de IFRS: https://www.ifrs.org/content/dam/ifrs/publications/pdf-standards-issb/spanish/2023/issued/part-a/es-issb-2023-a-ifrs-s1-general-requirements-for-disclosure-of-sustainability-related-financial-information.pdf?bypass=on

COSO, 2013, Internal Control-Integrated Framework, Executive Summary, 2023, de COSO: https://www.coso.org/_files/ugd/3059fc_1df7d5dd38074006bce8fdf621a942cf.pdf

COSO, 2023, Achieving Effective Internal Control Over Sustainability Reporting (ICSR), 2023, de COSO: https://www.coso.org/_files/ugd/719ba0_0b33989b84454d1682399ab5c71e49cb.pdf

COSO y WBCSD, 2018, Gestión del riesgo empresarial, 2023, de WBCSD: https://www.wbcsd.org/download/file/13196

Deloitte S-Latam, 2022, Normas Internacionales de Sostenibilidad y Clima (NIIF S1 y NIIF S2), 2023, de Deloitte: https://www2.deloitte.com/content/dam/Deloitte/co/Documents/audit/NIIF-Normas_internacionales_de_sostenibilidad_y_clima-DSLA.pdf

Dewhurst, Helen, 2023, Mother of All Sustainability Reporting Standards Unveiled, 2023, de BloombergNEF: https://about.bnef.com/blog/mother-of-all-sustainability-reporting-standards-unveiled/

IFRS Foundation, 2022, Proyecto de Norma, [Proyecto] NIIF S1 Requerimientos Generales para la Información a Revelar sobre Sostenibilidad relacionada con la Información Financiera, 2023, de IFRS: https://www.ifrs.org/content/dam/ifrs/project/general-sustainability-related-disclosures/spanish/es-issb-exposure-draft-2022-s1-general-requirements.pdf

IFRS Foundation, 2022, Proyecto de Norma, [Proyecto] NIIF S2 Información a Revelar relacionada con el Clima, 2023, de IFRS: https://www.ifrs.org/content/dam/ifrs/project/climate-related-disclosures/spanish/es-issb-ed-s2-march-2022.pdf

IFRS Foundation, 2023, NIIF S1, Norma NIIF de Información a Revelar sobre Sostenibilidad, 2023, de IFRS: https://www.ifrs.org/content/dam/ifrs/publications/pdf-standards-issb/spanish/2023/issued/part-a/es-issb-2023-a-ifrs-s1-general-requirements-for-disclosure-of-sustainability-related-financial-information.pdf?bypass=on

Kopper y Rovira, 2022, La SEC propone mejorar y estandarizar las revelaciones relacionadas con el clima, 2023, de EY: https://www.ey.com/es_cr/climate-change-sustainability-services/la-sec-propone-mejorar-y-estandarizar-las-revelaciones-relacion

Malagón, Juan Carlos, 2023, Divulgaciones sobre el cambio climático requeridas por la SEC, 2023, de PwC: https://www.pwc.com/co/es/pwc-insights/divulgaciones-sec.html

Manrico, Maria, 2023, Normas de información sobre sostenibilidad IFRS S1 e IFRS S2, 2023, de El Financiero: https://www.elfinanciero.com.mx/monterrey/2023/07/17/manrico-maria-scheliga-normas-de-informacion-sobre-sostenibilidad-ifrs-s1-e-ifrs-s2/

Mazars, 2023, La importancia para las empresas de las nuevas NIIF de divulgación de información en materia de sostenibilidad, 2023, de Mazars: https://www.mazars.mx/Pagina-inicial/Insights/Mazars-en-Mexico-Lideres-de-opinion/Sustainability-alert/Nuevas-NIIF-de-sostenibilidad

PwC, 2022, IFRS S1 y S2: un paso global hacia la estandarización del reporte financiero ESG, 2023, de PwC: https://www.pwc.com/mx/es/archivo/2022/20220810-ifrs-s1-s2-paso-global-hacia-estandarizacion-de-reporte-financiero-esg.pdf

Red española del Pacto Mundial de Naciones Unidas, s.a., Sostenibilidad empresarial, 2023, de Pacto Mundial: https://www.pactomundial.org/que-puedes-hacer-tu/sostenibilidad-empresarial/

Rodríguez, Iván, 2023, El papel de la auditoría en la presentación de informes ESG, 2023, de Auditool: https://www.auditool.org/blog/auditoria-interna/el-papel-de-la-auditoria-en-la-presentacion-de-informes-esg

SEC, 2022, SEC Proposes Rules to Enhance and Standardize Climate-Related Disclosures for Investors, 2023, de SEC: https://www.sec.gov/news/press-release/2022-46