Boletín de investigación

Ajuste mensual de ISR a trabajadores

T. Fiscal

Mtro., C.P.C., L.D. y P.C.FI. Rodolfo Jerónimo Pérez

Presentación

El objetivo del presente boletín es realizar un repaso de las disposiciones relativas al ajuste mensual del Impuesto Sobre la Renta (ISR) previstas en la ley de la materia y en lo que corresponde al subsidio al empleo.

1. Introducción

La Ley del Impuesto Sobre la Renta (LISR) prevé que los patrones deben efectuar retenciones mensuales del ISR a sus trabajadores, para lo cual resultan aplicables las tarifas previstas en el artículo 96.° de este ordenamiento, que contempla que quienes hagan pagos por salarios y asimilados están obligados a efectuar retenciones y enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual.

De lo anterior se desprende que la obligación de retener es a nivel mensual, lo que no es coincidente con los pagos de sueldos y salarios o conceptos asimilados, los cuales se realizan en forma diaria, semanal, decenal o quincenal. Esta situación se encuentra prevista en el artículo 175.° del Reglamento de la Ley del Impuesto Sobre la Renta (RLISR), que al efecto establece lo siguiente:

Artículo 175. Las personas obligadas a efectuar retenciones en términos del artículo 96 de la Ley, cuando paguen en función de cantidad de trabajo realizado y no de días laborados, podrán optar por efectuar la retención de acuerdo con lo establecido en dicho artículo o de acuerdo con el siguiente procedimiento:

- Considerarán el número de días efectivamente trabajados para realizar el trabajo determinado;

- Dividirán el monto del salario entre el número de días a que se refiere la fracción anterior y al resultado se le aplicará la tarifa del artículo 96 de la Ley calculada en días, que para tal efecto publique en el Diario Oficial de la Federación el SAT, y

- La cantidad que resulte conforme a la fracción anterior se multiplicará por el número de días determinados de acuerdo a la fracción I de este artículo y el producto será el Impuesto a retener.

En este contexto, hay que considerar que los pagos a trabajadores suelen hacerse por periodos inferiores a un mes. Por ejemplo: al día, a la semana, a la quincena o a destajo. Para ello, se deben utilizar las tarifas correspondientes al periodo de pago de que se trate, las cuales se encuentran publicadas en el Anexo 8 de la Resolución Miscelánea Fiscal (RMF) para 2023. Lo anterior ocasiona que se deba, en primer lugar, aplicar una tarifa proporcional al periodo de pago. Posteriormente, al cierre de mes, es necesario administrar la tarifa mensual para ajustar el ISR que deba corresponder al trabajador de forma mensual. Esto es particularmente relevante en los casos en los cuales los trabajadores perciben percepciones variables a lo largo del mes, por ejemplo, en algunos periodos el trabajador podría percibir un salario fijo base en la primera quincena y percepciones variables o comisiones por ventas o incluso un premio de puntualidad en la segunda quincena.

Así pues, este ajuste resulta indispensable toda vez que podría ocurrir que, al realizarse el ajuste mensual, el trabajador tuviera derecho a un subsidio al empleo menor o incluso no tuviera derecho al mismo.

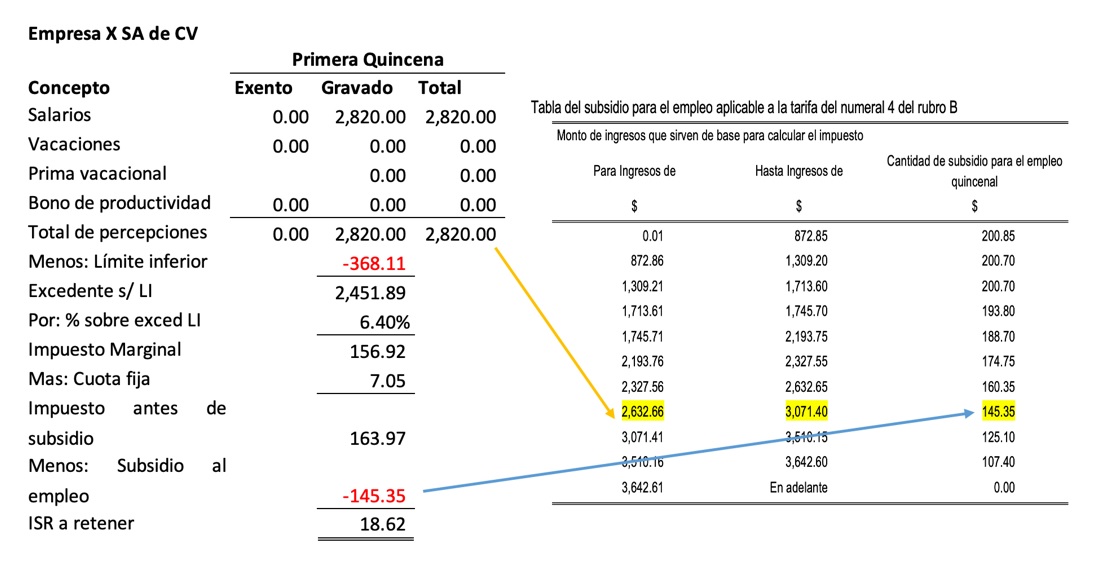

A manera de ejemplo, analicemos el caso de un trabajador que en la primera y segunda quincena de septiembre del año 2023 obtiene ingresos por salarios provenientes de un solo patrón. Así, en la primera quincena de septiembre sus ingresos y retenciones de ISR por salarios quedarían como sigue:

Como puede apreciarse, en la primera quincena le sería aplicable un subsidio al empleo de 145.35 pesos y el ISR a retener es de 18.62 pesos.

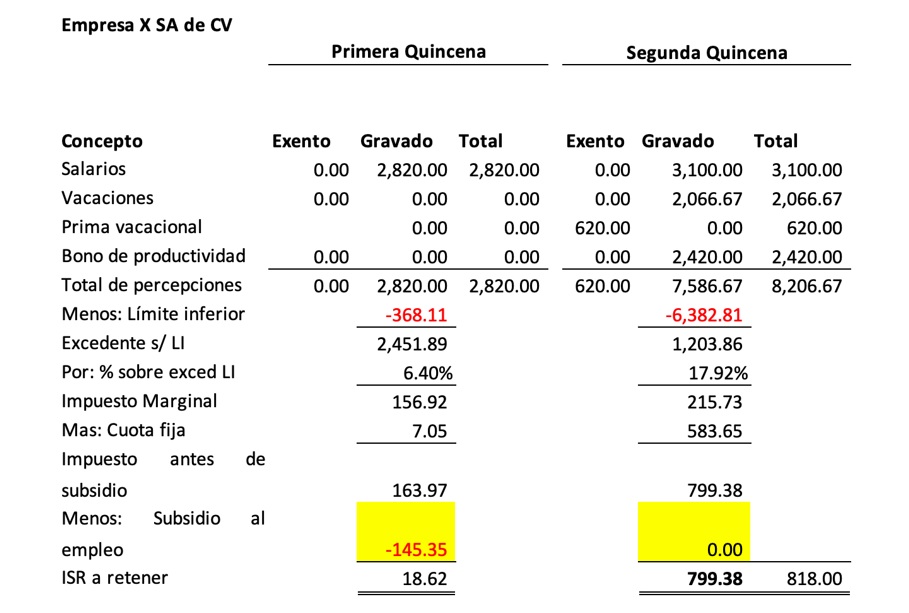

Ahora bien, supongamos que en la segunda quincena de septiembre de 2023 el trabajador obtuvo ingresos totales en la cantidad de 8,206.67, y acumulables por 7,586.67, por lo que si simplemente se aplicara nuevamente la tarifa quincenal, se tendría el siguiente ISR.

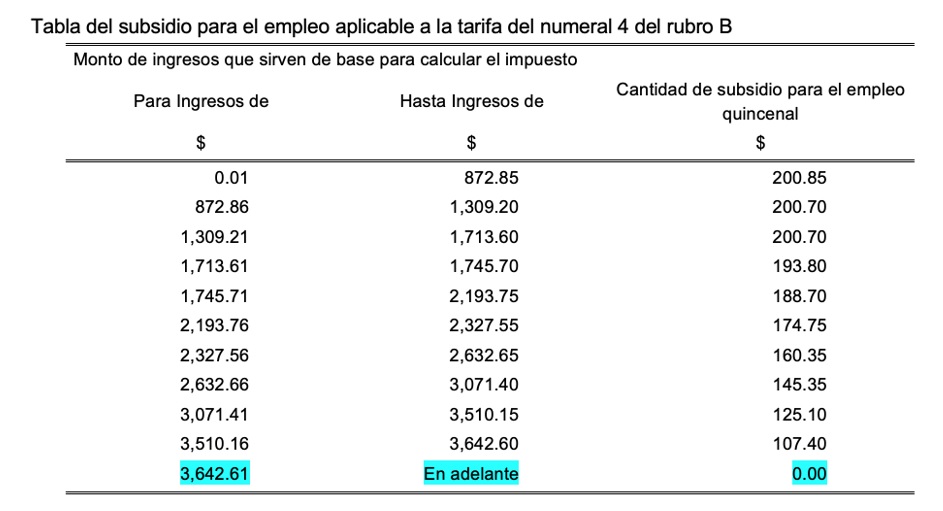

Por su parte, ésta sería la tarifa de subsidio aplicado, donde podemos apreciar que por el rango de ingresos no se tiene derecho al subsidio al empleo.

Podemos apreciar que de aplicar sólo la tarifa quincenal a los ingresos obtenidos en la segunda quincena, no se tendría en este caso derecho a cantidad alguna por concepto de subsidio al empleo y resultaría un ISR de 799.38 pesos. Si adicionamos el ISR que se retuvo en la primera quincena, el ISR total del mes consistiría en la cantidad de 818.00 pesos.

Es decir, cuando los ingresos del trabajador son variables a lo largo del mes se originan distorsiones tanto en el renglón de la tarifa del ISR aplicable (la cual es de naturaleza progresiva), como en el subsidio al empleo a que tiene derecho a nivel mensual. Resulta sustancial resaltar lo anterior ya que en la práctica algunas empresas aplican las tarifas quincenales y no realizan posteriormente el ajuste mensual antes mencionado.

Al efecto, es importante mencionar que el ISR de salarios se debe ajustar de forma mensual para todos los trabajadores tal como lo prevé el artículo octavo de las disposiciones transitorias del decreto que fue publicado en el Diario Oficial de la Federación (DOF) el 1 de octubre de 2007, que a la letra indica lo siguiente:

Se otorga el subsidio para el empleo en los términos siguientes: [...]

En los casos en los que los empleadores realicen pagos por salarios, que comprendan periodos menores a un mes, para calcular el subsidio para el empleo correspondiente a cada pago, dividirán las cantidades correspondientes a cada una de las columnas de la tabla contenida en esta fracción, entre 30.4. El resultado así obtenido se multiplicará por el número de días al que corresponda el periodo de pago para determinar el monto del subsidio para el empleo que le corresponde al trabajador por dichos pagos.

Cuando los pagos por salarios sean por periodos menores a un mes, la cantidad del subsidio para el empleo que corresponda al trabajador por todos los pagos que se hagan en el mes, no podrá exceder de la que corresponda conforme a la tabla prevista en esta fracción para el monto total percibido en el mes de que se trate.

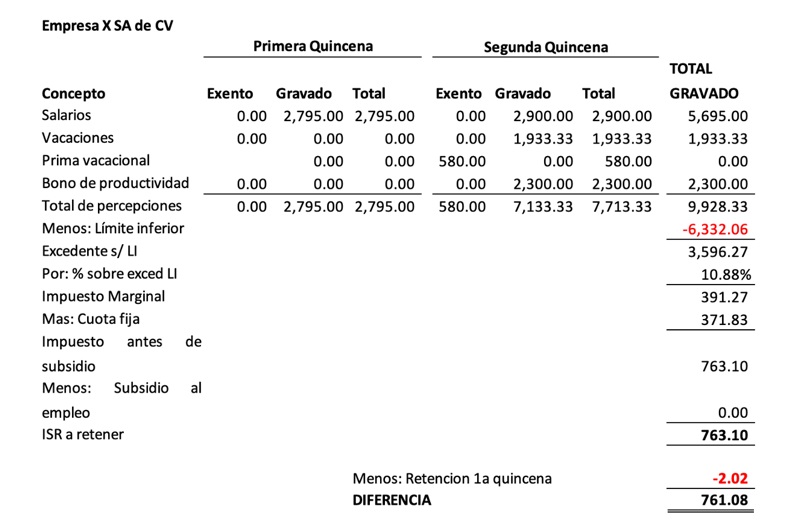

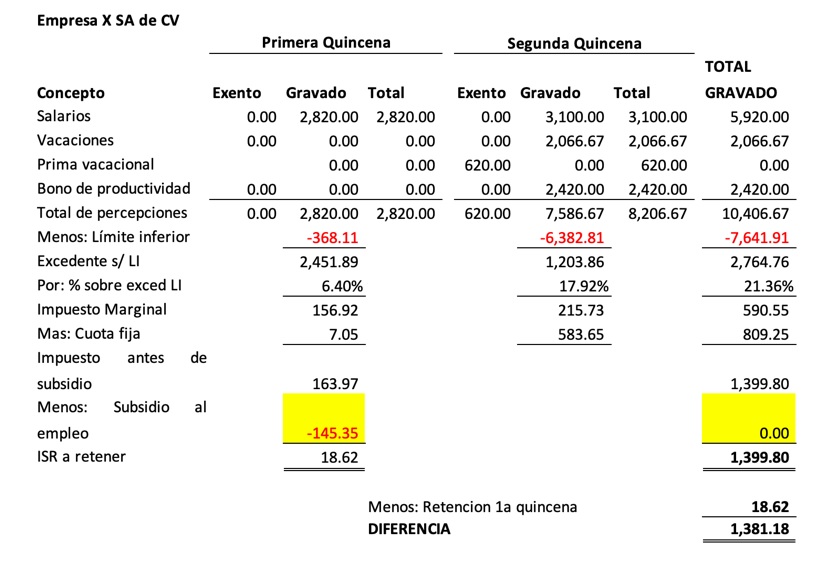

En este tenor, se requiere tomar en cuenta que “al cierre del mes la empresa debe ajustar [... el] ISR retenido y el subsidio aplicado en cada día, semana o quincena al que resulte de aplicar tanto la tarifa como el subsidio al empleo mensual a la totalidad de ingresos obtenidos en el mes” (Jerónimo, Rodolfo, 2023). Por tanto, el ISR resultante estaría conformado así:

Gracias al esquema anterior se observa que, una vez sumada la totalidad de ingresos acumulables en el mes, el trabajador no tiene derecho a cantidad alguna por concepto de subsidio al empleo. Además, luego de aplicarle la tarifa mensual, le resulta un ISR a cargo mensual de 763.10 pesos. Después de descontar el ISR retenido al trabajador en la primera quincena del mes, le resultaría un ISR a cargo de 761.08 pesos.

Sin embargo, al aplicar la tarifa mensual a la totalidad de los ingresos, resulta ser que no tiene derecho a cantidad alguna por concepto de subsidio al empleo, lo que se traduce en que se debe reversar ese efecto del subsidio al empleo aplicado en la primera quincena de septiembre de 2023. Adicionalmente, el ISR a nivel mensual se incrementaría a 1,399.80 pesos; sin embargo, menos los 18.62 que se le retuvieron en la primera quincena, quedaría un ISR a cargo del trabajador en la cantidad de 1,381.18 pesos, como se puede apreciar en el cálculo siguiente.

3. Conclusiones

Lo analizado hasta el momento es sólo un ejemplo de las muchas variantes que se pueden generar en el pago de salarios y que, si bien implican una revisión de los procedimientos de retención seguidos, también suponen una de los criterios aplicables. Ejemplo de ello es realizar el ajuste cuando se trata de pagos semanales, los que por su propia naturaleza no suelen coincidir con el cierre de mes y quedan con frecuencia por periodos o meses “montados”.

Debe efectuarse lo anterior sin obviar por supuesto las diversas formalidades que se han de cuidar y verificar en el llenado del Comprobante Fiscal Digital por Internet (CFDI) 4.0, como el ajuste del subsidio al empleo efectivamente pagado, entre otros conceptos. Es preciso llevar a cabo lo señalado, con independencia de que a nivel anual se tenga en algunos casos que ejecutar el ajuste anual de sueldos y salarios.

Finalmente, es fundamental considerar que la nómina representa una deducción estructural y es de las partidas de mayor cuantía en la economía de las empresas, de ahí que sea de gran relevancia verificar el correcto procedimiento en su cálculo, retención del ISR y timbrado del CFDI de nómina, con el objetivo de evitar riesgos en su deducibilidad.

4. Referencias

Cámara de Diputados, 2016, Reglamento de la Ley del Impuesto sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/regley/Reg_LISR_060516.pdf

Cámara de Diputados, 2021, Ley del Impuesto sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

Jerónimo, Rodolfo, 2023, Ajuste mensual en ISR de salarios, 2023, de LinkedIn: https://www.linkedin.com/pulse/ajuste-mensual-en-isr-de-salarios-rodolfo-jer%C3%B3nimo/

Secretaría de Hacienda y Crédito Público, 2007, Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, del Código Fiscal de la Federación, de la Ley del Impuesto Especial sobre Producción y Servicios y de la Ley del Impuesto al Valor Agregado, y se establece el Subsidio para el Empleo, 2023, de DOF: https://www.dof.gob.mx/nota_detalle.php?codigo=5002334&fecha=01/10/2007#gsc.tab=0

Secretaría de Hacienda y Crédito Público, 2022, Resolución Miscelánea Fiscal para 2023 y sus Anexos 1, 5, 8, 15, 19, 26 y 27, 2023, de SAT: http://omawww.sat.gob.mx/normatividad_RMF_RGCE/Paginas/documentos/rmf/rmf/RMF_2023-27122022.pdf