Boletín de investigación

Cómo fiscaliza la Auditoría Superior de la Federación a las participaciones federales

D. Contabilidad y Auditoría Gubernamental

C.P. Daniel Linares Gutiérrez

Presentación

El presente trabajo tiene como propósito brindar un panorama general sobre la asignación, distribución y ejercicio del gasto federalizado correspondiente a las Participaciones federales, Ramo general 28, así como de la forma o proceso que tiene la Auditoría Superior de la Federación para fiscalizar dichos recursos.

1. Introducción

A partir de la instauración del Sistema Nacional de Coordinación Fiscal (SNCF) en 1980 y derivado de su integración de las entidades federativas, las participaciones federales son recursos que la Federación transfiere a los gobiernos locales por medio de sus Secretarías de Finanzas, las cuales, a su vez, deben transferir a los municipios, en tiempo y forma, su asignación y distribución, lo que se realiza con base en las disposiciones establecidas en la Ley de Coordinación Fiscal (LCF) la cual determina aspectos clave para la correcta gestión de estos recursos.

Las participaciones federales, también conocidas como gasto federalizado no programable, son parte del Ramo General 28 y se asignan a los gobiernos locales en términos de la ley aplicable y los Convenios de Adhesión al Sistema de Coordinación Fiscal y de Colaboración Administrativa en Materia Fiscal Federal. Dichos recursos son de libre administración hacendaria cuyo destino y ejercicio atienden a la normatividad local.

El artículo 79.°, fracción I, tercer párrafo de la Constitución Política de los Estados Unidos Mexicanos establece que las entidades federativas y municipios “deberán de llevar el control y registro contable, patrimonial y presupuestario de los recursos de la Federación que les sean transferidos y asignados, de acuerdo con los criterios que establezca la Ley”.

En este tenor de ideas, las entidades federativas y los municipios, de acuerdo con la Ley General de Contabilidad Gubernamental (LGCG):

...dispondrán de clasificadores presupuestarios, listas de cuentas y catálogos de bienes o instrumentos similares que permitan su interrelación automática, [...registrando sus egresos] conforme al clasificador por fuente de financiamiento [...], lo que permitirá disponer de la información suficiente para conocer su destino y ejercicio, así como llevar a cabo su fiscalización en los términos previstos por la Ley de Fiscalización y Rendición de Cuentas de la Federación [LFRCF]. (Auditoría Superior de la Federación, 2017)Al respecto, el 28 de noviembre de 2012 el Consejo Nacional de Armonización Contable (CONAC) emitió el Clasificador por Fuentes de Financiamiento, el cual “consiste en presentar los gastos públicos según los agregados genéricos de los recursos [... lo que permite] identificar las fuentes u orígenes de los ingresos que financian los egresos” (Secretaría de Hacienda y Crédito Público, 2013) a fin de controlar su aplicación.

Las acciones de fiscalización por parte de la Auditoría Superior de la Federación (ASF), a las participaciones federales, se desarrollarán en el referente a la distribución, transferencia, registro, control, ejercicio y transparencia de los recursos, en los capítulos siguientes del Clasificador por Objeto del Gasto emitido por el CONAC: 1000. Servicios Personales; 2000. Materiales y Suministros; 3000. Servicios Generales; 4000.-Transferencias, Asignaciones, Subsidios y Otras Ayudas; 5000. -Bienes Muebles, Inmuebles e Intangibles; 6000. -Inversión Pública y 9000.- Deuda Pública.

“Al interior de los capítulos de gasto referidos, la revisión se [...basará] en una muestra representativa de las erogaciones efectuadas [...por los estados y los] municipios seleccionados” (ASF, 2017), misma que se efectúa con base en la experiencia para cada uno de estos capítulos. La ASF ha definido las metodologías, procedimientos y criterios de auditoría para su fiscalización y revisión, en lo que respecta al gasto federalizado.

2. Desarrollo

2.1. Importancia de las participaciones federales para las entidades federativas

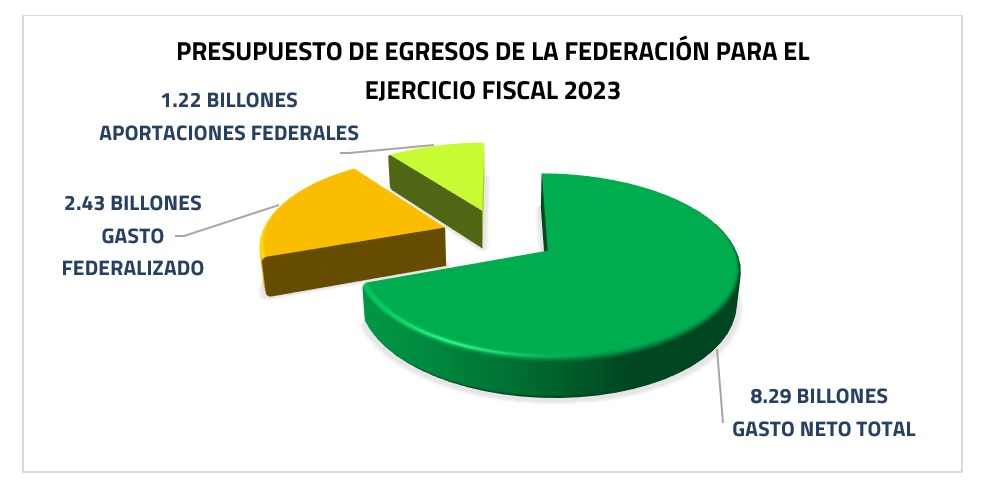

El decreto del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2023 fue aprobado por el pleno de la Cámara de Diputados, con sus respectivos anexos, el 14 de noviembre del 2022. Dicho documento fue publicado por el Ejecutivo Federal, a través de la Secretaría de Hacienda y Crédito Público (SHCP), en el Diario Oficial de la Federación (DOF) el 28 de noviembre del 2022, donde da a conocer lo que se espera gastar en el Anexo 1 Gasto Neto Total por un importe de 8 billones 299 mil 647.8 millones de pesos y donde se muestran también las asignaciones previstas para las entidades federativas a través del gasto federalizado por un monto de recursos estimados en 2 billones 432 mil 771.0 millones de pesos.

Ahora bien, el gasto federalizado “se conforma por los recursos que la Federación transfiere a las entidades federativas, municipios y demarcaciones territoriales de la Ciudad de México y representa una parte fundamental de los ingresos totales de estos órdenes de gobierno” (ASF, 2018, Participaciones Federales a Entidades Federativas y Municipios).

De acuerdo con el documento Participaciones Federales a Entidades Federativas y Municipios, dichas transferencias se clasifican en dos tipos:

- Las no condicionadas, de libre administración hacendaria, constituidas por las participaciones federales, las cuales se canalizan por medio del Ramo 28 del Presupuesto de Egresos de la Federación.

- Las transferencias condicionadas en su uso y destino, sujetas al cumplimiento de los objetivos para los que son transferidas, integradas por las aportaciones federales del Ramo General 33, los convenios y los subsidios.

Al interior del gasto federalizado, el rubro de mayor importancia por los recursos que reporta son las Participaciones a Entidades Federativas y Municipios, ya que representan el 50.2% del total de las transferencias a los estados, con un monto de un billón 220 mil 271.1 millones de pesos.

Asimismo, de acuerdo con datos de Instituto para el Desarrollo Técnico de las Haciendas Públicas (Indetec) los recursos federales, en particular las participaciones federales, constituyen una fuente de ingresos sustantiva para los municipios, ya que en conjunto representan en algunos municipios hasta el 90% de sus ingresos.

2.2. El gasto federalizado y las participaciones federales

Téngase en cuenta lo siguiente:

De las dos vertientes del gasto [federalizado] que se transfieren a los gobiernos locales, la de mayor magnitud es la que corresponde al gasto condicionado que se les canaliza por medio de las aportaciones federales del Ramo General 33, convenios y subsidios. Estos recursos tienen un objetivo específico y atienden fundamentalmente las necesidades de gasto del ámbito social, como son los sectores de educación, salud, asistencia social e infraestructura básica.La segunda vertiente de gasto son los recursos que se transfieren por la vía de las participaciones federales, las cuales tienen como destino principal la cobertura presupuestal de las necesidades de gasto corriente que requiere la operación de los gobiernos estatales y municipales (servicios personales y recursos materiales), y en menor medida pago de deuda y obra pública.

Dado su carácter no condicionado, las participaciones federales se constituyen en recursos indispensables para las haciendas públicas de los gobiernos locales, debido a que de ellas depende, en gran medida, el gasto de operación de las estructuras administrativas gubernamentales. Su destino específico está previsto en el presupuesto de egresos aprobado por cada legislatura local, en el caso de los gobiernos de las entidades federativas, y por los cabildos, en lo que corresponde a los municipios. (ASF, 2018, Participaciones Federales a Entidades Federativas y Municipios)

Los fondos de participaciones establecidos en la LCF vigente son los siguientes:

- Fondo General de Participaciones, que se constituye con el 20 por ciento de la [recaudación federal participable] RFP y se distribuye mediante la fórmula establecida en el artículo 2o de la Ley de Coordinación Fiscal [...]

- Fondo de Fomento Municipal, integrado con el uno por ciento de la RFP, y se distribuye conforme a la fórmula establecida en el artículo 2-A de la Ley de Coordinación Fiscal [...]

- Impuesto Especial sobre Producción y Servicios, en el que las entidades federativas participan del 20 por ciento de la recaudación que se obtenga por la venta de cerveza, bebidas refrescantes, alcohol, bebidas alcohólicas fermentadas y bebidas alcohólicas, y del 8por ciento de la recaudación en el caso de tabacos labrados.

- Fondo de Fiscalización y Recaudación, que se integra con el 1.25 por ciento de la RFP, el cual premia e incentiva las labores de fiscalización que realizan las entidades federativas y considera dos indicadores de recaudación: eficiencia recaudatoria y fortaleza recaudatoria, medidos de acuerdo con el incremento en el cobro de los impuestos y derechos locales (incluido el impuesto predial y los derechos por suministro de agua) [...]

- Fondo de Compensación, mediante el cual se distribuyen 2/11 de la recaudación derivada de las cuotas aplicadas a la venta final de gasolina y diésel, de acuerdo con lo establecido en el artículo 2-A, de la Ley del Impuesto Especial sobre Producción y Servicios. Dichos recursos se distribuyen entre las 10 entidades federativas que, de acuerdo con la última información oficial del Instituto Nacional de Estadística y Geografía (INEGI), tengan los menores niveles de Producto Interno Bruto per cápita no minero y no petrolero.

- 9/11 de la recaudación por concepto de las cuotas establecidas en el artículo 2-A, de la Ley del Impuesto Especial sobre Producción y Servicios, que corresponderá a las entidades federativas adheridas al Sistema Nacional de Coordinación Fiscal, en función del consumo efectuado en su territorio, de acuerdo con la información que Petróleos Mexicanos y los demás permisionarios para el expendio al público y la distribución de gasolinas y diésel, proporcionen a la Secretaría de Hacienda y Crédito Público.

- Fondo de Extracción de Hidrocarburos, está conformado por los recursos que le transfiera el Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo, en términos del artículo 91 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria. Se distribuye entre las entidades federativas que formen parte de la clasificación de extracción de petróleo y gas definida en el último censo económico realizado por el Instituto Nacional de Estadística y Geografía. Para el ejercicio fiscal de [...2023], el factor de transferencia será del 0.0087 del Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo.

- Fondo de Compensación del Impuesto sobre Automóviles Nuevos, creado a partir del ejercicio fiscal 2006, con el objetivo de resarcir a las entidades federativas la disminución de ingresos derivada de la ampliación de la exención de dicho impuesto [... referida en el primer párrafo del artículo 14.° de la Ley del Impuesto sobre Automóviles Nuevos].

- 0.136 por ciento de la Recaudación Federal Participable, que se entrega a los municipios colindantes con la frontera o los litorales por los que materialmente se realiza la entrada o la salida del país de los bienes que se importan o exportan, conforme a lo establecido en el artículo 2-A, fracción I, de la Ley de Coordinación Fiscal.

- La transferencia del Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo, destinada a los municipios colindantes con la frontera o litorales por los que se realice materialmente la salida del país de los hidrocarburos, misma que será el monto que resulte de multiplicar los ingresos petroleros aprobados en la Ley de Ingresos de la Federación [...de 2023], por el factor de 0.00051, y se distribuirá conforme a lo establecido en el artículo 2-A, fracción II, de la Ley de Coordinación Fiscal.

- El Fondo de Compensación del Régimen de Pequeños Contribuyentes y del Régimen de Intermedios, [... considera] la recaudación correspondiente a los regímenes de Pequeños Contribuyentes e Intermedios que, en el ejercicio fiscal 2013, las entidades federativas hayan reportado en la Cuenta Mensual Comprobada de Ingresos Coordinados [...] actualizado por la inflación y una proporción decreciente (desde 100 por ciento en 2014 hasta 0 por ciento a partir de 2024) de la recaudación del Impuesto sobre la Renta del Régimen de Pequeños Contribuyentes de 2013, actualizado por la inflación [...]

- Conforme a lo establecido en el artículo 3-B de la Ley de Coordinación Fiscal, se entrega a las entidades el 100 por ciento de la recaudación que se obtenga del Impuesto sobre la Renta que efectivamente se entere a la Federación, correspondiente al salario del personal [... de] las dependencias de la entidad federativa, del municipio o [de las] Alcaldías de la Ciudad de México, [...] organismos autónomos y entidades paraestatales y paramunicipales, siempre que el salario sea efectivamente pagado por los entes mencionados con cargo a sus participaciones u otros ingresos locales. Se considerará la recaudación que se obtenga por el Impuesto sobre la Renta, una vez descontadas las devoluciones por dicho concepto. (Secretaría de Hacienda y Crédito Público, 2020)

2.3. Proceso de fiscalización de la ASF a las participaciones federales

En referencia a los alcances y conceptos la ASF, en la práctica se contemplan dos tipos de revisiones: de cumplimiento financiero y de desempeño, con los enfoques que se derivan de las mismas y que a continuación se describen:

- Auditoría de cumplimiento financiero

Se revisa que la recaudación, captación, administración, ejercicio y aplicación de recursos aprobados por el Congreso se lleven a cabo de acuerdo con la normativa correspondiente, y que su manejo y registro financiero haya sido correcto.

Bajo esta categoría se incluyen las siguientes cinco modalidades:- Auditoría de inversiones físicas: su materia de análisis son los procesos de adquisición, el desarrollo de las obras públicas, la justificación de las inversiones, el cumplimiento de los estándares de calidad previstos, la razonabilidad de los montos invertidos, así como la conclusión de las obras en tiempo y forma.

- Auditoría forense: consiste en la aplicación de una metodología de fiscalización que conlleva la revisión rigurosa y pormenorizada de procesos, hechos y evidencias, con el propósito de documentar la existencia de un presunto acto irregular.

- Auditoría a las tecnologías de la información y comunicaciones: se revisan las adquisiciones, administración, aprovechamiento de sistemas e infraestructuras, calidad de los datos y la seguridad de la información de las entidades públicas.

- Auditoría a los sistemas de control interno: se evalúan las políticas, procesos y actividades que aseguran el cumplimiento de los objetivos institucionales.

- Auditoría al gasto federalizado: consiste en la fiscalización del ejercicio presupuestario y el cumplimiento de metas y objetivos de los fondos y programas financiados con recursos federales transferidos a estados y municipios, [... para sectores] como educación, salud, creación de infraestructura básica, abatimiento de la pobreza y seguridad pública. De la misma forma, bajo este rubro se revisan las participaciones federales.

- Auditoría de desempeño

Las auditorías de desempeño son definidas por la ASF, con base en lo establecido por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI, por sus siglas en inglés), como una revisión objetiva y confiable que permite conocer si las políticas públicas operan bajo los principios de eficacia, eficiencia y economía. (Auditoría Superior de la Federación, 2018, Tipos y Enfoques de Auditoría)

En este orden de ideas, de acuerdo con el Manual de Organización de la ASF publicado en el DOF el miércoles 5 de octubre de 2022, la Auditoría Especial de Gasto Federalizado, a través de la Dirección General de Auditoría del Gasto Federalizado “D” es la encargada de la fiscalización y revisión de las participaciones federales.

La ASF lleva a cabo, de manera posterior al término de cada ejercicio fiscal, la fiscalización de la Cuenta Pública. El proceso de fiscalización puede iniciar a partir del primer día hábil del ejercicio fiscal siguiente, una vez que el programa anual de auditoría esté aprobado y publicado en su página de internet. La ASF podrá solicitar información y documentación durante el desarrollo de esta y, una vez que le sea entregada la Cuenta Pública, podrá realizar las modificaciones al programa anual de las auditorías que se requieran y lo hará del conocimiento de la Comisión.

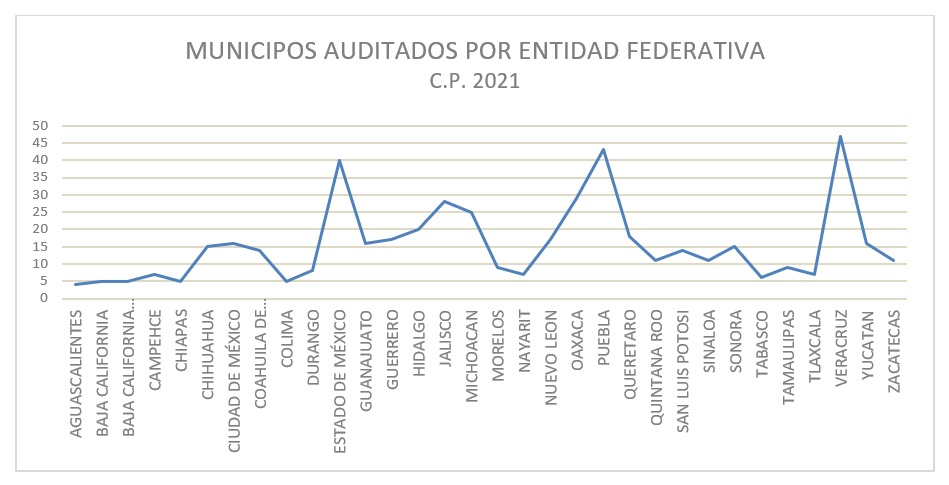

Es importante considerar que, durante la fiscalización de los recursos de participaciones federales del ejercicio fiscal 2021, la ASF, a través de la Dirección General de Auditoría del Gasto Federalizado “D”, realizó 32 auditorías a los gobiernos estatales y 500 a gobiernos municipales de los 2471 municipios de la República mexicana, lo que representa el 4.9% del total revisado. Se observa también que Veracruz, Puebla y el Estado de México cuentan con el mayor número de auditorías realizadas para ese ejercicio fiscal.

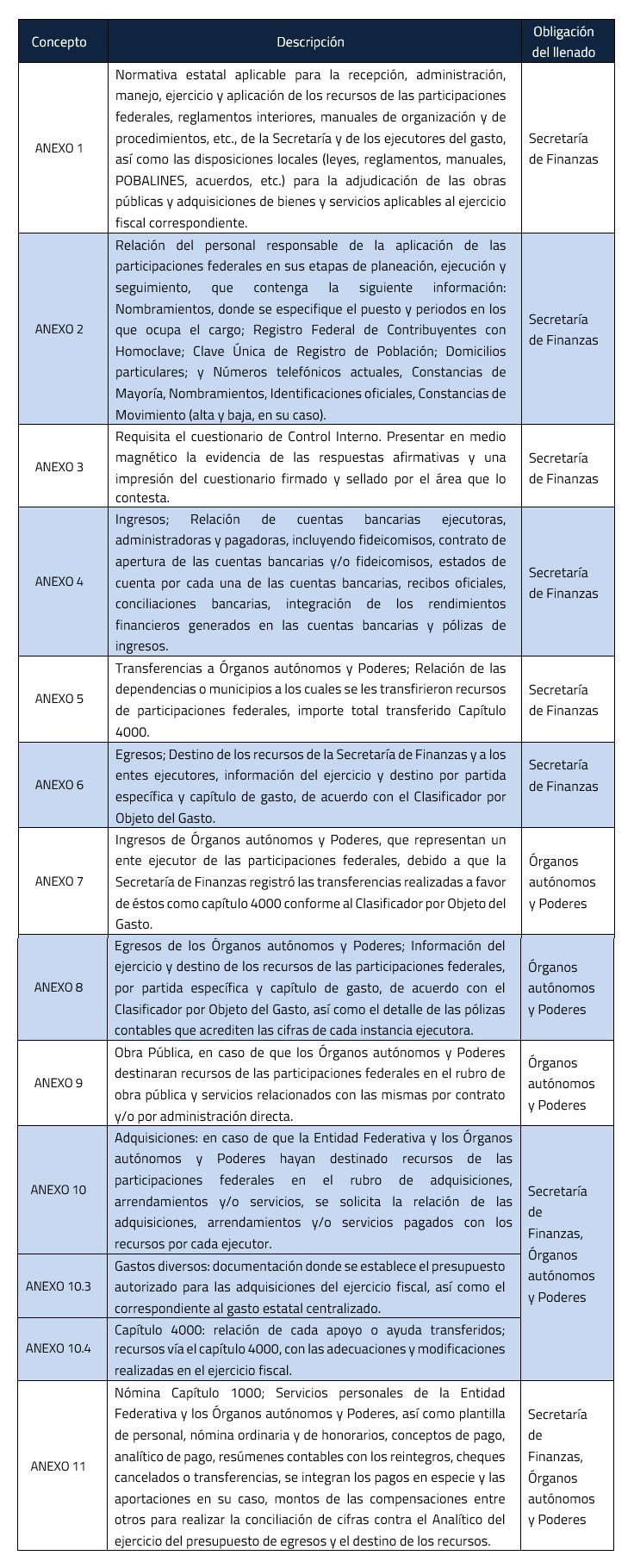

Para realizar la revisión de participaciones federales en las entidades federativas, apegándose a la Ley de Fiscalización y Rendición de Cuentas de la Federación (LFRCF), la ASF solicita el llenado de los anexos o plantillas siguientes:

Para describirlas de forma resumida, dividimos en seis etapas las actividades que se realizan por parte del equipo auditor con referencia al análisis de la información de las participaciones:

2.3.1. Etapa 1. Análisis de la Información a cargo de la Secretaría de Finanzas

Al ser emitido el Analítico definitivo del ejercicio fiscal a revisar por la ASF, se realiza un análisis del ejercicio de los recursos, a nivel capítulo y partida del gasto; posteriormente, se segrega a nivel de cada uno de los ejecutores del gasto, se concilia con el ingreso y se toma como base para la validación de la información que se presenta en cada uno de los anexos solicitados.

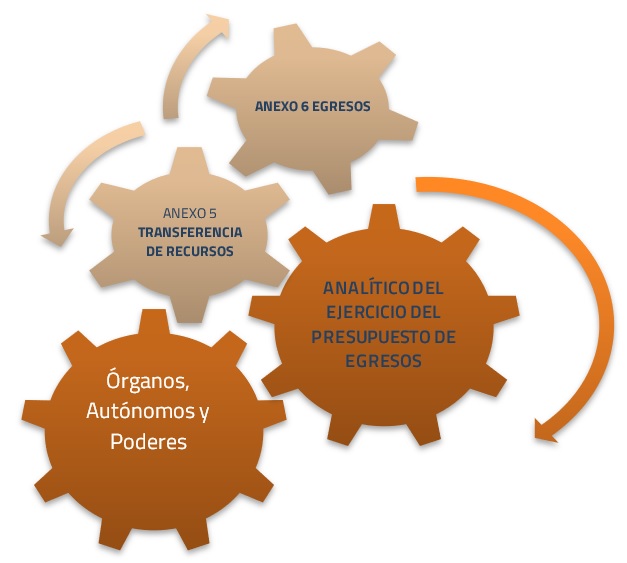

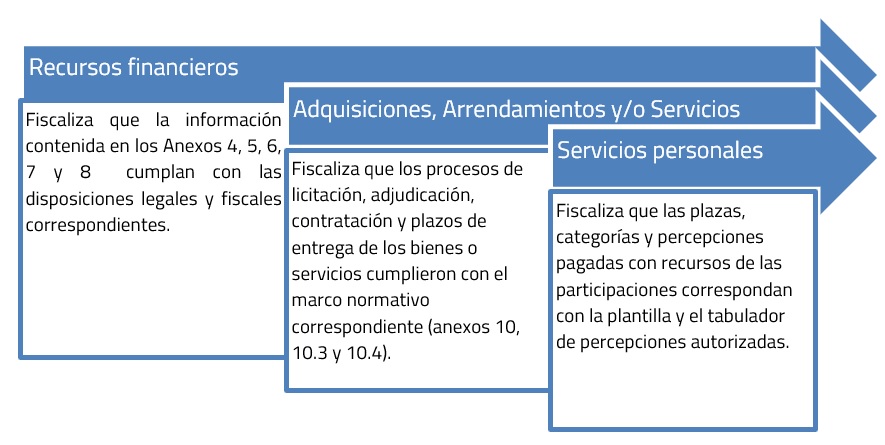

- Ministración de los recursos (anexo 4 ingresos)

Se analiza y valida que los registros de los recursos recibidos en la entidad federativa en cada una de las fuentes de financiamiento cuadren y tengan congruencia con la información publicada por la SHCP en la Cuenta Pública del ejercicio en revisión. - Transferencia de recursos (anexo 5)

Se revisa el monto plasmado como transferido a los Órganos autónomos y Poderes de los recursos de participaciones federales a través del capítulo 4000 y que tenga congruencia con lo registrado en el Analítico del ejercicio del presupuesto de egresos.

Se concilia con cada uno de los ejecutores y, al ser validado, se carga en el software de la ASF llamado Sistema de Control, Administración y Fiscalización de los Recursos del Gasto Federalizado (SICAF), se imprime y se pasa a firma a cada una de las áreas involucradas en la Secretaría de Finanzas para así ser enviado a la ASF. - Destino de los recursos (anexo 6 egresos)

Se realiza una conciliación de la información del ejercicio y destino de los recursos de las participaciones federales en el estado, por partida específica y capítulo de gasto, de acuerdo con el Clasificador por Objeto del Gasto, mismo que deberá guardar congruencia con el Analítico del ejercicio del presupuesto de egresos. Al ser validado, es cargado en el software de la ASF (SICAF), se imprime y se pasa a firma a cada una de las áreas involucradas en la Secretaría de Finanzas para así ser enviado a la ASF. - Adquisiciones, arrendamientos y/o servicios (anexos 10, 10.3 y 10.4)

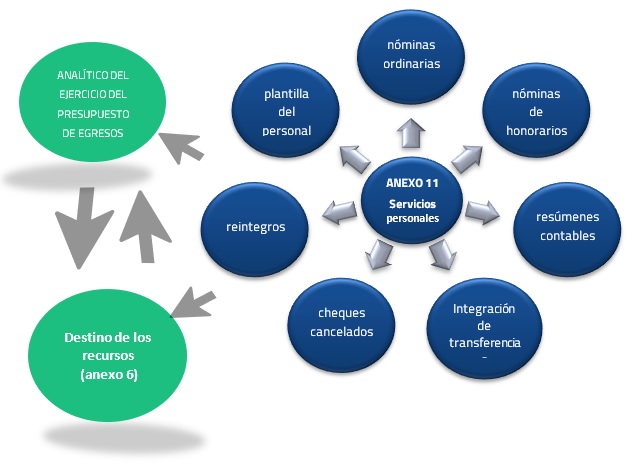

Se identifican las adquisiciones, arrendamientos y/o servicios de la información del ejercicio y destino de los recursos de las participaciones federales en el estado, por partida específica y capítulo de gasto, de acuerdo con el Clasificador por Objeto del Gasto, mismo que deberá guardar congruencia con el Analítico del ejercicio del presupuesto de egresos. Al ser validado, es cargado en el SICAF, se imprime y se pasa a firma a cada una de las áreas involucradas en la Secretaría de Finanzas para así ser enviado a la ASF. - Servicios personales (anexo 11)

Se realizan diversos análisis de la información que se presenta en cada uno de los formatos que integran el anexo 11 de servicios personales, tales como: el cruce de la plantilla de personal con la nómina ordinaria y de honorarios; se verifica que cuadren los conceptos de pago con lo estipulado en la analítico de pago; se revisa que cuadren los resúmenes contables con los reintegros, cheques cancelados o transferencias; se integran los pagos en especie y las aportaciones; se verifican los montos de las compensaciones, entre otros, principalmente para guardar congruencia entre sí y se realiza la conciliación de cifras contra el Analítico del ejercicio del presupuesto de egresos y el destino de los recursos (Anexo 6).

Se valida por el equipo auditor y es cargado en el SICAF, se imprime y se pasa a firma a cada una de las áreas involucradas en la Secretaría de Finanzas para así ser enviado a la ASF.

2.3.2. Etapa 2. Información a cargo de los Órganos autónomos y Poderes

- Ingresos (anexos 7)

Se identifican los ingresos de los Órganos autónomos y Poderes para realizar la conciliación de cifras a nivel de fuente de financiamiento, partida y cuenta bancaria, contra el Analítico del ejercicio del presupuesto de egresos de la entidad (Anexo 5 Transferencia de recursos y Anexo 6 Egresos).

Se valida por el equipo auditor y es cargado en el SICAF, se imprime y se pasa a firma a cada una de las áreas involucradas de cada ejecutor del gasto para así ser enviado a la ASF.

- Egresos de los Órganos autónomos y Poderes (anexos 8)

Se verifica el ejercicio y destino de los recursos de las participaciones federales, por partida específica y capítulo de gasto, de acuerdo con el Clasificador por Objeto del Gasto, de los Órganos autónomos y Poderes para realizar la conciliación de cifras del formato que integran los anexos 7.

Se valida por el equipo auditor y es cargado en el SICAF, se imprime y se pasa a firma a cada una de las áreas involucradas de cada ejecutor del gasto para así ser enviado a la ASF. - Obra Pública Órganos autónomos y Poderes (anexos 9)

Se realiza la conciliación de cifras entre los formatos que integran los anexos 8 egresos y los anexos 9, para verificar el ejercicio y destino de los recursos de las participaciones federales, se llena el anexo en el caso de que los Órganos Autónomos y Poderes hayan destinado recursos en el rubro de Obra pública y servicios relacionados con las mismas por contrato y/o por administración directa.

Se valida por el equipo auditor y es cargado en el SICAF, se imprime y se pasa a firma a cada una de las áreas involucradas de cada ejecutor del gasto para así ser enviado a la ASF. - Adquisiciones Órganos Autónomos y Poderes (anexos 10, 10.3 y 10.4)

Se identifican las adquisiciones, arrendamientos y/o servicios de la información del ejercicio y destino de los recursos de las participaciones federales por los Órganos Autónomos y Poderes, por partida específica y capítulo de gasto, de acuerdo con el Clasificador por Objeto del Gasto, mismo que deberá guardar congruencia (anexos 8 egresos).

Se valida por el equipo auditor y es cargado en el SICAF, se imprime y se pasa a firma a cada una de las áreas involucradas de cada ejecutor del gasto para así ser enviado a la ASF. - Nómina Órganos autónomos y Poderes (anexos 11)

Se realizan diversos análisis de la información que se presenta en cada uno de los formatos que integran el anexo 11 de servicios personales, tales como: el cruce de la plantilla de personal con la nómina ordinaria y de honorarios; se verifica que cuadren los conceptos de pago con lo estipulado en la analítico de pago; se revisa que cuadren los resúmenes contables con los reintegros, cheques cancelados o transferencias; se integran los pagos en especie y las aportaciones; se verifican los montos de las compensaciones, entre otros, principalmente para guardar congruencia entre sí y se realiza la conciliación de cifras contra los anexos 8 egresos.

Se valida por el equipo auditor y es cargado en el SICAF, se imprime y se pasa a firma a cada una de las áreas involucradas de cada ejecutor del gasto para así ser enviado a la ASF.

2.3.3. Etapa 3. Determinación de la muestra

Al terminar de recabar la información de los 11 anexos a través del SICAF, la ASF hace una selección o muestra para que sean enviados o puestos a su disposición, según el volumen de los documentales que soportan el gasto de las participaciones federales, para verificar lo siguiente:

2.3.4. Etapa 4. Emisión de resultados finales

La LFRCF fundamenta, en su artículo 20.°, lo siguiente:

La Auditoría Superior de la Federación, de manera previa a la fecha de presentación de los Informes individuales, dará a conocer a las entidades fiscalizadas la parte que les corresponda de los resultados finales de las auditorías y las observaciones preliminares que se deriven de la revisión de la Cuenta Pública, a efecto de que dichas entidades presenten las justificaciones y aclaraciones que correspondan.Lo que podría generar las siguientes acciones: recomendaciones, solicitudes de aclaración, pliegos de observaciones, promociones de responsabilidad administrativa sancionatoria, informes de presunta responsabilidad administrativa, promociones del ejercicio de la facultad de comprobación fiscal, denuncias de hechos y denuncias de juicio político.

2.3.5. Etapa 5. Justificación y argumentación de las observaciones

Por cuanto se refiere a este punto, el mismo artículo 20.° de la LFRCF fundamenta lo siguiente:

A las reuniones en las que se dé a conocer a las entidades fiscalizadas la parte que les corresponda de los resultados y observaciones preliminares que se deriven de la revisión de la Cuenta Pública, se les citará por lo menos con 10 días hábiles de anticipación remitiendo con la misma anticipación a las entidades fiscalizadas los resultados y las observaciones preliminares de las auditorías practicadas, en las reuniones si la entidad fiscalizada estima necesario presentar información adicional, podrá solicitar a la Auditoría Superior de la Federación un plazo de hasta 7 días hábiles más para su exhibición. En dichas reuniones las entidades fiscalizadas podrán presentar las justificaciones y aclaraciones que estimen pertinentes. Adicionalmente, la Auditoría Superior de la Federación les concederá un plazo de 5 días hábiles para que presenten argumentaciones adicionales y documentación soporte, mismas que deberán ser valoradas por esta última para la elaboración de los Informes individuales.Una vez que la Auditoría Superior de la Federación valore las justificaciones, aclaraciones y demás información a que hacen referencia los párrafos anteriores, podrá determinar la procedencia de eliminar, rectificar o ratificar los resultados y las observaciones preliminares que les dio a conocer a las entidades fiscalizadas, para efectos de la elaboración definitiva de los Informes individuales.

2.3.6. Etapa 6. Publicación de informe de acuerdo con lo establecido en la normativa

Basándonos en el artículo 35.° de la LFRCF: “Los informes individuales de auditoría que concluyan durante el periodo respectivo deberán ser entregados a la Cámara, por conducto de la Comisión, el último día hábil de los meses de junio y octubre, así como el 20 de febrero del año siguiente al de la presentación de la Cuenta Pública”.

3. Conclusiones

Gracias a lo expuesto hasta ahora, es posible llegar a la conclusión de estos puntos:

- Debido a la naturaleza de los recursos que son de libre disposición y al no existir reglas de operación para su revisión, y que la normatividad es ambigua y no específica, el riesgo de desvío de recursos es muy grande, por eso hay que considerar la importancia de la fiscalización de los recursos de participaciones federales en las entidades federativas.

- La ASF tiene la necesidad y obligación de tener servidores públicos capacitados en la fiscalización de las participaciones federales, mismos que conformen equipos multidisciplinarios que manejen en la revisión aspectos contables, presupuestales, de procesos de nómina, adquisiciones y obra pública, entre otros, durante lo cual busquen la trasparencia y rendición de cuentas de las entidades y los municipios en el manejo de estos recursos.

- Es necesario considerar y aplaudir a la Dirección General de la ASF al innovar y aplicar las TIC a los procesos de auditoría en el ejercicio de sus revisiones. La mencionada dirección lleva tres años implementando el Sistema de Control, Administración y Fiscalización de los Recursos del Gasto Federalizado (SICAF), lo que ha ido fortaleciendo la fiscalización de las participaciones federales en las entidades federativas y en los municipios. Dicha información genera datos obtenidos de las entidades que pueden ser cruzados con bases nacionales de dependencias y secretarías con la finalidad de ir cerrando el círculo de corrupción en el país.

4. Referencias

Auditoría Superior de la Federación, 2017, CONVENIO de Coordinación y Colaboración para la fiscalización superior del gasto federalizado en el marco del Sistema Nacional de Fiscalización, 2023, de ASF: https://www.asf.gob.mx/uploads/51_Convenios_de_Coordinacion_y_Colaboracion

_con_Entidades_Federativas/01_Convenio_Puebla_DOF-25ENE17.pdf

Auditoría Superior de la Federación, 2018, Participaciones Federales a Entidades Federativas y Municipios, 2023, de ASF: https://www.asf.gob.mx/Trans/Informes/IR2016ii/Documentos/Auditorias/2016_MR-PARTICIPACIONES_a.pdf

Auditoría Superior de la Federación, 2018, Tipos y Enfoques de Auditoría, 2023, de ASF: https://www.asf.gob.mx/Section/53_Tipos_de_auditorias_desarrolladas#:~:text=5)%20Auditor%C3

%ADa%20al%20gasto%20federalizado,de%20infraestructura%20b%C3%A1sica%2C%20abatimiento%20de

Auditoría Superior de la Federación, 2019, Fortalecimiento de la Labor Fiscalizadora, 2023, de ASF: https://www.asf.gob.mx/Section/329_F_labor_fiscalizadora#:~:text=SiCAF%2

DASF,los%20estados%2C%20municipios%20y%20alcald%C3%ADas.

Auditoría Superior de la Federación, 2019, Participaciones Federales a Entidades Federativas, 2023, de ASF: https://www.asf.gob.mx/Trans/Informes/IR2019c/Documentos/Auditorias/MR-PFEF_a.pdf

Cámara de Diputados, 2018, Ley de Coordinación Fiscal, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/31_300118.pdf

Cámara de Diputados, 2018, Ley General de Contabilidad Gubernamental, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LGCG_300118.pdf

Cámara de Diputados, 2021, Ley de Fiscalización y Rendición de Cuentas de la Federación, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LFRCF_200521.pdf

Cámara de Diputados, 2022, Constitución Política de los Estados Unidos Mexicanos, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CPEUM.pdf

Cámara de Diputados, 2022, Ley Federal de Presupuesto y Responsabilidad Hacendaria, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LFPRH.pdf

Cámara de Diputados, 2022, MANUAL de Organización de la Auditoría Superior de la Federación, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/marjur/marco/ASF_Manual_Org_05oct22.pdf

Cámara de Diputados, 2022, Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2023, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/PEF_2023.pdf

Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados, 2022, Aspectos Relevantes del Gasto Federalizado PPEF 2023, 2023, de CEFP: https://www.cefp.gob.mx/publicaciones/documento/2022/cefp0352022.pdf

Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados, 2022, Recursos Identificados en el Proyecto de Presupuesto de Egresos de la Federación 2023 por Entidad Federativa, 2023, de CEFP: https://www.cefp.gob.mx/publicaciones/documento/2022/cefp0432022.pdf

Consejo Nacional de Armonización Contable, 2009, ACUERDO por el que se emite el Clasificador por Objeto del Gasto, 2023, de DOF: https://dof.gob.mx/nota_detalle.php?codigo=5123934&fecha=09/12/2009#gsc.tab=0

Diario Oficial de la Federación, 2022, ACUERDO por el que se da a conocer a los gobiernos de las entidades federativas la distribución y calendarización para la ministración durante el ejercicio fiscal 2023, de los recursos correspondientes a los Ramos Generales 28 Participaciones a Entidades Federativas y Municipios y 33 Aportaciones Federales para Entidades Federativas y Municipios, 2023, de DOF: https://www.dof.gob.mx/nota_detalle.php?codigo=5674889&fecha=19/12/2022#gsc.tab=0

Secretaría de Hacienda y Crédito Público, 2013, CLASIFICADOR por Fuentes de Financiamiento, 2023, de DOF: https://dof.gob.mx/nota_detalle.php?codigo=5283961&fecha=02/01/2013#gsc.tab=0

Secretaría de Hacienda y Crédito Público, 2020, Presupuesto de Egresos de la Federación 2020, Estrategia programática, 2023, de PEF: https://www.pef.hacienda.gob.mx/work/models/PEF2020/docs/28/r28_ep.pdf

Secretaría de Hacienda y Crédito Público, 2022, Paquete Económico 2023, 2023, de Transparencia Presupuestaria: https://www.transparenciapresupuestaria.gob.mx/es/PTP/Infografia_PPEF_2023